新能源汽車帶動下,我國鋰電池產業觀察_風聞

万庚数科-2小时前

一、概述。

一、概述。

近年來,在全球推進綠色能源轉型的大背景下,新能源汽車一躍躋身核心戰略性新興產業。在我國,新能源汽車市場熱鬧非凡:前有比亞迪廣銷海內外、“蔚小理”新秀並起,後有華為小米等聞風入局,其崛起速度在一眾消費工業品中尤為矚目。據中汽協數據顯示,2023年1-11月,新能源汽車在我國的市場佔有率已達到30.8%,11月單月更是接近35%,創歷史新高。

而在新能源汽車市場繁榮的背後,消費者對於其續航里程和充電效率的要求不斷提高,這便為鋰電池行業帶來了持續的技術創新市場需求。我國通過政策扶持和技術研發,在鋰電池產業發展中走在全球前列,2021-2022年間,國內相關產能增長率皆超過100%,穩居全球最大的鋰電生產國與消費國。

本文將通過多組數據、案例等來分析我國鋰電池產業的發展狀況,並結合相關政策導向、市場需求變動等因素對其未來趨勢進行解讀。

二、產業近狀。

1、動力電池為中流砥柱,儲能電池未來可期。

(數據來源:GGII)

根據2022-2023年我國鋰電池應用結構數據顯示,動力電池佔據主導地位,市場份額維持在70%以上,反映出新能源汽車行業的快速發展對鋰電池需求的關鍵拉動作用。儲能型電池和數碼類電池分別佔比13.3%和7.2%,雖然市場份額較小,但儲能電池的增長潛力不容忽視,2023年前三季度其佔比已達21%。隨着可再生能源併網、電力系統調峯填谷以及分佈式能源存儲需求的增加,儲能鋰電池市場在未來有着廣闊的發展前景。

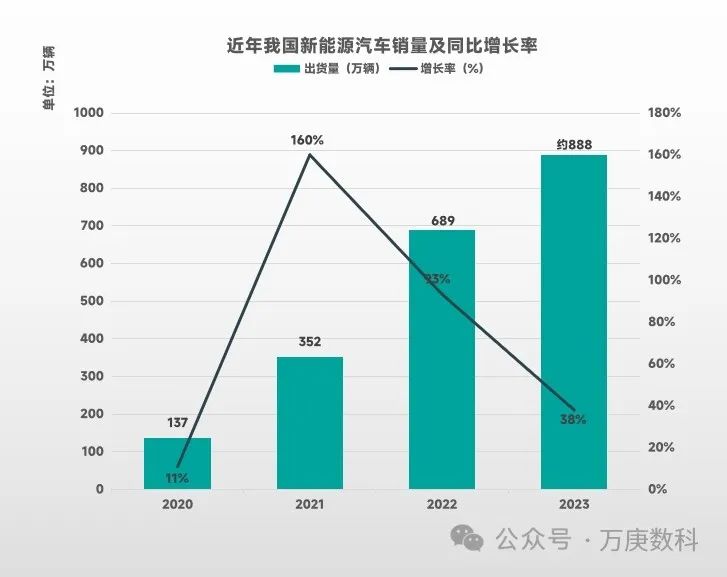

2、鋰電出貨量與新能源汽車緊密關聯。

(數據來源:工信部、Clean Technica)

結合2020年至2023年前三季度我國鋰電池出貨量和新能源汽車銷量的數據,可以得出以下結論:

首先,鋰電池出貨量與新能源汽車銷量高度關聯。2020年到2022年間,我國鋰電池出貨量由157GWh增長至658GWh,與新能源汽車銷量的飆升基本同步。充分體現當前新能源汽車市場對鋰電池產業的重要性。

其次,2023年前三季度兩者増勢有所放緩,雖然同比增長仍為34%、38%的較高水平,但相較於過去兩年落差較大,表明相關市場逐漸步入成熟發展期。

最後,儲能及其他應用領域目前對鋰電行業整體影響仍較小。未來,新能源汽車仍然是鋰電池市場需求的主要驅動力,並將進一步推動鋰電池技術革新和產業鏈優化升級。但隨着汽車市場趨於飽和,新的高增長點或寄希望於儲能電池應用領域。

3、我國鋰電產業國際競爭力較強。

(數據來源:SNE Research)

根據2023年1-8月全球鋰電池廠商市佔率數據,我國電池企業在國際競爭格局中明顯佔據優勢地位:全球市佔率前十名中,中國電池企業佔據六席。其中,寧德時代以36.9%的市場份額穩居全球第一,比亞迪緊隨其後。國內方面,寧德時代更是一家獨大,據統計,2023年 1-9 月,其在國內鋰電市佔率達到 42.5%。

我國鋰電池企業在國際市場中的較強競爭力,除了市場需求帶動的技術進步、政策扶持創造的產能擴張外,還得益於產業鏈的完善。在政府政策傾斜新能源汽車的同時,惠及了其產業鏈上下游企業共同發展壯大。目前,國內已形成了涵蓋原材料供應、電芯製造、PACK組裝、回收利用等環節的完整、成熟產業鏈條,為鋰電相關企業快速發展提供了強大支撐。

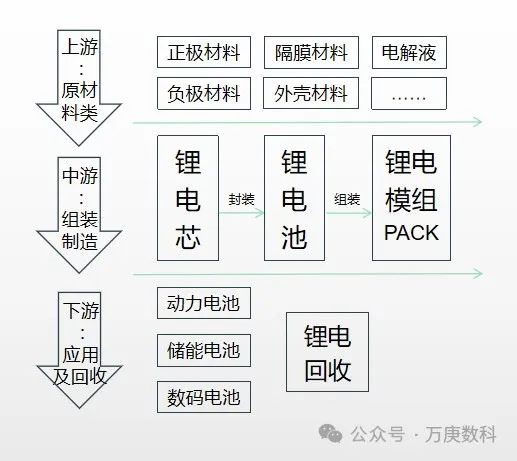

4、鋰電池產業鏈結構分析。

鋰電池產業鏈是一個集原材料獲取、技術開發、產品製造、市場應用和回收再生於一體的完整生態系統。各個環節相互關聯、協同發展,共同推動了全球清潔能源轉型和社會經濟可持續發展。基本結構如下:

鋰電池產業鏈的最上游是關鍵原材料的開採與加工,包括鋰礦石(碳酸鋰、氫氧化鋰)、鈷礦、鎳礦等稀有金屬資源,以及其他非金屬原料。按鋰電生產所需組件可分為正極材料(如三元材料、磷酸鐵鋰等)、負極材料(人造石墨、天然石墨等)、電解液、隔膜和導電劑等核心部件。但現階段我國面臨着稀有原料供應不充足的問題,70%左右的鋰仍需進口。

產業中游即鋰電池的生產製造,本質是對上游材料的加工和高性能組裝屬性。代表性企業如寧德時代、比亞迪等,通過化學合成、提純、改性等方式提升原材料性能,並製造出鋰電芯、封裝為鋰電池。此外也包括電池管理系統(BMS)及PACK封裝:BMS負責監控電池狀態、保護電池免受損害,並實現充電管理等功能;PACK封裝則涉及將多個單體電芯組合成模塊或電池包,確保整體性能穩定並符合應用場景需求。中游企業中,對材料把控、成本控制以及電池製作技術的升級迭代是核心競爭點。

產業下游,除了在新能源汽車、儲能、消費電子三大領域的應用外,還包含鋰電池的回收利用。作為新能源轉型的重要推動力量,鋰電池的發展需朝着可持續方向。通過對廢舊鋰電池進行拆解、分類、提取有價值材料,實現資源循環利用和環保目標,也正成為產業鏈不可或缺的一環。

三、主要影響因素分析。

鋰電產業發展的主要影響因素,一為市場;二為政策。

1、新能源車主“續航焦慮”驅動鋰電池技術進步。

“續航焦慮”,尤其是近期的新能源汽車冬季續航縮水問題,不僅讓廣大車主擔憂,也牽動着電池產研、汽車製造企業的神經。據相關機構進行的用户調研結果,40%的新能源車主和27%的新能源潛客存在續航焦慮。

至於其主要原因:一是車輛實際續航里程往往達不到車企宣傳的效果,車企測試時是在其設定條件下完成的,測試出的續航里程結果嚴重脱離實際情況。

二是特殊環境温度下動力電池的里程衰減,據《中國小型新能源汽車低温續航白皮書》數據,超過半數(65.38%)車型在低温環境下的續駛里程縮水至52.8%-67.2%。

最後是配套基礎設施建設尚未完善,截止2023年9月,全國公共充電樁不足250萬台;而同期新能源汽車保有量為 1821萬輛,供需對比明顯有較大差距,假期出遊等高峯充電時段極易排起長隊。

新能源車主的“續航焦慮”,正是另一種意義上的市場需求。在新能源汽車市場競爭白熱化背景之下,誰能解決消費者的續航焦慮,誰就能獲得更多的市場份額。而這正不斷推動着鋰電池生產技術的進步。

反映至廠商行為,首先是提高續航里程,其次提升充電速度,最後增強特殊環境下的里程保持率。而這一過程中,既促進了新型材料和電池技術的研發進展,也使得汽車企業與鋰電池企業開啓深度合作模式,推動產業鏈上下游間的協同發展。如2023年以來,各大車企紛紛推出基於 800V電壓的高功率快充車型。在續航里程突破1000KM漸成基礎配置的當下,提高充電速度或是未來鋰電動力電池的主要技術突破方向。

2、相關政策影響。

上游原材料領域,碳酸鋰是鋰電新能源產業重要原材料,其進口成本對行業的整體走向有着極為重要的影響。日前,國務院關税税則委員會公佈了2024年關税調整方案,其中,自2024年1月1日起,碳酸鋰的暫定進口關税税率將由目前的2%降至零。這將有效降低企業進口成本,提升國際市場競爭能力。

中游製造環節,《“十四五”工業綠色發展規劃》和《關於推動能源電子產業發展的指導意見》等,對地方政府提出了實事求是制定本地區鋰電產業發展政策的要求。在四川、福建、江西等鋰電產業大省,已紛紛出台相應的地方文件,對當地鋰電製造企業進行政策性扶持。

下游應用端方面,主要是動力電池,即新能源汽車相關。根據財政部、税務總局、工信部《關於延續和優化新能源汽車車輛購置税減免政策的公告》的規定,對購置日期在2024年1月1日至2025年12月31日期間的新能源汽車免徵車輛購置税。這有助於持續推動消費者購買新能源車的消費熱情,繼續拉動鋰電市場的高增長。

此外,《“十四五”新型儲能發展實施方案》提出,到2025年,我國新型儲能由商業化初期步入規模化發展階段,具備大規模商業化應用條件。而作為在新型儲能中應用率超過80%的方式,預計儲能鋰電池會在鋰電產業中扮演越來越重要的角色。

未來,在市場與政策的雙重驅動下,鋰電產業將實現技術持續進步、規模穩定走高的發展路徑,且其增長速度有望在儲能應用的帶動下迎來新的爆發期。