又現“借貸強制搭售保險”!泰隆銀行一分行被罰205萬元_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。1小时前

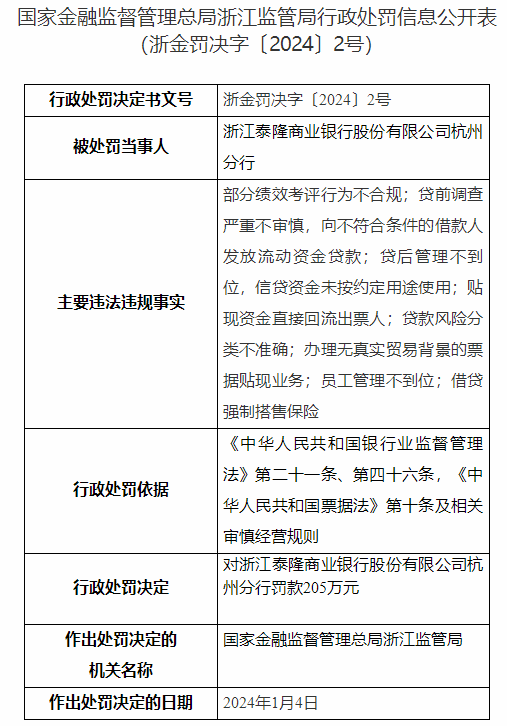

1月9日,據國家金融監督管理總局浙江分局發佈的行政處罰信息,浙江泰隆商業銀行股份有限公司杭州分行(下稱泰隆銀行杭州分行)因8宗罪被罰205萬元。

值得注意的是,泰隆銀行杭州分行的違法違規事實中,包含“借貸強制搭售保險”這一項。近幾年,國家有關部門三令五申,嚴禁銀行在辦理存貸等業務時強制搭售保險,泰隆銀行杭州分行此次被罰,可以看出其仍存僥倖心理“頂風作案”。

01 強監管下仍在借貸時強制搭售保險

具體來看,泰隆銀行杭州分行此次被罰的的違法違規行為包括:部分績效考評行為不合規;貸前調查嚴重不審慎,向不符合條件的借款人發放流動資金貸款;貸後管理不到位,信貸資金未按約定用途使用;貼現資金直接回流出票人;貸款風險分類不準確;辦理無真實貿易背景的票據貼現業務;員工管理不到位;借貸強制搭售保險。

實際上,借貸強制搭售保險,在前幾年並不鮮見。

2020年,由國務院辦公廳督查室、銀保監會辦公廳發佈的《關於部分銀行保險機構助貸機構違規抬升小微企業綜合融資成本典型問題的通報》中,民生銀行作為違規典型被通報,2016年9月至2019年11月,民生銀行共有10.19萬筆小微企業個人經營性貸款(擔保方式為抵押)的客户購買該行代銷的借款人意外傷害險。

據瞭解,銀行強搭保險,主要出於業績壓力以及風險控制方面的考量。一方面,這能夠帶來持續又穩定的手續費收入;另一方面,從搭售的品種來看,不少商業銀行選擇了意外險和信用保證保險,一旦借款人無法償還貸款,這可以分擔銀行的風險管控責任。

但這卻侵害了貸款用户的合法權益,增加了他們的貸款成本,從更大的角度來説,可以説是對營商環境的破壞。

針對借貸強制搭售保險的行為,國家有關部門也多次發文嚴令禁止。

2020年6月,原銀保監會等六部委聯合下發《關於進一步規範信貸融資收費 降低企業融資綜合成本的通知》。其中要求,銀行業在信貸環節取消部分收費項目和不合理條件,不得在信貸審批時,強制企業購買保險、理財、基金或其他資產管理產品等。

2022年9月,國務院辦公廳發佈的《關於進一步優化營商環境降低市場主體制度性交易成本的意見》提出,要堅決查處銀行未按照規定進行服務價格信息披露以及在融資服務中不落實小微企業收費優惠政策、轉嫁成本、強制捆綁搭售保險或理財產品等行為。

在強監管下,和以往相比,去年以來,銀行業強制搭售的行為也大大減少。柒財經檢索發現,2023年3月28日,珠海華潤銀行深圳分行因借貸強制搭售保險產品,被處沒收違法所得1248元,並罰款30萬元。

另外就是和泰隆銀行杭州分行同一天被處罰的中國郵政儲蓄銀行股份有限公司浙江省分行,其因個人經營性貸款管理不審慎、借貸搭售等17項違法違規事實,被罰645萬元。

所以此次泰隆銀行杭州分行因“借貸強制搭售保險”被罰,可謂“頂風作案”。

02 屢屢因貸後管理不嚴被罰

值得注意的是,近年來,泰隆銀行頻因內控不嚴被罰。

就在此次處罰公佈的10天前,泰隆銀行剛剛被重罰,其中同樣事涉票據貼現業務。據國家金融監督管理總局上海監管局於2023年12月29日公佈的行政處罰信息,泰隆銀行資金營運中心因票據轉貼現業務嚴重違反審慎經營規則;違規超授權交易;無授信開展基金投資業務,被罰款合計110萬元。

去年9月,泰隆銀行因辦理經常項目資金收付,未對交易單證的真實性及其與外匯收支的一致性進行合理審查、違反規定辦理貿易結匯業務,被國家外匯管理局浙江省分局罰沒118萬元。

泰隆銀行還因旗下旗下App“泰惠收(1.9.7)”存在違規收集個人信息,App強制、頻繁、過度索取權限等問題,在去年11月30日被國家工信部通報。

貸後管理不嚴也是泰隆銀行此前被罰的一個重點。

去年7月,泰隆銀行麗水分行因貸後管控不到位,導致流動資金貸款違規流入房地產領域;貸後管控不到位,個人經營性貸款違規流入股市;信貸資金由他人使用被原中國銀保監會麗水監管分局罰款80萬元。

2022年5月,泰隆銀行因個人貸款資金流入房市、個人貸款資金未按約定用途使用、信貸資金挪用於銀行承兑匯票保證金等7項違法違規事實,被罰210萬元。

2022年4月2日,據原寧波銀保監局,泰隆銀行寧波分行因違規發放借名貸款,貸款“三查”不到位,貸款資金違規流入房市,被罰215萬元,處罰日期2022年3月28日;4月23日,泰隆銀行寧波分行又因貸款“三查”不盡職,被罰30萬元。

2022年5月6日,泰隆銀行紹興分行因對貸款“三查”不盡職、貸款資金未按約定用途使用,被罰65萬元。

這意味着,2022年3月至5月,泰隆銀行及其旗下分行就累計被罰超過500萬元。

03 逆勢增長,去年上半年淨利同比增加15.19%

雖然頻因內控不嚴被罰“丟面子”,但近幾年泰隆銀行的業績表現卻可圈可點。

天眼查APP顯示,泰隆銀行成立於2006年,是一家股份制城市商業銀行,其前身為台州市泰隆城市信用社,目前在台州、麗水、杭州、寧波、上海、蘇州、衢州、金華、嘉興、湖州、紹興、温州、舟山等開設了13家分行。

多年來,泰隆銀行始終“扶助小微、踐行普惠”,並總結出一套以“三品三表”“三三制”等為特色的小微企業金融服務和風控模式。

據其2023年上半年的信息披露報告,2023年上半年,泰隆銀行實現營業收入78.53億元,同比增長6.30%;實現淨利潤25.88億元,同比增長15.19%;實現歸屬於母公司所有者的淨利潤25.30億元,同比增長15.34%。

從資產規模來看,截至2023年6月末,泰隆銀行的未經審計合併資產總額為4075.09億元,較年初增長305.56億元,漲幅8.11%。

這樣的業績,已大大超越同樣處於台州,無論是資產信貸規模還是小企業金融模式都曾與泰隆銀行相似的城商行台州銀行。

根據台州銀行披露的經營業績,2023年上半年,其實現營業收入59.83億元,同比增長6.38%;實現淨利潤23.80億元,同比增長5.88%。另外,其未經審計口徑下資產總額達3955.45億元,較年初增加229.68億元,增幅6.16%。

而在2021年及以前,泰隆銀行的資產規模還落後於台州銀行,但在2022年,其資產規模就已達到3769.53億元,超越了台州銀行的3718.55億元。

這主要得益於泰隆銀行域外業務的拓展。其2022年發放貸款和墊款總額中,上海市與江蘇省合計貢獻413.53億元,佔比達到17.19%,而台州銀行分支則主要集中省內。

近幾年來,防範風險、內控合規越來越成為監管的重點,泰隆銀行在逆勢增長的同時,需要好好平衡下對合規的把控了。