有道AI學習機,難救網易有道_風聞

DoNews-1小时前

撰文 | 曹雙濤

編輯 | 楊博丞

題圖 | IC Photo

在網易有道“子曰”教育大模型創新成果發佈會上,其除了推出國內首個教育大模型“子曰”2.0版本外,同時還發布基於大模型研發的三大創新應用及一款智能硬件新品——AI家庭教師“小P老師”、有道速讀、虛擬人口語私教Hi Echo 2.0、有道AI學習機X20。

據悉,小P老師將首發搭載有道AI學習機X20上。且和傳統學習機不同的是,X20將學習機、學練機和學生專屬電腦於一體,首創了“三合一”模式。

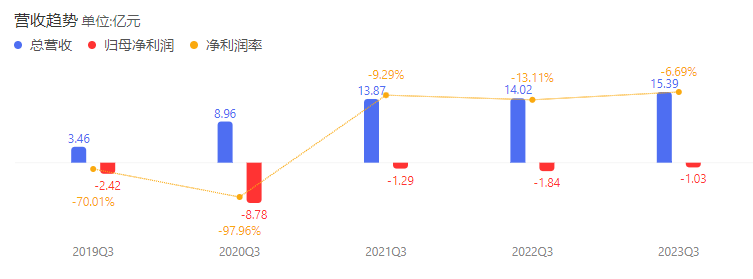

對於網易有道切入AI學習機賽道也不能理解,雙減政策落地後,網易有道雖一直轉型智能教育硬件類產品,但其產品一直圍繞在如詞典筆、點讀筆、聽力寶等英語類產品上。而產品線的相對單一,讓網易有道近幾年營收持續下滑,始終無法找到穩定的盈利方式。因此,網易有道迫切需要一款爆品,來拯救低迷的業績。

圖源:百度網易有道財報

受再苦不能苦孩子,再窮不能窮教育以及雙減政策影響,近兩年學習機滲透率持續提升。即使在類似於安徽省界首市鄉鎮一級的市場中,部分移動營業廳中也能看到學習機的身影。

圖源:DoNews

《2022年中國教育智能硬件行業報告》顯示,學習機憑藉着適應在家學習場景、滲透率高等特點成為教育智能硬件中的競爭重點,教育智能硬件賽道增長潛力巨大,預計今年市場規模近千億元。

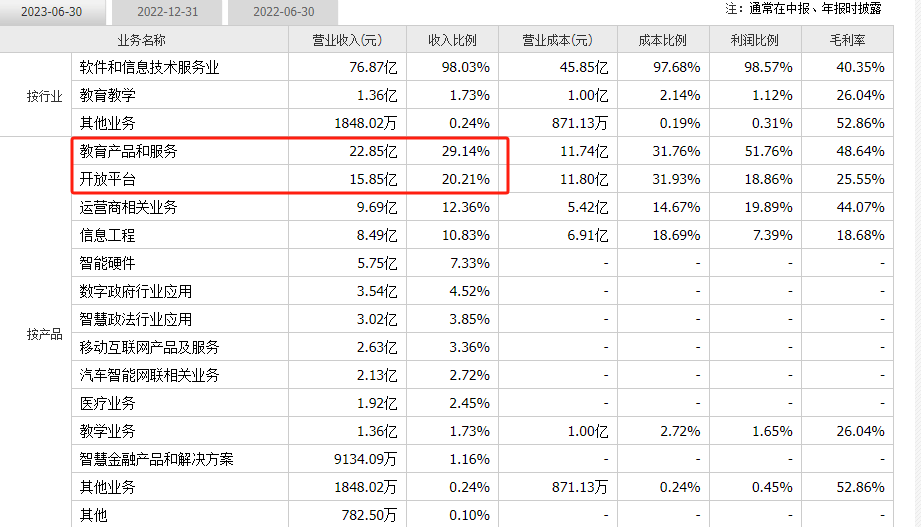

廣闊的市場前景下,也讓賽道上相關企業賺得盆滿缽滿。以科大訊飛為例,目前科大訊飛收入來自教育領域、開放平台及消費者業務、智慧城市、運營商、智慧汽車、智慧醫療、智慧金融等七個方向。

但科大訊飛2023年半年報顯示,教育產品和服務、開放平台收入在科大訊飛總營收中合計佔比接近50%,智能教育硬件逐漸支撐起科大訊飛的未來。

圖源:科大訊飛

隨着2023年大模型的快速發展,以科大訊飛、網易有道、百度、阿里為代表的互聯網公司,和以讀書郎、作業幫、學而思為代表的K12相關公司,均在加速推動學習機和大模型的場景融合。

如學而思XPad2 Pro系列學習機,以學而思九章大模型作為“AI芯片”;百度推出的小度青禾學習手機,搭載“小度靈機大模型”,科大訊飛推出的AI學習機T20搭載訊飛星火大模型。

入局廠商增多,讓當前大模型學習機迎來內卷化、功能同質化。如年級+版本+學科+藉助AI批改作業、查漏補缺、習題推薦+護眼模式幾乎是大模型學習機的標配。

除面對一個高度內卷的市場,銷售渠道不足、現金流短期,以及後續行業可能出現的價格戰,這讓X20撐起全村的希望,幫助網易有道開闢新未來,面臨不小的挑戰。

一、大模型學習機,如何打動更多家長的心?

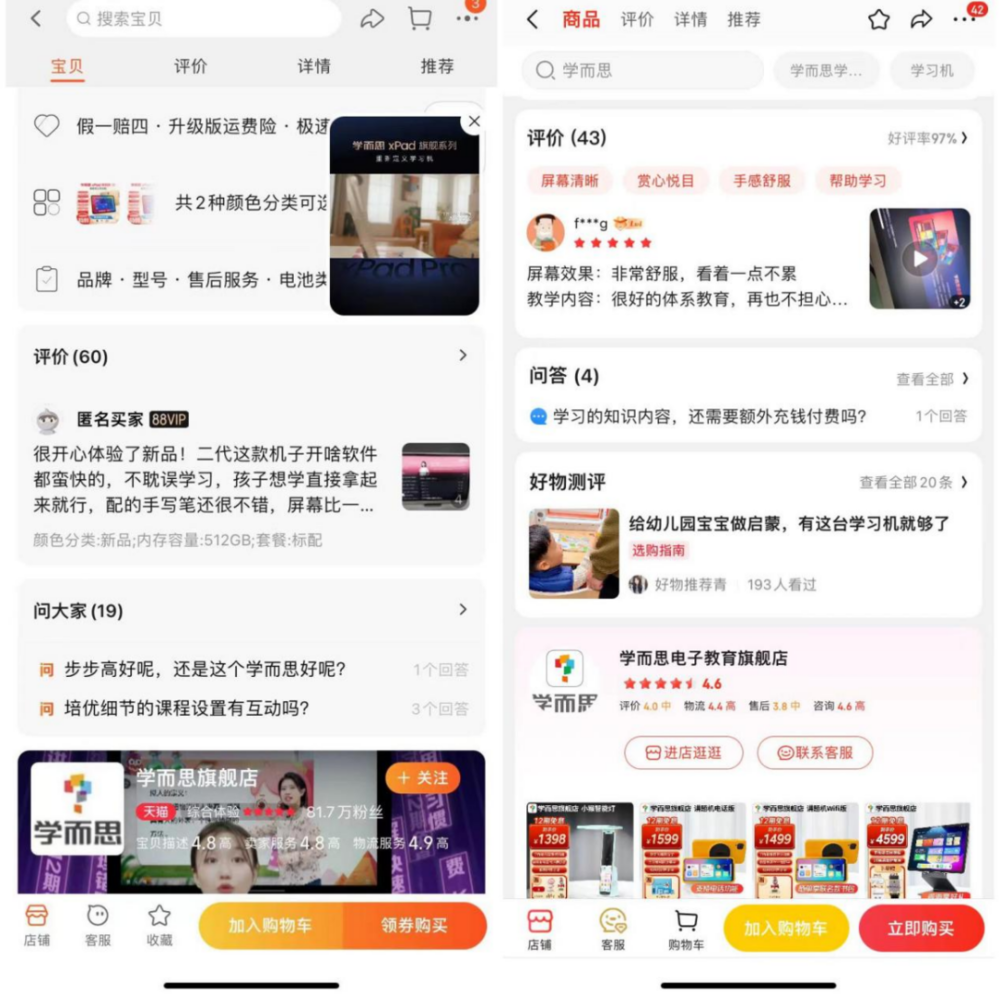

和廠商佈局大模型學習機相對激進構成矛盾的是,市面上大模型學習機銷量堪憂。網易有道發佈會結束的24小時內,其天貓和京東官方旗艦店X20預定人數分別為4人和95人,雙平台訂單量僅在百台。

圖源:天貓、京東

學而思XPad2 Pro系列學習機在天貓和京東官方旗艦店中評論量均不足百條、評論較少的背後,側面反映出產品銷量不佳。

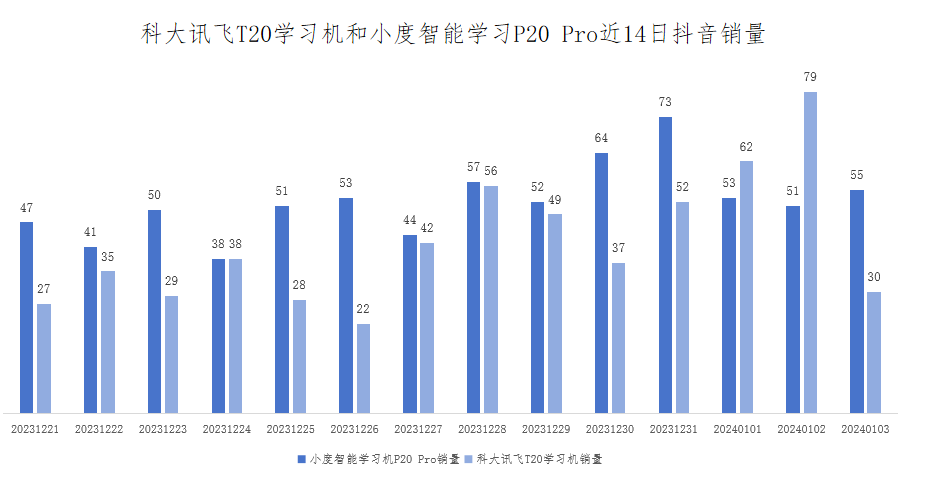

搭載文心一言大模型的小度智能學習機P20 Pro和科大訊飛T20學習機近14天在抖音平台,日均銷量分別為52台和78台。換言之,大模型學習機在家長端仍處在低滲透階段。

圖源:天貓、京東

圖源:達多多

低銷量的背後,表面上看是大模型學習機高昂的售價勸退了家長。有道AI學習機X20售價5999元起,科大訊飛T20系列7299元起,學而思XPad2 Pro系列高達8599元起。

但若是大模型學習機真能提高自家孩子成績,即使家長對大模型不瞭解且價格高,他們也願意為其買單,但大模型學習機想真正提高孩子成績,恐怕還需持續努力。

來自安徽省阜陽市某小學語文老師朱敏(化名)告訴DoNews,電子產品爆發年代成長的10後,目前自制力相對較差。讀書、完成作業過程中若無人監督,他們的作業可以一拖再拖,甚至寒暑假前一天晚上趕工期基本是常態化。

雖説市面上大模型學習機對抖音、快手、遊戲進行限制,但家長依然會覺得大模型學習機就是電子產品,讓孩子一直使用電子產品,他們不進行監督的話,孩子學習效率依然低下。既如此,不如把買大模型學習機的費用,私下給孩子報班,這比機器更加靠譜。

朱敏也坦言,自己經常勸誡家長讓孩子多讀紙質書,少用電子產品。畢竟讀書的過程中,可以不斷啓發小學生的想象力、創造力,這對小學生寫作極其重要。但大模型學習機中的作文批改,卻扼殺了孩子的想象力。而且這一過程治標不治本,若孩子不持續完成深厚的閲讀積累,考試中的作文很難獲得高分。

其二,以ChatGPT為代表的人類反饋強化學習(RLHF)算法,對於一些重複性極高的工作,可經過反覆地訓練給到用户最優解。K12教育中的語文、英語等文字類相關學科大模型或許會有優異表現。

在小升初、中考,尤其是文科類高考中,語文很難拉開成績,數學卻是拉開成績的關鍵。然而數學的邏輯思維推理能力和計算能力,並不是靠大模型進行數據餵養即可完成的。如我們讓訊飛星火計算高中數學常見的圓錐題目,難度相對較小且為送分題的第一問,訊飛星火答案直接報錯。

圖源:訊飛星火官網

第二問中訊飛星火雖給出完整的解析過程,但其給出的點P始終在X=-2運動和正確答案點P始終在X=-1上運動相比,再次錯誤。屢屢出錯下,又何談讓家長為大模型學習機買單呢?

圖源:訊飛星火官網

我們將同樣的問題拋給學而思九章大模型後,其第一問雖回答正確,但第二問依然出現錯誤。事實上,數學語言“千姿百態”且十分抽象。因此,想讓大模型完全理解題意,聯繫上下文更是難如登天。

同時,隨着學段的增加,試題不僅要基於“規定”的數學原理,還要時刻落實到課標上,而基於數據產生的大模型如果不與時俱進,自然無法給出正確答案。

圖源:學而思九章大模型

而且網易有道相較於友商,也面臨着不足。一方面,網易有道真正優勢科目為英語,這點從上文所述的網易有道轉型後的硬件產品整體以英語類產品為主側面也能看出。數學本就不佔優勢,疊加當前大模型推理能力整體尚需提高,網易有道如何保證小P老師在輔導初高中具有難度的數序題時,不會出錯呢?

另一方面,雙減政策尚未落地前,各大培訓機構為爭搶生源,宣傳語最喜歡使用名校名師。這種宣傳的背後,也是家長普遍認為名校名師對重難點、易考點的把控上更加嚴格,教學經驗更加豐富。大模型學習機廠商深諳此理,直接將線下培訓機構的宣傳用到線上。

學而思XPad2 Pro在其宣傳頁面中就強調其內容自研、課程由學而思名師錄製。而網易有道不管如何宣傳小P老師多麼厲害,形象可如何定製。但小P老師作為一個虛擬人物,沒有名校名師背書下,其真的能夠打動家長的心嗎?

圖源:京東

二、銷售渠道不足,網易有道如何打動05後少年的心?

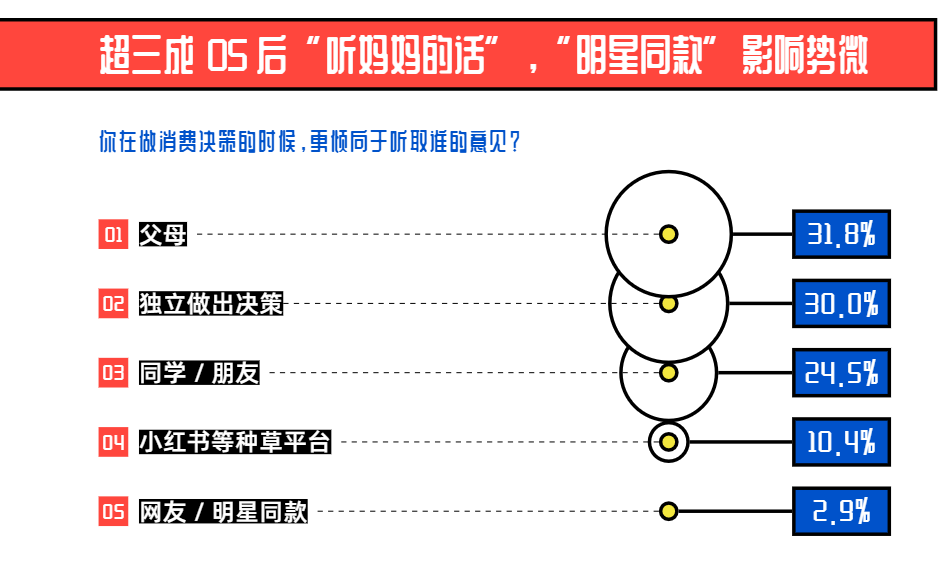

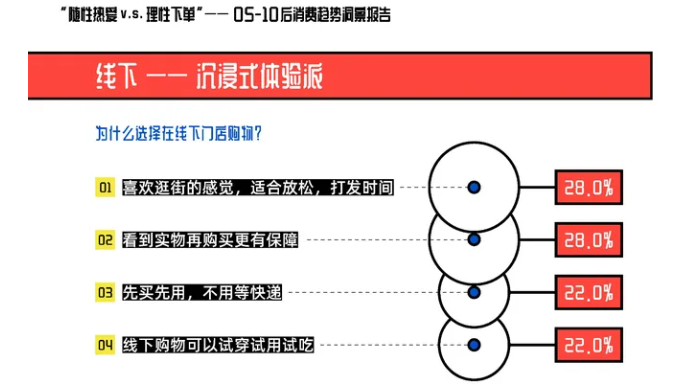

學生作為大模型學習機的最終使用者,日益成長起來的05後,遠比外界想象的還要成熟。他們購物時除更青睞於自己做決策外,也更注重線下體驗。且對於學習機來説,本身就需建立在較好的體驗上,才能促成交易。基於此,廠商必須有完整的線下渠道,才能迎合05後學生的需求。

圖源:【樸睿鉑爾】2022年05後消費趨勢洞察報告

圖源:【樸睿鉑爾】2022年05後消費趨勢洞察報告

但和友商相比,線下渠道卻是網易有道的短板。如步步高官網顯示,步步高教育電子在全國各商場、超市、書店和通訊專營店設有超過18000個終端銷售網點,在各省區主要城市設有超過400家4S服務體驗店,服務覆蓋中國大陸各城鄉。

“教育智能硬件第一股”讀書郎瞄準下沉市場,其招股書顯示,2019年位於三線及以下城市的銷售點數目佔銷售總點數的68.6%,2021年提升至70.9%。

科大訊飛線下渠道雖不及步步高、讀書郎等傳統廠商,但可通過之前的2G教育服務,能夠很快切入到學校的課後輔導過程。以好未來為代表的K12培訓機構,除有現成的場地外,也有豐富的家長資源。

但網易有道若想補齊線下渠道短板,又何談容易?對標智能手機行業來看,目前除OV已構建完整的省→地→縣→鎮逐漸分發渠道,其他手機廠商鄉鎮市場均是空白區域。但OV完整渠道的背後,實則是當年步步高電子時代的區域代理商,雙方利益捆綁已久。

即使考慮到目前國內中西部鄉鎮一級的市場,學生生源相對較少,不考慮這一渠道。但省→地→縣逐漸分發渠道的構建,也需網易有道投入更多資金、人員支持,這對網易有道的現金流又提出更高要求。

若網易有道不自建渠道,和讀書郎一樣選擇加盟路線。但線下渠道商本就是追尋利益最大化的商人,網易有道單一的產品線對加盟商是否構成吸引力呢?

更深層來看,線上渠道做的是流量生意,線下渠道做的卻是人情世故,人性生意。相較於零食折扣店、咖啡、新茶飲等業態,深耕互聯網行業多年的網易有道,線下生意絕非是自身所擅長的。

線下渠道不足,意味着網易有道將電商平台或達人有着更高依賴。但在當前電商平台在低價混戰中,這是否會讓網易有道在和平台或達人合作過程中,喪失定價權,進而引發價格體系的紊亂呢?

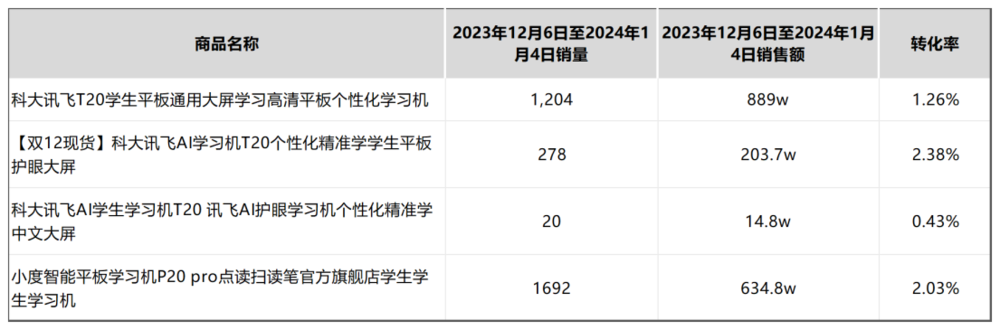

或許網易有道可推出如直播間免費體驗、先體驗、後付款方式等方式,解決線下渠道的短板。但目前大模型學習機的高售價,和抖音直播間追求低價完全是矛盾的,進而導致大模型學習機在抖音直播間轉化率極低。如科大訊飛T20系列多款鏈接,以及小度平板學習機系列抖音直播間轉化率不足3%。

圖源:達多多

考慮到當前抖音直播間高投流、高退款率、高運營成本,網易有道若想靠直播間持續帶動X20學習機銷量提升,其必然要付出更高的推廣成本,以及接受低ROI,其高層又是否願意呢?

更深層來看,線上渠道絕不可能成為品牌的護城河。不管是當年依靠線上爆火的新消費,或是如今抖音直播間玩法已成熟化、體系化、相對標準化,均決定線上渠道的模式具有極強的複製性。銷售渠道不足,X20又要如何成為真正的爆品呢?

三、現金流短缺下,網易有道如何應對行業變化?

從後續來看,不管是網易有道對大模型的持續訓練,不斷提高其輸出能力,或是補齊線下渠道短板,再或是線上平台持續推廣,綁定代言人提高X20知名度,均需網易有道投入更多現金流。

網易有道2023年三季度財報顯示,該季度網易有道持有的現金、現金等價物、受限制現金、定期存款和短期投資為3.6億元。有限的現金流下,網易有道運營利潤率為-3.7%,尚未實現自負盈虧。且該季度合同負債為9.316億,現金流壓力巨大。

雖説此前網易有道獲得網易多項財務支持,如包括8.78億元的短期貸款,及根據3億美元的循環貸款安排的於2027年3月31日到期的8600萬美元的長期貸款。但2023年12月遊戲行業新規意見稿發佈後,網易港股股價持續暴跌。

圖源:雪球

且相較於騰訊而言,新規對網易遊戲業務影響可能更大。目前遊戲收入在網易總營收中佔比70%—80%,海外佔比約在10%。換言之,本土遊戲收入佔網易總收入的65%,騰訊這一數字佔比為22%。若後續遊戲新規真正落地,網易自身收入受到嚴重衝擊下,其給到有道的支持也實屬有限。

更現實的問題,X20後續或將面臨行業更為慘烈的價格戰。現階段智能教育硬件產品普遍存在“高價低配”的情況,幾乎全部學習機產品都自稱具有AI學習能力,但市場價格區間從1000多元到上萬元不等的產品。隨着小米等性價比玩家的“入局”,以及廠商為爭搶更多市場份額,水分將逐漸被擠出,價格有望迴歸理性階段。

不僅如此,2023年各大廠商在大模型的訓練上均投入重金。為均攤大模型研發成本,廠商只有在獲取更多用户的基礎上,才能逐漸探索出大模型的盈利方式。基於此,不排除現有大模型學習機廠商將推出更多具有性價比的大模型學習機,以完成用户的積累和訓練數據。

當價格戰來臨後,X20若不降價,很容易出現庫存高企,且受限於用户數據不足,大模型能力無法提高。若跟隨降價,其必然會對利潤構成衝擊。兩難之下,網易有道又要做何抉擇呢?

結語:

不可否認的是,隨着廠商在大模型和教育上的深度探索,或許未來也能將國內教育推至新的高度。但網易有道想要靠大模型學習機拯救低迷的業績和股價,這條路想要跑通,依然重任道遠。