白巖松之問,網易新聞作答_風聞

挪威TALK-挪威TALK官方账号-追求基本的道德与健全的常识1小时前

文/挪威

前陣子白巖松先生直接上了熱搜,大家把他抬上熱搜的原因是,他在節目中向經濟專家問了個問題:

老百姓有錢但是不敢花怎麼辦?

據説很多人聽到這個問題下意識摸了摸自己的口袋,驚呼自己什麼時候被開除了「老百姓」行列,因為大家覺得情況跟白巖松説的完全不同,我願意花錢,但是,錢呢?在哪?你説我有錢你要有證據啊。

白巖松在節目裏倒也給出了證據,他的證據是統計局的數字,我國中等收入人羣已經達到了4.6億,世界最大;至於中等收入收入的標準,則是月入3000元。

你看中等收入人羣規模都世界最大了,怎麼消費規模才那麼點呢,得刺激消費啊,得讓你們花錢啊。

我們先不討論這個標準行不行,單純就月入3000能不能存得下錢這個事兒掰扯掰扯,不知道是白巖松先生吃公家免費食堂吃久了還是怎麼着,總感覺有點不染世事的味道。

一個月3000的工資,在隨便一座有點發展前途的城市,能養活自己就不錯了,房租水電大幾百,每個月吃喝拉撒一兩千總要吧,如果是中年人,上要養老下要養小,教育要花錢,生病要花錢,全指着這點工資,該花的,能花的都花了,您是怎麼得出來大家還有錢這個結論的呢。

所以接受採訪的專家話也沒説開,他説很多人只是剛到中等收入的門檻,還不穩定,教育醫療等各方面的保障還不夠完善。倘若説開了,那就是保障跟非洲比,你消費拿什麼向歐美看齊?所以説現在社會上一個很大的誤會就是:

他們覺得你有錢但捂着不花和你其實沒錢要靠擼網貸混日子之間的誤會。

覺得大夥兒卡里有錢大概是從逐年增加的銀行儲蓄總額感受到的,這個數字倒是沒有錯,各大銀行吸收存款的數額總體是增加的,我查了一下建行的數據,2022年上半年存款規模是24.18萬元,2023年同期為27.63萬億,增幅高達14.2%,而其他各大銀行的存款規模增幅也一樣很大。

但總量是總量,結構是結構,打個比方吧,馬老闆今年存1個億,明年存2個億,從總量上看,存款總額大幅增加,但不耽誤我存不起錢餘額為零,也不耽誤你存不起錢餘額為零,道理是這麼個道理吧。

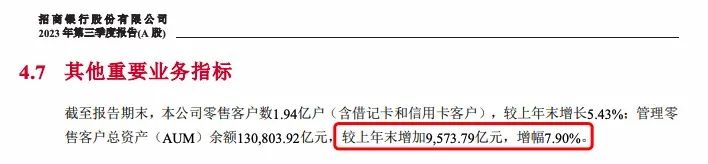

招行每年都會發布業績報告,大家可以去官網上感受一下招行每年增加的幾千個小目標資產總額背後的用户構成。以2023年第三節度為例,招行的客户總資產(AUM,包括但不限於存款)比上年末增加了9500多個小目標,增幅高達:

7.90%

那麼這部分增量主要由什麼構成呢?眾所周知招行把客户劃分為三個等級,首先是最頂級的私人銀行客户,要求日均資產在一千萬以上;其次是金葵花客户,要求日均資產50萬以上;剩下的就是普通客户。

7.9%的增速背後構成是:

管理金葵花及以上客户總資產較上年末增長8.08%;管理的私人銀行客户總資產餘額較上年末增長8.36%;

你看,雙雙跑贏大盤,甚至可以這麼説,銀行存款總額的增加,主要動力因是那幫日均資產在五十萬一百萬甚至一千萬的主兒都把錢存起來不花了,和普通人其實關係不大。

換句話説,總量的增加,和你個人,可以沒有關係。

招行的業績報告裏更加殺人誅心的數據是,他們詳細給出了金葵花級別以上客户的資產總額,這個數字是106,638.12億元,而招行的金葵花(及以上)客户總數是452.92萬户,又已知招行總客户數為1.94億户,管理客户總資產為130,803.92億元。

算個簡單的數學題,你就發現有意思的真相了:佔招行總客户數2.33%的金葵花及以上客户,擁有招行81.53%的客户資產(包括但不限於存款),剩下將近98%的人,對應的資產是剩下的20%。

你以為的二八定律是20%對80%,實際上的二八定律是2%對98%。

覺得震驚的朋友可以在看完文章後在對話框私信我,要一份招行業績報告的原始鏈接,自己去查查。

白巖松覺得大家兜裏有錢但是不敢花,大概是只看到了增幅高達8%的存款總額增加,至於另外兩個客羣更高的存款增速是沒有看到,還是看到了但沒法説,就不知道了。

當然了,這只是數據層面,數據作為冰冷的內容媒介,有時候很難戳到人。

網易開年推出的紀錄片,向大夥兒真實地展示了絕大部分普通中老年人的生存狀況,紀錄片目前已經看不到了,我也就不多講,不禮貌。

裏面有一些故事讓我看到了父親的影子。一些農民工因為年齡問題不能去工地,但回去又沒錢掙,甚至都養不活自己,只能蹲在零工市場等活幹,收入非常不穩定。

一位農民工大哥説,上個月沒活幹,沒掙到錢,村裏要300多塊錢一年的新農合自己也沒錢交,沒辦法。

紀錄片用一段話總結了他們普通的一生,從小吃不飽飯,吃飽了飯開始幹苦力,幹完苦力開始打工,打完工就老了,老了還得幹:

蓋了那麼多樓,但是沒有一間是屬於自己的。

拿開頭的問題來問問這些人,為什麼蓋了那麼多樓,不去買一套屬於自己的房子,禮貌地想,大概也是因為他們兜裏有錢但不敢花吧。