迪嘉藥業IPO,威海富豪王德軍父女的資本“局中局”_風聞

万点研究-1小时前

醫藥反腐疊加階段性收緊IPO,醫療企業上市若是不能加強合規性,最終很可能是竹籃打水一場空。

根據澎湃新聞統計,截至8月15日,滬深北交易所共有25家醫藥或器械相關企業終止IPO,數量已經超過去年全年21家。

此前,深交所於11月29日向迪嘉藥業發出了第二輪審核問詢函。招股書顯示,迪嘉藥業是一家從事原料藥和醫藥中間體研發、生產及銷售的企業。

公司主要原料藥產品包括洛索洛芬鈉、替米沙坦、非布司他、苯磺酸左氨氯地平、福多司坦等,根據下游製劑作用部位及機理,主要包括肌肉骨骼系統類、心血管系統類、消化道和代謝類、呼吸系統類和神經系統類產品。

此次IPO,迪嘉藥業擬募集資金6.31億元,其中3.55億元用於高端原料藥綠色工藝產業化二期項目、1.25億元用於研發中心建設項目,剩餘1.5億元用於補充流動資金及償還銀行貸款。

值得注意的是,迪嘉藥業近三年時間中,該公司進行了大額現金分紅,大額分紅之後公司又進行募資補流,迪嘉藥業此舉也引起了監管層及投資者的廣泛關注。

突擊分紅2.2億後 擬募資1.5億用於補****流

IPO公司在申報前進行大額現金分紅的情況,一直是監管層關注的重點。

2020年—2023年上半年,報告期內,迪嘉藥業共經歷過兩次股利分配,分別發生在2021年8月與2022年1月,分別進行現金分紅0.2億、2億,累計現金分紅2.2億元,而報告期內迪嘉藥業3年淨利潤合計也不過2.43億元,佔三年淨利的94%。

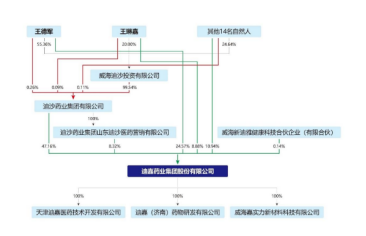

2022年10月之前,迪嘉藥業股權結構較為單一,只有2名法人股東,即迪沙集團持股85%,迪沙集團山東營銷公司持股15%。

其中,王德軍、王琳嘉父女通過穿透持股合計持有迪嘉藥業75.36%股權,由此計算2.2億分紅之中有1.66億資金流向公司實控人王德軍、王琳嘉父女口袋。

從時間線可以看出,不到半年時間,迪嘉藥業進行了兩次分紅,短期之內頻繁分紅有何必要?監管層也對此向迪嘉藥業發出問詢。

迪嘉藥業回覆函顯示,迪嘉藥業頻繁大額分紅與股東增資有關。

為了實現股權結構優化,2022年10月,迪嘉藥業決議通過新增註冊資本1.6億元,由王德軍、王琳嘉父女以及其餘14名自然人以貨幣形式出資,增資價格為1元/股。14名自然人之中,多月英、元瑞欣、張波、張華陽等14名自然人在迪嘉藥業擔任副總經理,或在行政部、銷售部等部門任職。

此次增資完成後,王德軍、王琳嘉父女分別直接持股迪嘉藥業24.60%、8.89%。相應地,迪沙集團、迪沙集團山東營銷公司對迪嘉藥業持股比例分別降至47.22%、8.33%。

增資入股並非重點,重點是入股的16名股東實際也是迪沙集團的股東,根據企業預警通顯示,迪沙藥業集團主要股東是威海迪沙投資有限公司持股比例99.54%,其餘0.46股份被王德軍、王琳嘉父女在內20名股東持有。

迪沙投資股東共有16名,與迪嘉藥業增資16名股東名單相符。除於海容、姜永紅、張濤比例有小幅變動之外,其餘股東均按迪沙投資持股比例進行增資。

而16名自然人為規避一次性支付大額個人所得税,向迪沙集團關聯方菲密亞借款1.6億元資金增資,不過是一次左手倒右手的資本遊戲。

“天下熙熙,皆為利來;天下攘攘,皆為利往。”

資本從來不做無意義地流動,這條由迪嘉藥業資金流向迪沙集團,然後16名自然股東通過向迪沙集團關聯方菲密亞借款增資迪沙集團的資金循環鏈條背後,有何玄機?

筆者認為,優化持股結構僅是原因之一,原因之二16名投資者從通過迪沙集團整體持股,變為迪沙集團加個人持有的組合持股,一旦公司成功上市之後,個人持股操作性可操作性無疑比整體持股更加靈活。

這個靈活如何理解?仁者見仁智者見智。

值得注意的是,此次增資僅2個月之後,2022年12月,員工持股平台新迪雅以3元/股價格進行增資,新增註冊資本50萬元。

短短兩個月時間,迪嘉藥業16名股東的1.6億元增資價格每股上漲200%。僅是兩個月的時間,員工持股平台增資價格與16名股東增資價格為何相差如此之大?

2023年7月7日,迪嘉藥業遞交招股書。招股書顯示,迪嘉藥業本次擬公開發行股票數量不超過6360萬股,佔發行後總股本的比例不低於10%,且不超過15%,募集資金6.31億元。

迪嘉藥業發行價格9.92元每股,1.6億增資8個月過後,價值超過15億元。資本沉默無聲,看透資本運作之後振聾發聵。

大股東“兼任”大客户 公允性被問詢

關聯交易,是利益輸送的温牀,企業IPO應迴避一切不合理的關聯交易。

招股書顯示,2020年—2023年上半年報告期內,迪嘉藥業前五大客户之中,控股股東迪沙集團分別位居第二、第一,第一,第一大客户。

具體來看,迪嘉藥業向迪沙集團銷售收入分別為3636.62萬元、4170.72萬元、4859.59萬元、2778.94萬元,佔公司當期營業收入的比重分別為11.83%、11.16%、9.43%、10.54。報告期內,迪嘉藥業共計向迪沙集團銷售收入約1.54億元。

這也引發了監管部門的高度重視,深交所要求迪嘉藥業“結合可比市場公允價格、公司向第三方銷售價格、關聯方與其他方的交易價格等,分產品説明公司與迪沙集團關聯交易價格的公允性”。

對此,加迪藥業在回覆函表示,公司主要原料藥產品均未發現有權威市場報價,因此無可比市場公允價格等可供比較。報告期內,公司向迪沙集團銷售價格和向第三方銷售價格不存在顯著差異。

大股東又是大客户的同時,迪嘉藥業的應收賬款也值得關注。招股書顯示,2020年至2023年上半年報告期內,迪嘉藥業的應收賬款餘額分別為1140.11萬元、3661.39萬元、6046.6萬元、2,565.25萬元。

迪沙集團的應收賬款餘額分別為154.86萬元、518.99萬元和1097.8萬元,佔各期應收賬款餘額的13.58%、14.17%、18.16%。2023年上半年,迪沙集團在遞交招股書前,退出了公司應收賬款餘額前五名。

應收賬款回款率方面,2021年與2022年連續兩年公司應收賬款回款率為100%,2023年上半年公司應收賬款回款率出現下降為82.82% ,應收賬款回款率下降是週期性因素還是其他原因仍有待觀察。

除此之外,報告期內,公司有8次為大股東關聯方提供擔保,擔保類型均為連帶責任保證,最高擔保餘額在2800萬元到8000萬元不等。

迪嘉藥業表示,截至 2022 年末,上述擔保事項已提前解除。一邊從迪嘉藥業分錢,一邊又找迪嘉藥業做擔保。

企業上市之後,大股東首先需要做的便是與企業劃清界限。

除了關聯擔保之外,迪嘉藥業還存在為大股東關聯方代繳社保和公積金、代墊運費情況,雖然金額只有幾萬元較少,且已全部結清。

關聯交易一直是監管層密切關注的焦點,迪嘉藥業關聯交易方面有待加強,在回覆首輪問詢第13天后,又收到深交所發出的第二輪審核問詢函,其獨立性的質疑。

利潤存“水分”

迴歸到企業基本面上,2020年至2023年上半年,迪嘉藥業的營業收入分別為3.07億元、3.74億元、5.15億元、2.64億元,淨利潤分別為5801.79萬元、6998.74萬元、1.15億元、5404.8萬元。

值得注意的是,2020年至2022年,迪嘉藥業累計獲得7500萬元的政府補助,被錄入非經常性損益。佔2020年至2022年總利潤2.38億的30%左右。

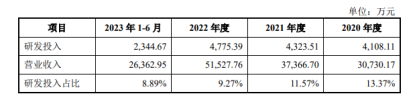

研發是醫藥企業的護城河,報告期內迪嘉藥業研發投入比出現逐年下降,研發投入佔營業收入的比例13.37% 、11.57% 、 9.27% 、8.89%。

相比之下,銷售費用方面,報告期內,銷售費用 1.04億元、1.12億元、1.41億元 、0.8億元銷售費用呈現持續增長。

研發投入比持續下滑的背後,迪嘉藥業產品護城河卻並不穩固。據招股書披露,迪嘉藥業原料藥產品收入佔迪嘉藥業2020年至2023年上半年主營業務收入的75%左右,系公司最主要的收入來源。

原料藥產品方面據公司披露,公司已成為洛索洛芬鈉、苯磺酸左氨氯地平、格列吡嗪、福多司坦、鹽酸氟桂利嗪、鹽酸託莫西汀等原料藥產品國內主要供應商之一。

但據界面新聞報道,迪嘉藥業洛索洛芬鈉、苯磺酸左氨氯地平、鹽酸氟桂利嗪三種原料藥2022年銷售排名在同類藥物中市場份額排名第二。除此之外,迪嘉藥業上述提到的其他原料藥產品的市場份額排名均較靠後。

根據藥智網數據,迪嘉藥業生產的鹽酸託莫西汀原料藥下游製劑2022年銷售額佔比僅2.33%,在同類藥品中市場份額排名第八。同期,福多司坦原料藥,在同類藥物中市場份額排名第七。格列吡嗪類原料藥,在同類藥物市場中排名第十六。

與創新藥業不同,當前我國原料藥市場,多數品種競爭充分,未來公司若不能加強原料藥產品的規模效益與競爭力,原料藥產品也將面臨替代風險。

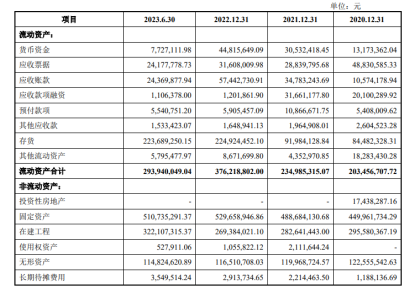

2020年—2023年上半年報告期各期末,公司存貨賬面價值分別為 8,448萬元、9,198萬元、2.25億元和 2.24億元,佔各期末流動資產的比例分別為 41.52%、39.14%、59.79% 和 76.10%。

同期報告期各期末,公司存貨跌價準備餘額分別為 1,810.23 萬元、1,305.22 萬元、2,225.28 萬元和 3,055.05 萬元,如果公司不能進一步加強存貨管理,提高存貨週轉率,公司存在因存貨跌價而遭受損失的風險。

同時存貨不斷增長,存貨跌價準備餘額不斷增長也説明,公司需要在研發端不斷髮力,加強產品競爭力。

2022年公司進行2億元大額分紅之後,迪嘉藥業現金流壓力也不斷加大。2023年上半年,迪嘉藥業貨幣資金為772.7萬元,短期借款為3504.37萬元,貨幣已經無法覆蓋短期借款。

Wind數據顯示,截至12月21日,今年A股市場已有246家企業IPO終止。IPO發行節奏放緩的背景下,不要讓內控和合規方面的問題成為公司上市途中的“絆腳石”。