基本面強勁+大額回購+降息預期……2024美股科技股如何佈局?_風聞

界面有连云-有连云官方账号-1小时前

2024年開局,大型科技股經歷了短暫的調整後繼續強勢,截至1月9日,英偉達連續兩日創歷史新高,帶動納指上行。

被華爾街稱為“科技七巨頭”(Magnificent Seven)的大型科技股成為2023年推動美股走高的重要力量——蘋果、微軟、谷歌、亞馬遜、英偉達、特斯拉和Meta全年平均漲幅達到105%,英偉達、臉書分別以239%、194%的漲幅領跑納斯達克100所有成份股。

來源:Wind,2023.1.1-2023.12.31

時間來到2024年,在美聯儲貨幣政策迎來重大轉折之際,漲幅顯著的“七巨頭”還能繼續領跑嗎?落後於巨頭的中小型科技股明年將迎來怎樣的市場環境?科技股應當如何來投資?

基本面+回購,支撐科技巨頭大幅上漲

從基本面看,美股科技龍頭更高的市值佔比並非“無本之木”。行業角度,信息技術和通訊服務等科技行業最受益於AI生態的迅猛發展,儘管市場預期已經處於高位水平,但這兩板塊在2023年三季度財報業績表現依然超預期,超預期公司板塊佔比分別為89.2%和85.7%,這顯示高預期下仍有實際業績兑現作為支撐。

來源:交銀國際

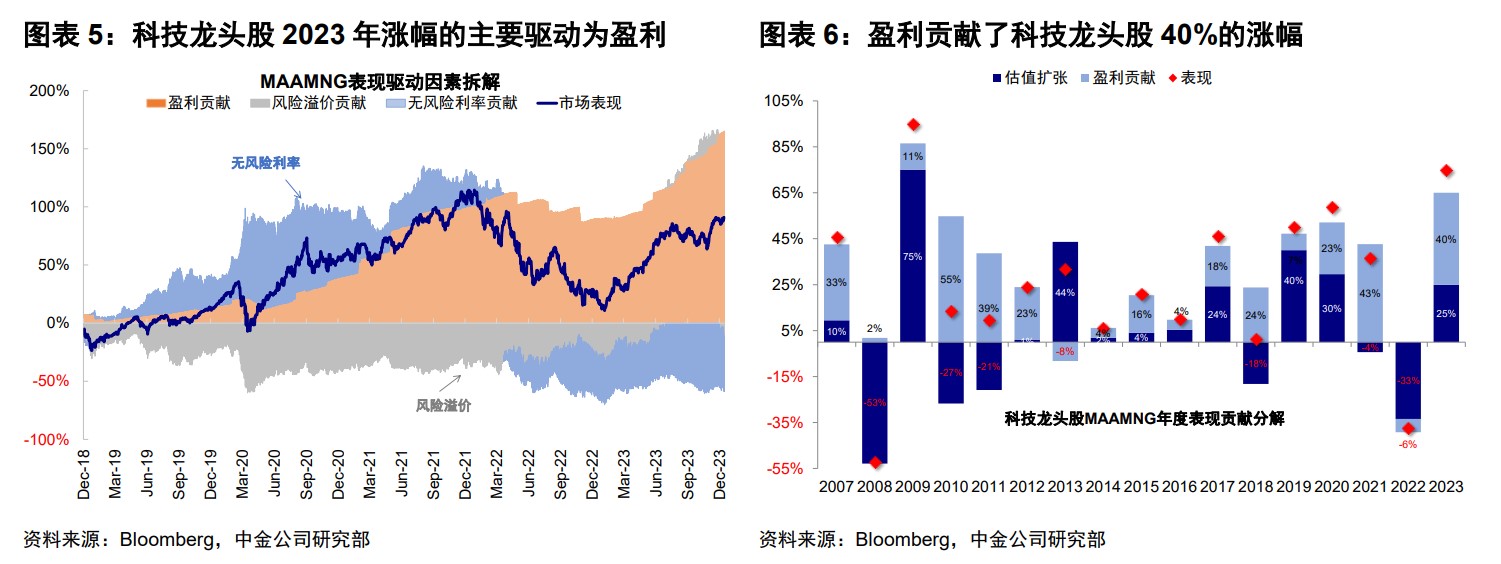

從科技龍頭來看,業績增速顯著抬升。中金公司分析指出,一方面,龍頭科技企業通過裁員等方式降本增效提升盈利能力,銷售管理費用自2022年四季度開始持續回落。另一方面,AI應用熱潮也提振了相關領域公司的收入與盈利能力,科技龍頭(Meta、Apple、Amazon、Microsoft、Nvidia、Google)利潤同比增速連續三個季度顯著抬升,由自2022年四季度的-32.1%大幅回升至2023年三季度的11.7%。

資料來源:中金公司

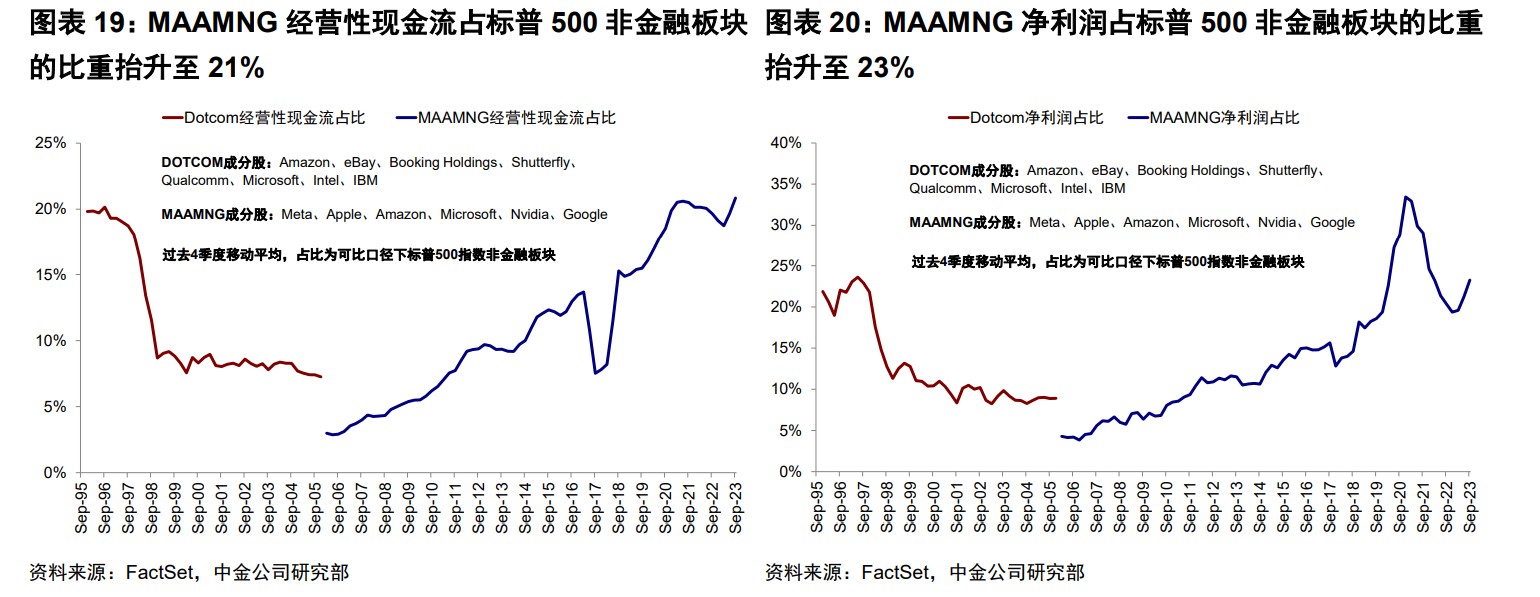

截至2023年3季度,科技龍頭股收入、經營性現金流和淨利潤佔標普500非金融板塊的比重分別抬升至11.5%、21%和23%,顯著高於2000年科技泡沫前的水平。由此,中金公司認為,由於美國增長壓力不大、且滾動式放緩使得納斯達克提前一年在2022年就提前釋放了盈利下調壓力,再加上美聯儲寬鬆的對沖,並不擔心美股的深度調整壓力。

資料來源:中金公司

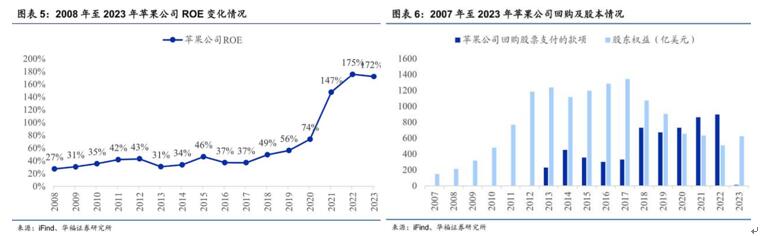

另一方面,長期回購制度也使得一些頭部科技公司即使在沒有高增長的情況下,股價依然能長期走強。

以蘋果公司為例,2012年以前,蘋果公司基本沒有進行過股票回購,2013年是個轉折點,然後回購金額開始大幅飆升。

如果單看淨利潤增速,蘋果公司2012財年是417億美元,2023財年是970億美元,期間淨利潤年化複合增速為8%,這一增速對高科技公司來説並不高。但通過大量的股票回購,蘋果公司的ROE從2013年的30%左右提高到了2023年的172%。2021和2022財年,蘋果公司回購普通股的金額分別高達860億和894億美元,幾乎可以抵上當年的淨利潤。

來源:華福證券

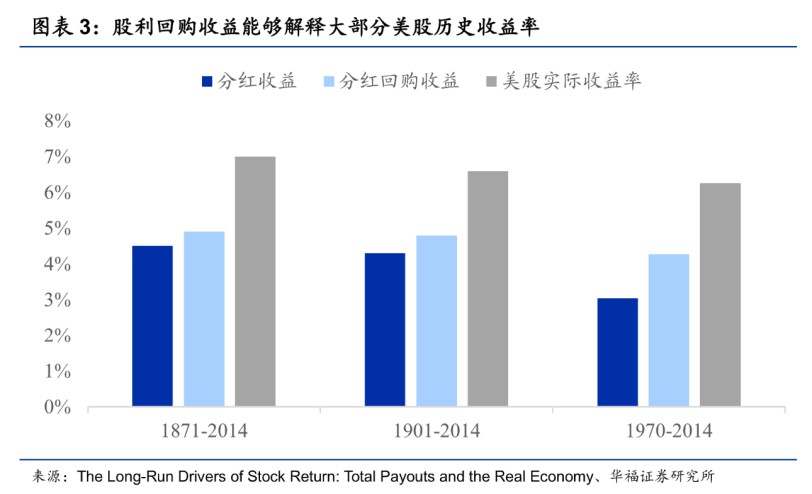

有研究發現,回購對提升股價收益率的影響顯著。特別是1970年股票回購得到快速發展開始,至2014年期間,美股產生的股息收益為3.03%,將企業回購納入考慮後這一部分收益上升至4.26%,同期美股實際收益率為6.25%。

資料來源:華福證券

美股只有7個增長故事嗎?

或者説,納斯達克100指數中其他93家公司,就沒有高速增長嗎?

這兩個問題的答案都是否定的。

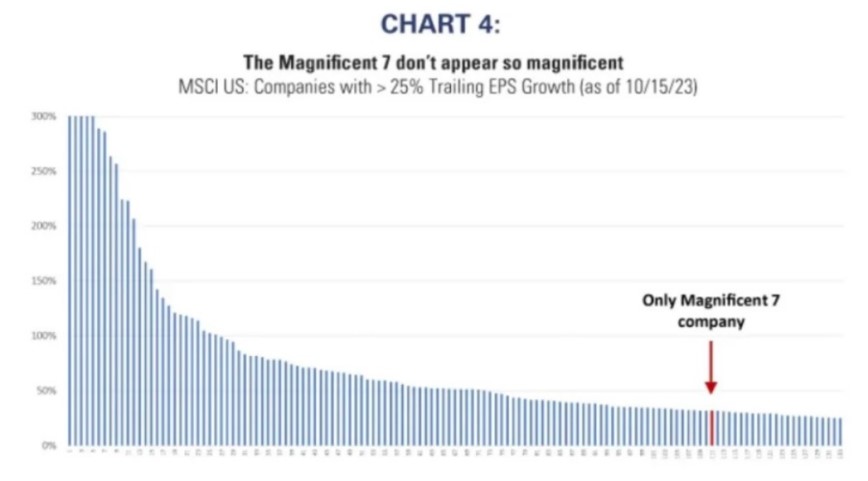

據理查德·伯恩斯坦顧問公司統計,在截至2023年10月15日的12個月裏,130家盈利增長至少25%的美國公司中,亞馬遜是七大巨頭科技公司中唯一的上榜股票。也就是説,中小企業具備更高的業績彈性。

資料來源:理查德·伯恩斯坦顧問公司

MSCI全球指數(MSCI All Country World Index)數據顯示,企業利潤在2023年觸底,並將在2024年上升。這也意味着,市場上其他公司的利潤都在上升,中小企業的吸引力正在上升。

與此同時,小盤股公司對利率更敏感,或更能顯著受益於未來降息。市場人士認為,與大市值公司相比,小盤股資產負債表往往更脆弱,債務壓力更高,同時固定利率債務更少。加息週期的結束、通脹的降温、強勁的勞動力市場和穩定的消費者支出可能會繼續提振小盤股的表現。

摩根士丹利首席投資官兼美國股票策略分析師Mike Wilson表示,美聯儲的政策轉向“對股市來説是個好消息”,這意味着美聯儲開始更多地關注經濟上漲,而不是擔心通脹下降是否可以持續,那麼軟着陸的可能性就會上升,這將帶動小盤股等在今年表現弱於大盤的板塊迎來補漲行情。

納斯達克100指數——“巨頭”與“潛力”兼備

截至1月8日收盤,“七巨頭”在納斯達克100指數中的權重佔比為38%,也就是説,該指數近4成倉位聚焦於7只大型科技股;另外6成多倉位則分佈於93家中小型科技企業,對“潛力93”亦有較好兼顧。

數據來源:Wind,截至2024.1.8

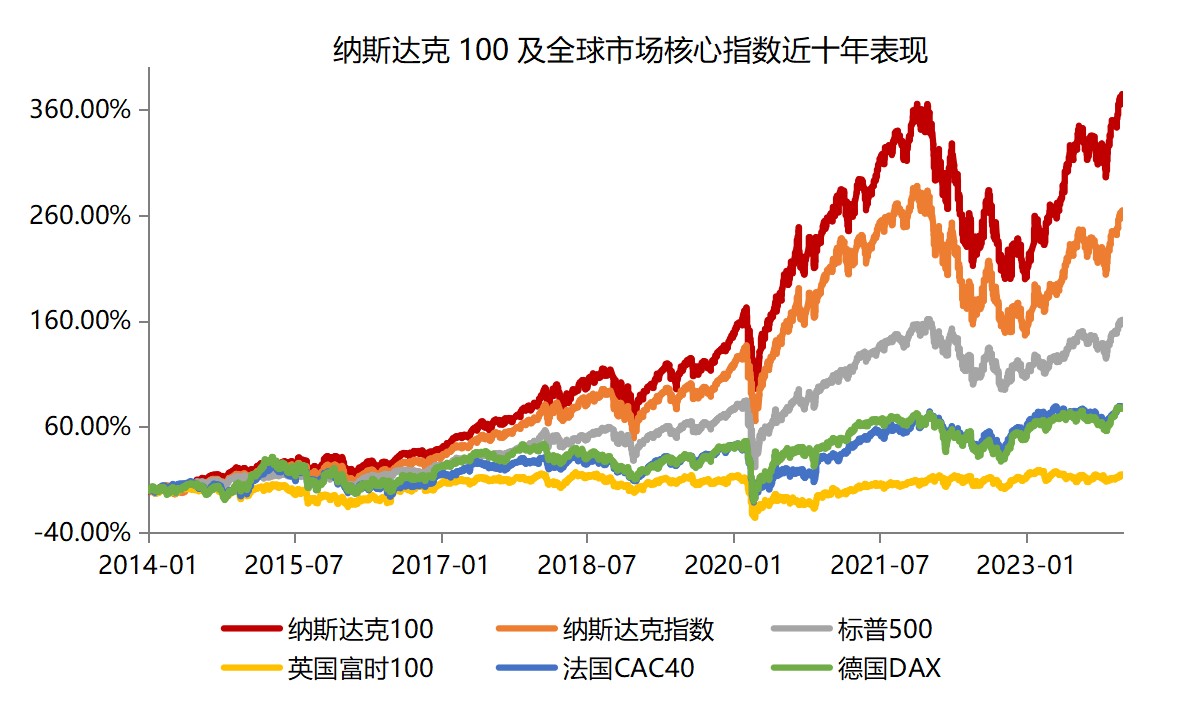

從十年維度看,同樣優於納斯達克綜合指數、標普500等美股主要指數,同時大幅跑贏英國富時100、德國DAX、法國CAC40等全球其他主要市場核心指數。

來源:Wind,統計區間2014.1.1-2023.12.29。納斯達克100指數發佈於1985年2月1日,指數過往業績不代表未來表現。

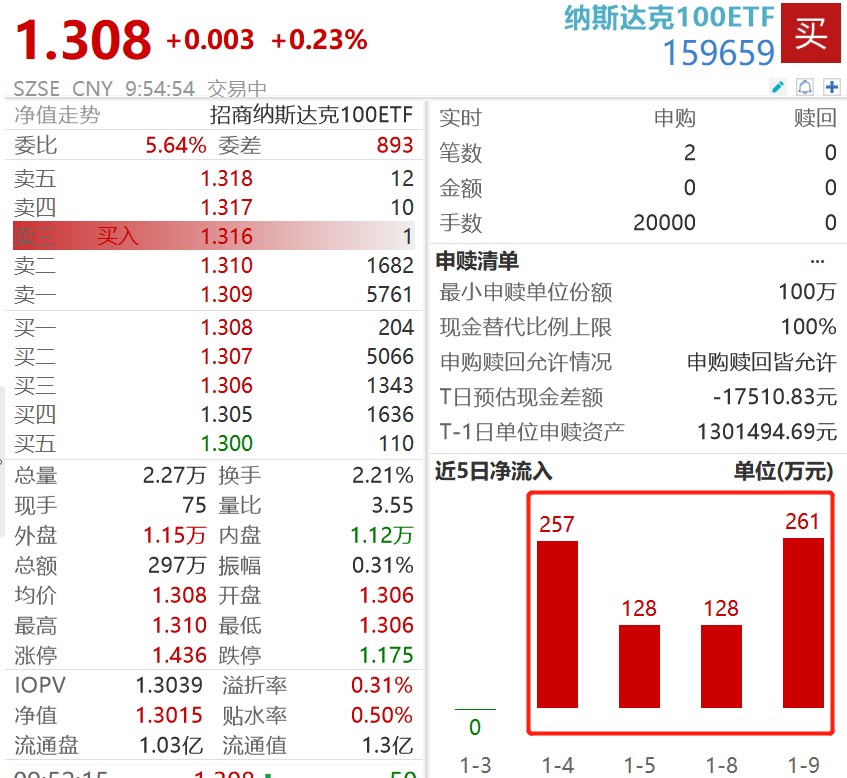

納斯達克100ETF(159659)緊密跟蹤納斯達克100指數,高效佈局海外優質科技股。今年以來,資金持續借道納斯達克100ETF(159659)加倉美股科技股。截至1月9日,納斯達克100ETF(159659)獲資金淨流入約261萬元,為連續4日淨流入,合計淨流入金額773萬元。Wind數據統計顯示,在同樣跟蹤納斯達克100指數的ETF產品中,納斯達克100ETF(159659)為管理費率最低的產品之一,有利於投資者以更低成本佈局全球科技龍頭。

該基金設有場外聯接基金(A類:019547,C類:019548),可供場外投資者選擇。

納斯達克100ETF基金全稱:招商納斯達克100交易型開放式指數證券投資基金(QDII)

風險提示:基金有風險,投資須謹慎。上述觀點、看法和思路根據截至當前情況判斷做出,今後可能發生改變。對於以上引自證券公司等外部機構的觀點或信息,不對該等觀點和信息的真實性、完整性和準確性做任何實質性的保證或承諾。納斯達克100ETF可以投資境外市場。本基金除了需要承擔與境內證券投資基金類似的市場波動風險等一般投資風險之外,還面臨因投資境外市場所帶來的匯率風險等特有風險。基金過往業績不代表其未來表現,基金管理人管理的其他基金的業績並不構成本基金業績表現的保證。投資者應認真閲讀《基金合同》《招募説明書》《產品資料概要》等基金法律文件,全面認識基金產品的風險收益特徵,在瞭解產品情況及聽取銷售機構適當性意見的基礎上,根據自身的風險承受能力、投資期限和投資目標,對基金投資做出獨立決策,選擇合適的基金產品。

納斯達克100指數近五年表現分別為37.96%(2019)、47.58%(2020)、26.63%(2021)、-32.97%(2022)、53.81%(2023)。納斯達克100指數由納斯達克股票市場公司編制和發佈。指數編制方將採取一切必要措施以確保指數的準確性,但不對此作任何保證,亦不因指數的任何錯誤對任何人負責。指數過往業績不代表其未來表現,亦不構成基金投資收益的保證或任何投資建議。

以上內容與數據,與界面有連雲頻道立場無關,不構成投資建議。據此操作,風險自擔。