未來啃的都是硬骨頭了:2023年遊戲出海觀察_風聞

游戏矩阵-手游矩阵官方账号-聚焦游戏大千世界,不仅限于手游领域57分钟前

2023年是紛繁複雜的一年,海外市場在經歷疫情衝擊後開始復甦,尤其是PC遊戲取得了明顯增長,市場規模已經穩壓主機遊戲一頭。相比之下,國內自研遊戲出海則進入紅海。據伽馬數據《2023年中國遊戲出海研究報告》顯示,2023年,中國自研遊戲在海外市場的實際收入是163.66億美元,已經連續兩年出現同比下降。

這其中,固然有2021年國產廠商吃到疫情紅利衝高收入的因素,也有國內公司越來越多地開始利用外資、外籍團隊進行研運的因素,但更主要的變數還是國際市場,尤其T1市場(歐美日韓)的玩家羣體年齡、口味、消費習慣等發生了變化。

具體到品類來説,2023年有許多新變化。比如國產廠商的強項SLG品類這一年在全球都出現了萎縮,直接影響了國內的出海成績。再比如海外PC市場復甦的紅利,國產廠商基本上沒有吃到,這方面就要看2024年《黑神話:悟空》在海外的表現如何了。此外,移動端休閒遊戲在海外的復興態勢也較為明顯,在這方面國產廠商還沒有把優勢盡情發揮出來。相比之下,二次元出海表現出一定的穩健,新老二遊廠商各有斬獲,但總體而言二次元也過了那個新品迭出的年代,流量越發向頭部集中。

面對種種變化,騰訊、網易等大廠其實早在幾年前就開始佈局。2023年對騰訊而言是收穫投資成果的一年,其國際品牌Level Infinite亮相海外展會成為常態,旗下游戲陣容也不斷擴大。據騰訊2023年Q3財報顯示,其國際市場遊戲收入為133億元(人民幣),實現連續三季度的兩位數增長,在遊戲總營收中的佔比也提升至29%。

而網易在2022年Q1財報電話會議上,丁磊就提出了“海外市場佔比要達到40%-50%”的口號。2023年網易也迎來產品大年,新品出海都可以一戰。

從口號到實幹,2023年的出海少了一點戲劇性,多了許多挑戰。畢竟國際市場尤其是T1市場已經沒有現成的紅利可吃,餘下的不是需要深耕的細分市場就是難啃的硬骨頭。大廠要攻堅上大製作大項目,中小團隊則要在細分市場尋找轉瞬即逝的機會。遊戲行業的國際競爭激烈程度,絲毫不亞於其他行業。

騰訊投資收桃、網易產品大年

縱觀2023年,大廠的出海動向非常明確,就是角逐遊戲大作這片高地。

騰訊在2023年的海外投資進一步收縮,投資方式也更多選擇追加跟進而不是尋找新項目。比如騰訊子公司Aceville以799億韓元(約合4.33億人民幣)從娛美德手中進一步收購了Shift Up公司股份,而後者開發的《勝利女神:妮姬》在2023年年中全球營收已經突破4億美元,有望於2024年就進入10億美元俱樂部。這款遊戲也是騰訊2023年遊戲出海的重要功臣,其出海營收規模僅次於騰訊的PUBGM。

在騰訊手中,這樣的出海產品正在變多。比如出現在騰訊Q1財報中的Triple Match 3D靠着獨特尋物配對玩法,在2023年實現了月流水破億的成績。其發行商Miniclip就是騰訊早在2015年便已經收購的全資子公司。

得益於過去幾年不懈投資,騰訊已經把全球大半遊戲廠商拉進自己的朋友圈。之前矩陣君盤點過近半Steam年度遊戲與騰訊有關,這次更有人指出,2023年度TGA遊戲獲獎名單中有超過50%的遊戲產品與騰訊有關。

而騰訊這樣做的目標,如今已不僅僅停留在謀求財務回報或是拿IP,而是為了更快地實現自身研發實力的躍進,尋求自研產品的出海機會。

比如在整條射擊遊戲賽道上,2023年騰訊可謂不遺餘力。從年初的《黎明覺醒》上線,到年中的《暗區突圍》海外起勢,再到年底《三角洲行動》首測受到老外關注,每款產品都是定位全球市場,擁有頂級美術資源,提供豐富單人內容,力求PC/主機/移動多端同步發行。

這一切都表明騰訊想要在射擊這個海外絕對的頭部品類上打一場真正的大仗。這不是一件容易的事,而騰訊破局的策略就是抓住更年輕與更年長的用户實現包夾式突圍。

無論更年輕還是更大齡的玩家,在遊戲圈都不是掌握話語權的一批人,他們的需求也容易被忽視,而這正是國產遊戲出海的機會。

相比於騰訊在投資上開花結果,網易遊戲的2023年則迎來一個產品大年。2023年初,與暴雪的分手似乎給網易出海帶來了一定的影響,但《暗黑破壞神:不朽》手遊在全球的收益依然穩健,即使《暗黑4》的上線也沒有對手遊產生多大影響。據Data.ai監測,截至2023年中,《暗黑破壞神:不朽》全球流水已達5.25億美元。這一成績再次説明手遊基於移動端玩家需求的改造是成功的。

事實上,對於IP手遊的製作與出海網易已經總結了一套成功率很高的方法論。比如《哈利波特:魔法覺醒》於2023年6月上線國際服,藉着這一年重新被帶動起來的“哈利波特”IP熱而成功起量。據App Magic數據,遊戲上線首周總收入即達233萬美元,成為史上第二掙錢的哈利波特IP手遊。

類似的大IP網易手中還留有不少:《指環王》手遊(The Lord of the Rings: Rise to War),《冰汽時代》手遊,還有“戰錘40K”的IP合作項目等等。找到合適的爆發點,這些IP並非沒有複製《魔法覺醒》的機會。

做全球IP雖然有利於快速打入國際市場,但畢竟是為他人做嫁衣。從《陰陽師》出海那時起,網易其實一直都把重心放在自研產品的出海上,跑出了《荒野行動》《第五人格》等多個爆款。而2023年無疑又是網易自研收穫的一年。

這一年網易不僅在國內跑出了《逆水寒》手遊(MMO)、《巔峯極速》(競速)、《全明星街球派對》(體育)等多個爆款,還將這些產品帶向海外。

其中《巔峯極速》於2023年10月上線了我國港澳台地區,隨即登頂免費榜與暢銷榜並保持在暢銷榜前10數週。據點點數據顯示,遊戲上線三週移動端雙平台流水突破7500萬人民幣,超越此前《魔法覺醒》的數據,成為網易這一年出海表現最好的單品。

值得注意的是,這還只是遊戲在港澳台服的數據,2024年遊戲在全球更多地區上線後的成績值得持續關注。而《巔峯極速》成功的另一層意義在於,網易自研產品打入了“真實系賽車”這塊歐美廠商的傳統強勢腹地併成功搶到了肉吃。

這一年,騰訊在“槍”、網易在“車”上都有突破。這不但説明大廠的研發實力在加強,也説明沒有什麼品類題材的壁壘是不能突破的。中小團隊可能無法像大廠們那樣拿到知名IP合作,但只要往細分賽道題材差異化這條路上琢磨,機會依然很多。這一點,從今年SLG出海情況中也得到驗證。

SLG下沉、小遊戲上升

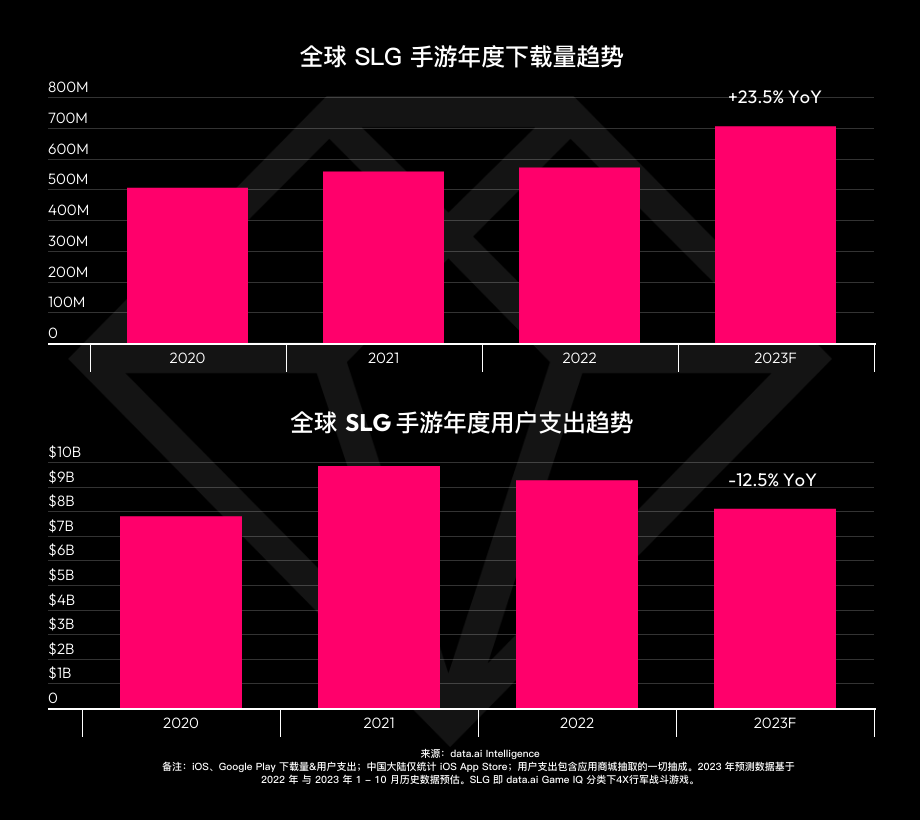

相比於大廠,2023年的SLG出海顯得有些冷清。這自然有大環境的影響,不少數據都顯示全球SLG(4X策略)大盤在2023年出現了萎縮。如Data.ai數據就顯示2023全球SLG手遊在下載量增加23.5%的情況下,用户支出卻出現連續下降,説明買量效率越來越低。

副玩法、微創新等小修小補攔不住營收下降,SLG原本的“高買量——高付費——高流失”循環難以為繼。想要破局要麼降低買量成本,要麼提高用户留存。

然而在“數字主權”被各國提上日程、歐盟DMA法案、蘋果IDFA新政不斷出台的背景下,降低買量成本基本不可能,那麼剩下一條路就只能是想辦法提高用户留存。而要提高留存就只能在題材差異化上動腦筋。

2023年,SLG品類最大的亮點大概來自於世紀華通旗下點點互動的Whiteout Survival(寒霜啓示錄)和Frozen City(冰封之城)。據Sensor Tower數據,Whiteout Survival自2023年2月上市以來,連續9個月保持收入上漲趨勢,從10月開始已經穩居北美遊戲暢銷榜前10,成為該年度品類營收最高的產品之一。另據點點數據,截至11月遊戲全球收入已超17億(人民幣)。

對於該遊戲產品側成功的分析已經有很多,在矩陣君看來,它破局的關鍵還是在題材上打出差異化。正如那條出處不明的段子所説“全球有三分之一的人一輩子沒見過雪”,冰雪末日從直覺上説並非最為大眾的題材。但反過來説,正因為市面上充斥着千篇一律的中世紀騎士與末日喪屍,才讓玩家在《寒霜啓示錄》中找到了新鮮感。

在這個買量成本越來越貴的時代,題材內容已經成為一種篩選器,能夠將更精準的用户篩選出來,創造更高的留存。《寒霜啓示錄》的成功其實就是2022年《小小蟻國》成功思路的延續。

在2023年上線的新產品,大多帶着類似的思路。比如IGG的Viking Rise主打維京題材,上半年全球收入超5800萬元(人民幣);莉莉絲《萬龍覺醒》(Call of Dragons)則在SLG框架裏做起了巨龍內容,上線首月海外總收入突破3000萬美元。

而2023年《博德之門3》的成功在歐美颳起一股“跑團”風,國內廠商自然跟進。朝夕光年推出同題材的Dragonheir: Silent Gods,沐瞳則上線了類似風格的Watcher of Realms,莉莉絲的《劍與遠征:啓程》(即《劍與遠征2》)也開始在多國測試。連網易都來摻了一腳,在年底悄悄測試了一款名為Project OC的產品。

雖然如今朝夕光年已經退出遊戲業務,但優秀產品不會沒有下家。可以説題材化、差異化是SLG這類策略遊戲必然會走上的道路。而這也對SLG在產品包裝上提出了更高的要求。同樣的玩法系統(如造兵、走格子、升科技)需要針對不同題材重新包裝才不會讓玩家覺潦草出戏。產品之間的競爭也最終從買量端迴歸到產品端。

而隨着產品題材越來越細化,未來對特定題材有足夠了解的製作人將成為最稀缺的資源。他們無論加入大廠還是自主創業,都會成為資本追捧的對象。正如離開智明星通的謝賢林可以迅速拿到投資,在2023年底跑出兩款新品:Last War:Survival Game、Build Master。有媒體報道前者12月流水已超8000萬元。

其中Last War主打的依然是SLG+X模式,加入更多休閒內容擴充玩家大盤。從中我們也可以看到休閒遊戲在海外移動端市場的重新崛起。

2023年,在歐美手遊市場叱吒風雲的依然是休閒遊戲。來自土耳其的三消遊戲Royal Match繼續高歌猛進,暑期月流水突破8億(人民幣),營收首次超過了King的《糖果粉碎傳奇》成為三消品類“新王”。另一邊由Scopely推出的MONOPOLY GO自上線以來霸榜北美暢銷榜第一的位置超過100天,讓我們看到了老IP搭上新玩法嘩嘩掙新錢的實例。

休閒遊戲重回歐美手遊C位,反映了海外用户年齡層、消費習慣都出現變化。更多用户進入手遊市場都是以休閒遊戲開始嘗試,而經濟不穩定導致的消費保守趨勢也會讓更多人選擇低氪金度的休閒遊戲。這種變化對SLG這種中重度品類不算好消息,但同時也藴藏着新機會。

比如三七互娛放置RPG新遊《小妖問道》分別於8月、10月和11月陸續上線中國台港澳、韓國、日本、歐美和東南亞市場,該遊戲在美國和東南亞市場本月收入快速增長,帶動手遊海外收入提升55%。

還有上文已經介紹過騰訊投資的Triple Match 3D在海外取得了不俗的成績。冰川網絡的Hero Clash、Epic Heros則藉助副玩法吸量,在2023年幫助公司實現了境外收入同比增長2467.57%的成績(上半年數據)。而下半年最大的新聞則是曾經於2021年初在國內爆火的《合成大西瓜》突然在日本竄紅,甚至在任天堂Switch日服下載榜上力壓《王國之淚》,取得2023年下載冠軍。可見全球玩家對於休閒遊戲的口味並無本質差異。

在國內,以微信小遊戲、抖音小遊戲為代表的“小遊戲”賽道已經走向飽和,休閒遊戲出海是大勢所趨。2023年也已經有諸如瘋狂遊戲(Hortor Games)憑藉《鹹魚之王》《瘋狂騎士團》等小遊戲先行出海試水,但成績不盡理解。可以説休閒遊戲想要出爆款需要對目標市場有更精準的把控,而這也對國內廠商的產品和運營都提出了更高的要求。

優秀產品,永遠稀缺

一年前馬化騰在內部會議上“不再相信買量”的講話如今依稀還有人記得。如果説過去幾年大廠出海處於定方向喊口號階段,廠商也樂於跑一跑數據為戰略提振信心,那麼如今隨着各家廠商都開始下場真幹,盈虧自負、涼熱自知,跑數據這樣自欺欺人的事自然也收手了。所以馬化騰不相信的大概不是買量本身,而是爛產品用買量做數據的行為。遇到好產品時,無論騰訊還是其他廠商,都會開足馬力買量。

比如在二次元賽道,2023年出海最為成功的《崩壞:星穹鐵道》就是產品質量過硬支撐米哈遊為其全球買量。而另一款二遊《重返未來:1999》在10月底出海也取得了首月近億元(人民幣)的流水。此外,還有一家低調的國內公司靠發行《異世界:慢生活》也在北美取得不錯的成績,遊戲11月海外流水已經突破5000萬(人民幣)。

這其中,像《1999》靠的就是集多家發行商之力代理不同國家/地區才打出這個出海成績。遊戲韓服由HaoPlay發行,繁中服則由魔塊遊戲發行。後者其實是上市公司寶通科技旗下易幻網絡的廠牌之一。易幻在2023年發行的繁中服《馬賽克英雄》等遊戲同樣有不錯的成績,證明其在繁中服市場的運營能力。對這些深耕某一地區的發行商而言,他們苦的是類似於《1999》這樣有潛力的產品太少了。

就拿二次元遊戲來説,2023年國內二遊大戰上線了不下幾十款遊戲,但真正有實力出海的產品其實一隻手就數得過來。出海代理商們也有共識,那就是在國內都不能立足的二游出海也很難成功。這就導致幾款重點產品被出海廠商爭搶,而其他產品無人問津的局面。

所以説,國產遊戲出海的瓶頸,其實是出海廠商優秀的買量能力卻匹配不到足夠數量潛力產品的問題。畢竟研發產品不像數據運營那樣會給決策者即時反饋,很可能數千萬甚至數億投入都要經過數年才能看到結果。如今優秀產品不足是一個全球問題,即使歐美日這一年也有無數翻車案例,從《最終幻想16》到《星空》不一而足。

當然機遇和風險永遠並存。高素質產品一旦成功所產生的回報也是巨大的。想一想多少日本公司在江河日下的如今靠着IP冷飯就能躺平,這是市場30年後還在向它們支付回報。

未來再沒有現成的芝麻可以撿,而要啃下硬骨頭自然需要更好的牙口。出海不再容易,但這也是中國遊戲產業更進一步的必經之路。