當回購潮遇上降息週期,歷史上的中概股如何表現?_風聞

界面有连云-有连云官方账号-1小时前

2023年結束,恒生指數年線收出第四根陰線,在經年的調整中,港股情緒跌入冰點。另一邊,上市公司回購卻持續加碼。Wind數據顯示,在連續兩年大手筆回購之後,2023年港股全年回購金額再創歷史新高,達1246億港元。

進入2024年,上市公司並未停下回購力度。截至1月9日,騰訊控股已經連續9個交易日回購公司股票,累計回購金額超75億港元。

來源:Wind,截至2024.1.9

此外,小米集團連續9日累計回購5.4億港元,快手連續9日累計回購超1.3億港元……

在市場不斷考驗投資者耐心的同時,積極因素也在不斷積累——

1、 美聯儲加息週期即將結束,並很有可能在今年開啓降息;

2、 港股持續加碼回購;

3、 港股,尤其是頭部互聯網估值處於底部區域。

從歷史出發,當回購潮遇上降息週期,處於估值低位的中概股是否值得佈局?

覆盤歷史:回購潮後,港股走勢如何?

Wind數據顯示,港股2023年全年上市公司回購總額達1246億港元,超過2022年的1049億港元,創下歷史新高。值得注意的是,此次回購潮已經持續了三年。

恒生指數公司表示,高水準的回購金額或能反映出,企業認為其在香港上市的股票被低估。企業回購的潛在動機,通常與其資本結構、融資成本、過剩現金水平等有關。一般來説,當企業認為其上市股票目前被低估、且預計未來會有有意義重估時,就會進行股票回購,以支持股價、改善財務狀況、並提高股東回報。

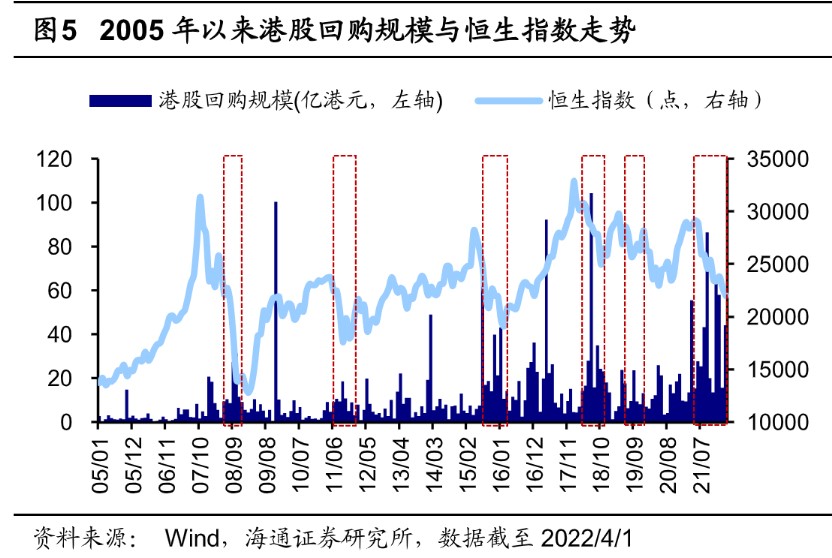

2005年以來,港股總共經歷了五輪迴購潮。海通證券認為,港股回購潮開始時市場往往已經出現較大幅度的下跌,估值也達到較低水平,而隨着市場進一步下跌和估值進一步回落,回購的力度也持續加大。港股回購激增時,恒生指數均處於底部區域,並接近向上拐點。

資料來源:海通證券

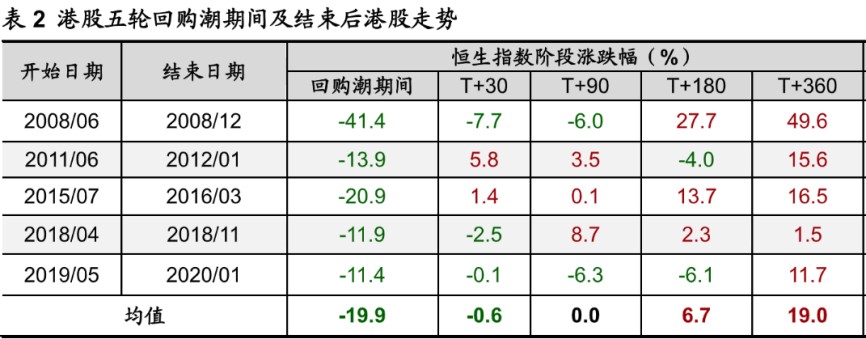

海通證券覆盤歷史發現,港股5次回購潮期間,恒指平均跌幅為19.9%,而歷次回購潮1年後,平均累計漲幅為19.0%。

資料來源:Wind,海通證券研究所,注:T表示回購潮結束當月最後一個自然日,T+X中X指自然日

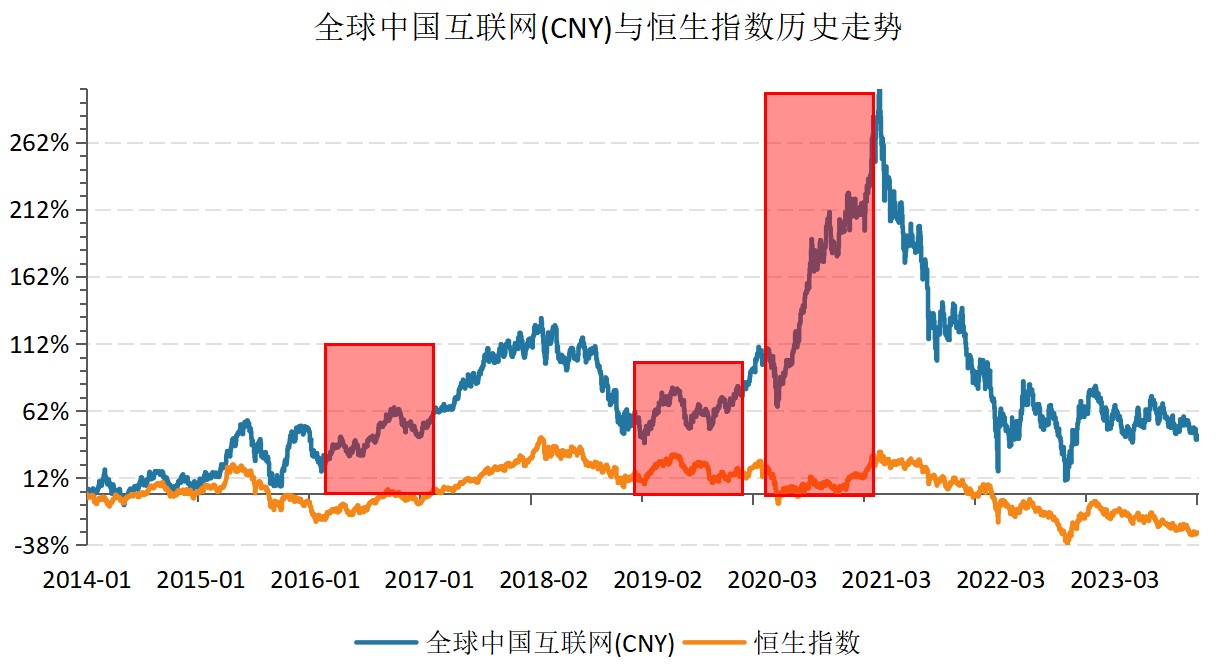

那麼在回購潮後一年間,科技互聯網表現如何?以中概互聯ETF(513220)跟蹤的全球中國互聯網指數(930796)為例,在2016年3月以來的近三次回購潮後,相比恒生指數表現出了更強的彈性和爆發力。

來源:Wind,截至2023.12.31

以史為鑑:美聯儲降息影響幾何?

2023年12月FOMC維持聯邦基金利率不變,美聯儲指出利率或已經達到或接近峯值,核心通脹取得合理進展,美聯儲已開始討論降息時點。無論是美聯儲的態度還是通脹數據,都印證了為期近兩年的加息週期或已結束。

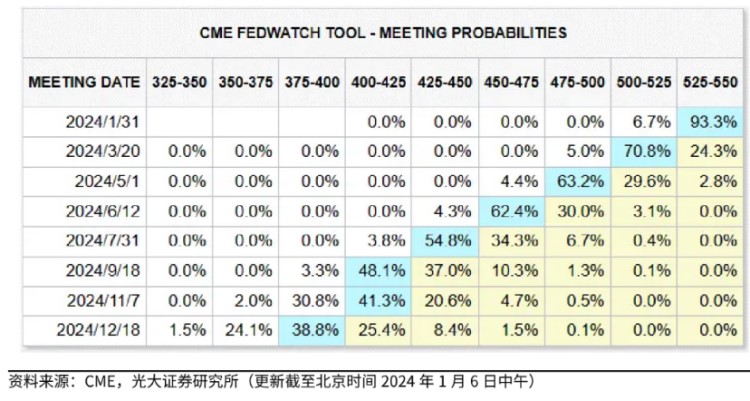

CME Fedwatch工具1月6日最新數據顯示,市場預期降息最早可能出現在今年3月,概率約7成,前一日這一概率為62%,年內有6次降息空間。

資料來源:光大證券

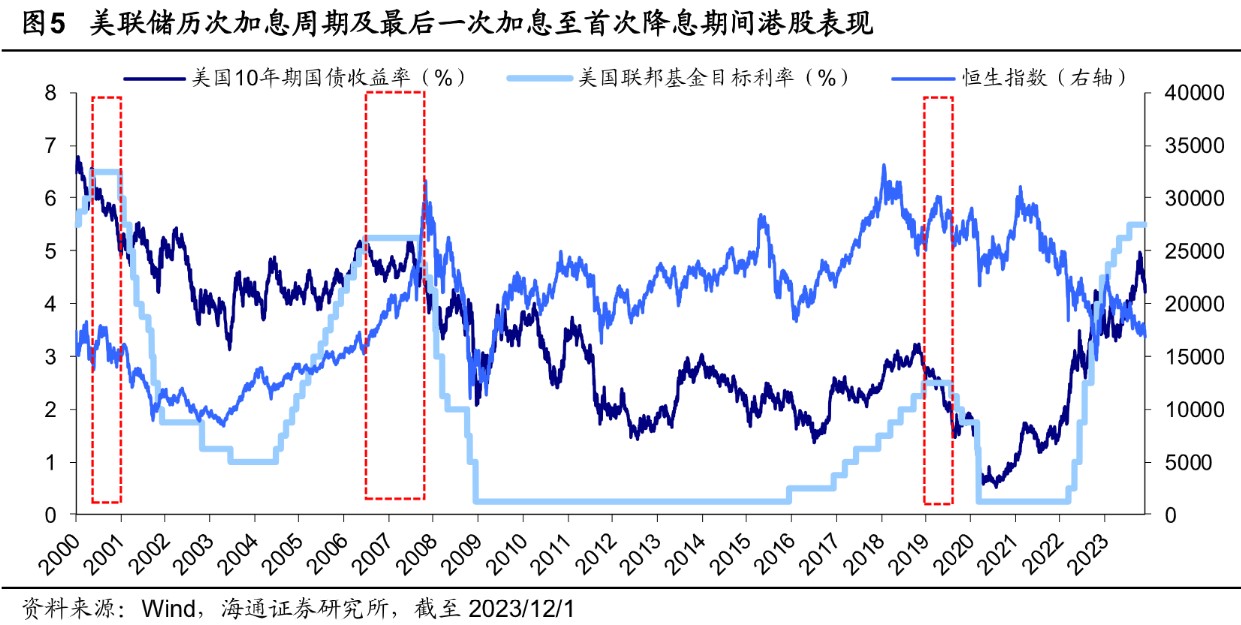

海通證券通過覆盤2000年以來美聯儲加息週期結束至首次降息期間的市場表現,發現歷史上加息結束後即使尚未降息,港股亦大概率上漲。具體來看——

第一次:2000/5-2001/1港股恒生指數上漲6.7%。

第二次:2006/6-2007/9港股恒生指數上漲58.87%。

第三次:2018/12-2019/7期間由於美聯儲停止加息預期改善港股流動性,同時我國降準提振市場,恒生指數上漲4.52%。這一次降息週期正好疊加了第五輪港股回購潮,而這是這一階段,科技互聯網迎來了最強的一次爆發。

資料來源:海通證券

銀河證券分析認為,美聯儲結束加息並開啓降息之後,海外流動性好轉,外資迴流可能性較大,將帶來港股整體上漲的機會,前期外資流出較大的行業反彈可能性較高。

南水偏好重回成長,中概互聯進入“擊球區”?

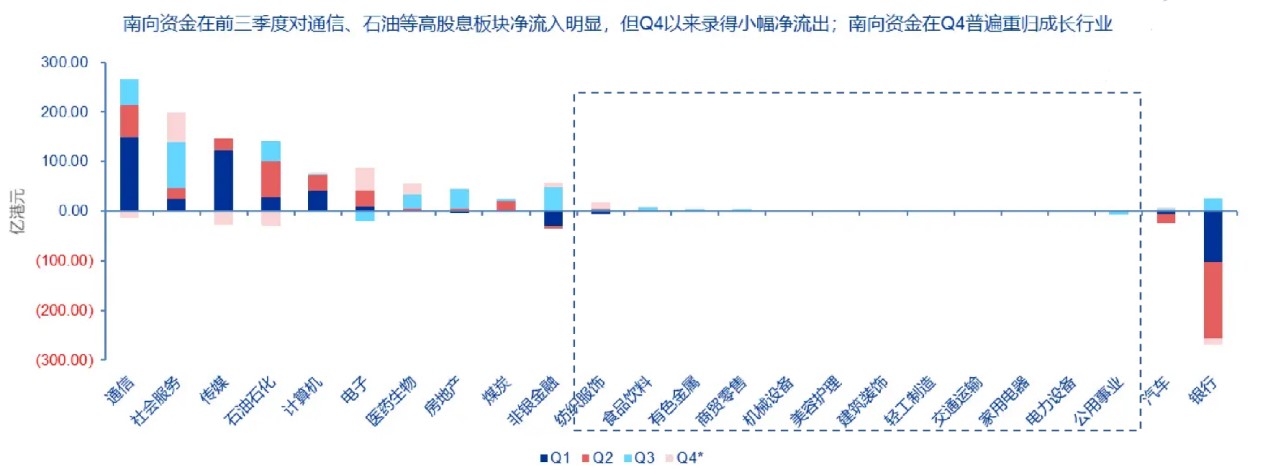

事實上,從南下資金近期動態來看,市場風險偏好在已有顯著提升——進入2023年四季度以來,南向資金在高股息板塊上開始淨流出,而社會服務、電子、醫藥、紡服等成長板塊則開始錄得明顯淨流入。

數據來源:Wind

申萬宏源認為,當前增量資金南向資金行業偏好從高股息逐漸轉向成長板塊;外資對包括科網在內的泛消費類核心資產仍較低配,權重的核心資產板塊受宏觀經濟和預期的β擾動程度更深,當經濟預期開始更趨好轉時,流動性層面的向好會更加明顯。

再從業績層面看,多家頭部科技企業在三季度已取得了超預期的業績增長——騰訊第三季度歸母淨利潤449億元,高於彭博一致預期的400億元,同比增長36%;百度三季度實現營收344.47億元,淨利潤73億元,同比增長23%,營收、利潤均超市場預期;美團三季度淨利潤35.9億,同比增長195.3%……

從業績增長中不難看出,商家營銷意願以及用户消費意願正在有序復甦中,此外,頭部互聯網企業降本增效繼續推進,收入結構改善顯著。作為國內新經濟的代表,互聯網龍頭未來或許能更直接地受益於宏觀經濟復甦。

全球中國互聯網指數:集中度高+覆蓋面廣+估值底部

近些年來,中概股熱度不斷走高,跟蹤不同指數的ETF產品也不斷出現,為市場提供了多元化、個性化的豐富選擇。

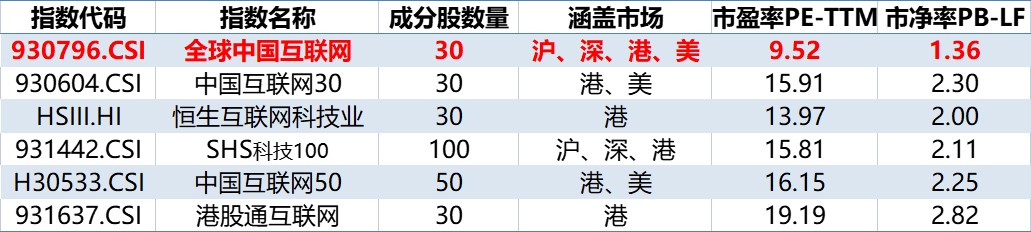

事實上,有一隻較為“冷門”的優質指數同樣值得關注——中證全球中國互聯網指數(930796),覆蓋了全球上市的中國互聯網公司,主要覆蓋在港股、美股上市的優質互聯網公司,如拼多多、阿里巴巴、騰訊、美團、網易、小米、京東等耳熟能詳的中國互聯網頭部企業,其中,前五大權重股佔比達60%,給予互聯網巨頭更高權重,兼具集中度高和覆蓋面廣的特點。

來源:中證指數公司官網,截至2024.1.9

從目前市場上主流的中概指數來看,全球中國互聯網指數估值最低,截至1月8日,市盈率為9.52倍PE-TTM,不到4%歷史分位數,市淨率為1.36倍PB-LF。

來源:Wind,截至2024.1.8

目前境內跟蹤該指數的ETF產品僅有一隻,為中概互聯ETF(513220),看好2024年中概股和頭部互聯網表現的投資者不妨可以瞭解下。

以上內容與數據,與界面有連雲頻道立場無關,不構成投資建議。據此操作,風險自擔。