同行中業績墊底 瑪格家居轉戰新三板_風聞

IPO参考-2小时前

作者:七佰

歲末年初,家居企業再現IPO潮。

歲末年初,家居企業再現IPO潮。

IPO參考發現,截至2024年1月6日,包括馬可波羅、皇派家居、新明珠等在內的9家企業更新財務數據恢復IPO審核。

不過,家居企業IPO的難度越來越大。剛剛過去的2023年,衝擊IPO的泛家居企業約40餘家,然而僅有致歐科技和豪江智能兩家企業成功上岸。

壓力之下,有企業選擇了曲線上市。2023年12月26日,瑪格家居股份有限公司(以下簡稱“瑪格家居”)披露了公開轉讓説明書(申報稿,以下簡稱“申報稿”),瑪格家居新三板掛牌材料獲受理。

業內人士普遍認為,瑪格家居借道新三板轉戰北交所或是其最終的目標。

合夥人創業 10年做到10億元營收

家居行業在發展初期,由於當時門檻低、市場大的特點,一直是人們下海創業的好去處。瑪格家居創始人唐斌就是其中之一,在此之前他的工作甚至與家居毫不沾邊。

公開資料顯示,1999年,瑪格家居創始人唐斌從四川南充的公職部門辭職,選擇下海創業。唐斌在此期間做過喜臨門的銷售,也當過經銷商。

2000年,瑪格家居合夥人高琴加入,共同經營木地板,此後又先後經營櫥櫃、壁櫃等品類。2004年唐斌與合夥人高琴一起創辦瑪格家居。

創立20年的瑪格家居能夠在今天衝擊資本市場,其最關鍵的無疑是趕上了房地產發展的“黃金十年”。至2021年,瑪格家居營收一度突破10億元。

截至本公開轉讓説明書籤署之日,唐斌直接持有瑪格家居 51.16%的股份,並擔任天瑪諮詢的執行事務合夥人,通過天瑪諮詢間接控制瑪格家居6.86%的股份。唐斌直接和間接合計控制58.02%的股份,為瑪格家居實際控制人。另一創業合夥人高琴持股13.94%,二人並未簽訂一致行動人協議。

通常來説,一家企業做到如此規模,離不開合作人之間的通力合作。不過,瑪格家居的合夥人之間卻出現了一絲絲瑕疵。

公開資料顯示,瑪格家居在IPO前夕,差點出現了合夥人對簿公堂的戲碼。中國裁判文書網2019年4月發佈的《高琴與廣東瑪格唐投資有限公司、重慶瑪格家居有限公司股東資格確認糾紛一審民事裁定書》。儘管,這起訴訟最後以高琴撤訴為終,但卻為瑪格家居控制權的穩定性留下了一個小問號。

此外,在瑪格家居的股東中,還出現了皮阿諾董事長馬禮斌的名字,其直接持有瑪格家居4.575%股份。同時,瑪格家居的股東中還有帝歐家居和金牌櫥櫃,持股比例分別為4.815%和4.83%。這其中,無論是皮阿諾還是金牌櫥櫃都有全屋定製業務,這種情形可能會出現潛在同業競爭的問題,而同業競爭一直是IPO審核的基本紅線。

儘管瑪格家居此次轉戰新三板,尚不觸及同業競爭問題,不過在未來的IPO過程中,這一問題仍然會存在較大的隱患。

同時,行業人士普遍認為瑪格家居此次轉戰新三板是為登陸北交所鋪路。不過,北交所成立兩年多來,一直把服務支持“專精特新”中小企業作為發展方向。對於瑪格家居這種偏傳統行業的公司來説,其登陸的成功率似乎依然不算高。

營收淨利持續下滑 對比9家友商業績墊底

瑪格家居主要從事全屋定製家居產品研發、設計、生產、銷售及服務,主要產品包括定製衣櫃、室內木門、整體廚櫃等。

據申報稿,2021年、2022年及2023年1月-6月(以下簡稱“報告期”),瑪格家居實現營收分別為10.26億元、9.45億元、4.33億元,2022 年和 2023 年 1-6 月,營業收入同比分別下降 7.89%和 5.72%;同期淨利潤分別為1.09億元、8788.14萬元、2679.16萬元,2022 年和 2023 年 1-6 月,淨利潤同比分別下降 18.94%和 5.76%。不難看出,瑪格家居在報告期內營業收入和淨利潤均出現了連續下滑的情形。

瑪格家居表示,報告期內該公司定製衣櫃收入分別為 88519.34 萬元、77050.47 萬元和 33937.19 萬元,佔比在78%以上,是最重要的收入來源。2022 年和 2023 年 1-6 月,受宏觀經濟環境變化的影響,以經銷模式為主的定製衣櫃收入有所下降。

報告期內,瑪格家居主營業務收入分別為10.1億元、9.27億元、4.24億元,營收佔比分別為98.44%、98.07%、98.10%。

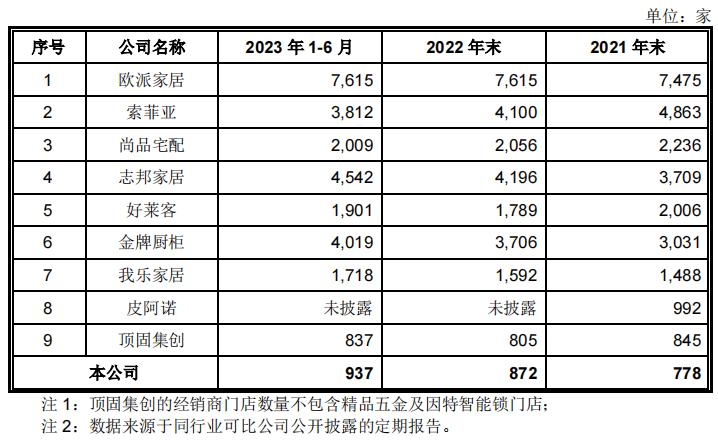

在申報稿中,瑪格家居將歐派家居、索菲亞、志邦家居、尚品宅配、金牌櫥櫃、好萊客等9家公司列為同行業主要競爭對手。不過,與同行業公司進行主營業務收入對比過程中,瑪格家居始終處於墊底的角色,不及行業龍頭歐派家居的二十分之一。

儘管營收在同業公司中並不出彩,但瑪格家居在分紅上卻很大方。申報稿顯示,瑪格家居分別於2021年5月20日和2022年4月18日進行現金分紅3000萬元。此外,2023 年 11 月 22 日,該公司召開的 2023 年第二次臨時股東大會審議通過了《關於 2023 年半年度分配方案的議案》,向全體股東每 10 股派發現金紅利4.72 元(含税),共派發現金紅利3540.00 萬元。

儘管營收在同業公司中並不出彩,但瑪格家居在分紅上卻很大方。申報稿顯示,瑪格家居分別於2021年5月20日和2022年4月18日進行現金分紅3000萬元。此外,2023 年 11 月 22 日,該公司召開的 2023 年第二次臨時股東大會審議通過了《關於 2023 年半年度分配方案的議案》,向全體股東每 10 股派發現金紅利4.72 元(含税),共派發現金紅利3540.00 萬元。

加碼大宗業務 房地產還能拯救業績嗎?

過去的30年,受益於房地產的飛速發展,家居企業得以迅速發展壯大。在家居行業發展的過程中,地產大宗業務是不少家居企業重要的收入來源或核心增長點,營收翻倍不過是一兩宗業務的事。江山歐派、金螳螂、皮阿諾等家居企業都曾通過與房企合作實現了營收增長。

不過,隨着房企開始“爆雷”,與房企合作密切的家居企業遭到了反噬。僅2021年,我樂家居就淨虧損1.62億元,其中有恒大4.3億元和華夏幸福的9597萬元的應收款;江山歐派淨利潤大跌41.13%,其中有恒大7.14億元的應收款;夢天家居也有恒大5118萬元的應收賬款;金螳螂留有恒大8.82億元應收款;皮阿諾持有3.5億元的商票……

“一朝被蛇咬,十年怕井繩”,當前家居企業與地產公司的合作可謂慎之又慎。

不過,瑪格家居卻在重點發力大宗業務,其客户主要包括龍湖等房地產客户以及學校類客户。其中大本營同在重慶的龍湖地產連續3年成為瑪格家居的前三大客户,2022年和2023年1月-6月更是以3000多萬元的銷售額成為第一大客户。

然而,大宗業務項目回款週期相對較長,如果客户資信狀況在信用期內有所下滑,會導致公司存在一定應收賬款收回的風險。

申報稿顯示,報告期內,瑪格家居大宗業務收入分別為1724.58萬元、5560.79萬元和3388.57萬元,佔營業收入的比例分別為1.68%、5.88%和7.83%;報告期各期末,其應收賬款分別為652.30萬元、1834.75萬元和3227.21萬元,佔營業收入的比例分別為0.64%、1.94%和7.46%。

地產的雷聲至今仍餘音繞樑,瑪格家居能否在房地產業築底尚未明確之際,實現大宗業務的高質量增長,也值得探究。

經銷商“跑路”頻現

相較於剛起步的大宗業務,瑪格家居還是更依賴線下經銷商。

報告期內,瑪格家居來自經銷商模式的收入佔比分別達到98.29%、94%、92.01%。

全屋定製的整個過程是一個非常繁瑣的過程,包括預測量、溝通、設計人員設計圖紙,反覆修改和確認,然後下訂單到工廠生產,然後到現場安裝。因此,對經銷商的要求也比較高。

截至2023年6月30日,瑪格家居在全國範圍內擁有824家經銷商,雖然與同行業其他上市公司數量相比較少,但瑪格家居管理起來仍然有些吃力。

申報稿顯示,瑪格家居對深圳市星城家居科技有限公司38.97萬元的應收款項預期信用損失率為 100%,並已全額計提了壞賬準備,其主要原因為:目前已無法與其取得聯繫。

申報稿顯示,瑪格家居對深圳市星城家居科技有限公司38.97萬元的應收款項預期信用損失率為 100%,並已全額計提了壞賬準備,其主要原因為:目前已無法與其取得聯繫。

此外,根據福建發佈的2022年度十大消費維權典型案例,2022年2月25日,20多名消費者向莆田市城廂區消費者權益保護委員會霞林分會投訴稱,莆田市城廂區辰鑫裝潢材料店收到消費者定製瑪格全屋傢俱貨款200餘萬元後,不僅未向廠家下訂,還在註銷門店後繼續向消費者收取貨款,之後不履約也不退款。

此外,根據福建發佈的2022年度十大消費維權典型案例,2022年2月25日,20多名消費者向莆田市城廂區消費者權益保護委員會霞林分會投訴稱,莆田市城廂區辰鑫裝潢材料店收到消費者定製瑪格全屋傢俱貨款200餘萬元後,不僅未向廠家下訂,還在註銷門店後繼續向消費者收取貨款,之後不履約也不退款。

最終在消保委的協調下,引進新代理商代理莆田瑪格品牌業務,由商場方、廠方、新代理商與25名消費者分別達成了調解協議,糾紛才得以解決。

2020年9月,山東電視台《一切為了羣眾》節目也報道過,山東的一位消費者,在瑪格家居定製了櫃子,簽訂了總價11萬元的裝修合同後,卻遇到了產品尺寸“縮水”、工期一拖再拖,甚至經銷商直接失聯的情況。

經銷商管理向來家居企業的重心,做得好了無疑能夠實現業績的快速增長,一旦出現類似經銷商“跑路”的事件,無疑是對品牌的巨大打擊,這或許也是瑪格家居一直想要大力推進大宗業務的原因之一。