放加盟、開小店、衝萬店......比薩市場上演規模爭奪戰!_風聞

红餐网-红餐网官方账号-做餐饮,上红餐!1小时前

繼新茶飲、咖啡、烘焙等熱門賽道之後,看似“低調”的比薩市場,也正上演着一場加盟“混戰”!

又一餐飲連鎖品牌放棄直營。

2023年12月28日,樂凱撒官宣2024年1月起正式開放特許經營,推出單店特許和區域特許兩種模式,希望藉此將門店網絡延伸至新一線城市和二線城市,同時開拓社區型門店。

樂凱撒成立於2009年,此前的14年,其一直以直營的方式進行擴張。在官宣開放特許經營之前,樂凱撒已經在北上廣深等城市擁有近200家直營門店。

姍姍來遲放開加盟的樂凱撒,或許是希望通過開放特許經營的方式獲得新的增量。但事實上,與其處於同一賽道上的其餘品牌,早已通過特許經營或加盟邁入了新的擴張週期。

△圖片來源:紅餐加盟優選攝

比如同樣採取特許經營模式擴張的必勝客,以超3200家門店成了中國比薩市場門店數量最多的品牌;區域品牌尊寶比薩早已衝出廣東,截至2023年底,其在全國的門店總數也已經突破2800家。

特許經營或放開加盟,已然成了不少比薩品牌搶佔市場規模的重要殺手鐧。

如今,堅守14年直營的樂凱撒也官宣加入特許經營行列,意味着這場“加盟混戰”將會愈演愈烈!

搶規模、搶渠道、搶加盟商!

比薩市場加盟“混戰”開打

“儘管披薩賽道標準化強、連鎖化率高,但國內市場滲透率低,還有大量空白市場可以佔領,發展空間廣闊。”在開放特許經營之後,樂凱撒副總裁許煦在面對媒體時如是表示。

紅餐加盟優選發現,對於新一輪的擴張,打響第一槍的並非是樂凱撒,不少比薩品牌已早有謀劃。

2023年9月,百勝中國立下了未來三年的發展目標,計劃到2026年門店數達到2萬家。其中必勝客計劃未來三年將保持每年以400-500家的新增門店數(15%-20%的新店來自特許經營)進一步搶佔市場份額。據此預計,到2026年,必勝客的門店數量將增至4500家。

據媒體報道,2023年尊寶比薩也高調錶示要“衝刺萬店”,短期目標是3年突破5000家店。

此外,達美樂也宣稱2024年進軍千店目標。

為了完成開店目標,搶佔市場份額,一批比薩品牌動作頻頻。

首先是搶渠道,加速門店滲透。

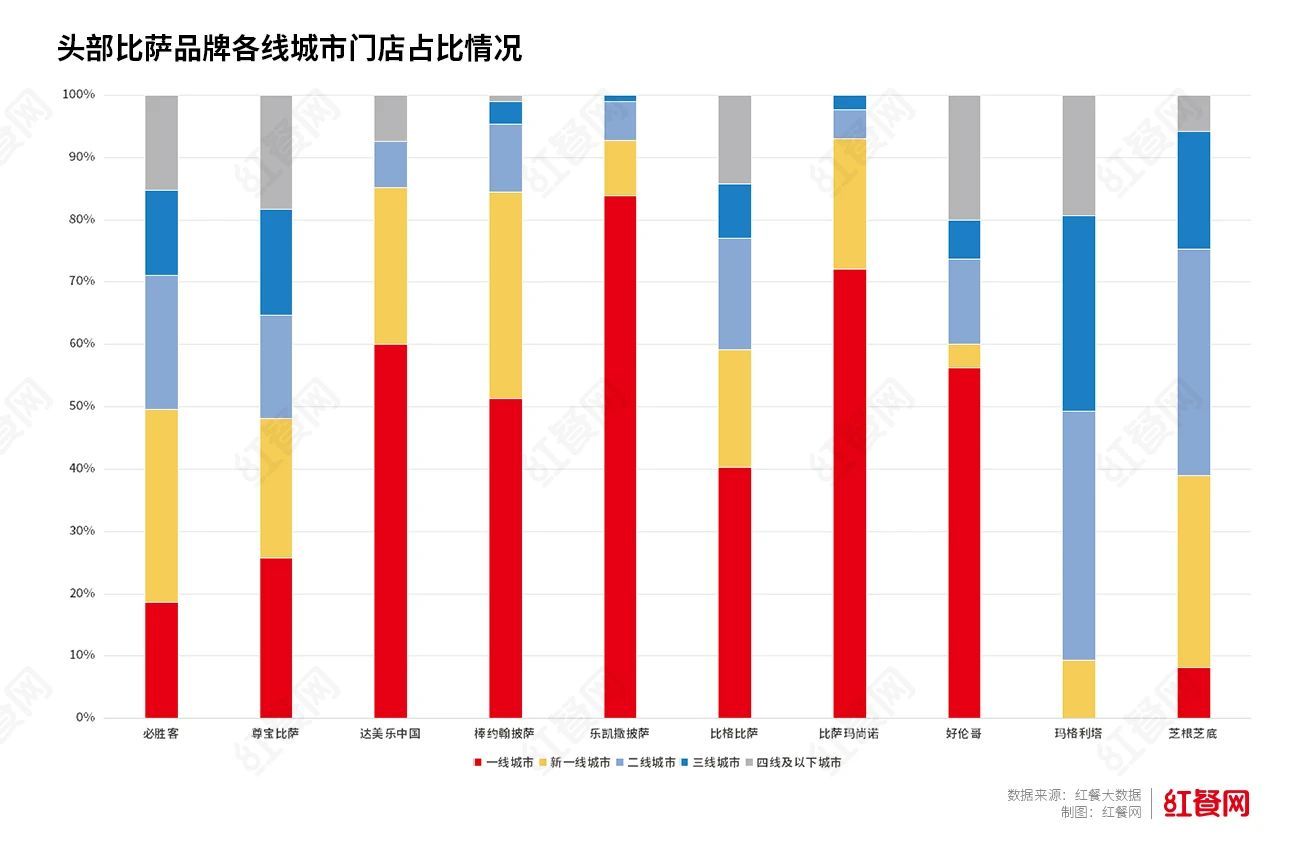

從分佈城市來看,目前頭部比薩品牌的門店分佈大部分位於一、二線城市。比如達美樂中國、樂凱撒、比薩瑪尚諾、好倫哥等品牌,在一線城市的門店數佔比均超過了50%。其中樂凱撒一線城市的門店佔比更是高達80%以上,而必勝客位於一線、新一線、二線城市的門店數佔比也超過了70%。

一二線城市日趨激烈的競爭,不少比薩品牌開始將戰線往下沉市場轉移,尋求業績增量。

去年下半年開始,有近6成門店在一線城市的達美樂開始逐步下沉。2023年聖誕節前夕,達美樂宣佈新開拓西安、長沙、合肥、福州、廈門、南通、揚州、唐山等8座城市,並已開出10家門店。

樂凱撒在官宣開放特許經營時,也表示希望藉此將門店網絡延展至新一線、二線城市,並向社區進一步拓展。

必勝客在開放加盟的點位上也相當“有講究”。百勝中國方面表示,與高校、醫院、景區、油站、高速路服務站等,以及在小鎮、偏遠地區以及五六線小城市的加盟商合作,是必勝客未來三年的戰略重要部分。

通過這些積極謀劃特殊渠道、社區、下沉市場的比薩企業不難看出,這當中都暗藏着它們對加速門店滲透,搶佔更多市場份額的渴望。

其次是降低投資門檻,重點佈局“輕量型”門店。

戰略重心向下沉市場轉移的同時,越來越多比薩品牌開始佈局“輕量型”門店。

2023年9月,百勝中國首席執行官屈翠容透露,必勝客在加速擴張的同時,會更關注衞星店和緊湊型門店等較小店型。

具體來看,衞星店等小店模式增加門店的密度,通過子母店、“一託多”的新型門店形式幫助必勝客以更加靈活高效地拓展門店;新的緊湊型門店模型則在升級原有堂食模型基礎上讓新堂食店投資更少,具有更好的新店投資回本期。2022年必勝客的門店投資金額相較2014年下降了60%。

更早前的5月,樂凱撒發現面積過大、租金過高、投資金額過重的大店是拖累品牌發展的主要原因後,轉而躬身研究成功門店的面積、餐位數、租金上限和投資額上限等,迭代後新店型的營建造價降至70-150萬元。

△圖片來源:樂凱撒官博

尊寶比薩門店的“輕”更加極致。大多是15~30㎡的小店,配備2-3人,集中在租金較低的社區、街邊、商場地下層。

相較於大店,小店模型模式輕、投資少、管理和運營難度低、回報快,無疑是吸引加盟商入局的重要砝碼,同時小店還可以提升門店的覆蓋率和適配度,擁有更多渠道和場景的選址機會。

比薩走向平民化,外賣是突圍捷徑?

自1990年必勝客將比薩帶入中國市場以來,比薩在中國發展已有三十餘載,市場發展已經日趨成熟。

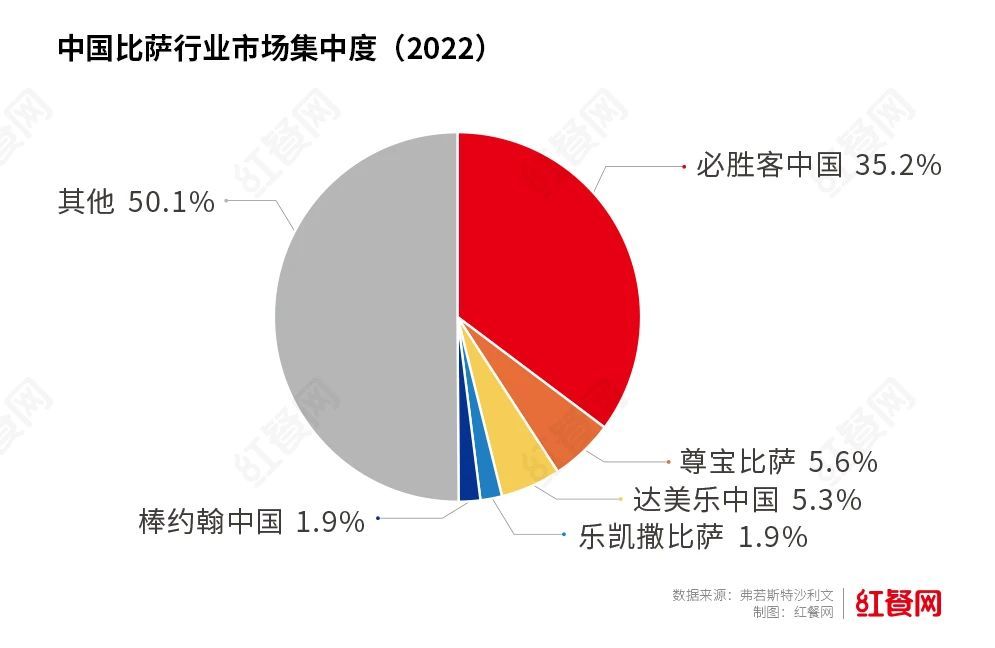

根據弗若斯特沙利文顯示,2022 年中國比薩行業連鎖率為 90.1%,中國比薩品牌的集中度非常高,頭部品牌佔據大部分市場份額。行業內包括必勝客、尊寶比薩、達美樂中國、樂凱撒、棒約翰的前五大品牌就佔據了整個市場49.9%的份額,其中必勝客以35.2%的佔比遙遙領先於其它品牌。

企查查數據顯示,截至2023年12月30日,國內現存比薩店為2.6萬家。伴隨着頭部品牌的加速擴張,比薩市場競爭將變得越來越激烈。

而為了從這場廝殺中突圍,整個比薩市場也發生了一系列變化。

1. 脱離“高端化”,披薩逐漸走向平民化。

比薩的初級發展階段由外資品牌主導,定位高端,主打休閒家庭場景,平均客單價較高。

據虎嗅APP報道,早前市面上很多提供比薩的休閒餐飲餐廳,人均消費基本都在80到150元的區間。

隨着比薩品牌連鎖化、本土品牌從低線城市崛起,尤其是疫情後消費熱情和能力的下降,使得各大比薩連鎖品牌調整定價來適應市場需求變化,比薩品類開始向性價比、平民化階段邁進。

樂凱撒、必勝客等原本定位中高端的比薩品牌,近幾年也開始了價格帶的調整。比如樂凱撒早在2020 年6月就通過其微信公眾號宣佈降價,並強調不是短期促銷而是長期調價,部分產品降幅為20%-25%。

△圖片來源:必勝客官博

此外,不少品牌還推出了會員日和會員折扣營銷活動。比如達美樂“接二連三會員日”比薩七折;瑪尚諾“開心星期二”比薩半價;必勝客推出“尖叫星期3”促銷活動,部分比薩低至5.1折。

目前樂凱撒、必勝客的一人餐最低價均為29.9元起,人均客單價也都控制在50-65元之間。比格比薩、好倫哥等以自助比薩為主打的品牌,人均客單價也在70-80元之間。原本定位大眾的尊寶比薩、芝根芝底,一人食套餐的定價下探到了20元出頭。

2.“比薩+”流行,努力撕掉“低頻品類”標籤。

以往,在中國人的消費習慣裏,一日三餐都吃比薩的現象尤其罕見,為了進一步拉高消費頻次,各大品牌都使出了渾身解數。

豐富比薩的味型選擇

傳統的披薩,餅底基本上都是固定的,可選擇普遍較少。現在,消費者可選擇的餅底越來越豐富。比如在達美樂的菜單上就有30多種風味比薩,分別可以搭配16種餅底,意味着消費者可以解鎖500多種吃法。值得一提的是,消費者還可以自由增減基礎配料的搭配。

必勝客和樂凱撒的餅底選擇也有5-6種,雖然沒有達美樂的豐富,但它們通過推出雙拼披薩,讓消費者自由拼選口味的方式,某種程度也豐富了消費者的選擇。

產品的本土化改造

很多披薩品牌在產品戰略調整後,肉眼可見的變化是更“懂中國人的胃”了。

比薩瑪尚諾從2019年年起就在菜單中引入了中國本土食材,這幾年推出的“中國胃系列”比薩包括川味麻辣牛肉比薩、粵式皇上皇臘腸比薩、麻辣牛肉比薩、脆皮北京烤鴨比薩等;達美樂也推出了更迎合本土的特色化菜單,比如為中國人口味量身定製了“金沙鹹蛋黃嫩雞披薩”“照燒風味牛肉土豆披薩”兩款產品;去年上半年,必勝客大膽創新,推出了榴蓮臭豆腐等本土化創新口味系列比薩產品。

產品矩陣和消費場景也變得越來越多元

從各大比薩品牌的產品結構看,除了比薩之外,普遍還會涉及面飯、沙拉、小吃、湯類、甜品、麪包、牛扒以及果汁、奶茶、咖啡等飲品等品類。比如必勝客去年起開始推出全新的漢堡系列,並且與母公司旗下品牌Lavazaa合作推出咖啡飲品,從而進一步拓展早餐、一人食等消費場景;樂凱撒除了調整產品矩陣,門店設計也在不斷迭代,朝着兒童友好、親友歡聚的方向升級。

3.外賣佔比日漸升高,有比薩品牌外賣銷售佔比高達70%以上。

達美樂的標籤是“30分鐘必達”的承諾,外賣場景也是達美樂進駐中國市場以來,區隔於其他披薩品牌最明顯之處。根據達美樂招股書數據顯示,自2019年起,達美樂單店日銷售額裏,外送的佔比均在70%以上。

不過伴隨着中國外送平台的發展、基礎設施的完善以及外賣消費習慣的養成,比薩外賣不再是達美樂一家獨有的差異化特色。

同樣有着極強配送團隊的尊寶比薩,目前外賣銷售額也在7成以上。這幾年,外賣也成了必勝客的重要增長支柱。去年9月,百勝中國在投資者日活動上公開表示,必勝客2023年的外賣銷售額較2019年增長了70%以上。

根據弗若斯特沙利文數據,2022年中國比薩市場規模375億元,其中外賣渠道佔比58%,預計2027年提升至771億元,外送渠道佔比提升至 67%。未來,比薩外賣市場規模將有望進一步提升。

小 結

海通國際分析認為,對比世界比薩發展史,中國比薩行業仍處發展早期,經濟發展、文化認同、供應鏈發展、口味的更迭等,都將促使行業提速發展。

根據弗若斯特沙利文數據,2022 年中國每百萬人口比薩門店數僅 11.7 家,遠低於美國、澳大利亞和英國的232.4 家、167.4 家和 97.4 家,國內的比薩發展仍有較大空間。

但從目前的市場格局看,頭部品牌已經佔據了近半的市場份額,而伴隨着頭部品牌的加速擴張,意味着這將是一場頭部玩家之間的對決,誰能爭得更多的市場份額,仍需要時間來驗證。