Palantir 擁有人工智能優勢_風聞

松果智能-1小时前

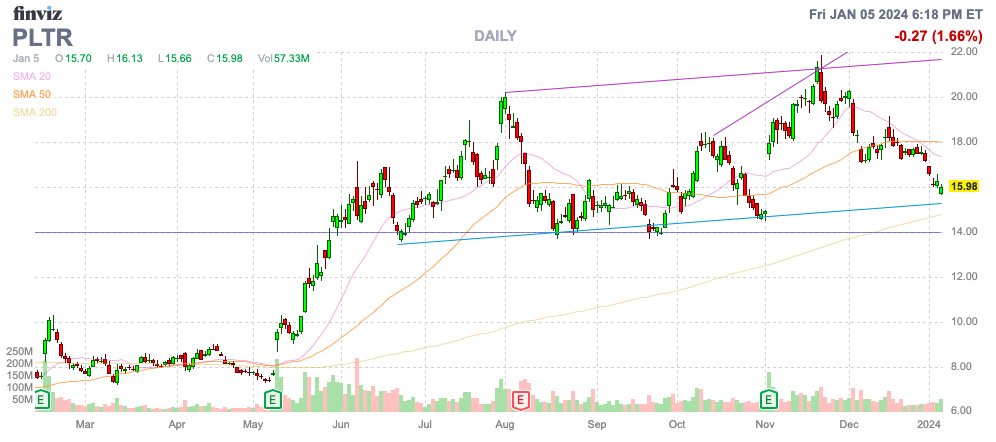

幾個月來,投資者一直被警告企業人工智能軟件的過度炒作。Palantir Technologies(NYSE:PLTR)去年的股價多次上漲至 20 美元,但該公司缺乏實際的增長指標來保證股價上漲。我的投資觀點仍然看空該股,其交易價格為 16 美元,遠高於其增長率的實際價值。

幾個月來,投資者一直被警告企業人工智能軟件的過度炒作。Palantir Technologies(NYSE:PLTR)去年的股價多次上漲至 20 美元,但該公司缺乏實際的增長指標來保證股價上漲。我的投資觀點仍然看空該股,其交易價格為 16 美元,遠高於其增長率的實際價值。

雖然從 Palantir 到C3.ai等企業人工智能軟件公司以及 Wedbush 的 Dan Ives 等分析師經常討論人工智能需求的激增和強大的用例,但企業實際上並沒有在企業人工智能軟件上投入大量資金。與OpenAI、微軟和其他生成式人工智能提供商通過花費數十億美元購買芯片和雲軟件來構建技術不同,企業仍然只在生成式人工智能和法學碩士方面進行宣傳,而大多數企業似乎對積極增加當前的 IT 預算不感興趣。

雖然從 Palantir 到C3.ai等企業人工智能軟件公司以及 Wedbush 的 Dan Ives 等分析師經常討論人工智能需求的激增和強大的用例,但企業實際上並沒有在企業人工智能軟件上投入大量資金。與OpenAI、微軟和其他生成式人工智能提供商通過花費數十億美元購買芯片和雲軟件來構建技術不同,企業仍然只在生成式人工智能和法學碩士方面進行宣傳,而大多數企業似乎對積極增加當前的 IT 預算不感興趣。

生成式人工智能提供商能夠花費數十億美元來構建未來的業務,而企業實際上需要一個直接的用例,而這需要時間。

奇怪的是,人工智能初創公司 Anthropic 預計 2024 年收入將達到10 億美元。該公司 2023 年年收入僅接近 1 億美元,這表明構建該技術的公司正在蓬勃發展。

同樣,這裏的問題是,生成式人工智能工具和法學碩士的開發人員正在賺取鉅額收入,而為企業安全地利用法學碩士的力量而構建的平台和人工智能工具並沒有帶來同樣的收入激增。或者至少,收入還沒有進入分析師或公司的預測。

Palantir 構建了人工智能平台(AIP)來激發興趣以及訓練營,讓客户能夠親自進行鍵盤交互。儘管如此,該公司並未看到實際收入流向收入預測。

據TechCrunch報道,信安金融集團的 CIO 提供了為什麼企業人工智能軟件部署進展緩慢的主要場景。這家金融服務公司已經策劃了 25 個用例,但該公司最初只計劃將 3 個投入生產。

據TechCrunch報道,信安金融集團的 CIO 提供了為什麼企業人工智能軟件部署進展緩慢的主要場景。這家金融服務公司已經策劃了 25 個用例,但該公司最初只計劃將 3 個投入生產。

Palantir 仍然是一家強大的企業數據軟件公司。問題始終在於為股票支付合適的價格,特別是考慮到該公司去年在現有政府和商業業務中遇到了增長挑戰。

Jefferies 剛剛將 Palantir 評級下調至表現不佳,並將目標價從 18 美元下調至 13 美元。這位分析師似乎對發展中的人工智能業務並不持負面態度,對傳統商業業務尤其是政府業務的放緩也持同樣的態度。

Palantir 報告稱,23 年第 3 季度收入僅增長17%,並預計第 4 季度增長在 18% 範圍內。一直以來,傑富瑞 (Jefferies) 等分析師並未得出與 Anthropic 報告的數據類似的收入大幅增長的結論。

回到23 年第三季度的收益電話會議,管理層對需求激增的討論如下:

AIP 的潛在市場以及我們業務可能的 AIP 增長軌跡是巨大的。上個季度,我們的 AIP 用户數量幾乎增加了兩倍,自五個月前推出以來,已有近 300 個不同的組織使用了 AIP。我們將繼續對訓練營進行有意義的投資,作為 AIP 的市場戰略。

截至第三季度末,Palantir 僅列出了 453 家客户。商業客户僅有 330 個,這表明就客户數量而言,AIP 已經與傳統機器學習業務相匹配。

分析師普遍預測 Palantir 在未來幾年將難以實現 20% 的收入增長。Anthropic 正忙於在一年內從幾乎沒有收入增加到 10 億美元,而 Palantir 預計在 22 億美元的收入基礎上,到 2024 年只會增加 4.4 億美元的收入。

即使這些離開訓練營的 AIP 客户對產品感到興奮,也需要時間才能轉化為實際收入,尤其是大筆收入。令人擔憂的是,像傑富瑞這樣的分析師並沒有看到該公司正在將這些新兵訓練營轉化為物質收入的跡象。

即使這些離開訓練營的 AIP 客户對產品感到興奮,也需要時間才能轉化為實際收入,尤其是大筆收入。令人擔憂的是,像傑富瑞這樣的分析師並沒有看到該公司正在將這些新兵訓練營轉化為物質收入的跡象。

該股目前的交易價格是當前 2024 年收入目標的 13 倍以上。正如之前的研究所強調的那樣,Palantir 需要收入增長超過 30%,才能接近證明基於 16 美元目標價的當前市盈率的合理性。

傑富瑞 (Jefferies) 的目標價為 13 美元,該股變得更有趣。憑藉 23 億股流通股,Palantir 的市值仍為 300 億美元,2024 年的收入目標為 26.6 億美元。

該股對於能夠產生穩定回報的投資者來説並沒有真正的吸引力,直到其市值跌至 10 美元(市值為 230 億美元),而交易價格仍接近銷售額的 9 倍。即使這個價格對於 Palantir 來説也可能是激進的,除非人們真正相信銷售增長將達到 30% 的範圍。

由於人工智能的炒作,Palantir 的價格仍然太貴。企業客户似乎對人工智能軟件非常感興趣,但這些公司似乎對增加當前的 IT 預算並不十分興奮。

投資者需要等待該股以更合理的估值進行交易,其起價為 13 美元,但最終 Palantir 需要跌至 10 美元,然後才能積極進軍人工智能領域。

作者丨Stone Fox Capital

文│松果智能Hub