AMD:估值過高並不會影響太多_風聞

松果智能-3小时前

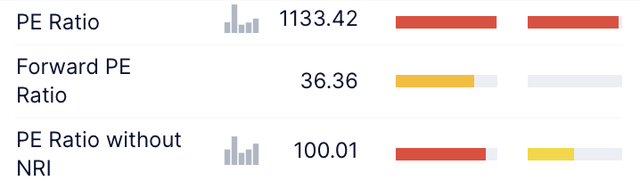

AMD(NASDAQ:AMD)的估值被嚴重高估,即使考慮到不含非經常性項目的市盈率,該市盈率接近 100,而市盈率超過 1,100,這更真實地描繪了該公司的情況。然而,由於該公司在許多其他領域表現出色,並且處於高增長行業,擁有巨大的市場份額,因此目前的估值並不會影響太多。

AMD(NASDAQ:AMD)的估值被嚴重高估,即使考慮到不含非經常性項目的市盈率,該市盈率接近 100,而市盈率超過 1,100,這更真實地描繪了該公司的情況。然而,由於該公司在許多其他領域表現出色,並且處於高增長行業,擁有巨大的市場份額,因此目前的估值並不會影響太多。

AMD 的主要收入來源包括數據中心和遊戲業務。數據中心部門專注於高性能計算、雲和人工智能,其戰略目標是加速客户採用並瞄準組織人工智能解決方案和最大的數據中心。遊戲部門開發用於遊戲機和 PC 的處理器和 GPU,包括用於Xbox 和 PlayStation 等的半定製解決方案以及用於高端 PC 遊戲的 Radeon GPU。該公司還擁有一個最近增長顯着的客户細分市場,專注於個人電腦市場,以及一個面向工業和商業應用的嵌入式細分市場。

該公司正在鞏固其在全球個人電腦市場的地位,深化原始設備製造合作伙伴關係,並專注於高端、遊戲和商業市場的增長。它於 2023 年推出了 Phoenix Point 移動處理器,隨後於今年推出了 Strix Point 處理器;它們均採用AMD Zen 4核心架構和AMD RDNA 3圖形架構和AI引擎。

它還在圖形功能方面不斷增強,Navi 3x 產品基於 RDNA 3 架構構建。與此相稱的是,Valve 的 Steam Deck 遊戲手持設備採用 AMD 顯卡和處理器。該公司還涉足元宇宙應用,包括從 3D 內容到雲遊戲的一系列業務。

AMD 正在進一步開發其 Zen 架構,Zen 4 核心基於台積電5 nm 節點構建,與 Zen 3 相比,每週期指令增長 8-10%。Zen 5 核心將成為適用於台式機和筆記本電腦的 Granite Ridge 系列的一部分。將包括先進的 4 納米或 3 納米節點。

該公司的 3D V-Cache 封裝技術應該擴展到基於 Zen 4 的 Ryzen 7000 處理器。3D V-Cache 提高了處理性能,特別是在處理單線程性能和多線程性能(單任務或多任務)時,提供更高的速度和效率。

此外,AMD 還計劃在 2024 年上半年推出 Radeo RX 7600 XT GPU。這款產品是 RDNA 3 系列的一部分,面向中低端消費者。它可能配備 10GB/12GB VRAM,售價在300-400 美元之間。

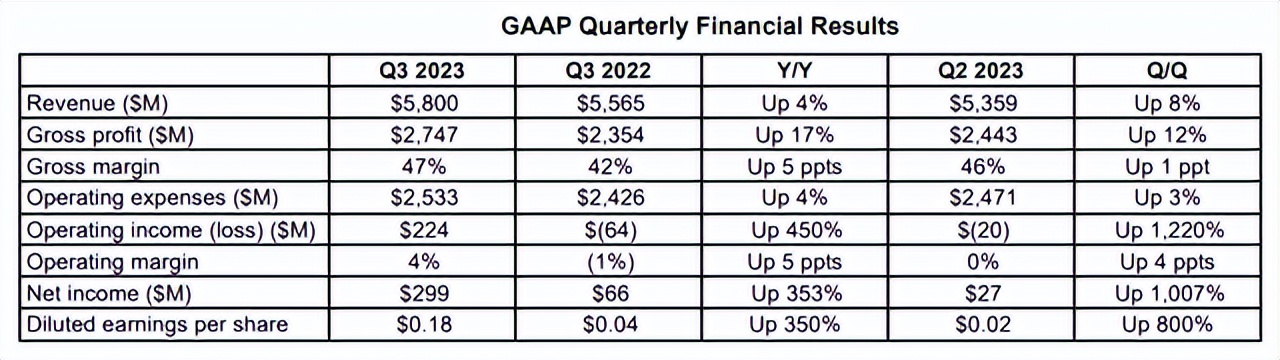

AMD 2023 年第三季度收益報告顯示,按 GAAP 計算,收入同比增長 4%,達到 58 億美元,毛利率為 47%,營業利潤率為 4%。稀釋每股收益也同比增長 350%,環比增長 800%。

數據中心部門的收入為 16 億美元,與去年同期持平,這是由於第四代 AMD EPYC CPU 銷量增長的同時,自適應片上系統 (SoC) 數據中心產品的下降。該公司相信,由於 AMD Instinct MI300A 和 MI300X GPU 進入批量生產,預計將向客户進行大規模部署,第四季度將表現強勁。

數據中心部門的收入為 16 億美元,與去年同期持平,這是由於第四代 AMD EPYC CPU 銷量增長的同時,自適應片上系統 (SoC) 數據中心產品的下降。該公司相信,由於 AMD Instinct MI300A 和 MI300X GPU 進入批量生產,預計將向客户進行大規模部署,第四季度將表現強勁。

遊戲領域收入為 15 億美元,同比下降 8%,原因是半定製收入下降,但 AMD Radeon GPU 銷量增加。然而,預計未來對 PlayStation 和 Xbox 遊戲機的持續高需求表明,這可能是美國經濟因素造成的暫時下降。

在 Ryzen 銷售的推動下,客户細分市場的收入同比增長 42.2%,目前約佔總收入的 25.1%。由於通信市場銷售額下降,嵌入式業務收入同比下降 4.6%。

AMD 預計第四季度營收約為 61 億美元,同比增長 9%,但低於報告發布前普遍預期的第四季度約 64 億美元。雖然數據中心領域預計將在第四季度出現大幅增長,但遊戲和嵌入式領域可能會減弱。

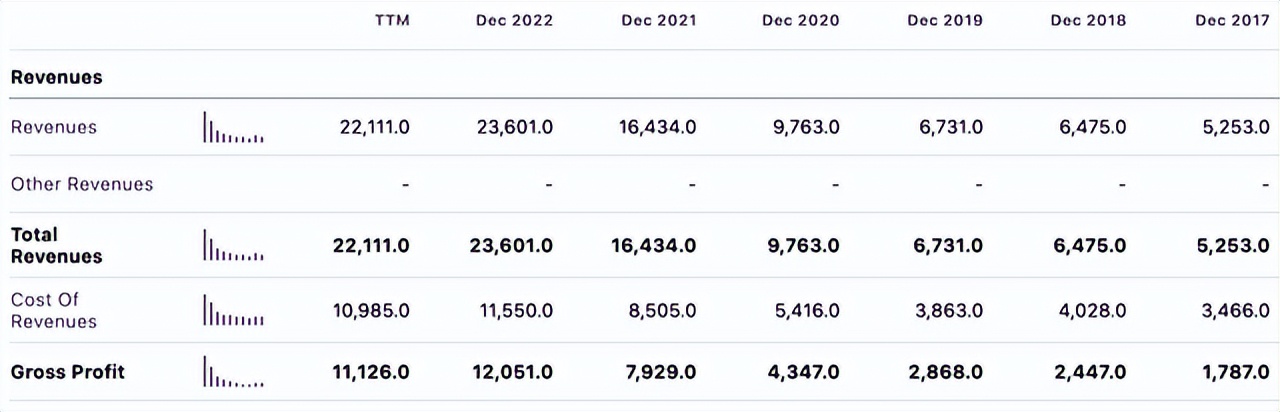

讓我們從公司的增長開始,考慮到所有因素,這是非常有前途的。自2017年以來,營收呈指數級增長,10年營收複合增長率為16.35%,5年複合增長率為28.16%,3年複合增長率為36.75%。

該公司去年略有掙扎,但這似乎是一個反常的結果,而不是未來表現不佳的指標,可能是高通脹和高利率經濟環境下消費者支出較低的結果,我認為隨着 2024-25 年末更廣泛的經濟復甦,這種情況自然會緩解。

該公司去年略有掙扎,但這似乎是一個反常的結果,而不是未來表現不佳的指標,可能是高通脹和高利率經濟環境下消費者支出較低的結果,我認為隨着 2024-25 年末更廣泛的經濟復甦,這種情況自然會緩解。

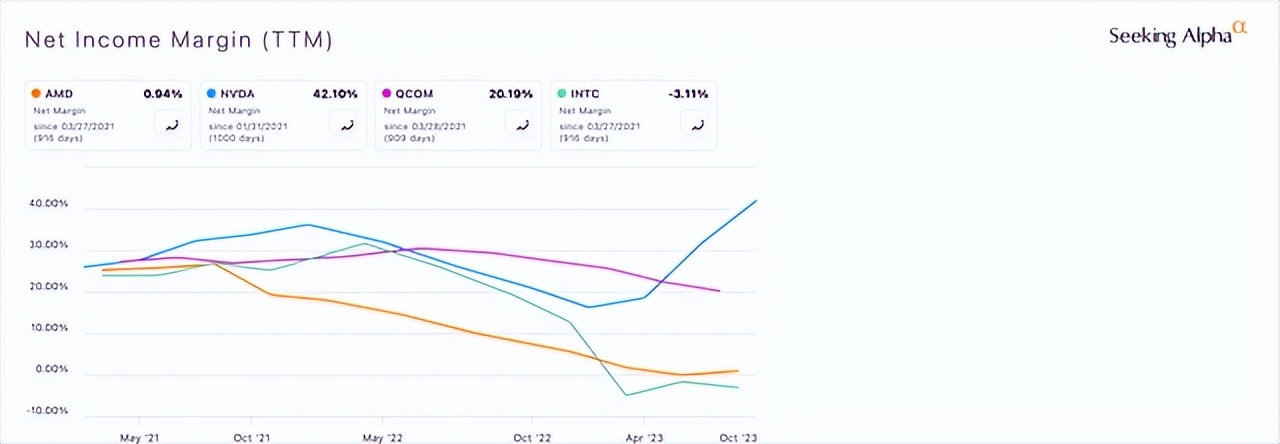

將該公司與同行的淨利潤率進行比較並不能描繪出一幅美好的圖景。AMD 目前的淨利潤率僅為 0.94%,遠遠落後於英偉達的 42.10%,我認為這應該引起那些短期內尋求 AMD 股票高增長的投資者的關注。我認為公司管理良好,但運營效果需要時間才能得到回報。

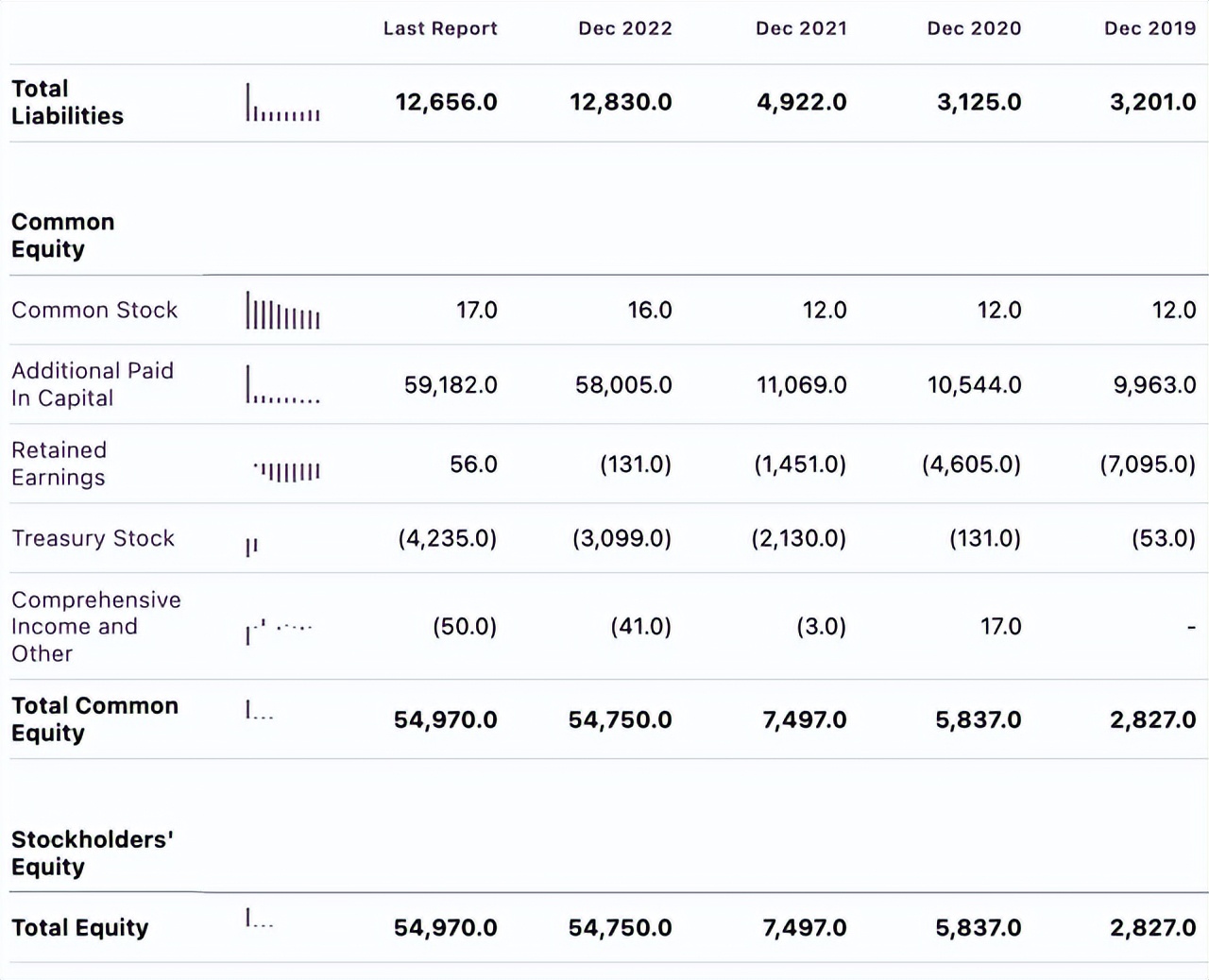

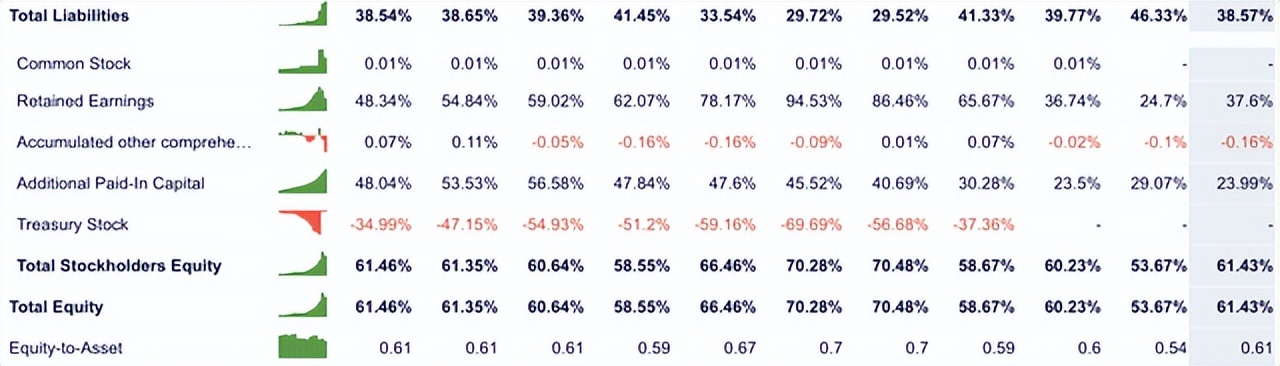

好消息是,這不是一家負債累累、過度擴張的公司。與總負債相比,該公司的總股本快速增長。2013年總負債佔資產的87.46%,如今為18.71%。這是一個令人難以置信的有利形勢,使該公司比其他公司具有巨大的優勢。我在 AMD 的第一個資產負債表之後列出了英偉達的資產負債表,以對兩者進行比較。

好消息是,這不是一家負債累累、過度擴張的公司。與總負債相比,該公司的總股本快速增長。2013年總負債佔資產的87.46%,如今為18.71%。這是一個令人難以置信的有利形勢,使該公司比其他公司具有巨大的優勢。我在 AMD 的第一個資產負債表之後列出了英偉達的資產負債表,以對兩者進行比較。

在我看來,估值無疑是 AMD 股票最薄弱的部分,但我不認為它會過多地影響該業務的更廣泛成功及其在人工智能同行中的成功地位。為了更好地理解這一點,以下是我研究過的三個主要指標:

在我看來,估值無疑是 AMD 股票最薄弱的部分,但我不認為它會過多地影響該業務的更廣泛成功及其在人工智能同行中的成功地位。為了更好地理解這一點,以下是我研究過的三個主要指標:

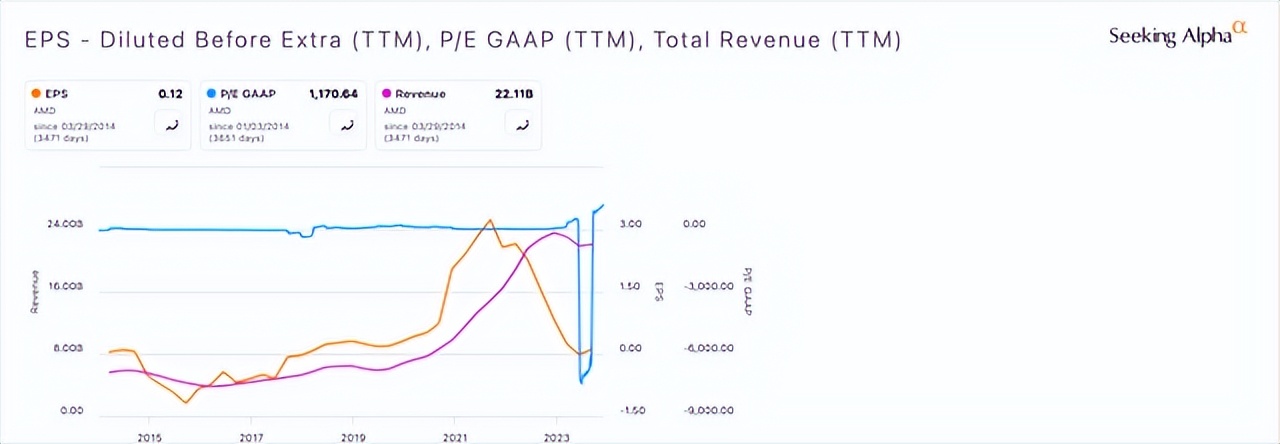

從該公司的每股收益與其收入以及公認會計准則市盈率來看,投資者現階段對 AMD 股票的長期盈利能力押注很大,以至於該公司的市盈率經常達到三位數2023 年 6 月的倍數高達 525,如果計入非經常性項目費用,則倍數高達 1170.64。該公司現階段更加專注於營收增長,並且在營收增長方面更加成功:

從該公司的每股收益與其收入以及公認會計准則市盈率來看,投資者現階段對 AMD 股票的長期盈利能力押注很大,以至於該公司的市盈率經常達到三位數2023 年 6 月的倍數高達 525,如果計入非經常性項目費用,則倍數高達 1170.64。該公司現階段更加專注於營收增長,並且在營收增長方面更加成功:

然而,讓我們看看為什麼會出現這種情況,以及為什麼在未來十年,AMD 股票可能成為最值得持有的人工智能公司之一:

然而,讓我們看看為什麼會出現這種情況,以及為什麼在未來十年,AMD 股票可能成為最值得持有的人工智能公司之一:

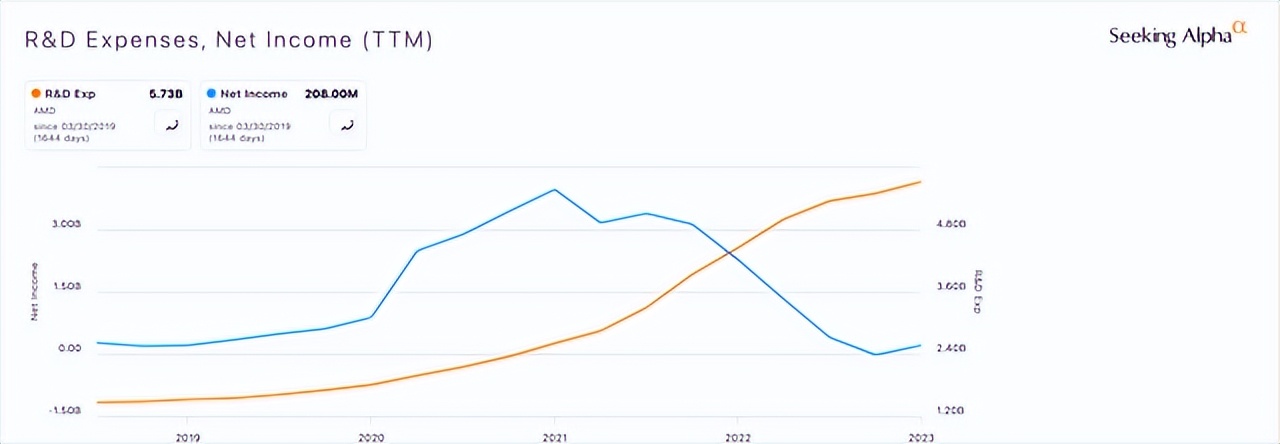

該公司目前的每股收益較低,很大程度上歸因於最近研發費用的增加,這意味着,如果其對研究和運營的投資取得良好效果,該公司真正的成功可能會在晚些時候到來,這似乎是基於我上面的運營分析和公司的頂層-線增長。

該公司目前的每股收益較低,很大程度上歸因於最近研發費用的增加,這意味着,如果其對研究和運營的投資取得良好效果,該公司真正的成功可能會在晚些時候到來,這似乎是基於我上面的運營分析和公司的頂層-線增長。

對於願意承受與當前收入增長相關的不穩定收益相關的股價波動的長期投資者來説,該股票可能是可口的,一旦盈利,它可能是一家長期持有的偉大公司穩定下來。

如果英特爾等競爭對手在 CPU 和人工智能芯片的神經處理單元方面表現出色,AMD 可能會面臨巨大的市場份額挑戰。如果AMD不能達到維持主導地位的預期,目前的高估確實會很麻煩。

該公司的持續成功在很大程度上也依賴於人工智能市場的擴張,而由於監管問題(不可避免地會出現)而導致的行業放緩可能會抑制投資者的情緒,並在市場調整時降低短期收入和利潤率。

我對 AMD 的分析師評級是持有。除了其估值之外,我對該業務沒有負面情緒,考慮到其收益與收入增長相比,我確實認為估值過高。在我看來,即使英偉達的估值也很高,持有 AMD 的風險也比持有英偉達的風險更大。

作者丨Tangerine Capital

文│松果智能Hub