誰在暗暗爭搶東南亞的“榜一大哥”? 獨家報告披露|文化縱橫_風聞

文化纵横-《文化纵横》杂志官方账号-2小时前

Alexandre Dayant,

Grace Stanhope & Roland Rajah

Lowy Institute

慧諾(編譯) | 文化縱橫新媒體

迦然(審校) | 文化縱橫新媒體

【導讀】在大國博弈加強、全球經濟乏力的背景下,經濟持續復甦的東南亞受到越來越多關注,對東南亞的外國投資快速增長,各國對東南亞的援助也相當可觀。那麼這些資金流向了哪些領域,取得了什麼效果呢?

本研究報告基於對11個東南亞國家的官方開發金融(ODF)的分析,發現官方發展融資在東南亞發展中佔據重要地位,約佔政府發展支出總額的10%。我國是東南亞最大的單一發展合作伙伴,但近年來融資規模有所下降,被部分傳統開發金融提供者超越,不再是該地區的主要ODF提供者。而“傳統開發金融提供者”的支持規模仍佔總額80%,其中世界銀行和亞洲開發銀行居首,隨後是日本、歐洲和韓國。日韓是東南亞最大的傳統雙邊合作伙伴。美國和澳大利亞則是中等規模參與者。值得注意的是,印度和中東已逐漸成為非傳統發展融資的重要來源,特別是伊斯蘭開發銀行發揮了關鍵作用。

統計顯示,基礎設施是官方開發融資的最大類別。中國作為基礎設施融資的主要國家,似乎引發了各主體的“援助競爭”。“一帶一路”倡議促使美、日、澳等國相繼推出基礎設施融資倡議。七國集團於2022年發起“全球基礎設施投資夥伴關係”,旨在籌集6000億美元融資。隨着地緣戰略緊張加劇,各方將更注重爭取在東南亞的影響力。

**本文為文化縱橫新媒體原創編譯系列“重點區域國家的內情與遠略”之八,摘譯自研究報告《東南亞國際援助地圖》(Southeast Asia Aid Map),原載澳大利亞Lowy Institut****e網站。**文章僅代表作者觀點,供讀者參考辨析。

文化縱橫新媒體·國際觀察

2024年第1期 總第170期

東南亞國際援助地圖

**▍**概述

東南亞人口總計約6.7億,涵蓋多個國家。東南亞經濟體在全球範圍內具有活力,深度融入國際供應鏈。經過數十年的發展,該地區經濟和民生取得顯著進步,數百萬人脱貧,教育、衞生和生活水平得到提升。東南亞在全球公共產品供給方面日益重要,包括防範流行病、支持開放穩定的世界經濟、推動實現淨零碳排放和維護國際體系等。

儘管經濟成長減少了對援助的需求,但該地區仍存在融資需求,特別是在基礎設施、人類發展和應對氣候變化方面。官方發展融資在此發揮着關鍵作用,特別是在較小的低收入國家如東帝汶、老撾和柬埔寨。在較大的新興經濟體如越南、印尼和菲律賓,官方開發金融仍是主要的發展資金來源。隨着地緣戰略緊張加劇,各方愈發注重利用ODF等工具來爭取在東南亞的影響力。

(本文發表截圖)

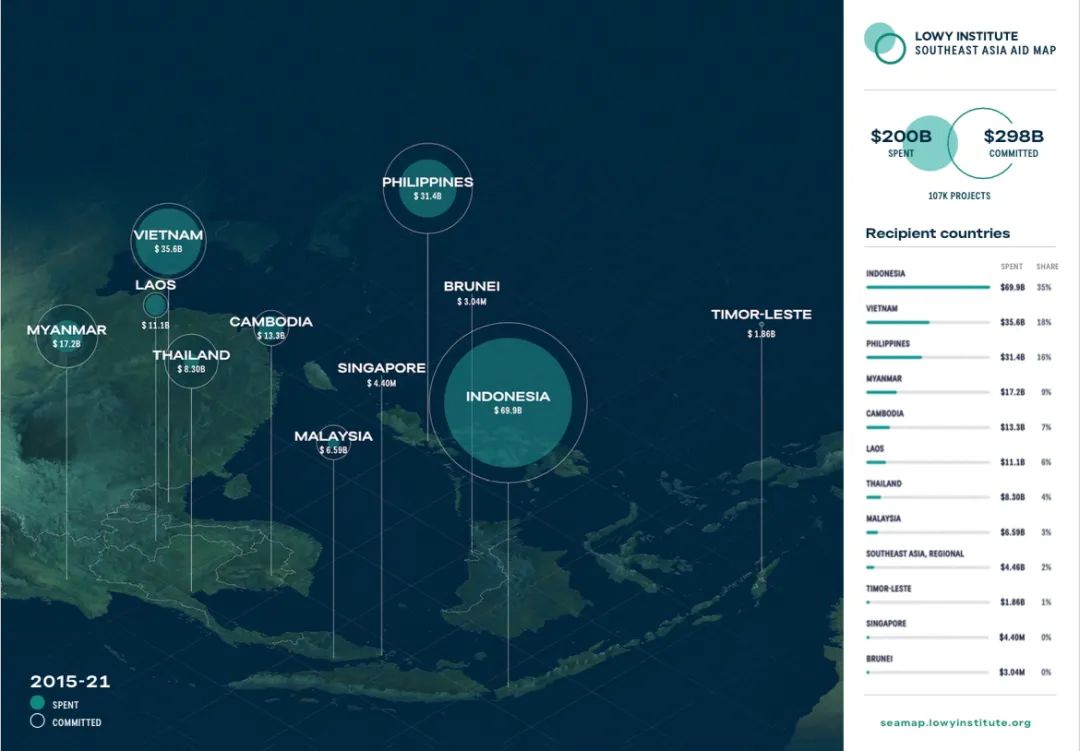

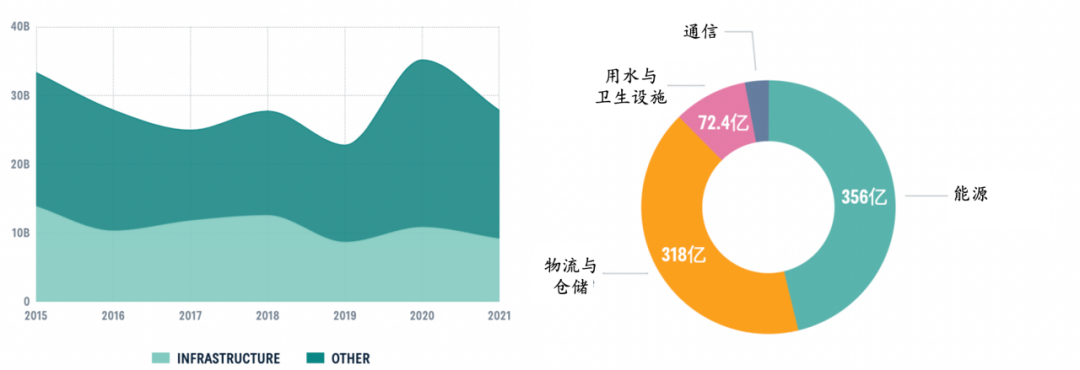

(一)東南亞每年獲得約280億美元的官方開發融資

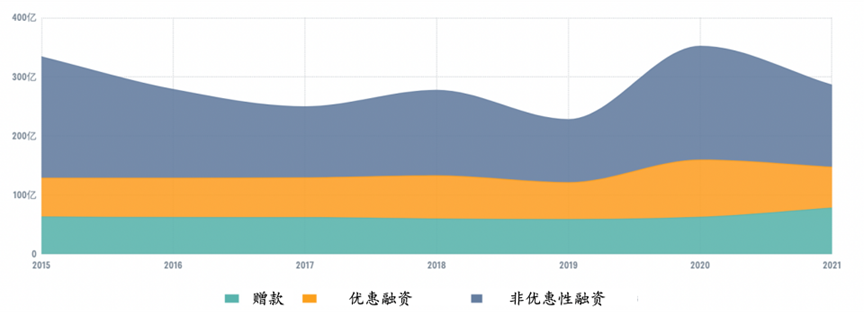

在2015年至2021年間,東南亞累計吸收了約2000億美元的海外資金,年均約為280億美元。這些資金主要流向該地區的新興和發展中經濟體,總額大致相當於這些經濟體的集體國內生產總值的1%。其中,超過一半的資金來自經濟合作與發展組織定義的官方資金流動(OOF),包括中國國有政策性銀行和兩大多邊開發銀行提供的非優惠貸款。其餘的官方開發融資以贈款和優惠融資形式提供。

在2015至2021年間,官方開發融資項目的承諾金額與實際支付金額之間存在顯著差距。平均每年承諾金額約為430億美元,比實際支付金額高出50%。基礎設施項目差距最大,主要源於中國資助的大型項目和日本、亞洲開發銀行的項目資助差異。

按類型分列的東南亞官方開發融資規模

以項目承諾金額計算,ODF在地區範圍內約合國內生產總值的1.5%,而實際支付的官方開發融資約佔GDP的1%。ODF的作用程度在東南亞各國中存在明顯差異。在東帝汶、老撾和柬埔寨等小型和發展水平較低的國家,ODF的作用更為顯著。

東南亞國家接受的官方開發資金

佔國內生產總值的百分比

(二)中國是東南亞最大的官方開發資金提供者,但近年來融資規模在下降

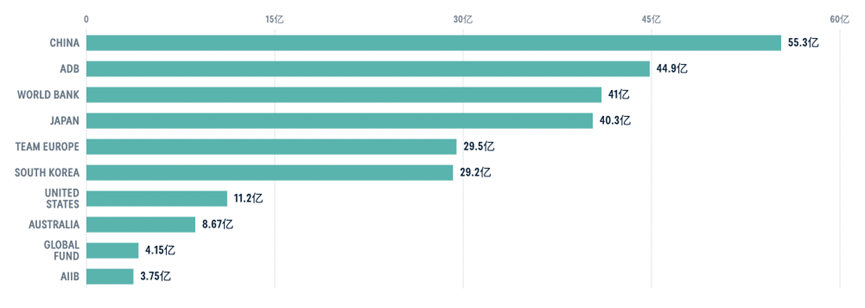

2015-2021年,中國作為地區最大的發展夥伴,每年提供約55億美元的官方開發金融,其中70%以上用於基礎設施建設。中國在地區官方開發融資總額中佔比約五分之一,基礎設施官方開發融資中佔比達五分之二。資金主要投向印度尼西亞、老撾和柬埔寨等鄰國,儘管馬來西亞和泰國收入較高,中國仍將重點放在這兩個國家。

不同主體提供官方開發融資規模

中國發放的資金中,85%為非優惠貸款,來源於中國進出口銀行和國家開發銀行。10%為優惠貸款,5%為贈款,這表明中國側重於為經濟基礎設施提供資金,並向高收入國家提供支持。

由於馬來西亞和泰國的高鐵項目遭遇嚴重延誤,中國在2020年和2021年期間融資規模有所下滑,被部分傳統開發金融提供者趕超,不再是該地區的主要ODF提供者。

(三)傳統的發展夥伴提供了大部分的官方開發金融,通常用於基礎設施以外更廣泛的發展目的

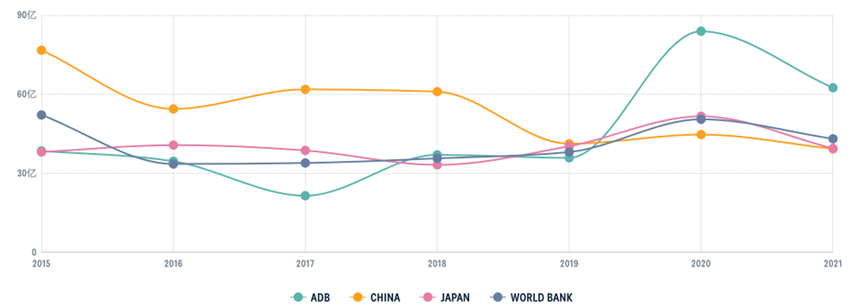

**傳統開發金融提供者貢獻了ODF的近80%和官方開發融資的90%以上。**中國ODF主要投向基礎設施和區域發展,而傳統合作伙伴則側重治理問題。亞開行和世界銀行是地區主要多邊開發銀行,年度融資額分別達45億美元和40億美元。這兩家銀行通過非優惠貸款為較大新興經濟體提供服務,同時為東南亞欠發達經濟體提供贈款和優惠貸款支持。2020年和2021年,亞開行因應對疫情衝擊成為地區最大ODF來源。

主要官方開發融資渠道的規模變化

在傳統雙邊發展夥伴中,日本和韓國是地區ODF主要提供國,分別貢獻約40億美元和30億美元。此外,“歐洲團隊”年均捐款約30億美元。德國、法國和歐盟機構分別是第六、第九和第十大ODF提供者,同時也是基礎設施融資的關鍵參與者。美國和澳大利亞分別提供11億美元和約8.7億美元,雖然作用較小,但在其他領域提供了較多官方開發融資,主要形式為贈款。

(四)官方開發融資在滿足東南亞發展需求方面發揮重要作用

儘管東南亞國家的經濟實力正在增強,但官方開發融資(ODF)在支持其發展方面仍具有不可替代的地位。儘管私人資金有所增加,但流入該地區的援助資金仍面臨應用在關鍵領域如教育、衞生和社會保護的挑戰。在基礎設施方面,公共部門的投資仍佔據主導。

官方開發融資總額佔主要經濟項目的百分比

*注:政府發展支出指用於固定資本資產(代表公共基礎設施投資)、教育、衞生(經常支出)和社會援助的金額。

ODF在此發揮了獨特的作用,為最迫切的發展優先事項提供了支持。與市場融資相比,ODF的財務條件更具有優勢,其中大部分以贈款和優惠融資的形式提供。即使在非優惠性的ODF中,其提供的條件通常也優於市場水平。

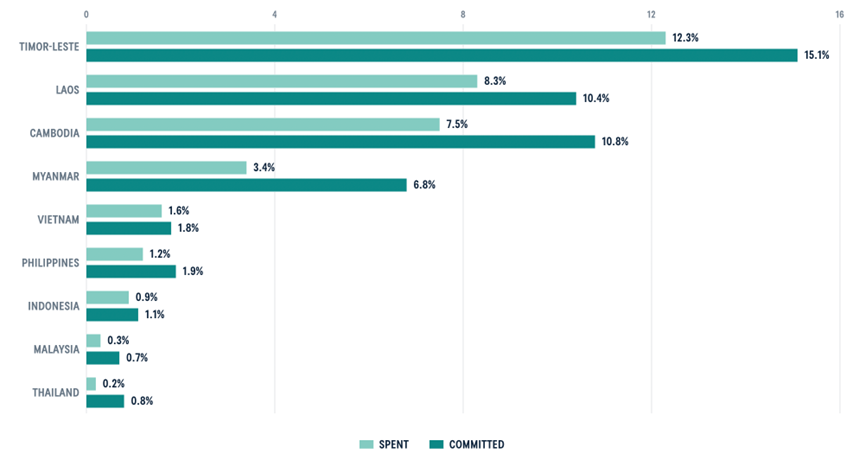

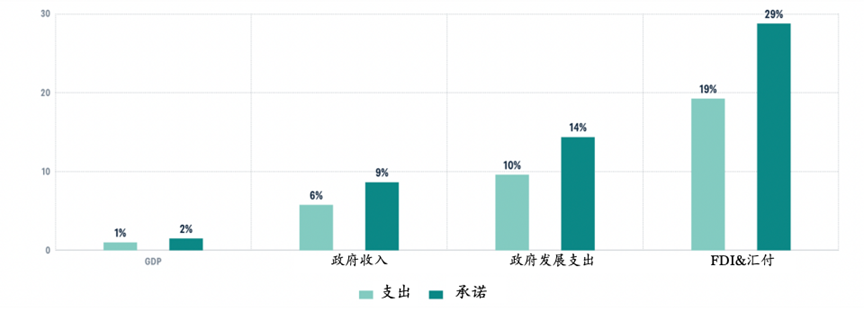

衡量ODF在該地區的重要性,不應僅與GDP相比,而應關注政府收入,特別是政府在主要發展優先事項上的支出。雖然ODF僅佔地區GDP的1-1.5%,但相當於政府總收入的6-9%。更重要的是,ODF相當於政府在基礎設施、教育、衞生和社會援助方面總髮展支出的10-15%。此外,官方發展基金還相當於外國直接投資和匯款流入總量的一半,這表明大量外部資金仍通過官方發展渠道投入,而非通過市場和私人活動。

東南亞國家官方開發融資佔政府發展支出的百分比

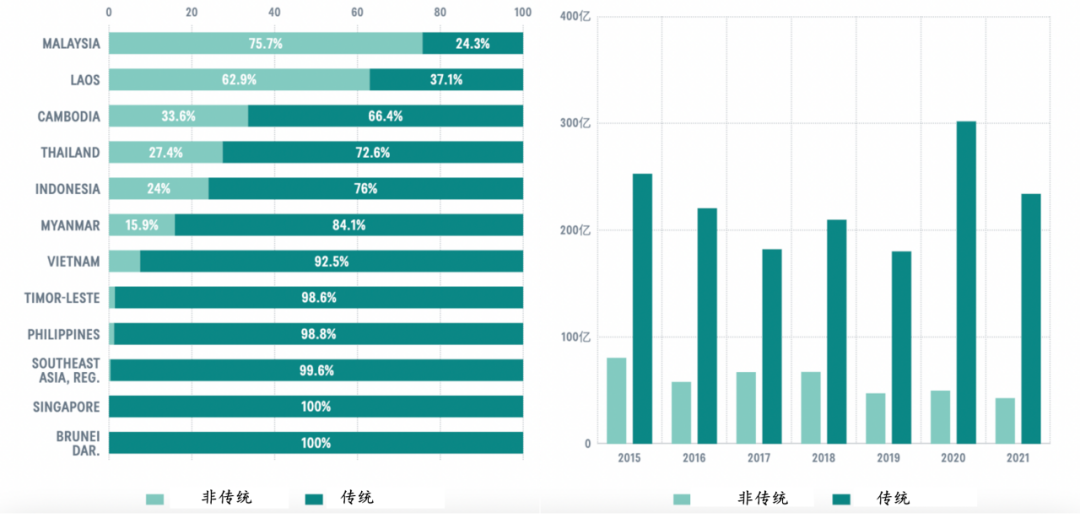

在東南亞的發展中經濟體,ODF在發展籌資領域起到重要作用。在柬埔寨、老撾等小型、低收入國家,ODF幾乎佔據政府發展支出的80%。在東帝汶和緬甸,ODF佔政府發展支出比例也較高。在菲律賓、越南和印度尼西亞等較大的新興經濟體,ODF佔政府發展支出總額的10%以上。儘管在馬來西亞和泰國,ODF作用較小,但影響力不容忽視,尤其是中國支持的大型鐵路項目。對於東南亞較小和收入較低的國家,ODF對發展融資至關重要。即使在較強的新興經濟體中,ODF也並非無足輕重。因此,發展夥伴提供的外部資金在未來仍對該地區具有重大意義。

**▍**趨勢一:“傳統發展合作伙伴”仍主導官方開發融資

在當前背景下,中國已躍居為東南亞區域的最大發展合作伙伴。然而,該地區接收的大部分官方開發融資(ODF)依舊源自“傳統的發展夥伴”。此類夥伴主要指的是經合組織發展援助委員會(DAC)的成員國,以及主要由這些國家資助的多邊組織。

東南亞各國的官方開發融資規模(按來源分)

在東南亞地區,主要的傳統合作伙伴涵蓋多邊開發銀行、日本、韓國、歐洲國家、美國和澳大利亞。2015年至2021年期間,這些機構和國家佔據了該地區ODF支出的近80%。同時,它們也是除馬來西亞和老撾之外,其他東南亞國家ODF的主要提供者。在我國在這兩個國家佔據主導地位的情況下,傳統開發金融提供者的角色愈發顯著。2020年和2021年,在大流行病期間,傳統開發夥伴在ODF支出中所佔份額進一步增長至85%。

(一)多邊開發銀行領導傳統的開發金融工作

亞洲開發銀行(亞開行)與世界銀行在東南亞地區扮演着舉足輕重的角色,作為兩大主流多邊開發銀行,**它們是該地區最大的傳統開發金融提供者。在各國政府的開發融資中,亞開行與世界銀行分列第二和第三,僅次於中國。**2015年至2021年,這兩大機構向東南亞地區提供了超過600億美元的官方開發融資,佔比幾乎相當,其中52%來自亞開行,48%來自世界銀行。值得注意的是,絕大部分(99%)融資以貸款形式提供,優惠貸款約佔20%。

多邊開發銀行依託強大的資產負債表,通過非優惠貸款支持較大新興經濟體,同時為東南亞欠發達經濟體提供贈款和優惠貸款,實現融資規模的多元化和優化。因此,在應對全球新冠大流行的過程中,亞開行發揮了重要作用,成為近年來該地區官方開發金融的最大來源。

**在2015-2021年期間,印度尼西亞、菲律賓和越南依次成為多邊開發銀行官方開發金融的最大受援國。**此外,多邊開發銀行還對泰國提供了大量支持,包括亞開行資助的曼谷大眾捷運項目以及與新冠疫情相關的大額預算支持貸款。事實上,兩大多邊開發銀行的官方開發融資總額在應對大流行病時呈現出急劇增長,2020年相較於2019年猛增82%。

(二)日韓:長期以來最大的傳統雙邊合作伙伴

日本在東南亞地區擔任關鍵的傳統雙邊發展合作伙伴。在2015年至2021年期間,東京投入了280億美元,佔傳統雙邊官方開發融資的33%,超越韓國的24%和德國的10%。**其中99%為官方開發融資。****實際上,2021年,日本全球官方開發融資的約22%投向東南亞,越南和印度尼西亞為最大受益國。**日本對該地區的援助近80%以優惠貸款形式提供。

日本的發展資金主要集中在運輸和倉儲領域,佔2015年至2021年期間官方發展資金的43%,略高於我國。日本在該地區最大、最引人矚目的許多項目均涉及交通領域,如大馬尼拉南北通勤鐵路、胡志明市城市鐵路建設項目,以及曼谷大眾快速交通系統擴建項目。

**此外,日本還在傳統重點領域之外進行投資。**例如,“人道主義領域”方面,日本國際協力機構(JICA)在2020年和2021年向印度尼西亞提供大筆貸款,以應對自然災害。東京還在全球新冠大流行期間提供貸款,支持印度尼西亞、菲律賓、緬甸和柬埔寨的社會保護計劃。這些交易提升了日本在治理領域的支出,儘管東京在這一領域的積極性通常低於其他傳統合作伙伴。

近10年,日本對東南亞的資金支持相對均衡。越南獲得26%,印度尼西亞和菲律賓各獲得約20%,而日本作為最大合作伙伴的緬甸則獲得15%。自2018年以來,越南獲得的日本支持有所減少,其份額從2015年的40%以上降至2021年的11%多一點。相較之下,菲律賓和印度尼西亞在日本援助中所佔比例逐漸上升。

**韓國為東南亞地區的重要合作伙伴,其在全球官方開發融資中的份額約為四分之一。**韓國在東南亞的ODF主要投入於工業、礦業和建築業以及能源領域。在上述領域中,韓國成為該區域最大的傳統合作伙伴,其在2015年至2021年期間的ODF投入超過50億美元,總規模僅次於中國。

值得注意的是,韓國的援助主要集中在兩個國家,即越南和印度尼西亞,兩者合計佔韓國對該地區官方開發融資的75%。這或許反映了韓國在東南亞發展活動中所秉持的商業視角。韓國的官方開發金融主要由韓國進出口銀行主導,着重扶持韓國企業的投資,這與前文在寅政府的新南方政策相契合。

(三)歐美澳:中等規模的官方開發融資集團

在東南亞地區,**歐洲作為整體位列第五大傳統ODF合作伙伴,德國、法國以及歐盟機構分別居於該區域第六、第九和第十大ODF提供方。**2015年至2021年期間,德國投入達85億美元,法國超過53億美元,隨後是歐盟機構(32億美元)、英國(22億美元)、挪威(12億美元)及瑞士(11.7億美元)。

德國向東南亞提供貸款與贈款,其中贈款約35億美元,佔援助總額的41%;相較之下,法國更偏重貸款,僅有9.44億美元,贈款佔比18%。在德國的發展援助中,印度尼西亞佔比最高,達52%,緊接着是越南(19%);而法國對各國的援助相對平均,印度尼西亞(35%)、越南(25%)、柬埔寨(17%)及菲律賓(16%)。2015年至2021年期間,英國向東南亞的發展援助中,約有一半撥給了緬甸,使其成為繼日本、中國、世界銀行及美國之後,緬甸的第五大傳統合作伙伴。歐洲主要關注領域為治理(26%)、教育(12%)及能源(11%)。

**令人頗感意外的是,美國僅作為一箇中等規模的發展夥伴,為該地區提供了約78億美元的發展資金,佔同期官方開發金融總額的4%。**然而,美國官方開發金融的顯著特點在於,其贈款形式佔比近乎全部(95%),而海外私人投資公司僅提供4.15億美元的貸款。美國關注的兩大領域分別為衞生(25%)和治理(23%)。

在衞生領域,美國成為該地區最大的雙邊合作伙伴,僅次於全球抗擊艾滋病、結核病和瘧疾基金。美國對該基金的貢獻最大。2015年至2021年,美國在衞生領域的支出達到19億美元,遠超中國的5.44億美元。此外,美國還是環境保護領域的主要合作伙伴。2015-21年期間,美國官方開發融資的三分之一(17億美元)投入治理部門。

澳大利亞是東南亞地區的中等規模發展夥伴,貢獻約60億美元,佔官方開發融資總額的3%。2015-2019年官方開發融資額逐漸下降,2020年因大流行病支持翻倍至17億美元,2021年回升至8.5億美元。澳大利亞在東南亞的支出以官方開發融資贈款為主,佔比超四分之三,是該區域第三大贈款提供國。

2015-2021年,澳大利亞僅向印度尼西亞提供兩筆貸款,用於改善東部道路和新冠疫情應對。對印尼的援助額略高於對東南亞的一半。東帝汶是第二大受援國,澳大利亞是其最大合作伙伴。其他受援國包括菲律賓、越南、緬甸和柬埔寨。

為應對新冠疫情,澳大利亞調整計劃優先級,增加治理和衞生部門投入。衞生領域的資金投入從2019年的不到2300萬美元增至2021年的3.19億美元。教育領域資金投入逐年下滑,從2015年的1.5億美元降至2021年的4560萬美元。

**▍**趨勢二:中國、印度和中東成為新興的重要發展夥伴

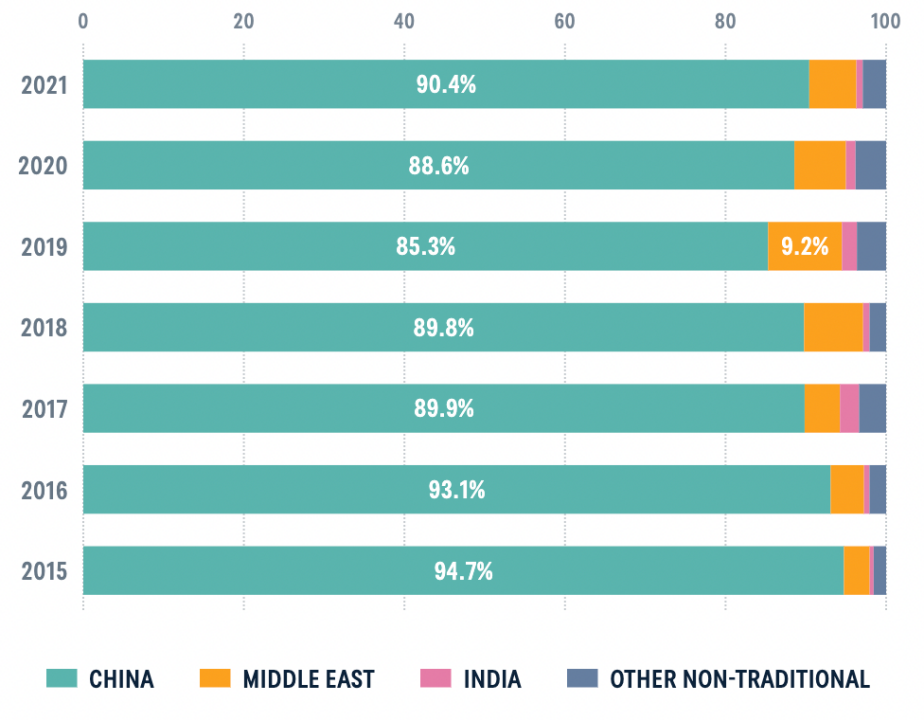

近年來,非傳統發展合作在東南亞地區日顯突出,中國、印度及中東國家已逐漸成為該地區官方開發融資(ODF)的重要貢獻力量。據統計,2015年至2021年期間,這些國家提供的發展資金約佔官方開發融資總額的21%。其中,我國貢獻最大,年均約55億美元,佔非傳統官方開發融資的90%以上。中東地區約佔5%,年均提供3億美元,主要來自伊斯蘭開發銀行。印度在此期間年均提供4.88億美元,位居非傳統組第三,但僅佔該地區官方開發融資總額的1%。

在流向東南亞的非傳統官方開發融資佔比

(一)中國:最大的單一發展夥伴,但規模在縮小

隨着中國國力增強,中國政府致力於推動全球治理體系改革,以適應中國利益和價值觀。為達成目標,中國提出“一帶一路”倡議等,旨在成為全球公共產品提供者,助力解決全球挑戰。中國在東南亞地區的發展合作突顯發展優先的國策。儘管新冠疫情後年度支付額降至第四位,中國仍是該地區最大雙邊發展夥伴。

東南亞多國參與中國的一帶一路倡議,2021年相關承諾大幅增加。預測顯示,2020-2030年,東南亞將是中國基建投資第二大地區,僅次於撒哈拉以南非洲。目前,該地區四個國家位列一帶一路投資前十。但需注意,中國官方開發金融的實際支付額普遍低於承諾額。2015-2021年,東南亞的總體承諾額是實際支付額的兩倍。

中國在東南亞的發展項目中,72%是通過國家開發銀行(38%)和中國進出口銀行(34%)融資。這兩家銀行合計佔東南亞所有融資的11%,僅次於日本國際協力事業團。這些項目主要是大型基礎設施,如印尼雅加達至萬隆高速鐵路和馬來西亞東海岸鐵路。但資金安全和債務可持續性仍是挑戰,如老撾就面臨高債務風險,其中78%來自中國貸款。

在能源領域,中國是東南亞可再生和不可再生能源項目的主要資助者。2015-2021年,中國資助了約62%的清潔能源和64%的不可再生能源項目。運輸和倉儲業佔中國在該地區融資的27%,規模位列第二,其中“一帶一路”倡議旨在加強市場互聯互通,例如泰中高速鐵路、東海岸鐵路和雅加達-萬隆高速鐵路。

2015年至2021年,中國在東南亞ODF的相對重要性下降。2015年,中國提供該地區約24%的ODF,到2021年降至14%。全球新冠疫情是主要原因,其他傳統合作伙伴提供的ODF增加,且擾亂了大型基礎設施項目。雖然2021年中國做出重要承諾,但疫情持續影響可能破壞實際支付能力。

(二)印度:存在感逐漸加強,已成為第二大非傳統合作伙伴

印度作為東南亞第二大非傳統雙邊發展夥伴,年均向該地區投入約7000萬美元。儘管印度的發展合作傳統上聚焦於南亞鄰國,但依據其“東方行動”政策,印度在東南亞的發展合作亦佔有重要份額。印度發展夥伴關係管理局(DPA)強調,印度在東南亞的發展合作旨在深化經貿聯繫,推動區域一體化和互聯互通,助力可持續發展。

自2015年至2021年,印度向東南亞提供總計4.9億美元的發展援助貸款及贈款。其中,緬甸和柬埔寨兩國獲得了近90%的資金支持。印度的發展合作項目涉及多個領域,如基礎設施建設、能力建設、農業、衞生、教育、信息通信技術以及災害管理。

印度發展合作的重要途徑之一為印度技術與經濟合作計劃(ITEC),該計劃為東南亞各國專業人士和政府官員提供多元化領域的培訓及能力建設。此外,印度還參與東南亞地區部分基礎設施項目,如柬埔寨價值3600萬美元的Stung Sva Hab/Slab水資源開發項目,通過儲備多餘雨水降低洪水風險。

印度在大型基礎設施項目方面的資助方式與其他非傳統合作伙伴有所不同,其通過贈款支持大型基礎設施項目。例如,印度投入4.84億美元的卡拉丹多式聯運過境運輸項目,旨在改善印度東北部各邦與緬甸實兑港之間的交通聯繫。該項目由印度根據“援助贈款計劃”實施,全部資金來源於德里。

(三)中東:日益重要的新合作伙伴

在2015至2021年期間,中東地區的官方開發融資(包括中東國家的捐贈以及伊斯蘭開發銀行等多邊機構的捐贈)年均總額為3.43億美元。沙特阿拉伯的發展資金主要投入教育領域,尤其是通過提供獎學金的方式,佔據了該地區中東國家所有教育項目資助的91%。這些項目的資金來源於沙特發展基金或教育部的贈款。利雅得發展資金的剩餘部分則用於衞生項目,例如在印度尼西亞塞貝拉斯(Sebelas)建造兩所大學醫院。

科威特對東南亞的發展計劃中,有三分之一用於能源領域,特別是資助老撾的輸電線路。另外三分之一用於農業、林業和漁業部門,主要集中在越南和老撾的灌溉基礎設施。幾乎所有科威特項目都由科威特阿拉伯經濟發展基金資助,並以優惠貸款的形式提供。

土耳其通過伊斯蘭合作組織(OIC)與東南亞穆斯林佔多數的國家——印度尼西亞、馬來西亞和文萊保持緊密聯繫。安卡拉將三分之一的地區發展資金投入到這些國家,其中大部分用於教育領域。此外,土耳其還為緬甸提供了大量人道主義援助,將其在緬甸的發展資金的65%用於立即應對危機。

卡塔爾是該地區最小的中東合作伙伴,2015至2021年期間僅佔該集團官方開發融資付款的1%。卡塔爾發展基金(Qatar Fund for Development)負責卡塔爾官方開發融資的三分之二,主要用於人道主義目的,但也在穆斯林佔多數的國家齋月期間提供糧食援助。

在規模上,伊斯蘭開發銀行(IsDB)是中東地區最重要的發展夥伴。在2015至2021年期間,該銀行為官方開發金融支付了18億美元,佔東南亞所有中東發展融資的65%。伊斯蘭開發銀行支持了該地區的11個國家中的7個,但其99%的資金都流向了印度尼西亞。伊斯蘭開發銀行向印度尼西亞提供的大部分資金都是以非優惠貸款的形式提供,主要集中在農業和教育領域。

**▍**趨勢三:基礎設施融資競爭白熱化

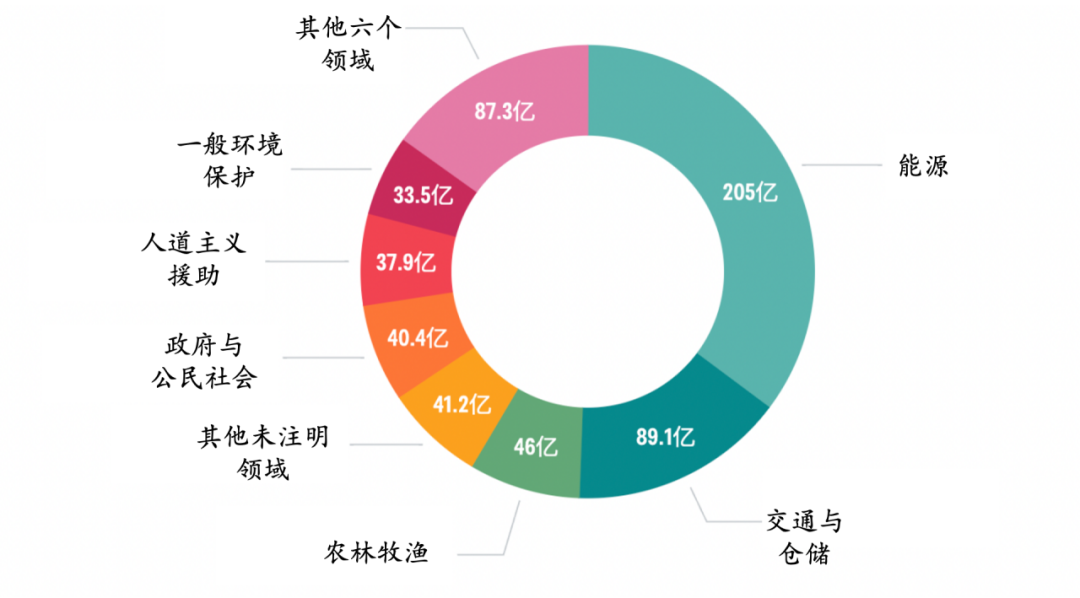

東南亞的基礎設施,包括運輸、倉儲、能源、通信、水資源和衞生設施,是官方開發融資(ODF)的最大類別。2015年至2021年期間,基礎設施發展融資佔ODF總額的近40%,年均約為110億美元。基礎設施發展被視為該地區政府和ODF夥伴的核心優先事項。該區域面臨巨大的基礎設施融資缺口,需要增加投資以支持經濟復甦、可持續發展和應對氣候變化。據測算,基礎設施融資缺口約佔GDP的4%,包括應對氣候變化的資金。國際能源機構估計,東南亞發展中經濟體需將清潔能源投資翻兩番。

中國作為基礎設施融資的主要國家,引發了發展夥伴間的競爭。2013年,“一帶一路”倡議促使美國、日本和澳大利亞等國推出基礎設施融資倡議。七國集團於2022年發起“全球基礎設施投資夥伴關係”,旨在籌集6000億美元融資。

基礎設施ODF總額的約90%用於經濟基礎設施,其中運輸和倉儲佔比最大,分別為46%和41%;通信部門佔比相對較低,僅為3%。水資源及衞生設施佔基礎設施官方開發金融總額的9%。絕大多數投資集中在經濟基礎設施上,超過90%的基礎設施ODF以貸款形式提供,非優惠貸款佔一半以上,贈款僅佔7%。

基礎設施官方開發融資規模

(一)官方開發融資在基建方面發揮着重要作用

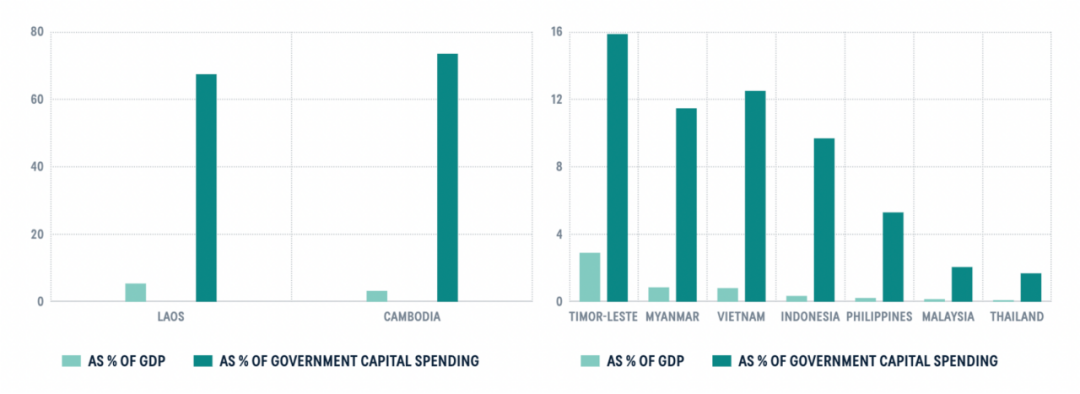

儘管東南亞經濟體的規模可觀,但其獲得的基礎設施發展融資總量對該地區的基礎設施投資,從而對其增長和發展產生了顯著影響。相較於單個經濟體的規模,官方開發金融(ODF)成為該地區較小的發展中經濟體——老撾、柬埔寨和東帝汶的重要資金來源,這些國家的基礎設施官方開發金融佔其國內生產總值的一定比例。在老撾和柬埔寨,基礎設施官方開發金融分別佔政府資本支出的67%和74%。東帝汶政府則能從其龐大的石油基金中提取資金投資於公共基礎設施,基礎設施官方開發金融在此仍發揮重要作用。

在地區較大經濟體中,基礎設施ODF佔GDP的比例相對較小**,但在很多情況下,其佔政府資本支出的比例仍較大。**在印度尼西亞、越南和緬甸,基礎設施ODF約佔政府資本支出總額的10%或以上。而在菲律賓、馬來西亞和泰國,基礎設施開放式基金的支付額較小,反映出項目實施方面的問題。然而,若以項目承諾額為衡量標準,這些國家的基礎設施官方開發金融佔政府資本支出的10%或以上,與東南亞其他大型新興經濟體的水平相當。

官方開發金融對基礎設施

(二)中國的基建投入搖搖領先,但面臨競爭

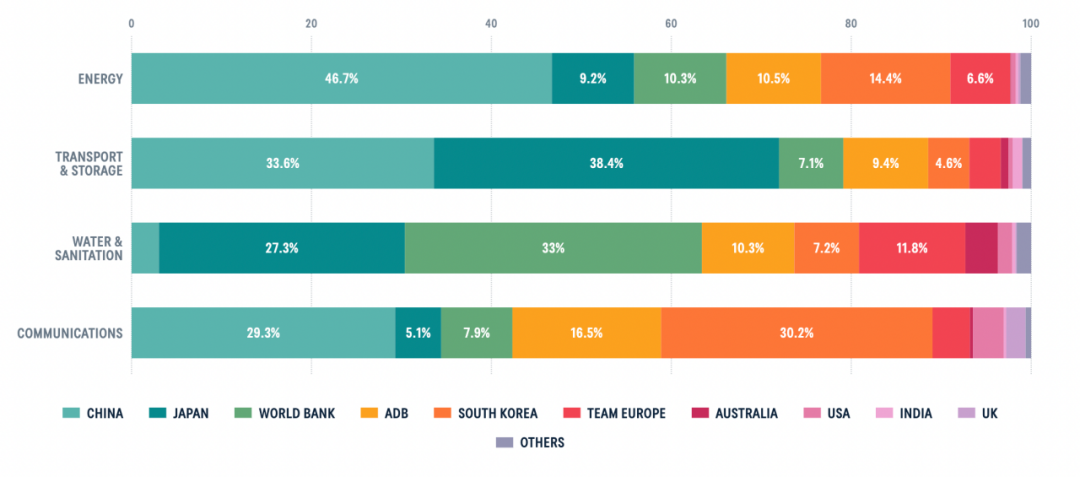

迄今為止,中國在東南亞地區擔任最大官方基礎設施發展資金提供國。2015年至2021年期間,中國向東南亞各國提供了約280億美元的基礎設施官方發展基金,相當於每年約40億美元。這一數字幾乎佔據該地區同類融資總額的40%。

日本位列第二大基礎設施官方發展基金來源國,每年提供25億美元。相較之下,世界銀行、亞洲開發銀行及韓國每年各提供略高於10億美元的資金。法國和德國位居第二大來源國,加上其他歐盟國家組成的“歐洲團隊”,成為第六大基礎設施官方發展基金來源國。後續依次為澳大利亞、美國、印度和英國,但每年提供的資金支持遠低於1億美元。

**儘管中國是基礎設施ODF的最大單一來源,在各領域的地位並非都佔據主導。**例如,在運輸和倉儲領域,日本的官方開發融資略多於中國。在通信領域,韓國提供的資金與中國相當,而亞洲開發銀行和世界銀行亦為重要參與者。中國在供水和衞生領域的角色相對較小,這反映了中國對經濟而非社會基礎設施的側重。相較之下,傳統發展夥伴更關注這一領域。然而,在能源領域,中國確實佔據主導地位,佔據官方發展基金的50%,韓國位居其次,佔比為14%。

各國家和機構在不同領域基建投資ODF的佔比

已簽署項目來看,中國在東南亞地區的作用呈現出截然不同的景象。除水和衞生設施領域外,中國在該地區的整體作用相對較小,但在新基礎設施交易中佔據主導地位。2015年至2021年期間,中國基礎設施對外援助承諾額平均每年約為120億美元,是第二大合作伙伴日本的三倍,超過該地區基礎設施對外援助承諾總額的一半。在承諾額方面,中國約佔運輸和倉儲部門項目總額的65%,能源對外援助承諾的近一半,以及通信部門的近40%。

綜合來看,中國在該地區的承諾規模表明,相較於其他合作伙伴,中國向東南亞地區提供的基礎設施融資潛力顯著。儘管中國在項目承諾方面超過了許多傳統開發金融提供者,但在實際交付方面,傳統提供者仍然是具有競爭力的基礎設施融資替代來源。

**▍**趨勢四:氣候相關融資規模快速擴大,但前景依舊不明朗

相較於全球其他地區,**東南亞將面臨更嚴重的氣候變化帶來的經濟損失。全球氣候風險指數顯示,東盟的緬甸、菲律賓、越南和泰國是受極端天氣事件影響最嚴重的國家之一。**如今東南亞國家已經認識到氣候變化的風險,並採取措施應對,但需經濟援助才能實現其計劃,而氣候發展資金增長速度不足以滿足地區需求。

(一)規模穩中有升,但前景喜憂參半

2015年至2021年,東南亞的氣候發展資金年均支付83億美元,總額超580億美元,佔該地區ODF支付額的29%。被標記為“重要”的項目多於“主要”項目。2021年主要項目最多,表明國際社會對氣候行動的重視。期間,氣候發展資金增長59%,但主要增長來自重要項目。主要項目數量和比例均下降。與氣候相關的ODF支付額增加,但新承諾額下降18%。貸款佔氣候相關項目付款的80%以上,優惠貸款僅佔44%。老撾、緬甸和東帝汶的債務融資比例分別為89%、49%和30%。三國債務負擔重,中國、日本和亞開行是主要貸款方,德國、英國和澳大利亞是贈款融資的主要提供者。

氣候相關的開發融資比例

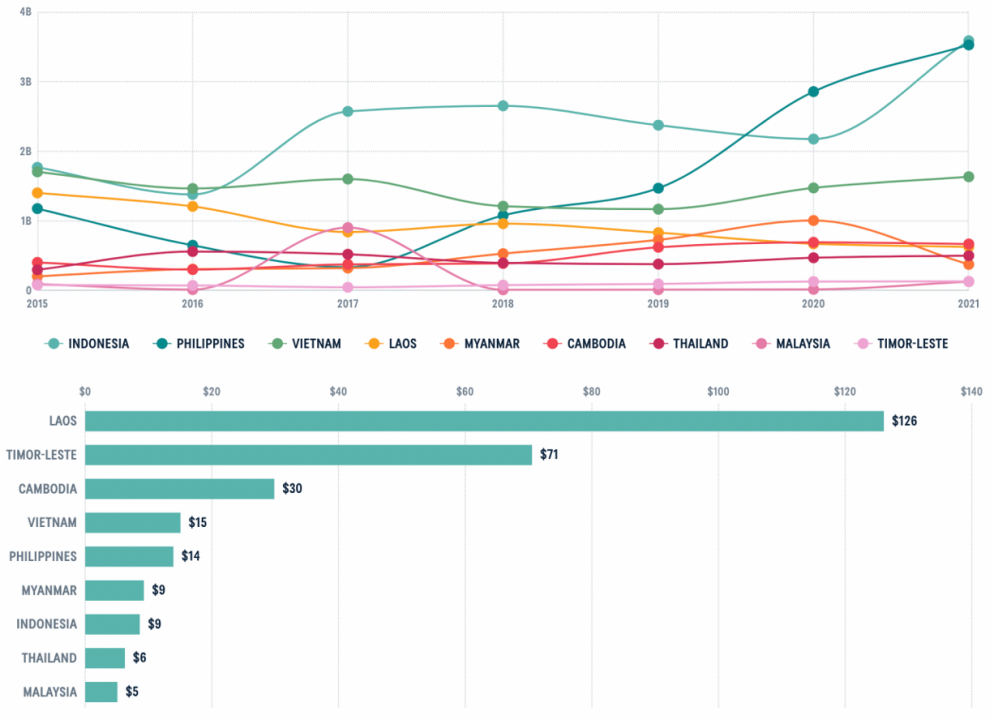

印度尼西亞是東南亞最大的經濟體和氣候發展資金的最大接受國,在2015年至2021年期間獲得超過165億美元的資金。菲律賓和越南緊隨其後,分別獲得111億美元和103億美元。老撾獲得了66億美元,而東帝汶和馬來西亞則遠遠落後,分別獲得12億美元和6.5億美元。

東南亞各國氣候開發融資情況

近年來,印度尼西亞在2016年獲得的資金大幅增加,原因是兩個項目獲得了貸款。菲律賓在2017年獲得了額外的氣候融資,用於實施社會服務項目。越南的年均付款額略低於15億美元,自2019年以來略有增長。馬來西亞的氣候發展融資在2017年激增後回落。老撾在2015年是第三大接受國,但融資額持續下降。

以人均年收入為基礎評估,老撾的人均氣候相關發展融資支出遙遙領先,為883美元。馬來西亞的人均支出最低,僅為36美元。緬甸是該地區最貧窮的國家,人均國內生產總值僅為1209美元,每年人均獲得的資金相對較少,僅為4.30美元。儘管印度尼西亞是氣候發展資金的最大目的地,但由於人口眾多,年人均支出僅為8.62美元。

(二)能源轉型融資方面的挑戰

氣候發展資金主要投向能源領域,推動中央輸電網和水力發電廠建設。2017年能源領域資金投入達到高峯,得益於中國大型項目。自2017年以來,儘管能源相關融資下降,但在氣候相關倡議中仍占主導地位。運輸和倉儲是氣候相關付款的第二大領域,重點關注鐵路基礎設施,如曼谷大眾運輸系統項目。專門處理適應問題的部門雖然重要,但每年獲得的資金不足7億美元。

按部門劃分的氣候發展融資

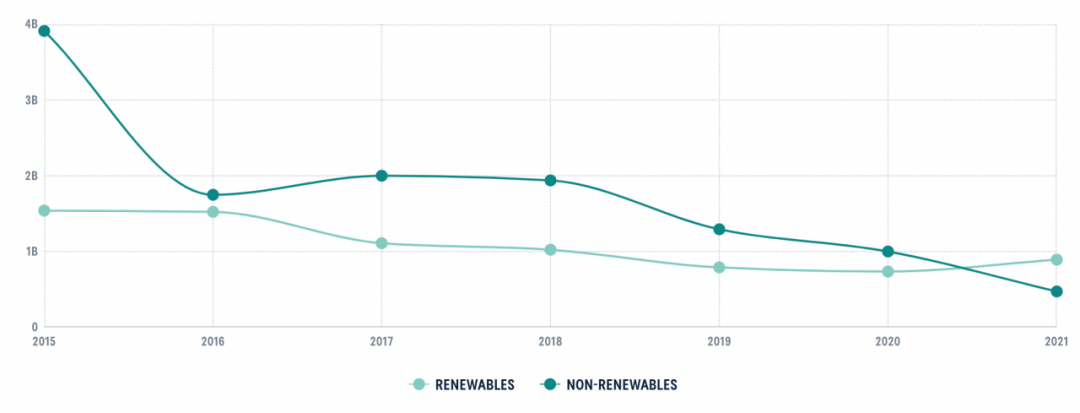

儘管全球努力推進低碳能源轉型,東南亞地區用於不可再生能源項目的發展資金仍高於可再生能源項目。自2015年以來,該地區不可再生能源項目獲得123億美元融資,可再生能源項目獲得76億美元融資。中國是主要融資夥伴,其次是世界銀行和韓國。近年來,兩種能源項目的融資均大幅下降。

東南亞地區的能源開發融資

亞洲開發銀行、日本的《2021年能源政策》等不再為東南亞地區新的燃煤發電或天然氣勘探提供資金。日本承諾2022年底前停止向未減產的化石燃料項目提供公共資金。中國宣佈不再在海外建設煤炭發電站。世界銀行停止對上游石油和天然氣的投資,對新的化石燃料提供零資金。然而,在大幅增加可再生能源的同時,支持更大區域能源需求的進展不足以推動該地區向低碳、有韌性的未來轉變。

**▍**趨勢五:氣候相關融資規模快速擴大,但前景依舊不明朗

過去50年來,東南亞一直是全球經濟最活躍地區之一。東南亞國家共同建立了強大而有韌性的經濟體,幫助數百萬人擺脱了貧困。這些國家通過雙邊和多邊方式相互提供援助,共同應對挑戰。

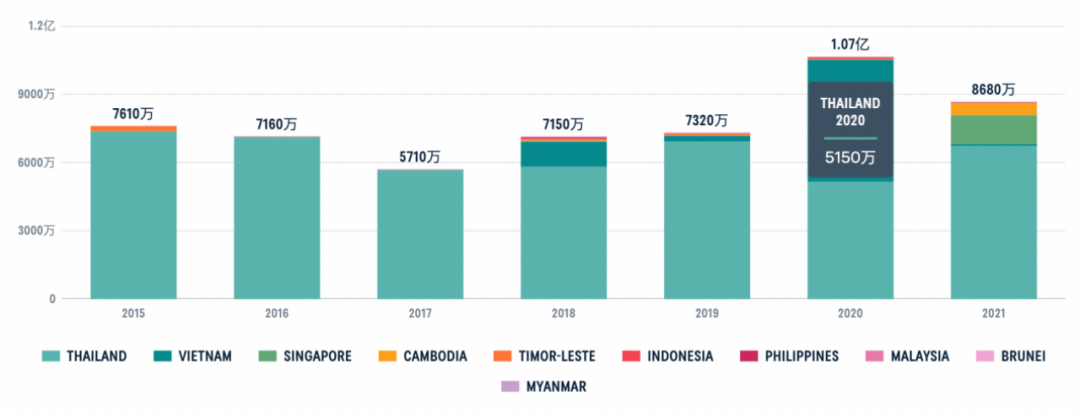

**儘管區域內發展融資在東南亞整體發展中佔比較小,但2021年區域內流動融資額達到8600萬美元,增長了14%。**與新冠疫情支持相關的付款以及基礎設施項目實施,使得2020年該地區內發展融資大幅增長45%,達到1.06億美元。

所有ODF都以贈款形式提供,但泰國基礎設施項目除外,這些項目通過優惠貸款資助。約三分之一區域內發展資金分配給基礎設施項目,重點是公路運輸和燃煤發電廠。對基礎設施的重視與泰國和越南發展重點一致。如果排除這兩個國家,東南亞地區發展籌資主要集中在衞生和人道主義援助方面。

**每個東盟成員國每年向東盟災害管理人道主義援助協調中心(AHA)提供同等數額捐款,該政府間中心旨在促進東盟成員國在該地區災害管理和應急響應方面協調與合作。**這些捐款共計430萬美元,佔文萊、馬來西亞、緬甸和菲律賓提供的區域內資金的大部分。

當本地區發生自然災害時,東盟成員國會向東盟人道協會提供更多臨時資金。例如,2018年印尼中蘇拉威西島發生7.5級地震引發海嘯後,東南亞國家通過AHA向印尼提供了大量資金。

東南亞區各國互相提供的官方發展融資規模

泰國是東南亞最大的區域發展夥伴,連續三年佔據大部分發展融資,但份額逐漸減少。其他國家如越南和新加坡加大援助力度。老撾、緬甸和柬埔寨是區域內官方發展基金的主要接受國,而國際夥伴主要援助印度尼西亞、越南和菲律賓。區域經濟一體化是東盟的重要承諾,旨在減少貧困和縮小發展差距。加速柬埔寨、老撾、緬甸和越南的經濟發展是首要任務,因為這些國家的人均國內生產總值最低,加劇了東南亞的經濟鴻溝。區域內發展合作以拉丁美洲和加勒比經濟貨幣聯盟國家為重點,補充其他國際合作夥伴的發展合作活動。

泰國的發展合作計劃是東南亞歷史最悠久、規模最大的計劃,創建於1963年,主要針對周邊發展中國家。2021年,泰國全球優惠發展資金(ODA)達到7200萬美元,其中大部分用於東南亞。自2004年以來,泰國設立了專門機構泰國國際合作署(TICA),工作重點從接受援助轉向提供發展合作。泰國政府將發展合作的主要利益定為國內和國外安全。在東南亞,泰國優先考慮湄公河次區域的ODF,然後是更廣泛的東盟,將發展支持作為減少貧困、加強政治和經濟合作的工具。因此,泰國對地區96%的支持主要針對老撾(58%)、緬甸(25%)和柬埔寨(13%)。截至2021年,這些國家是本地區人均收入最低的國家,與泰國接壤,有助於實現促進地區繁榮和安全的雙重目標。

越南是東南亞第二大發展夥伴,負責2015-21年區域內ODF的13%(6800萬美元)。河內涉足發展合作領域相對較晚,計劃與投資部(MPI)對外經濟關係司最初主要負責協調向越南提供的ODF,後來逐漸將其職責擴展到向鄰國提供發展合作。在2015-2021年期間,越南加強了與老撾和柬埔寨的雙邊合作,99%的ODF投向這兩個國家,合作項目範圍廣泛。預計未來幾年越南將有更多的合作。值得注意的是,越南在其2016-2020五年社會經濟發展計劃中強調,越南打算擴大發展合作,以此作為與國際社會接觸的一種手段。

**柬埔寨和東帝汶是東南亞最貧窮的經濟體之一,但在發放的ODF排名中分別位居第四和第五。**東帝汶是東南亞第二慷慨的夥伴,而柬埔寨則是第四慷慨的夥伴。柬埔寨通過向非洲人道主義援助協會捐款提供人道主義支持,而東帝汶則在危機時刻向東盟鄰國提供緊急援助。印度尼西亞成立了一個專門的發展合作機構,但其區域內ODF仍然很少,僅佔區域內資金的 0.3%。新加坡和文萊在提供區域內ODF方面表現不佳,僅佔區域總和的 2.6%。新加坡在發生自然災害時提供少量ODF,在新冠疫情時擴大了援助計劃,向本地區捐贈了醫療用品和新冠疫苗。文萊在區域內的ODF一直較少,在此期間向該區域提供的援助總額不到 60 萬美元。文萊的大部分援助都是以每年向AHA捐款的形式提供的,但該國也在 2018 年老撾遭遇洪災時向老撾提供了支持。

總體來説,該區域在ODF模式方面呈現出一個微妙的態勢。儘管泰國和越南的經濟繁榮程度不如該地區其他國家,但它們卻是東南亞地區ODF的主要捐助國,導致發展資金大量流向其近鄰。這種做法雖然為最需要的國家提供了一定程度的支持,但也暴露出了一些缺口,東帝汶缺乏關注就是一個例子。另一方面,該地區最富裕的國家在絕對值和相對值上的慷慨程度都不足。