這些城市,正在瘋狂建地鐵_風聞

心之龙城飞将-1小时前

國民經略

2024年01月13日 11:33:25 來自廣東

文|凱風

地鐵一響,黃金萬兩。

01

地鐵,正在進入500公里時代。

日前,交通運輸部發布2023年城市軌道交通運營數據,全國共有55個城市(含縣級市)開通地鐵等軌道交通,其中7城運營里程超過500公里,17城超過200公里。

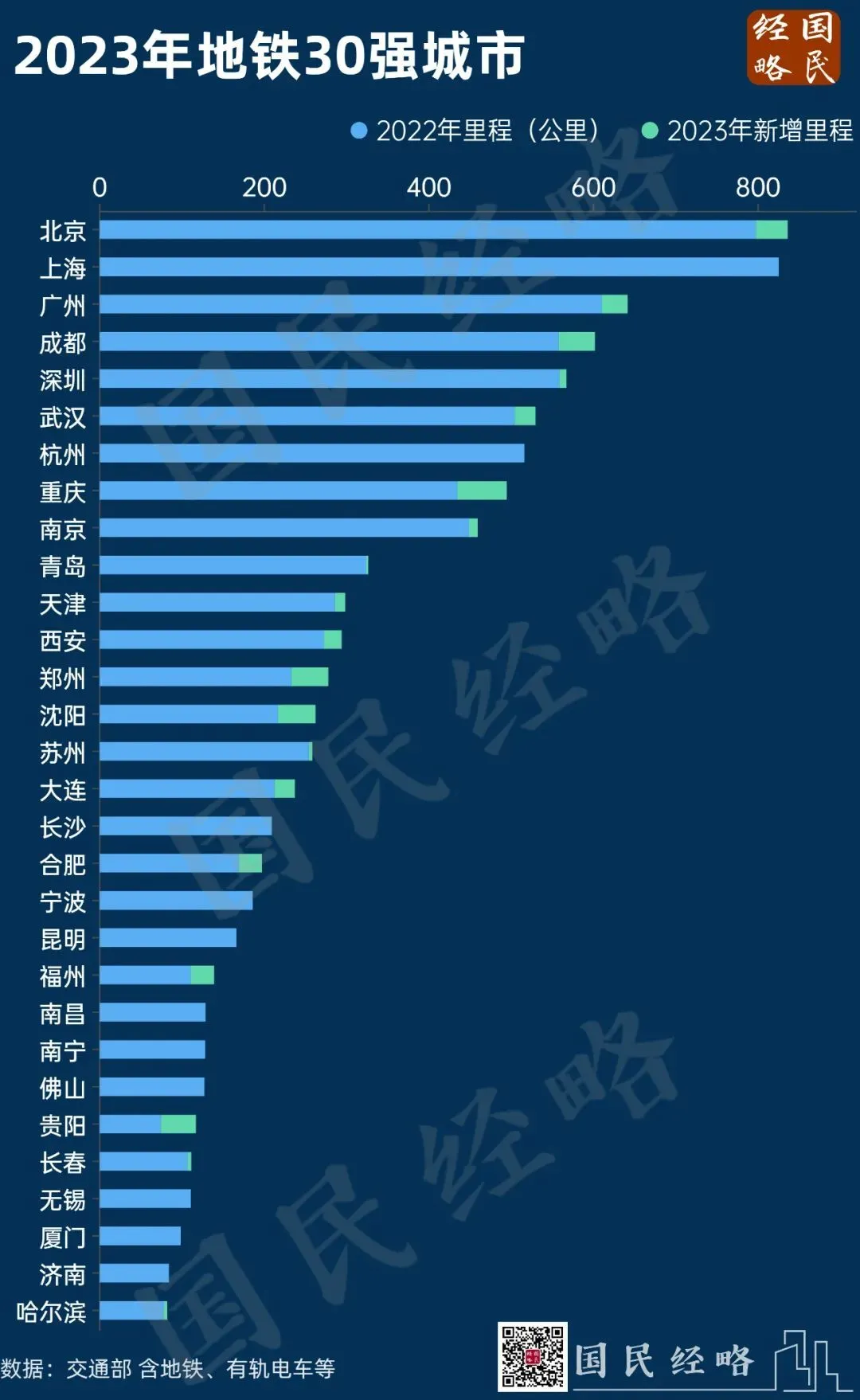

根據最新榜單,2023年地鐵運營里程最長的10個城市:北京、上海、廣州、成都、深圳、武漢、杭州、重慶、南京、青島。

與往年相比,在500公里俱樂部中,北京反超上海,重回第一城;成都反超深圳,奪回第四城;而武漢反超杭州,重回第六城之位。

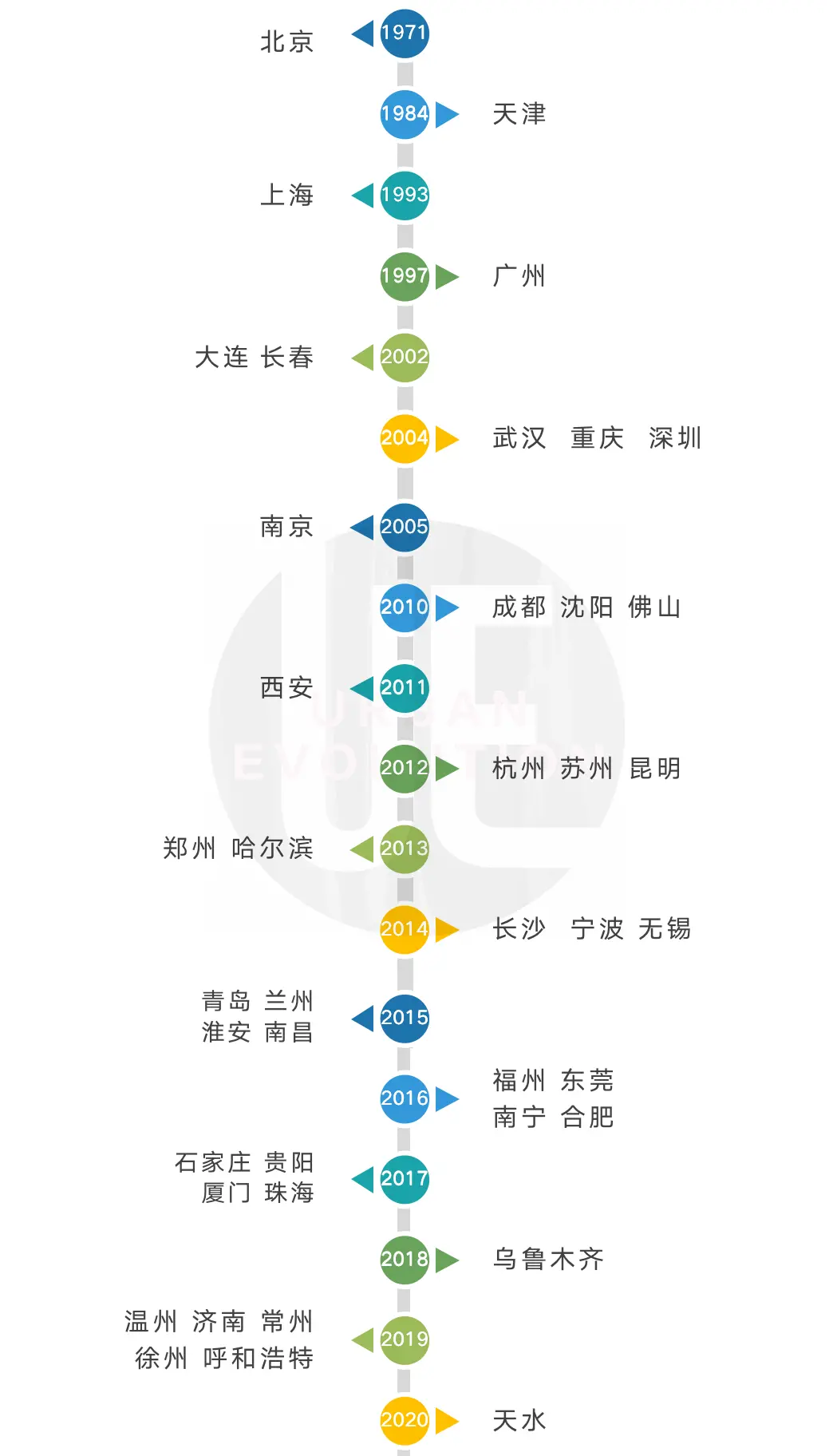

要知道,作為我國地鐵第一城,北京早在1969年就開通了首條地鐵,而香港、上海分別要等到1979年、1993年,廣州是1997年,而深圳更是等到2004年。

雖然北京地鐵總里程後來被上海一路趕超,但北京市域範圍更大、行政區劃更多、人口更為分散,此番能趕超上海,並不令人意外。

在200公里俱樂部中,重慶大幅趕超南京,鄭州、瀋陽雙雙超過蘇州,合肥趕超寧波,貴陽連升5位,超過長春、濟南等地。

值得注意的是,這裏説的地鐵,屬於廣義的城市軌道交通,包括地鐵、有軌電車等,其中以傳統地鐵為主力。

這些城市,堪稱去年地鐵建設的最大贏家。

重慶新開通6條線路或支線,新增里程超過60公里,而成都、鄭州、瀋陽、貴陽新開通里程也超過40公里。

這些城市,多數都處於上一輪地鐵規劃的收官階段。

地鐵規劃以5年為週期,上一輪地鐵規劃多數是2019年-2024年,去年和今年恰恰是地鐵集中開通的高潮期。

同時,大型盛會的舉辦,也通過“以賽營城”加速了基建建設。成都、杭州過去幾年地鐵里程一路狂飆,背後不無大運會、亞運會的貢獻。

但從根本上來説,這些城市地鐵運營里程之所以能後來居上,既有經濟和財力支持,也與城市面積和人口規模之大不無關係,未來地鐵里程還有望繼續擴張。

500公里俱樂部只是開始,1000公里才是新的征程。

根據規劃,到2025年,北京、上海、廣州城軌運營里程目標分別為1000公里、960公里、900公里,重慶為1000公里左右,成都目標是850公里,深圳、武漢分別是650公里、600公里,而遠期目標都是1000公里。

可見,即使中小城市地鐵被叫停,超大特大城市的地鐵仍在擴張。

02

不是每一個萬億城市,都有地鐵或機場。

根據《萬億城市爭奪戰,第一省易主了》一文,隨着江蘇常州、山東煙台GDP邁過萬億大關,我國內地萬億城市達到26個。

然而,26個萬億城市中,兩城沒有機場,兩城沒有地鐵。

沒有機場的城市可謂眾所周知,蘇州和東莞,這在《中國機場10強城市,又變了》一文中有詳細論述。

而沒有地鐵的城市,一個是泉州,一個是新晉萬億俱樂部成員煙台。

建不建機場,或有區域佈局的考慮,但地鐵由城市自主決定,連洛陽、蕪湖等三線城市都有了地鐵,為何萬億城市仍舊付之闕如?

這要從地鐵建設門檻説起。

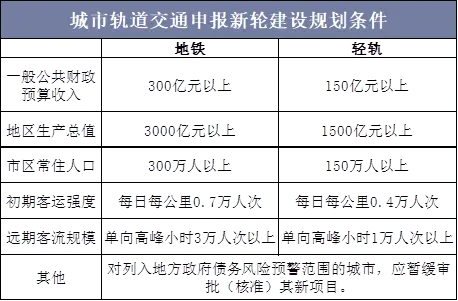

眾所周知,早在2018年,我國提高了地鐵准入門檻:GDP3000億元以上、市區人口300萬以上、地方一般預算收入300億以上。

值得注意的是,這裏以“市區人口”作為界定,而非全市常住人口,畢竟只有城區人口密集之地才有建設地鐵的價值,才能承受其地鐵建設的巨大成本。

泉州和煙台都是經濟大市,無論GDP還是財政收入,完全不成問題,惟一的問題就在於市區人口。

所謂市區,指的是市轄區,不包括縣和縣級市。

煙台和泉州,都是強縣弱市的格局,縣域經濟極為發達,而市區過於孱弱,人口規模不足。

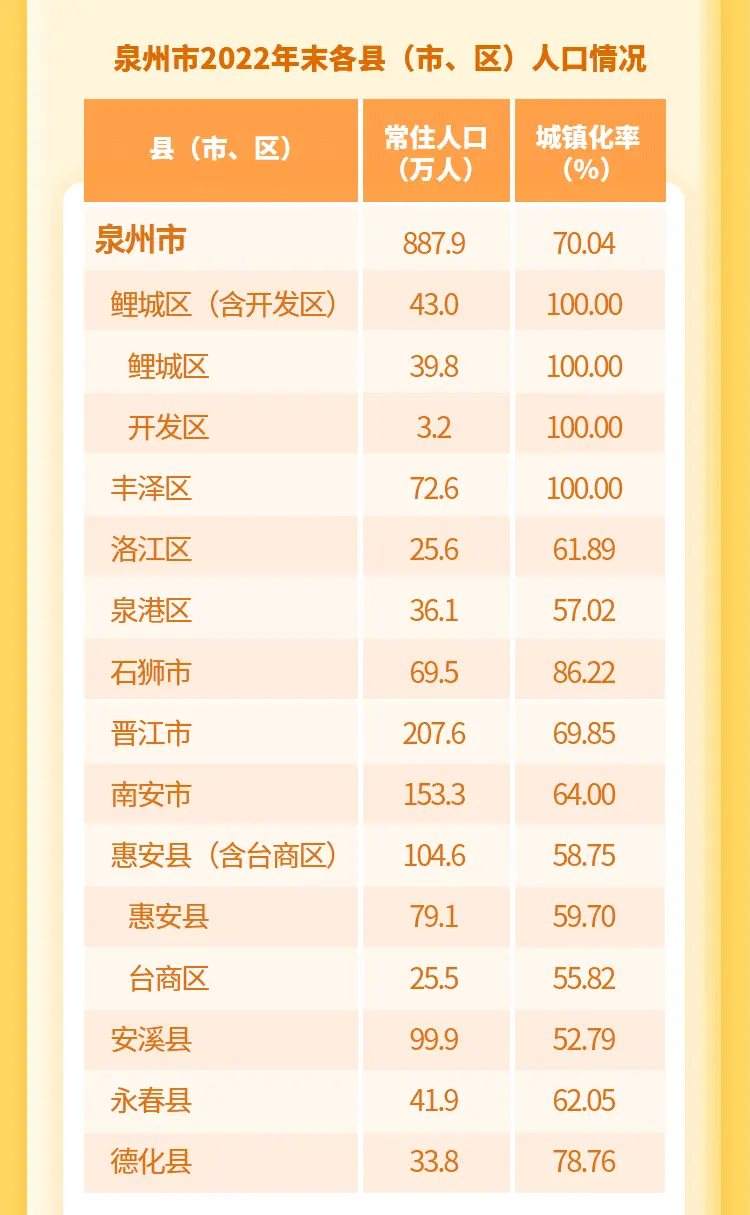

數據顯示,2022年,泉州常住人口達888萬人,煙台也達到706萬人,但兩市的市區人口都只有200多萬,未能觸及地鐵建設的最低門檻。

先看泉州,福建共有7個百強縣,5個來自於泉州,囊括了泉州重要的縣及縣級市。

泉州下設12個行政區劃,但市轄區只有4個,而縣級市有3個,縣有5個。

對於外地人來説,晉江市、石獅市、南安市的大名可謂無人不知,但身為主城區的鯉城區卻少有人曉。

再看煙台,煙台轄 5 區、6 個縣級市,其中包括龍口、萊州兩個全國百強縣,龍口又是全國十強縣之一。

這已是調整行政區劃之後的結果。2020年,煙台撤銷蓬萊市和長島縣,設立蓬萊區,但未能將市區人口擴張到300萬以上。

中心城區人口過少,不僅導致地鐵建設長期遇阻,也讓泉州、煙台始終難以躋身特大城市之列,目前只是II型大城市,與蕪湖、南陽處於同一層級。

所以,要麼撤縣設區,要麼零門檻落户,迅速做大市區人口規模,才是躋身地鐵俱樂部的不二選擇。

03

有的望地鐵興嘆,有的地鐵開始跨市跨省。

去年6月,蘇州地鐵11號線正式開通,與上海11號線無縫對接。滬蘇兩地中心城區,通過地鐵正式連成一體。

同月,湖南首條“跨市”地鐵——長沙地鐵3號南延線正式開通運營,該線連接長沙與湘潭城區,開通之後兩地通勤時間縮短到20分鐘,不是一城,勝似一城。

去年年底,河南省首條跨城地鐵——鄭州機場至許昌市域鐵路正式開通運營,作為鄭州都市圈首條跨市地鐵,既進一步推動了鄭許一體化的進程,也讓許昌告別沒有軌道交通的歷史。

今年年初,我國西南地區首條跨市域地鐵,成都軌道交通資陽線實現橋通、洞通、軌通、電通,即將正式開通運營。

事實上,過去10多年來,我國跨城地鐵不計其數,廣州-佛山,武漢-鄂州,杭州-紹興,南京-鎮江,已通過地鐵或市域快軌完成了跨市連通。

跨城地鐵批量為何批量湧現?

一大背景,是都市圈時代的到來。

都市圈本身就以交通一體化為前提,地鐵互聯互通正是題中之義,跨市地鐵,得到了政策的支持。

目前,我國已批覆了13個國家級都市圈規劃,跨城交通是其中共同的關鍵詞。

大量三四線城市,無論是經濟、財政還是市區人口規模,都難以達到地鐵建設的最低門檻,想要自行完成地鐵突圍,幾乎沒有可能。

不過,都市圈的到來,改變了這一切,沒有資格建設地鐵的三四線城市,有了“曲線救國”的可能。

湘潭、鄂州、資陽等地之所以能躋身地鐵俱樂部,正是得益於長沙、武漢、成都等都市圈的助力。

在不遠的將來,北京地鐵將向位於河北廊坊的“北三縣”延伸,深圳地鐵有望將東莞、惠州拓展,南京地鐵有望向鄰省的馬鞍山市貫通……

04

地鐵建設,開始收緊了。

前不久,深圳、成都、南京、杭州、南寧等城市地鐵規劃集體縮水,多條線路被砍,拉開了新一輪地鐵大收縮的序幕。

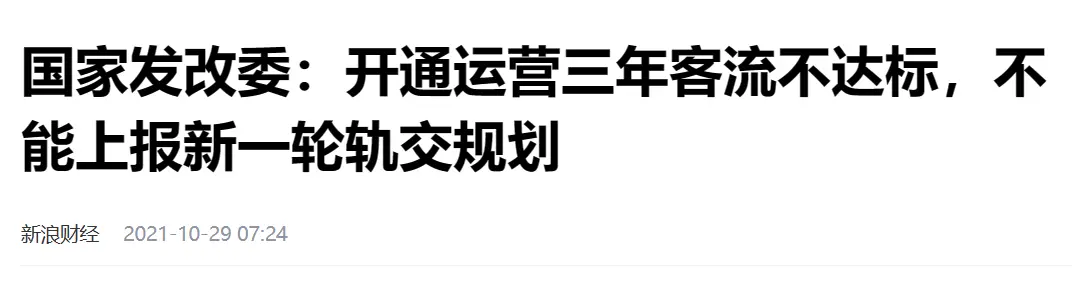

在此之前,有關部門就進一步細化城軌審批條件,不受理不具備條件的城市和一般地級市的首輪建設規劃,開通運營三年後客流不達標的,不能上報新一輪建設規劃。

這意味着,沒有地鐵或輕軌的城市,在短期恐怕很難獲得入場券了。已經有了地鐵的地方,如果客流強度不達標,未來擴容的可能性也微乎其微。

根據凱風《中國城市大變局》一書分析,地鐵本身就不是一門賺錢的生意,不僅建設成本高昂,很多城市都是靠着補貼來勉強維持。

畢竟,地鐵建設造價不菲,動輒每公里數億元乃至更高,但作為公共交通,地鐵票價不可能隨行就市,如果沒有充足的客流作為前提,地鐵恐怕會陷入連年虧損的境地。

然而,全國已有50多個城市開通了軌道交通,但客流強度達標的不到1/3,這些城市的地鐵在經濟上本身就是不合算的。

同時,絕大多數城市地鐵都難以做到自負盈虧,要麼依賴物業開發補充,要麼靠財政補貼維持。

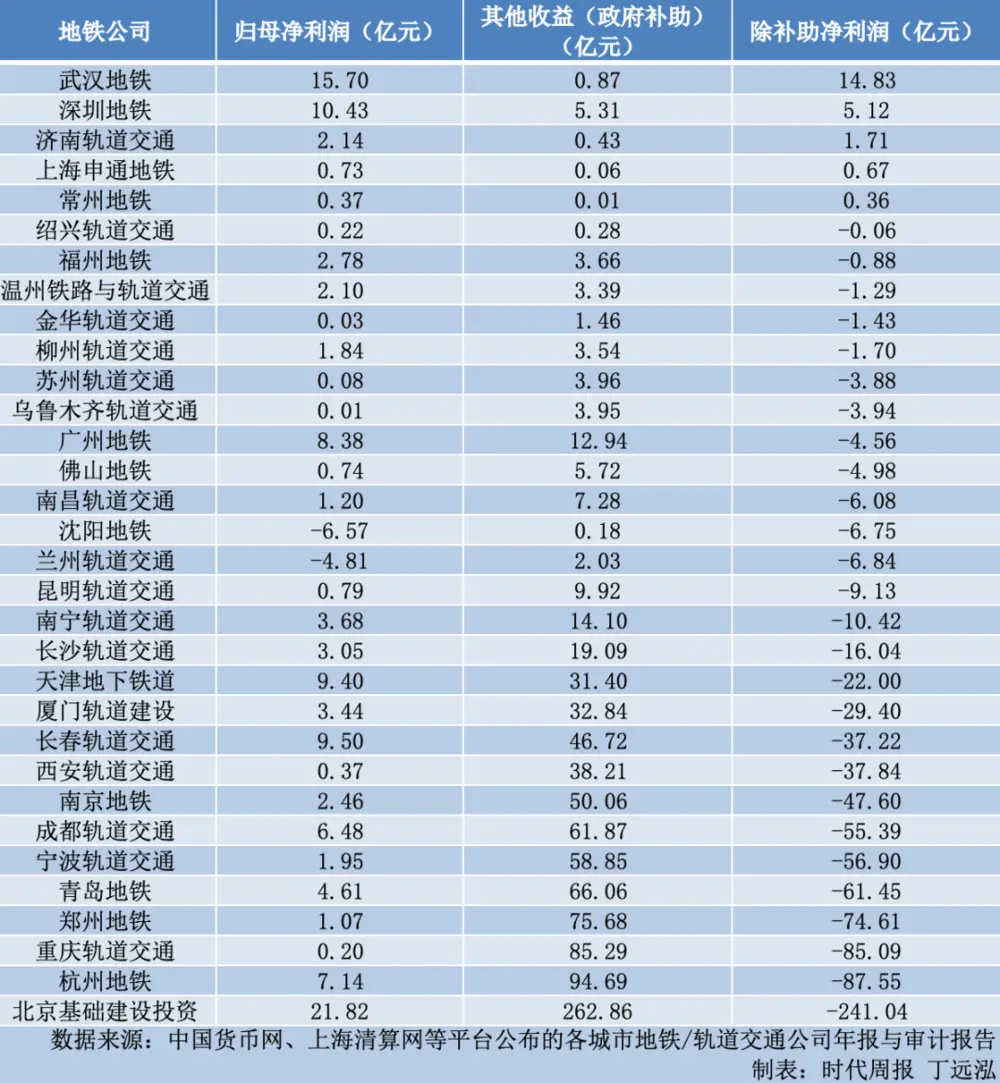

據統計,在2022年公佈完整財務數據的32家地鐵公司中,扣除政府補貼,2/3以上城市都陷入虧損;若再扣除地產開發及物業收益,只有個別城市能實現盈虧平衡。

雖説財政補貼是地鐵運營的常態,但不是每個城市都有充沛的財力作為支援,一些地方連公交運營都無法保障,遑論成本數百倍於公交的地鐵?

不是每一個城市都有充足的客流支撐,也不是每一個城市都有充沛財力託底,更不是每一個城市財政收入都能一直保持高增長。

不難預料,債務壓力之下,地鐵建設還會繼續收緊,許多城市的地鐵夢真的要碎了。