“如果公司再不能完成IPO上市,我們可能就要完蛋了”_風聞

简单快乐-昨天 22:13

鈦媒體APP 2024-01-15

“當前公司正在科創板IPO進程的關鍵時刻。經歷三年的等待,如果(此時)公司再不完成科創板IPO上市,我們真的可能就要完蛋(倒閉)了。”一家國內硬科技公司員工吳江峯(化名)近日對鈦媒體App表示。

吳江峯所在的硬科技公司,已經在上交所“排隊”超過1000天。無法上市的原因之一是關聯交易方出現一定問題。

而過去三年,由於遲遲未上市,吳江峯的公司經歷了推遲發放年終獎、多輪裁員、業務縮減等,而且公司估值過高導致其無法再融資,投資人急切“退出”。如今,該公司仍未完成掛牌,上市具體日期尚不可知。

實際上,吳江峯面臨的情況並非個例。

據上交所、深交所、北交所官網顯示,截至2023年12月31日,國內A股IPO排隊企業共計534家,其中由於財報更新等因素,中止企業達271家,佔比50%以上;去年全年終止企業達286家(12家審核不通過終止,274家主動撤回終止)。同期國內完成上市企業僅313家,低於2022年的424家,同比下降26.18%。

據鈦媒體App最新統計,截至2024年1月14日,A股IPO排隊企業高達514家左右。如果加上完成上會、處於註冊結果階段但尚未掛牌的IPO企業,如小方製藥、合合信息等,實際上目前A股排隊IPO企業數量將超過520家。

另外,包括全面終止上市在內,未上市IPO數量累計為1358家。

A股IPO數據統計(來源:鈦媒體App整理,數據僅供參考)

如今,很多衝刺IPO的企業仍然等待證監會、交易所的最終上市批准。

中國證監會方面似乎也意識到了IPO不斷收緊等情況。1月12日舉行的新聞發佈會上,中國證監會發行司司長嚴伯進表示,2023年8月底以來,證監會加強逆週期調節,階段性收緊IPO,合理把握新股發行節奏。

“市場能感受到,去年9月到12月,月均核發批文和啓動發行數量明顯下降。下一步,證監會和交易所將繼續把好IPO入口關,從源頭提升上市公司質量,做好逆週期調節工作,更好促進一二級市場協調平衡發展。”嚴伯進表示。

超520家企業等待上市,VC對硬科技投資已經轉為“只看不投”

總結過去一年,無論是二級市場,還是一級市場,遠低於市場預期,投資人則已經感受到了變局之下的資本“寒冬”:二級市場難上市、難回報,一級市場難募資、投資、退出。

二級市場方面,股票發行註冊制實施近一年,IPO不斷收緊,超520家國內企業等待上市。

數據顯示,2023年全年,A股首發上市企業數量達313家,同比下降26.18%。其中,創業板110家、北交所77家、科創板67家、滬主板36家、深主板23家;另據證監會披露的數據,2023年,滬深市場核發IPO批文245家,啓動發行237家。

但與此同時,2023年包括中止、暫緩上市等因素導致IPO排隊的企業共計534家,高於同期上市企業。

另據鈦媒體App統計,截至今年1月14日,A股IPO終止企業共計842家。其中僅2023年,A股IPO終止企業達286家,包括12家審核不通過終止、274家主動撤回終止,整體數量略低於2022年終止IPO的295家。

不止是國內,去年美股情況也並未出現“報復性反彈”。截至2023年12月31日,美股市場共迎來162只新股上市。其中,納斯達克上市133家,紐交所上市29家,累計募集資金239.86億美元,其中有36家中概股,佔總上市新股22.2%,累計募集資金超9億美元,數量、規模均遠低於2019年。

不僅排隊企業數量不斷攀升,上市週期長,也是去年IPO市場的重要“特點”。如今,一家硬科技企業想要IPO上市,至少要做長達一年IPO“衝刺”的準備。

據大象IPO統計,2023年,創業板IPO上市企業受理到上市平均時長達689天。其中,僅受理到過會平均用時就高達340天,過會到提交註冊平均用時145天,註冊成功到上市平均用時65天。

科創板方面,去年衝刺上市的IPO企業,從受理到上市的平均時長為397天。其中,受理到過會平均用時184天,過會到提交註冊平均用時42天,提交註冊到註冊成功平均用時106天,註冊成功到上市平均用時65天。

北交所方面,IPO上市企業受理到上市平均時長高達265天。其中,受理到過會平均用時178天,過會到提交註冊平均用時17天,提交註冊到註冊成功平均用時18天,註冊成功到上市平均用時52天。

然而,經過“九九八十一難”,即便被投企業成功上市,但美股港股大環境不佳,股票破發、股價大跌成為“常態”,致使希望通過上市退出“賺到回報”的風險投資(VC)機構逐漸失望落空。

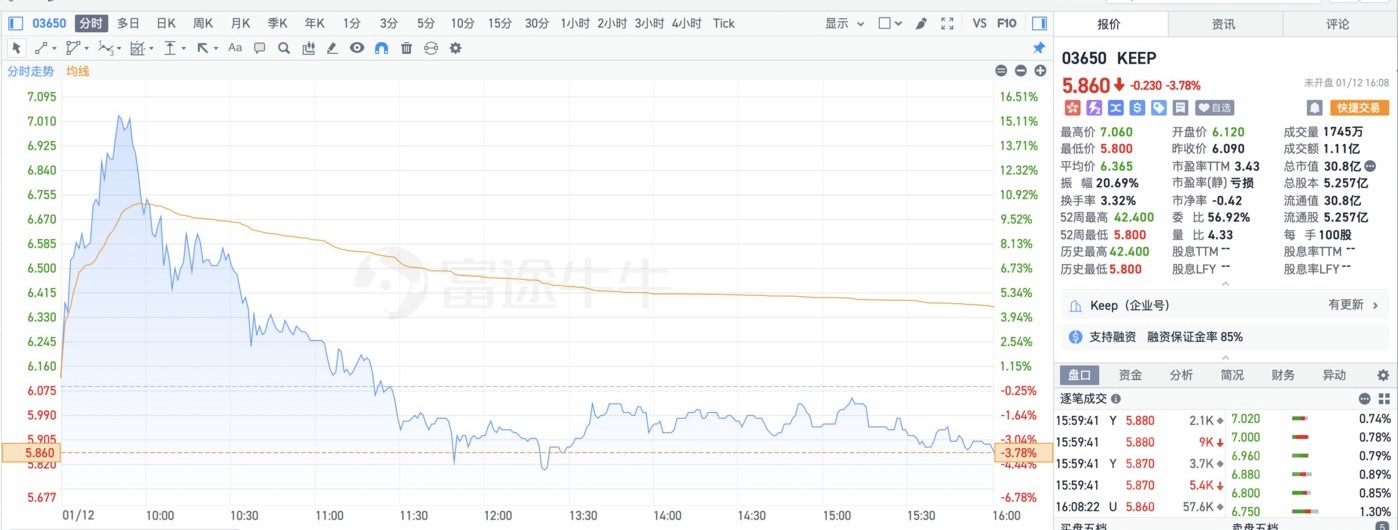

以Keep(03650.HK)上市為例。2023年7月12日,“運動科技第一股”Keep成功在港交所掛牌上市,首日報收29港元/股,漲0.62%,總市值達152.44億港元。

然而,隨後股價逐漸下跌、市值縮水,遠未及IPO前最後一輪融資的估值,因此投資人“瘋狂逃離”。

今年1月1日、1月12日,Keep兩次解禁超過八成的限售股,首發股東里有26名股東的股份解禁,解禁股數達42745.43萬股,佔總股本的81.32%;第二輪涉及2位股東,解禁數量為8873.04萬股,佔總股本比例16.88%。

有分析指,Keep C輪之後的投資人可能“血本無歸”,即賬面回報(MOC)接近0,或為負數。而Keep IPO上市時只發行了1083.86萬股,融資約3.13億港元,佔總股本的比重2%,極低的發行量導致了流通盤稀少,日成交量較低,限售股解禁後,Keep向二級市場釋放了大量的流通股,導致股價受影響。

截至2024年1月12日收盤,Keep股價跌至5.86港元/股,總市值降至30.8億港元,市值縮水近三分之二。因此,包括軟銀、Coatue Management等Keep投資方可能都受此影響。

不止是Keep。“人形機器人第一股”優必選科技去年12月在港交所掛牌上市,按照發行價計算,優必選市值達380億港元。但從投資人角度看,如果上市解禁,優必選科技C、D輪投資機構的MOC值僅為1.1左右,也就是賺了百分之十幾,按未來港股環境,D輪之後的投資人很可能無法獲得“賬面投資回報”。

另外,2023年2月,“中國激光雷達第一股”禾賽科技在納斯達克上市,打開了今年美國中概股上市序幕,上市首日報收21.05美元/股,漲10.79%,市值達到26.21億美元。然而,上市12個交易日破發,股價持續下跌。截至今年1月15日,禾賽科技的股價跌至7.71美元/股,市值僅9.68億美元,比上市首日市值縮水高達63%,多個投資人幾乎被“套牢”在這個股票中;而速騰聚創上市後,按發行價計算,E輪投資的回報MOC為1.97,F輪為1.49,G輪之後的投資人MOC接近0。

“這一兩年我們和LP溝通下來,最主要的是二級市場跌得太多了。很多基金有一級二級市場配比,二級市場比例跌了很多,一級市場的比例相應抬得太高了,所以一級二級的錯配問題很嚴重。這種情況下,必須要等到二級市場回來,才會重新配一級市場。”金沙江創投主管合夥人朱嘯虎最近公開表示。

而二級市場“跌跌不休”,逐步傳導到一級市場,募、投、管、退變得越來越難。

如今,VC對AI、芯片等硬科技領域的投資,已轉為投更早期、更小、更短期、更細分、更下沉的領域,“多看少投”甚至“只看不投”。同時,企業估值體系全面轉變,部分投資人紛紛轉換到光伏、儲能等出口市場增長型賽道的早期項目中。

據清科數據,2023年前三季度,募資端,中國境內新募集基金數量5344只,同比下滑2.1%,基金規模超過1.35萬億元,同比下降20.2%,其中新募集外幣基金數量達57只,募資規模約為917.55億元,同比下降分別達45.2%、59.0%;投資端,去年前三季度中國投融資案例數量6510起,同比下降25.9%,投資金額5070.94億元,同比下降31.8%;退出端,中國股權投資市場共發生2251筆案例,同比下降35.8%。

值得一提的是,人民幣和國資基金的投資規模,已經佔整個市場投融資比重超過兩成。而截至2023年11月30日,A股市場千億市值企業數量僅為美股的1/6,中國每年募資金額約為美國的60%,A股市場百億市值企業數量約為美股的70%。

隨着VC/PE的投資和退出變得越來越難,最近一年,為了滿足LP(有限合夥人)的回報指標,部分VC/PE機構在項目上“動起了手腳”,老股換新股、“左手倒右手”強制回購、急切退出、找產業投資託底等亂象頻出。

盛景嘉成董事總經理劉迪曾對鈦媒體App表示,目前國內硬科技投資大部分開始做槓鈴式投資,要麼是天使輪,要麼是Pre-IPO,因為這“兩頭”投資風險相對最小,投入的資金成本足夠低。

另一家汽車半導體企業CEO此前在合肥的一場圓桌活動中甚至表示,“投資人並不能陪伴創業者持續走下去,他們要的是退出,而企業做的是持續增長。所謂的‘堅持價值投資理念,以長期主義和研究驅動發現價值’,如今來看這成了一場‘騙局’。”

一位 AI 領域的創業者對鈦媒體App表示,“投資人有時候聽風就是雨,都在追熱潮,不適合投資 AI 這樣一個長達10年且持續‘痛苦’的賽道。投資人不是創業者的親密朋友,也不是合作伙伴。”

政策加碼、投資轉向,最快2025年市場或將回暖

2024年,隨着中國加大“拼經濟”和高質量發展,上海開始在股權投資行業佈局,推出了一份利好政策,促進投資回暖發展。

1月10日,上海市印發《關於進一步促進上海股權投資行業高質量發展的若干措施》(下稱《若干措施》),共九個部分三十二條,包含優化股權投資機構設立服務和行業管理、引導投早投小投科技、支持企業風險投資發展、暢通股權投資退出渠道等內容。

若干措施中提到,大力推動二級市場基金(S基金)發展。同時,通過提升併購重組退出效率、暢通被投企業境內外上市通道、提升基金份額轉讓平台功能、推動S基金髮展、開展實物分配股票試點等,為股權投資退出拓寬通道,發揮股權投資在服務實體經濟、促進科技創新等方面的功能作用,從而全面推動上海國際金融中心和國際科技創新中心聯動發展。

不止是上海,據證券時報報道,北京近期成立了4家產投基金,規模高達500億,投向機器人、人工智能、信息產業、醫藥健康等熱門領域。另外,深圳、廣州等地也加大硬科技投資力度,暢通“募投管退”。

“當科技成為城市產業升級重要動力,發展戰略性新興產業已經成為很多城市的共識,通過基金招商的形式實現產業躍升、資本集聚,地方政府引導基金也通過承擔產業引導功能,為戰略性新興產業體系建設提供資本和彈藥,撬動更多社會資本參與合作,為產業發展助力。”有硬科技投資機構的負責人對證券時報稱。

當前,很多機構都希望二級市場儘快恢復高位。朱嘯虎認為,至少到2025年以後,市場才會開始回暖。

有分析認為,VC/PE機構項目需要探索開發新的項目孵化及組建模式,而這對行業機構的產業認知水平、資源整合能力和投後賦能實力都是極大的考驗。長期來看,在新一輪經濟週期之下,中國股權投資行業還需要投入更多的時間與耐心。

同時,併購也將是投資機構未來考慮的重要方向。上海科創集團董事長傅紅巖近期表示,目前科創板已經發行超500家企業,基本涵蓋了新一代信息技術、高端裝備等六大領域的龍頭企業,而高科技行業又基本上是贏者通吃,市場只能容納前三名,很多企業如果只在重複前人走的路,將有可能無法單獨上市。

“未來,大部分重複創業的企業都不再具有單獨上市的機會,一個併購重組的時代已經來臨。”傅紅巖認為,未來初創企業要麼通過行業併購重組,納入到現有的上市公司的體系,要麼通過橫向拓展,尋求新的空間,要麼就像歐美、日本等地的企業通過精耕細作,去做一些深度的技術創新服務,能為股東帶來現金流的分紅回報,不一定要往資本市場去擠。

中國人民大學國家金融研究院院長、中國資本市場研究院院長吳曉求1月6日表示,強大的資本市場不是説有多少家上市公司,5300多家已經很多很多了,如何讓市場穩定下來,這是當前政策最重要的重點,緩一緩IPO讓市場喘口氣,沒什麼不可以。

君聯資本總裁李家慶近期表示,“投資行業,還是要用一種相對長期的持久戰心態來做事情。面對短期的起、伏,得、失,還是要把時間跨度拉得更長一些來看待。我們相信這幾年的時間,是一個很好的孕育階段,可能在2027、2028年,行業會迎來一波新的浪潮。今天不必過於在意短期的波動,該來的都會來。所以更多的還是要用持久戰的心態,有韌性地往前走,把該做的事情做好。”

“2024年,我的期待是企業家的信心能恢復,這點非常重要。”聯想集團高級副總裁、聯想創投集團總裁、管理合夥人賀志強直言。

(作者|林志佳)