利率不變!央行開年續作9950億元MLF,一季度降準降息仍有期待_風聞

时代周报-时代周报官方账号-记录大时代,读懂全商业。1小时前

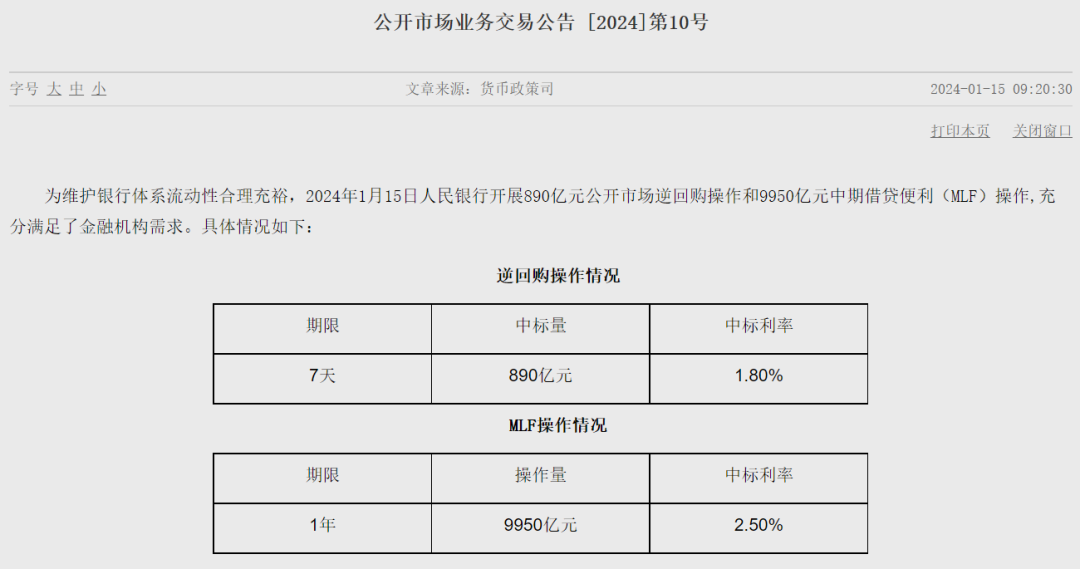

1月15日,中國人民銀行(以下簡稱“央行”)開展9950億元中期借貸便利(MLF)操作,中標利率維持在2.5%不變。Wind數據顯示,本月有7790億元MLF到期,實現淨投放2160億元。這也是央行去年以來連續13個月MLF均增量續做,累計淨投放27410億元。

△來源:中國人民銀行

央行表示,此次開展MLF是為了維護銀行體系流動性合理充裕,充分滿足金融機構需求。

中國民生銀行首席經濟學家温彬向時代週報記者表示,央行開年MLF延續超額續作,實現淨投放2160億元,主要源於1月信貸“開門紅”有望加大超儲消耗,同時1月財政因素疊加擾動,對資金面有一定抽水效應。

央行連續超額續作MLF

從央行公開市場業務交易公告獲悉,2023年11月和12月,央行分別開展1.45萬億元MLF,均進行平價淨投放。其中,2023年12月,MLF淨投放量達8000億元,創2023年超額續作淨投放量新高。

△圖片來源:Wind

2024年開年,央行延續超額續作MLF,這是其去年以來第13個月連續MLF增量續作,已累計淨投放27410億元,為市場持續提供中期流動性。截至目前,MLF的期末餘額超8萬億元,處於歷史最高值。

温彬表示,雖然在“均衡投放、平滑波動”的政策引導下,今年1月信貸“開門紅”力度或同比減弱,但考慮到“早投放早收益”的歷史規律,以及今年春節效應主要在2月,對1月信貸投放擾動有限,因此1月新增貸款投放內生動力仍強,將對超儲形成一定消耗。伴隨PSL新增、金融支持住房租賃市場政策出台,將加快“三大工程”推進,帶動企業中長貸穩定在較高水平。MLF超額續作,有助於增強銀行體系資金的穩定性,引導加大對實體經濟的支持力度。

此外,温彬認為,由於1月是傳統繳税大月,多收少支,導致央行繼續超額續作MLF。一般每月15日為增值税、所得税等主要税種申報截止日,之後兩個工作日為走款高峯期,税期擾動加大;同時已下達的地方債提前批額度或於1月啓動發行,政府存款項或對資金面有一定抽水。但前期已發行政府債資金的逐批撥付、5000億元建設國債的落地使用等亦會對沖部分擾動。考慮到政府債券發行和對沖可能存在時間差,MLF超額續作有助於對沖流動性波動,平滑税期等對資金面的影響。

降息預期落空,後續貨幣政策如何?

2024年1月央行續作MLF維持利率不變,因此1月份LPR報價大概率將維持不變。Wind數據顯示,MLF利率自2019年10月進入下行通道以來,目前已累計下調80基點。其中,2023年MLF共調降2次利率,分別為當年6月和8月下調10基點和15基點,全年下調25基點,為近年下調幅度較多的一年,僅次於2020年的30個基點。

“考慮到年初貸款重定價等因素影響,銀行息差仍面臨較大收窄壓力,自發驅動MLF-LPR降息的內在動力較弱。”温彬表示,2023年12月物價底部企穩,M1增速止跌走平,進出口超預期回暖,新增信貸和社融整體仍在高位,表明經濟正處於穩固回升過程中,伴隨年初信貸投放和財政資金支出加快,經濟修復力度會進一步增強,短期內降息的緊迫性不高。

此外,温彬還指出,目前市場利率還處於政策利率之上,穩匯率需求還在,近期央行工作會議再次提及價格上要“兼顧內外均衡”,也意味着貨幣政策仍會在一定程度上考慮匯率及海外因素的擾動。

1月8日,央行貨政司表示,將強化逆週期和跨週期調節,從總量、結構、價格三方面發力,為經濟高質量發展營造良好的貨幣金融環境。在總量方面,將綜合運用公開市場操作、中期借貸便利、再貸款再貼現、準備金等基礎貨幣投放工具,為社會融資規模和貨幣信貸合理增長提供有力支撐。

光大銀行金融市場部宏觀研究員周茂華分析,目前部分銀行淨息差壓力較大,銀行進一步讓利實體經濟,推動貸款利率進一步下行可能需要央行進一步貨幣政策工具+改革手段配合。從時間看,政策靠前發力,推動經濟儘快恢復元氣看,市場對一季度央行政策靠前發力仍有期待。

同時,温彬對於2024年後續貨幣政策走向表示,在一季度信貸和財政雙發力後,若高頻經濟指標讀數持續走弱,不排除後續降息概率有所上升。同時,參考往年頻次,預計降準時點大概率落在3-4月,同上一次間隔時長在6個月左右。

記者丨曹 萌

編輯丨盧泳志

值班丨滿 滿

-END-