眾邦銀行普惠金融褪色?_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体1小时前

一邊各種獎項拿到手軟,一邊卻頻遭消費者投訴,眾邦銀行的普惠金融成色幾何?

就在1月9日,由人民網舉辦的“2023普惠金融優秀案例評選”中,眾邦銀行“‘眾商貸’探索數字普惠金融路徑”案例榮獲“創新模式獎”。此前,眾邦銀行還相繼拿到過“年度互聯網交易銀行”、“傑出新市民金融服務獎”“年度最佳金融消費者權益保護機構”等等。

但在光鮮的另一面,社交網絡上卻有不少消費者對眾邦銀行發起了投訴。截至目前,在黑貓投訴上,已收錄了1133條對眾邦銀行的投訴,一些聯合放貸的網貸平台則成為消費者投訴的“重災區”。

普惠金融是中央金融工作會議要求的五篇大文章之一,而民營銀行設立的初衷就是要發揮普惠小微貸款的“鯰魚效應”,刺激各家金融機構加大投放普惠貸款的力度。

自2013年申辦民營銀行開閘以來,已有19家民營銀行相繼成立,眾邦銀行便是其中之一。

資料顯示,眾邦銀行成立於2017年,是湖北省首家民營銀行,同時也是國內首家互聯網交易銀行。

相較於傳統老牌銀行金融機構而言,這些誕生於移動互聯網時代的新生代民營銀行更具互聯網基因,比如眾邦銀行將自身定位於專注服務小微大眾的互聯網交易銀行,這也成為民營銀行實現規模突破的重要途徑。

眾邦銀行成立後僅用五年便躋身千億銀行行列,2022年其資產總額突破千億大關,達到 1077.88 億元,增幅23.72%,規模僅次於微眾銀行和網商銀行。

藉助互聯網平台的流量優勢正是眾邦銀行在短期內實現規模擴張的重要原因。據悉,眾邦銀行只有一家線下網點,完全通過互聯網進行金融服務。

移動互聯網的普及讓銀行攬儲、信貸投放變得更為高效,但也對業務合規帶來了挑戰。眾邦銀行規模突進過程中就屢陷高息攬儲爭議。2023年,眾邦銀行推出多項“攬儲”活動,吸引用户存款,如“Bang錢包”“7天通知存款”等,用户存款後可獲得一定代金券等獎勵。比如,7天通知存款起存金額為5萬元,年利率1.5%+資產獎勵,年化利率最高可達到3.85%,這與去年央行多次降息,實行寬鬆的貨幣政策背道而馳。

而在信貸投放方面,眾邦銀行十分倚重網貸平台。據不完全統計,與眾邦銀行合作放貸的網貸平台有小花錢包、省唄、恆小花、桔多多、國美易卡、分期易、信用飛、芸豆借款、易得花、洋錢罐等數十家。

而這些網貸平台在從事助貸業務時,通過收取砍頭息、擔保費、服務費用等方式向用户索取高額息費,推高融資成本,從而招致用户大量投訴。

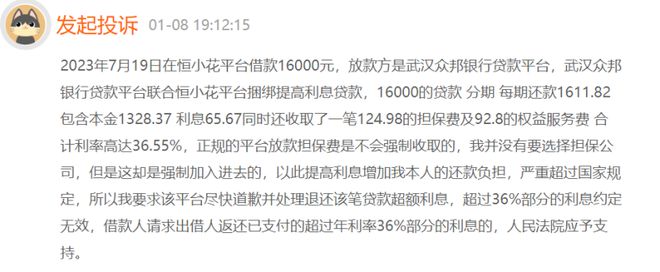

比如1月8日,有消費者投訴稱,其在恆小花平台借款16000元,放款方是武漢眾邦銀行貸款平台,分期每期還款1611.82包含本金1328.37 利息65.67同時還收取了一筆124.98的擔保費及92.8的權益服務費,合計利率高達36.55%。

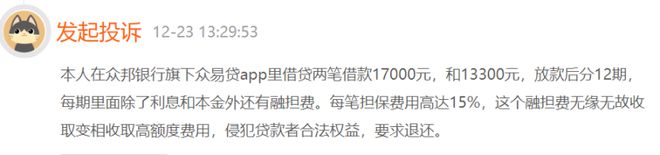

實際上,眾邦銀行自身的貸款產品利率也頗高。有消費者投訴稱,其在眾邦銀行旗下眾易貸app裏借貸兩筆借款17000元和13300元,放款後分12期,每期裏面除了利息和本金外還有融擔費,每筆擔保費用高達15%。

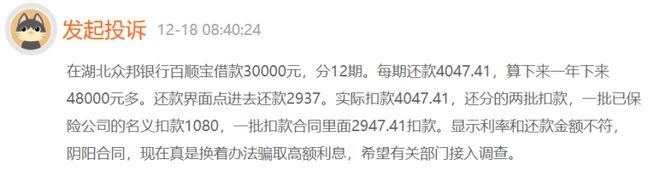

另一位消費者投訴者稱,其在湖北眾邦銀行百順寶借款30000元,分12期,每期還款4047.41,APP界面顯示還款2937元,實際扣款4047.41元,還分的兩批扣款,一批以保險公司的名義扣款1080元,一批以扣款合同裏面2947.41元扣款。該消費者認為,湖北眾邦銀行顯示利率和還款金額不符,陰陽合同。

從上述投訴來看,無論是通過網貸平台放貸,還是通過自家產品放貸,眾邦銀行的貸款利率已經超過民間借貸利率法定上限,脱離了普惠金融應有之義。(內容來源|華博商業評論)