2023消費投融資年報:極寒都來了,春天還會遠嗎?_風聞

沥金-1小时前

如果説2022是消費寒冬,那麼2023就是消費投資的極寒。

所預想的復甦並沒有到來,2023年消費投融資的數量、金額均在收縮。大量的消費機構轉去投科技、芯片,消費人之間的見面問候語是“消費完蛋了”。

但極寒都來了,春天還會遠嗎? 我們仍堅信2024的消費會慢慢好起來。因為事物是在不斷發展的,總會有觸底的時候。消費仍然是最長期、最底層的生意,永遠都還有機會。

比如,消費分級後巨大的下沉市場紅利中,量販零食強勢崛起、萬店餐飲品牌鍋圈上市;做出海的品牌風生水起,跨境服裝品牌SHEIN一年內拿到多起大額融資;健康食品、寵物醫藥、隱形眼鏡等細分賽道機會多、融資熱度高,出現多起億元級融資……

那2023年的消費投融資整體態勢如何?哪些賽道融資遇冷?哪些領域依舊能得到資本青睞?今年有哪些值得關注的投資機會?

為回答上述問題,瀝金攜手中國輕工企業投資發展協會,基於強大的數據支持和行業觀察,共同梳理了2023年的消費行業投融資情況,並就消費投融資的地域、輪次、機構、品類等維度進行了深度解讀,對重點類目進行了分析,對消費投融資的未來趨勢做出了展望。

作為專注消費創投的資源型平台,瀝金會持續觀察行業,以敏鋭洞見和強大資源,賦能並陪跑廣大創業者,深耕消費、致敬消費。

結論總覽

1. 消費投融資概覽2023年消費行業投融資事件數大幅下降,只有683起,同比下滑30.4%;投融資項目主要分佈在上海、北京、深圳和杭州;主要輪次集中在天使輪及A輪,融資金額集中在500-5000萬人民幣。

2. 大額融資項目 大額投融資主要集中在數碼家電和食品領域,單筆最大投融資中糧福臨門,獲得210億元戰略投資。

3. 投資機構綜合基金普遍減少消費類投資,消費基金的出手次數最多,出手次數TOP1為深創投,出手10次;黑蟻資本和金鼎資本出手7次並列第二;君樂寶出手6次位列第三。

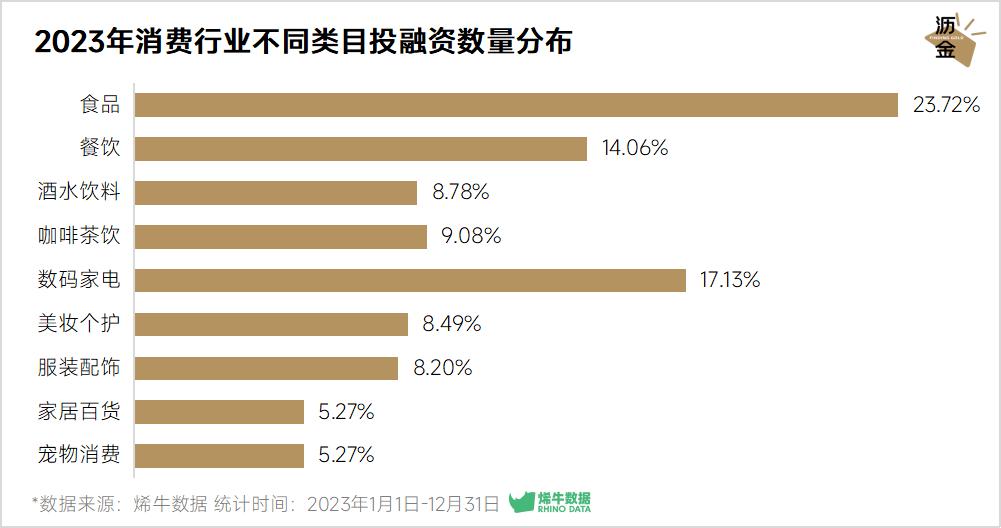

4. 重點類目 食品投融資數量多、吸金強;餐飲領域裏供應鏈和服務商倍受青睞;酒水飲料的投融資集中在茶水和果汁;咖啡連鎖品牌早期融資火熱;數碼家電領域有多家企業IPO;美妝個護裏國貨品牌仍受熱捧;服裝配飾領域SHEIN獲超百億融資,珠寶首飾融資較多;家居品牌迎來併購熱潮;寵物食品和用品愈發蓬勃。

5. 未來展望隨着經濟復甦,作為經濟核心動力之一的大消費領域,仍有潛在的發展空間。在未來,穩健的業務模式和良好的規模化能力,將是資本投資的關鍵。

6. 數據維度 本文匯率按照:1港元=0.92元;1美元=7.17元進行換算及排序;數據週期:2023年1月1日-12月31日;數據來源:烯牛數據庫。

投融資概況融資數量分佈:數量下滑30.4%

首先來看最直觀的數量指標。

2023年的消費行業投融資數量大幅下降,全年僅有683起,同比下滑30.4%。

與去年相比,各細分賽道拿到的融資數量均有所下滑,其中數碼家電、寵物消費下滑幅度小,尤其是小家電、寵物智能用品領域的項目,備受資本青睞。

2023年消費領域投融資數量排前三的是食品、數碼家電和餐飲賽道,分別拿到了162、117、96起融資,其中功能食品、預製菜、食品供應鏈、小家電是資本寵兒。

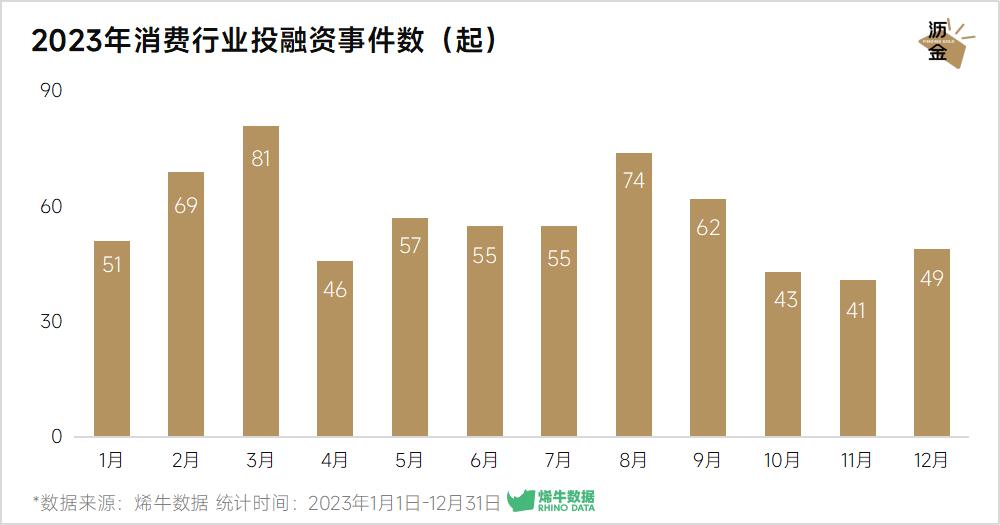

逐月看投融資事件數,可以發現疫情全面放開後,第一季度的消費行業投融資事件逐漸增加,到3月達到全年頂峯81起。

之後月份投融資事件數量保持一個較低水平,直至8-9月份短暫回暖,而年末消費市場整體融資遇冷,10月至12月投融資事件數量均不足50起。

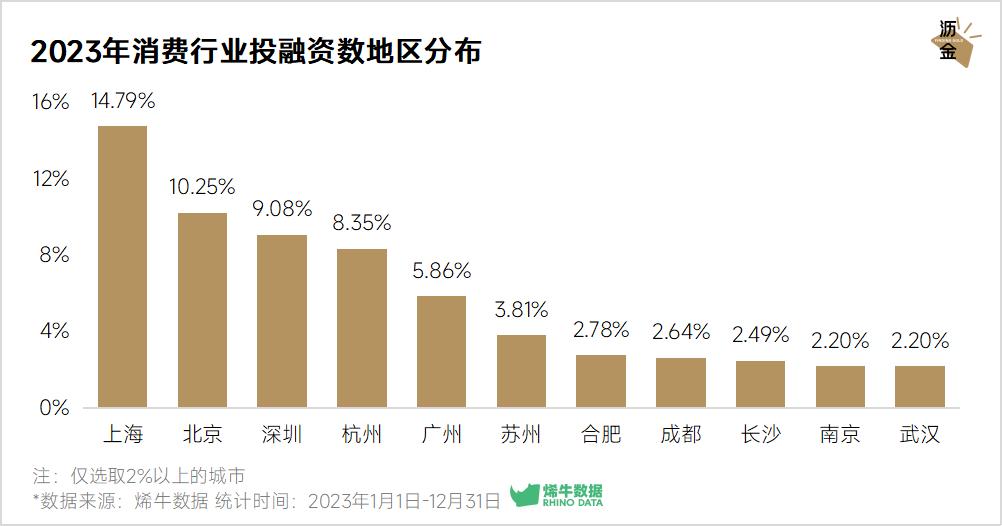

融資地域分佈:上北深最活躍

從地域分佈來看,消費行業投融資事件主要集中在一線和新一線城市,**上海、北京、深圳、杭州所獲融資數合計佔比超四成,**但較2022年有所下降。

其中,廣州在一線城市中消費投融資吸引力最弱,明顯落後於其他一線城市。投融資機會隨着消費的下沉,也逐漸開始向新一線、二線城市分散。

融資輪次分佈:戰略投資多,併購潮氣

融資輪次分佈:戰略投資多,併購潮氣

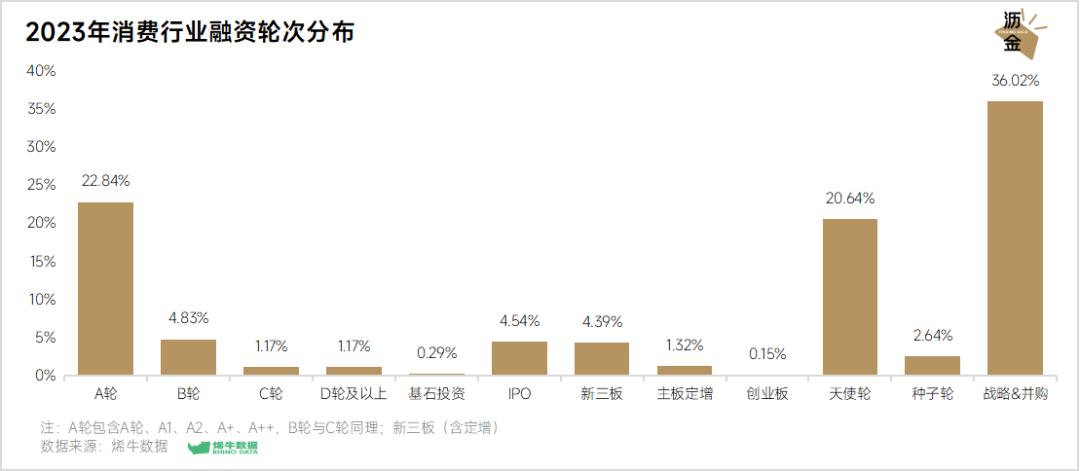

從融資輪次看,去年消費融資主要集中在戰略、收併購、A輪及天使輪。

其中,戰略投資和併購交易數佔比達到36.02%,這意味着在經濟下行期間,投資機構、企業更傾向於整合資源、提升市場份額,以期實現規模效應,提升市場競爭力。

而天使輪、A輪融資合計佔比超過40%,説明投資人、機構對消費領域的許多早期項目仍有信心,看好企業因新興市場、創新產品或服務帶來的高增長潛力。

另外,因為基數小,2023年的IPO事件數佔比相較2022年有小幅增長,共發生31起IPO事件,佔比達4.54%。

其中,IPO融資規模最大的是華勤通訊,融資金額達58.52億元,於2023年8月8日在上海證券交易所主板成功上市。該企業的主要業務包括智能手機、筆記本電腦、平板電腦、智能穿戴等智能硬件設備從研發設計到交付的各個環節,產業鏈條完整,已形成成熟的ODM經營模式。

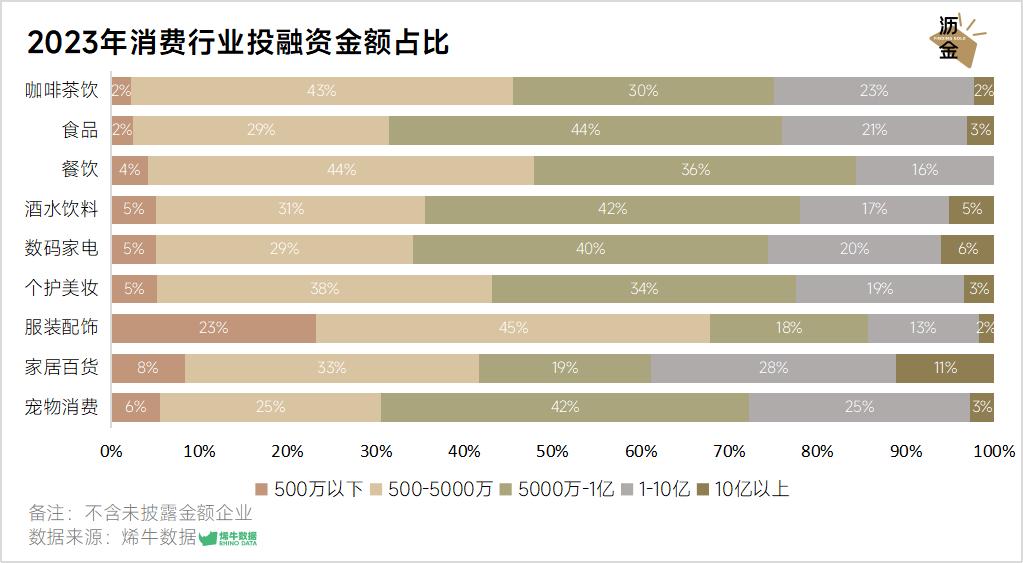

融資金額佔比:數碼家電吸金強

再來看各細分賽道的融資金額。

消費行業企業投融資金額仍多數集中於500-5000萬元人民幣區間。

除餐飲外,其餘消費行業都有規模在10億元以上的投融資事件發生,億元級大額投資主要分佈在家居百貨、數碼家電賽道。

**這主要是因為家居百貨領域有顧家家居、美凱龍、居然之家等多起超10億的大額收併購事件;**而數碼家電領域中,為數碼家電製造提供原材料的供應商成為資本的心頭好,多個項目拿到超10億元的大額融資。

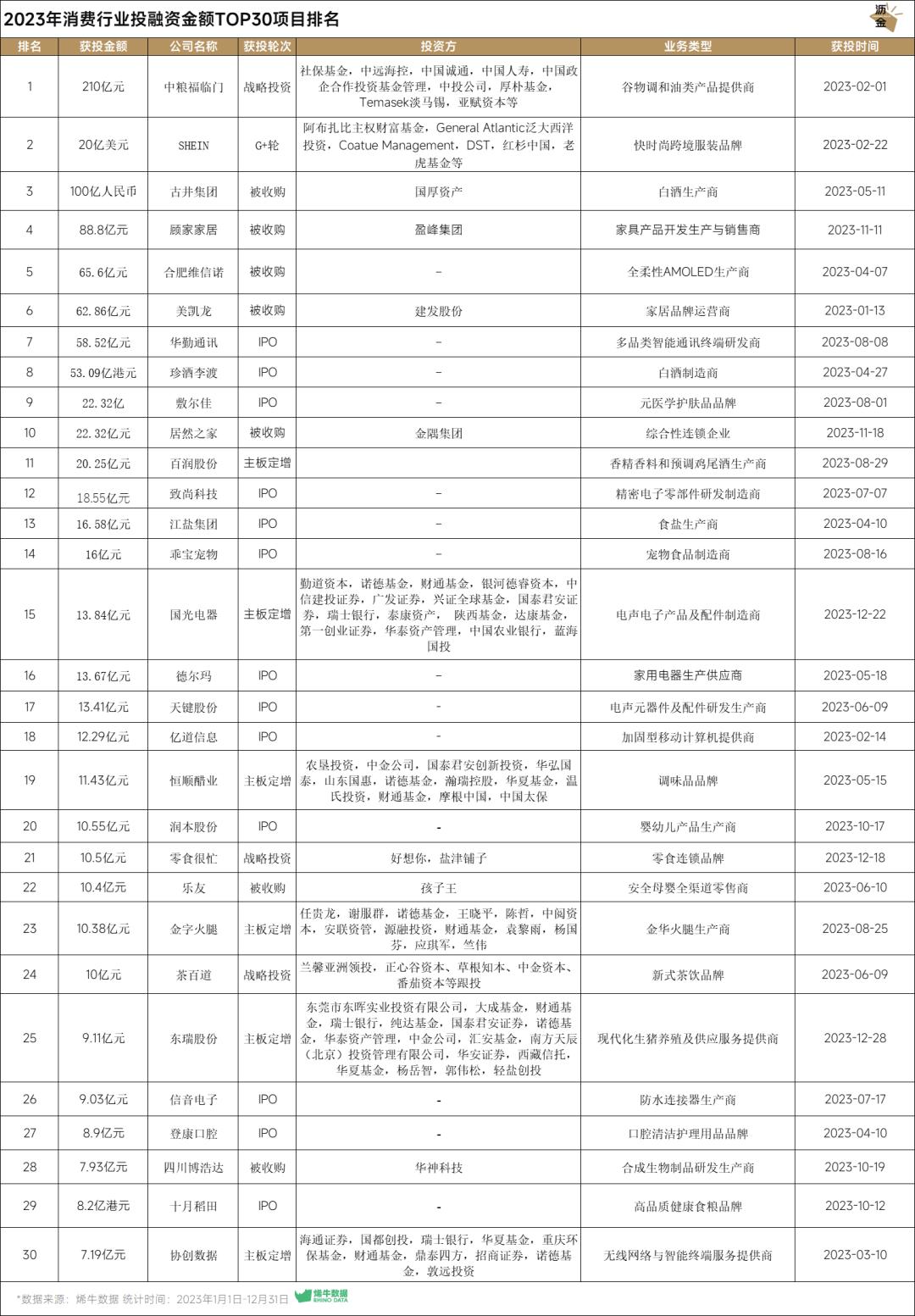

投融資金額TOP30項目:食品供應鏈拿大錢

下面來看看,誰拿到了最多的錢?

2023年的消費投資TOP30項目主要分佈在數碼家電和食品領域。

其中,**食品領域的中糧福臨門為2023年規模最大的一筆戰略投資,**於2023年2月1日在京正式簽約引入戰略投資者,共募集資金210億元人民幣。

**值得關注的是服裝配飾領域的超級獨角獸SHEIN,**於去年2月獲得多家境內外機構共同融資,共募集資金20億美元。SHEIN憑藉優秀的供應鏈和國內的成本優勢,在跨境快時尚電商行業中飛速發展。它的成功給國內品牌、企業出海帶來了積極信號。

**去年規模最大的一筆收購交易則發生在古井集團。**國厚資產以100億元價格收購上海浦創100%股權,來實現對古井集團30%股權的收購。

出手次數TOP80機構:深創投最活躍

消費投融資持續遇冷,但依然有機構逆勢而上。

去年出手次數最多的是綜合性投資平台深創投,全年出手十次,主要集中在數碼家電領域。

**緊隨其後的是深耕消費賽道的黑蟻資本、金鼎資本,**前者多次出手咖啡、量販零食品牌,後者投資則主要集中在寵物消費和食品領域。

投融資重點類目

2023年的大額融資項目多分佈在食品、餐飲、數碼家電等熱門賽道,除此之外服裝配飾、寵物消費也有突出表現。

接下來,我們將重點分析食品、餐飲、酒水飲料、咖啡茶飲、數碼家電、美妝個護、服裝配飾、家居百貨和寵物消費這九大領域,從融資額TOP10企業及獲得多次融資的明星項目這兩大維度,解讀賽道機遇。

食品:鍋圈、稻田共赴港股

2023上半年,食品的鉅額融資主要集中在調味品和食用油等供應鏈企業,其中,中糧福臨門拿到了全年最高的一筆投資;

下半年的食品融資則集中在量販零食和健康食品賽道,其中,鍋圈食匯和十月稻田紛紛在10月走上IPO之路,做線下折扣店的零食很忙則在年底獲億元級戰略投資。

從獲多次融資的項目中不難看出,量販零食在去年強勢崛起,以零食很忙、趙一鳴零食的戰略合併為代表的的零食賽道併購潮也意味着零食行業在經歷大整合,量販零食的規模化競爭打響。

另外,食品領域中與健康、調味品及預製菜相關的項目備受資本青睞,而奶酪、孕產膳食等細分賽道也得到資本關注。

其中,酪神世家憑藉五維成長奶酪棒出圈後再推新,最新一輪融資金額將用於新產品的推廣;孕味食足更是依靠深耕食品細分賽道做專業孕產膳食產品連續獲得數千萬元融資。

餐飲:供應鏈/服務商倍受青睞

餐飲領域所獲投資半數分佈在A輪,中式快餐連鎖品牌,團餐供應商、餐飲服務商等頗受青睞。

繼塔斯汀開啓中式漢堡熱潮後,瀚堡功夫也完成A輪融資,投資方為源碼資本,單筆融資的金額就達到了1.2億人民幣。

標準化的出品和服務,是連鎖餐飲品牌的核心競爭力之一。沙拉食刻,中式版的健康“白人飯”,在年底獲得A輪投資。

披薩連鎖餐廳達勢股份,於3月28日在港交所上市,2023年餐飲領域唯一一起IPO事件。達勢股份是達美樂比薩在中國大陸、港澳的獨家總特許經營商,截止上市前在中國大陸共有604家門店。

該領域獲得多次融資的中式餐飲連鎖行業龍頭企業小菜園,該資金將用於產品力和數字化等方面的優勢沉澱完善供應鏈,優化對社區便民餐飲業態的探索能力。

餐飲“便民利民、大眾化”是趨勢所向,性價比高、味道標準統一且不踩雷,成為留住消費者的關鍵因素,今年的社區餐飲值得關注。

酒水飲料:茶飲、果汁熱度較高

在酒水飲料領域融資額TOP10中,僅有3起融資為酒類企業,投資輪次大多集中在茶水果汁。

其中,國厚資產通過收購古井集團,將推動古井集團股權結構優化、化解歷史債務問題等;珍酒李渡也是全年最大的一筆IPO,成為港股白酒第一股,也是近7年來白酒行業唯一成功上市的企業。

獲得多輪融資的企業中:瀾滄古茶始於雲南深山,不僅在近期獲得嘉實基金等的數億元基石輪投資,還在12月22日港交所正式掛牌上市,成為中國普洱茶IPO第一股;

解酒飲料品牌速醒科技,也於去年8月和11月分別獲得天使輪和Pre-A輪投資,品牌致力於研發更新解酒產品滿足廣大消費者需求。

咖啡茶飲:咖啡連鎖品牌仍未熄火

**2023年的咖啡融資仍未熄火,在咖啡茶飲領域融資額TOP10裏佔比過半,且咖啡品牌在不斷做加法,果咖、茶咖、咖啡+烘焙等融合其他元素的品牌易拿到投資。**而茶飲賽道中,新式茶飲品牌“茶百道”以10億元大額戰略投資位居榜首。

做智能咖啡設備起家的小咖咖啡也收穫4.48億元B輪投資,該品牌主打“咖啡設備+互聯網”、“小吧+小店”新模式在當下卷飛的咖啡賽道頗具差異化競爭能力,且券後價均在20以下,佈局也多在大學城等商圈。

該領域獲得多輪融資的企業包括:星茵咖啡專做中國本土特色的茶咖,去年4、5月份內獲得3次獲得資本青睞,獲投數萬元;樂飲創新專做精品咖啡供應鏈,為B端客户提供精品咖啡研發生產一站式服務。

奢斐咖啡則專研功能性咖啡細分類目,力求讓消費者提神醒腦同時放鬆身心,攝入抗氧化元素等;啡行家則是良品鋪子孵化的子品牌,是集烘焙、咖啡為一體的焙豆概念店。

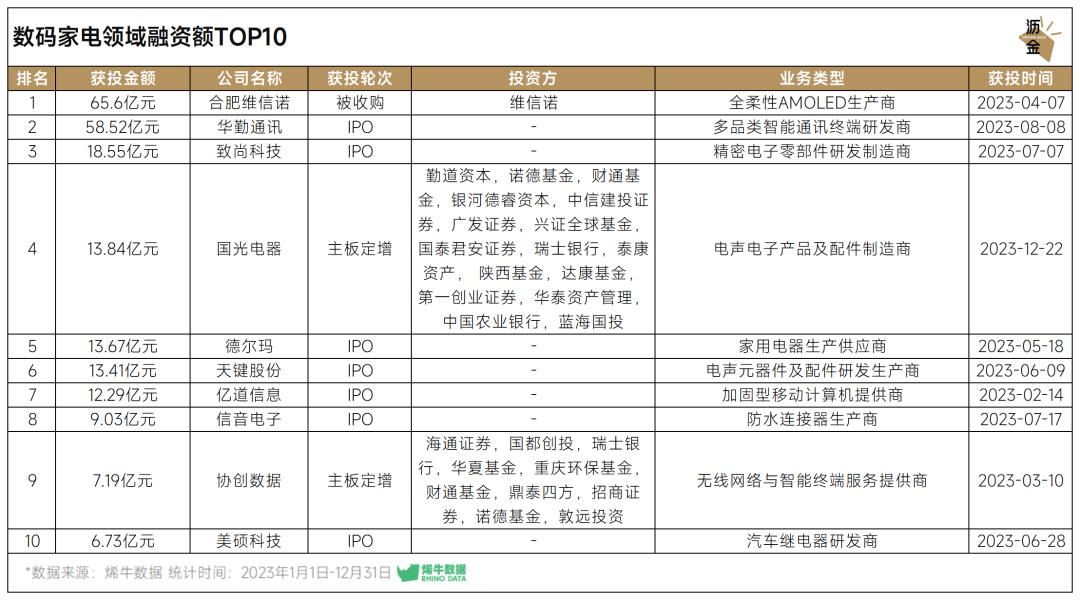

數碼家電:電器喜迎上市潮

數碼家電領域所獲投資額TOP10裏有7家均是完成IPO成功上市,且上榜企業均是超億元大額融資。

其中,合肥維諾信產品涵蓋手錶、類平板/摺疊手機、平板、筆記本電腦等各類柔性產品。本次上市公司維諾信對其收購有望利於其擴充摺疊柔性屏、低功耗顯示刷新率等高端技術儲備,進一步擴充產品矩陣。

華勤作為全球三大ODM龍頭廠商之一,2023年8月成功上市,數十年間服務於各大知名的智能硬件品牌廠商及互聯網公司等,如三星、小米、vivo、索尼等,通訊主營音響電聲類業務及鋰電池業務。

該領域去年獲得多次融資額的是蟻趣充電、蘭洋科技、倍思科技等企業,多集中在數碼零配件製造商中。

此外,搭載AI的智能語音系統可以結合車、家居也深受消費者青睞,VR家居化、智能充電無線方便化等賽道值得關注。

2023年,家電行業發生了多次收購、參股、分拆,大規模回購也不斷增加。同時,家電企業在資本化和全球化方面取得進展,推動行業規模擴張。AI加速創新商業模式,引領產業演進,形成了合縱連橫、出海、專利戰等故事。

美妝個護:國貨個護受到熱捧

2023年,受日本排放核污水、大牌漲價等因素的影響,美妝個護國貨品牌更受消費者青睞。

去年的投資熱度除護膚品牌、化妝品原料企業外,口腔護理、隱形眼鏡等垂直分類的熱度也較高。

再看獲得多輪融資的項目,深耕科技精準護膚的無雙THE ONE獲得兩輪投資,資金將用於產品研發設計和市場推廣上;值得關注的是專注兒童護膚的海龜爸爸,連獲L Catterton兩輪融資。

美妝個護越發強調功效化,近年全行業對於原料創新、技術創新及法規的翻新變化,也讓**資本更加青睞既有科研能力,又有創新技術的企業。**而國際巨頭也熱衷深挖國內極具價值的本土品牌,補足其產品矩陣。

服裝配飾:去年SHINE獲超百億融資

去年服裝配飾賽道共發生56起,投資的熱點多在跨境品牌和珠寶首飾企業。

作為主營快時尚跨境服裝的SHEIN獲Marcelo Claure的1億美元投資後,又獲得阿布扎比主權財富基金、紅杉中國等資方的20億美元G+輪投資;內衣紡織產業鏈運營商彩蝶實業則憑藉有完整的紡織產業佈局,涵蓋滌綸紡絲、織造、染色等多項業務,具有較強的產業鏈競爭優勢商也獲得了數億元投資。

去年獲得多輪融資的服裝配飾項目有飛榴科技,一家將“AI+服裝”的柔性供應鏈服務公司,用AI賦能傳統行業,是其出品生產更加快速準確,其在6月份獲得B輪投資後,又於12月獲得B+輪投資;

致力於提供數智化視光解決方案的阿基米德光學也於年內獲得兩輪融資,其通過視光診療數字化服務平台系統,打造從個性化精準視光檢測,再到個性化鏡片光學設計適配,致力於打造更加符合中國人的視光解決方案。

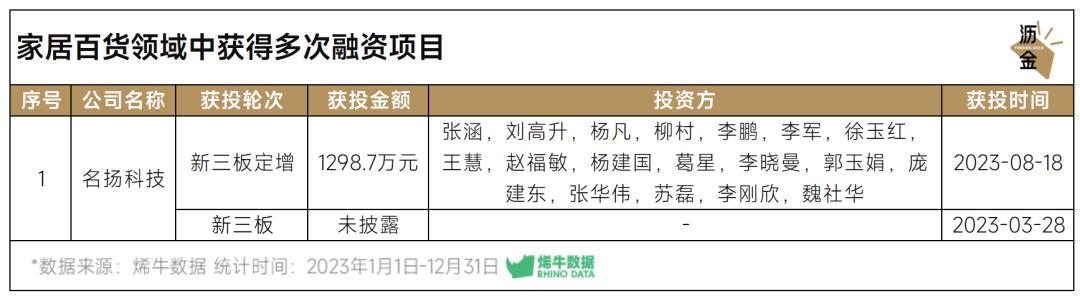

家居百貨:家居品牌併購潮起

家居百貨賽道併購潮起,去年融資額TOP10中共有4家企業被收購,分別是做顧家家居、美凱龍、居然之家和做母嬰全渠道零售的樂友。

和其他類目不同,家居百貨領域在年內多次獲得融資的品牌僅有名揚科技,它是從事窗簾研發設計、生產加工和銷售的大型出口型企業,在3月獲得新三板投資後,又於8月獲得數千萬元新三板定增融資。

寵物消費:醫藥、智能用品吸金強

寵物消費以早期投資為主,寵物食品、醫藥、智能用品等賽道是資本寵兒。

其中,乖寶寵物在8月通過IPO獲得16億元融資,是去年寵物行業融資額最大的一筆;南農動藥作為專注寵物藥品和保健品的生產商,通過自主研發和外部合作持續緊跟全球市場,挖掘消費者痛點,於去年4月被華東醫藥收購。

值得注意的是,獲得多次融資項目的企業多深耕寵物藥品、保健品或另闢蹊徑做出海:

朗諾股份是國內最早做寵物凍幹食品的公司,分別在去年3月、12月獲得投資;而偉傑新生物則研發動物創新藥,是全球高端動物蛋白藥領跑者;潤寵生物則專注寵物保健用品,furbulous的核心產品是智能貓砂盆。

在內卷的寵物消費競爭中,嚴守細分賽道、打磨產品的品牌易突出重圍。

瀝金展望

2023年整體的消費投融資熱度持續走低,資本將更加關注細分賽道的頭部品牌,它們具有較強的競爭力和盈利能力,在行業復甦中有望率先受益。

從2023年的投融資數據來看,供應鏈企業和更加上游的品牌成為資本關注的重點,它們在經濟下行週期中足夠有韌性。

同時,**具有穩定現金流、規模化能力和重資產壁壘的項目將更加受青睞,**相較於以往關注新消費品牌商業模式的創新性,如今投資機構更加關注品牌是否足夠的穩健。

拉長時間軸向前看,儘管當前中國經濟面臨一些挑戰,但作為刺激經濟重要動力的消費板塊整體仍呈現復甦態勢。

未來,能夠通過降本增效提高盈利能力、有健康穩定的渠道庫存、積極佈局和拓展新興市場/渠道的品牌,方能從容應對市場和資本的審視。

本文來自微信公眾號“瀝金”(ID:Finding_Gold),作者:瀝金。