腫瘤專科領域跑出“黑馬”,美中嘉和IPO之路是否“平坦”?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。1小时前

近年來,醫療專科各細分領域接連跑出上市企業。繼海吉亞之後,腫瘤專科又上市一家民營企業,美中嘉和醫學技術發展集團股份有限公司(以下簡稱:“美中嘉和”)在2024年完成搶跑,順利在港股上市。

回顧在國內腫瘤高端診療市場深耕的這十年,美中嘉和完成四輪融資,累計獲得29億元資金支持,其中不乏中信產業投資基金、石藥集團這樣的頭部機構。如今,在第三次遞表港交所後,終於跨過了這道關。那麼,備受青睞的美中嘉和上市後的路是否依舊“星途坦蕩”?

營收連續上漲,但“變現”才是最大挑戰

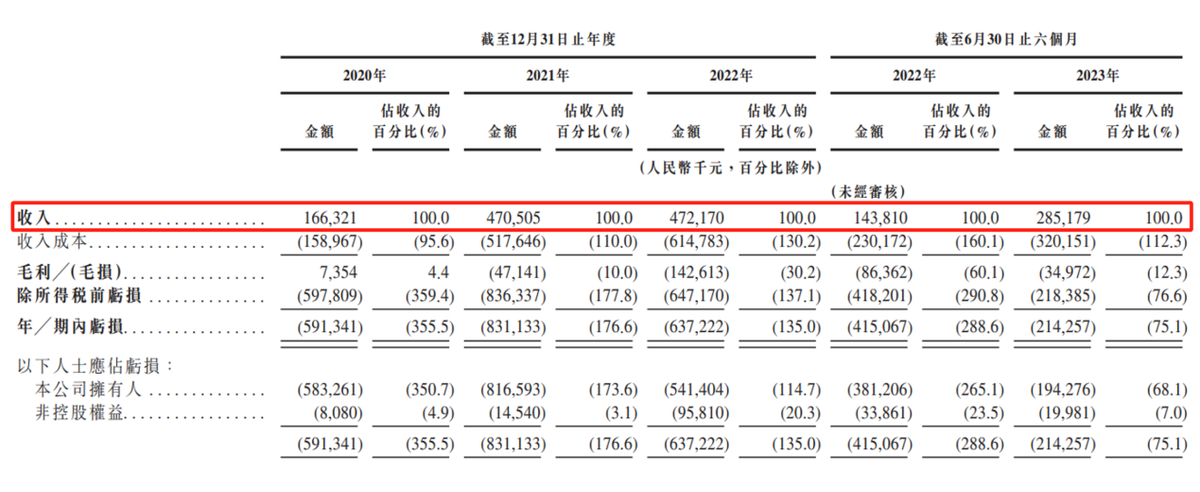

招股書顯示,美中嘉和是國內一家腫瘤醫療服務提供商。近年來,美中嘉和業績呈現高速增長態勢,2020年至2023年上半年期間,美中嘉和的收入分別為1.663億元、4.705億元、4.722億元、2.852億元,複合增長率超過50%。

從兩大業務的收入情況來看,目前醫院業務和醫用設備、軟件及相關服務業務的佔比較為接近:醫院業務收入由2020年的8351.4萬元增長至2022年的21839.2萬元;醫用設備、軟件及相關服務收入由2020年的8280.7萬元增長至2022年的25377.8萬元。

總體來説,美中嘉和不只是整體業務在上漲,細分的兩大業務也都呈現上升趨勢。

而業績持續增長的背後,一方面得益於企業自身過硬的技術實力和品牌價值。目前,美中嘉和是國內排行第二的私立腫瘤醫療集團。根據弗若斯特沙利文報告,按2022年的收入計,美中嘉和於中國民營腫瘤醫療服務市場所佔市場份額為0.5%。

同時,報告還顯示在中國所有民營腫瘤醫療集團中,截至2022年12月31日的自營或託管腫瘤醫療機構數目計,美中嘉和排名第二。

此外,核心技術方面,在歐美國家,主流的MDT療法已成常態。據弗若斯特沙利文報告,2022年美國採用MDT模式的比率接近80%,英國則通過立法的方式要求每一位癌症患者都需經過MDT綜合治療。而國內同年採用MDT模式的比率僅為6%。

對比來看,美中嘉和已然是國內鮮有的能夠提供MDT服務的民營醫療機構之一,這也使得其在一眾腫瘤服務機構中脱穎而出。

另一方面,在擁有技術優勢的基礎上,美中嘉和不斷拓寬服務網絡,已在廣州、上海、大同擁有六家運營中的自營醫療機構。

具體來看,據招股書數據,在2020年、2021年、2022年,以及2023年上半年,美中嘉和公司醫用設備、軟件及相關服務的企業客户也在持續增長,分別達到了29家、88家、77家、47家。由此,服務網絡的擴張確實為其營收的持續增長帶來了動力。

值得注意的是,儘管擁有放療中心的網絡效應、高端的品牌價值,也擁有全球技術前沿的診療團隊,但美中嘉和仍然面臨成本增加,持續虧損的難題。

招股書數據顯示,2020年、2021年、2022年以及截至2022年及2023年6月30日止六個月,美中嘉和分別錄得經調整虧損淨額3.187億元、4.876億元、4.712億元、2.501億元及2.14億元;產生毛損4710萬元、1.426億元、8640萬元及3500萬元。

由於拓寬服務網絡後,新開設門店的業務量也相應增加,導致設備耗材成本、人工成本、銷售成本、行政成本也在大幅度增長。

收入高漲的同時,仍舊無法抵消高額的支出,“入不敷出”的困境之下,加速變現是美中嘉和接下來的重中之重。身處高速增長的細分賽道,美中嘉和是否會一直堅挺?

腫瘤專科這門生意,能否撐起美中嘉和的上市夢?

宏觀來看,腫瘤專科服務市場目前仍處於早期的快速發展階段,賽道尚未觸及天花板,未來的路還很長。

弗若斯特沙利文報告顯示,中國私立腫瘤醫療服務市場的市場規模從2016年的189億元增長到2022年的530億元,複合年增長率為18.7%,預計2026年將達到1092億元,2022年至2026年的複合年增長率為19.8%。

因此,對於已經入局的企業來説,如何保持企業自身的成長性和業務增長能力更為重要。

而從行業的現狀來看,腫瘤醫院具有技術壁壘高、入局門檻高等特點。美中嘉和入局較早具備先發優勢,在核心技術上手握MDT模式,也處於領先水平。

由此可見,短時間內美中嘉和無需擔心存在太過激烈的同業競爭。而長期來看,腫瘤醫療服務的長遠發展離不開市場佈局和先進設備。

目前,率先上市的兩大競爭者美中嘉和海吉亞,兩者發展路徑有所不同。海吉亞的旗下醫院多數為三四線城市的二級醫院,採取的是“農村包圍城市”戰略;美中嘉和早期的重點則是一二線城市。

而就市場需求而言,弗若斯特沙利文數據顯示,2019年,我國三線及以下城市腫瘤醫療服務市場規模佔比最大,達57.4%,市場規模逐年增長。從發病人數來看,我國癌症發病人數在三線及以下城市最多,佔比為75.1%。

因此,市場需求方面,三線及以下城市佔比更大,目前主攻一二線城市的美中嘉和還有大片“領土”可以去開拓,長期增長空間值得期待。

與此同時,美中嘉和目前首選一二線城市,這也與當地腫瘤治療設備保有情況有關,好的醫療服務離不開好的醫療設備。而在這一方面,一二線城市明顯強於三線及以下城市。

弗若斯特沙利文數據顯示,2019年,我國三線及以下城市每百萬人口的放療設備比例低於一線和二線城市,為22.4%。未來,三線及以下城市腫瘤治療行業隨需求較高大概率會進入高速發展期,應對需求的增長。

因此,長期來看,美中嘉和擁有較大的成長空間。高速增長的賽道、成熟的技術、領先的市場佈局或許能夠撐起美中嘉和的上市路。

結語

此次,美中嘉和緊隨海吉亞的步伐,踏上IPO之路。拆分來看,高速增長的細分賽道是腫瘤醫療服務的“底層背景”,技術優勢是企業的“最強支撐”,而變現能力則是企業行穩致遠的“鋪路石”。

如今,三者佔其二的美中嘉和已經成功走完了上市的前半段,接下來若能順利提高自身“變現能力”,那麼美中嘉和的未來大概率是一片坦途。

作者:土耳其熱氣球

來源:港股研究社