湖北消金成了被執行人_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体45分钟前

新年伊始,湖北消費金融股份有限公司(下稱“湖北消金”)就成了被執行人。中國執行信息公開網顯示,1月3日,湖北消費金融被列為“被執行人”,執行法院為武漢市武昌區人民法院,執行標的6.05萬元。

這已不是湖北消金首次被列為“被執行人”。在此之前,湖北消金歷史上已經有4次成為“被執行人”的記錄,合計被執行金額73.16萬元。2022年,湖北消金分別於4月、11月兩次成為被執行人,執行標的金額分別為22.65萬元、50萬元;2023年6月、8月,湖北消金兩次成為被執行人,執行標的金額分別為400元、4660元。

作為消費金融公司,自身作為被告/被執行人的情況並不多見,更為常見的是消金公司以原告人的身份起訴借款人,湖北銀行作為原告訴訟案件就有上萬起。企查查顯示,截至目前,湖北消金以原告身份起訴他人的司法案件高達13515起,案由多為借款糾紛相關。

值得一提的是,在2023年8月的執行案件中,湖北消費金融是以金融借款合同為糾紛發起訴訟的原告方,最終卻成為“被執行人”。

據業內人士介紹,消費金融公司被起訴的原因可能是違反相關法律法規,比如違反了消費者權益保護法、利率法等,或者是採用了不當的銷售手段,例如虛假宣傳、誤導消費者等,從而引起糾紛。

從監管處罰來看,湖北消金在開展業務時確實存在違法違規情況。2023年8月,因貸款三查不到位,導致貸款資金被挪用等原因,湖北消金被國家金融監督管理總局湖北監管局罰款20萬元。9月份,湖北消金再收罰單,因貸款核心職能外包,時任湖北消金總裁助理兼任深圳管理中心總經理周宗文被警告。

從消費者投訴的情況來看,湖北消金存在的問題或更多。截至目前,黑貓投訴上已收錄了1536條消費者投訴,內容涉及高額利息、暴力催收、私自授信、違規收取擔保費、砍頭息等等。

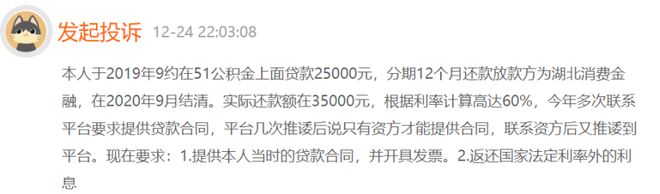

比如2023年12月,有消費者投訴稱,其於2019年9月在51公積金上面貸款25000元,分期12個月還款放款方為湖北消費金融,2020年9月結清時實際還款額在35000元,利率高達60%。

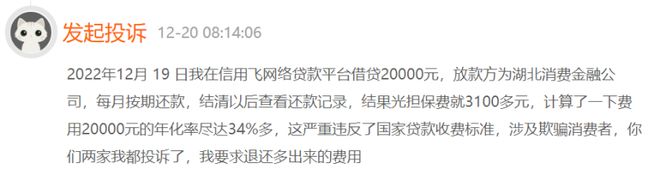

還有消費者投訴湖北銀行“聯合信用飛欺騙消費者,砍頭利息”,其於12月 19 日在信用飛網絡貸款平台借貸20000元,放款方為湖北消費金融公司,每月按期還款,結清以後查看還款記錄,其中擔保費高達3100多元,費用的年化率超34%。

對於收取砍頭息的問題,早已司法案件證實湖北銀行存在收取砍頭息的情況。2021年10月,廣東省深圳市福田區人民法院在中國裁判文書網上披露的一份判決書顯示,2017年鍾某與湖北消費金融簽訂《個人消費貸款合同》,借款20萬元用於個人消費,貸款期限36個月。合同項下的貸款利率為年利率19.2%。同時,湖北消金以“提供消費金融諮詢等服務”為由收取貸款金額的3.4%,並於放款日一次性收取了服務費6800元。

而根據《中華人民共和國合同法》第二百條規定,借款的利息不得預先在本金中扣除,利息預先在本金中扣除的,應當按照實際借款數額返還借款並計算利息。

因此法院認定,湖北消金在向鍾某發放貸款的當日收取了服務費6800元為“砍頭息”,本案借款本金實際為193200元(200000元-6800元)。同時,法院認定,湖北消金收取的利息、罰息、複利、滯納金、違約金均屬於利息,而湖北消金起訴時主張的利息已超過了貸款本金年利率的24%,應當對利息進行調整。(內容來源|華博商業評論)