樂鑫科技業績超預期修復,Wi-Fi芯片龍頭走出“V底”了?_風聞

松果财经-38分钟前

2024年伊始,又到了A股開始業績披露的時間節點。

儘管A股業績預告序幕剛剛拉開,但為數不多的企業預告似乎還是透露出某些信號:2023年國內半導體企業的業績或許並沒有想象中的“差”,相反正在逐漸改善。

通過同花順問財進行篩選發現,截至1月16日,A股共有10只半導體標的發佈預計預告,其中中科飛測、北方華創、樂鑫科技等9只標的業績均同比去年實現較大幅度的增長。

此外,銷量的變化似乎也在印證這點。據SIA數據,2023年11月全球半導體行業銷售額480億美元,同比2022年增長5.3%,環比10月增長2.9%。據悉,這是2022年8月以來全球半導體銷售首次實現同比正向增長,也意味着全球半導體行業或許新的一年之際繼續走強。

而國內方面,結合2023年12月中國半導體領域投融資狀況,發現不論是融資數量還是融資額度,均環比11月明顯增強,資本市場融資熱度回暖。其中,芯片設計尤為受歡迎。

這一切似乎都在證明,或許全球半導體的“最冷時刻”即將逝去。

而當前其中作為“細胞”之一,也是Wi-Fi通信芯片龍頭的樂鑫科技或許也即將走出低谷期。

“活力”生態壁壘下,樂鑫科技完美展示其經營韌性

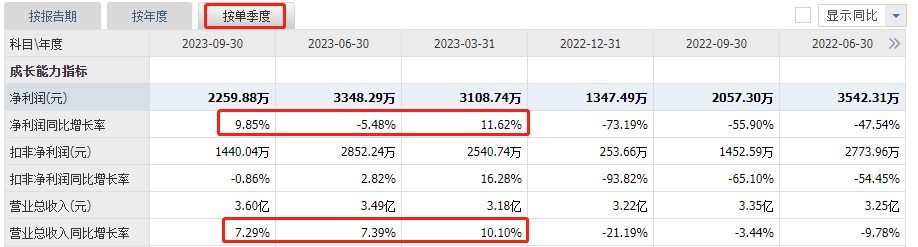

2022年,受半導體下游終端客户業務下滑影響,樂鑫科技業績增速轉跌,進入相對低潮期。財報顯示,2022年其營收同比2021年下降9.31%,扣非歸母淨利率更是下降61.41%。

進入2023年後樂鑫科技的經營狀況好轉,業績持續修復。尤其是從單季度來看,第四季度其營收修復速度顯著提升。

最新財報快報顯示,2023年度,公司實現營業收入 14.36億元,同比增加 12.94%;歸母淨利潤1.28億元,同比增加 31.67%。其中,第四季度實現營收4.09億元,環比第三季度增長13.52%,同比2022年同期增長27%,對比前三個單季度的增速明顯加快。

一是產品矩陣的不斷豐富與完善,使得其兩大產品線在2023年順利實現較快的增長。

其中,以藍牙芯片為主的高性價比產品線在2023年內增速顯著,從過去依靠已銷售 10 年的單一大單品 ESP8266,發展了Wi-Fi+BLE 組合的 ESP32-C3 和 ESP32-C2 兩大新品系列接力,帶來了新的主要增長動力;

而在高性能產品線方面,一方面,面對老產品的不足,樂鑫科技推出的新品ESP32-C3 解決了客户降本增效的需求,順利接位過去已為其扛住8年風雨的ESP32。另一方面,順應智能化浪潮,推出了面向語音和屏場景應用的ESP32-S3 新品,為其貢獻新的業績增量。

二是樂鑫科技良好的開發者生態,使得其保持軟件的多樣性同時,也為其產品帶來較明顯的差異化優勢,進而實現更多新客户和業務的拓展,且維持了在業內較高的議價能力。

翻看其歷年的財報數據發現,2020-2023年間樂鑫科技的營收年均複合增長率20%,營收增長穩定。期間的綜合毛利率雖然在行業大趨勢下逐年下滑,但總體保持一定韌性。

數據顯示,即使是在需求相對疲軟的2022年,樂鑫科技綜合毛利率依舊維持在39.98%,2023年再次回到40%以上的毛利率水平。對比同為無線芯片的同行可比公司全炫科技、博通集成2022年38.32%、25.71%的毛利率水平,樂鑫科技產品的議價空間明顯更大。

然而,相比樂鑫科技業績修復並上行的事實,更為值得注意的是,從更大的視角來看,樂鑫科技作為Wi-Fi 芯片半導體產業鏈中的龍頭之一,其財報數據的異常變動或許對於整個行業有着一定預示作用。

集成電路行業在某種程度上也是一個典型的週期性產業,其中庫存數據更能反映行業供需狀況。

過去,由於終端需求的疲軟,存量市場缺乏新的驅動力,導致整個行業面臨較大的庫存壓力,此時樂鑫科技儘管相比同行面臨較小的庫存壓力,但縱向對比過去,存貨週轉天數翻倍增長。

然而進入四季度,樂鑫科技存貨出清加快,庫存壓力困擾不復存在。相反,其在近日調研中表示,其四季度終端客户需求多,當前庫存略低於預期,一季度將增加存貨。

財報快報顯示,2023年期末樂鑫科技存貨餘額為 2.42億元,與上期末相比減少 2.07億元,同比下降 46.04%,迴歸正常水平。

“以小見大”,行業或上行修復

事實也正是如此,Wi-Fi 芯片行業或許正在脱離底部,開始進入震盪上行週期。

正如我們前文所述,當前全球半導體行業回暖跡象顯現,而其中,約佔全球半導體3%的份額Wi-Fi芯片也將在時代技術變革潮中順勢而行,迎來新的增長趨勢。

一方面,萬物互聯下,2023年已開始起量的Wi-Fi 6 需求將新進一步釋放。預計2025年,Wi-Fi6芯片在Wi-Fi芯片市場的佔比將達到九成以上。

另一方,Wi-Fi 7 新技術商業化進程加速,尤其是人工智能技術驅動下,終端智能化應用進一步多元化、大數據化,對Wi-Fi技術提出了更高的需求了。

而Wi-Fi 7具有更快的傳輸速率以及更多的頻段,理論速度比Wi-Fi 6快4.8倍,比Wi-Fi 5快13倍,能提供用户超低延遲、超大頻寬的上網體驗,被視為實現智能家庭應用與AR/VR等應用的關鍵無線通訊技術。

據瞭解,近日,Wi-Fi聯盟宣佈正式確認了Wi-Fi 7認證標準,並正式開始對Wi-Fi 7設備進行認證。而國內方面,工信部早已發佈徵求意見稿,相信離具體的實施措施正式發佈也不遠了。

事實上,2024年或是智能手機邁入Wi-Fi 7的元年。據悉,三星、蘋果將於2024年推出Wi-Fi-7手機,國內小米13、榮耀Magic 5等旗艦機型也已率先支持Wi-Fi 7協議,只待相關標準的落地。

總而言之,在終端智能化升級、Wi-Fi標準的更新等變革下,行業迎來新的發展機遇,進而助力產業走出當前的低谷期。根據第三方機構預測,預計2026年全球Wi-Fi芯片市場規模達將增長至252億美元。其中,到2026年全球Wi-Fi 7市場規模將達到70億美元,其增速相當可觀。

屆時,作為全球Wi-Fi 芯片銷量第一的樂鑫科技,又該如何抓住新技術商業化帶來的初期紅利,繼續遠航呢?

首先,多年來打造的生態壁壘,是樂鑫科技未來繼續進攻的最大倚仗。

相比單一的硬件供應商,樂鑫科技的差異化特點在於,購買硬件的客户必須在樂鑫科技的底層軟件操作框架上進行二次開發,當然也會嫁接其他企業的系統進入軟件生態中,為客户服務。

簡而言之,樂鑫科技採取的是B2D2B模式,即企業-開發者-企業模式。

這種模式最大的特點在於平台產生的“梅特卡夫效應”:當越多的開發者進入企業生態中時,就會在社羣中創造越多的內容,從而吸引更多的開發者進入。而開發者通常也是其他企業產品的開發人員,會傾向於將企業的業務帶給平台企業,進而該平台將進化成一個生機與商機都十足的生態圈,為企業貢獻源源不斷的創造力與生命力。

樂鑫科技正是通過這種集合了軟、硬件以及整體參考解決方案的一體化服務,為客户通過多元化、特色化需求的同時,成功地打造了其龐大的生態圈。

事實上,這同樣是英偉達如此成功、同為MCU科技企業的意法半導體其STM32系列能獨佔鰲頭幾十年的核心關鍵。

樂鑫科技官方資料顯示,基於 YouTube 上一些極受歡迎視頻的播放量粗略預計,其生態圈內參與的開發人員數已達到百萬級,開發人員IP更是覆蓋全球160多個國家,其中20%+來自美國,50%+來自歐洲國家,而對於海外營收佔比高達60%-70% 的樂鑫科技而言,歐洲和美國也正是其最主要海外市場。

硬件端海外市場的開拓與生態系統的構建相輔相成,助力樂鑫科技更好地走向國際市場。

因而,樂鑫科技能連續6年在Wi-Fi芯片領域實現全球出貨量第一,佔據35%以上的市場份額。當然這也反面説明了其生態壁壘仍在繼續增厚中。

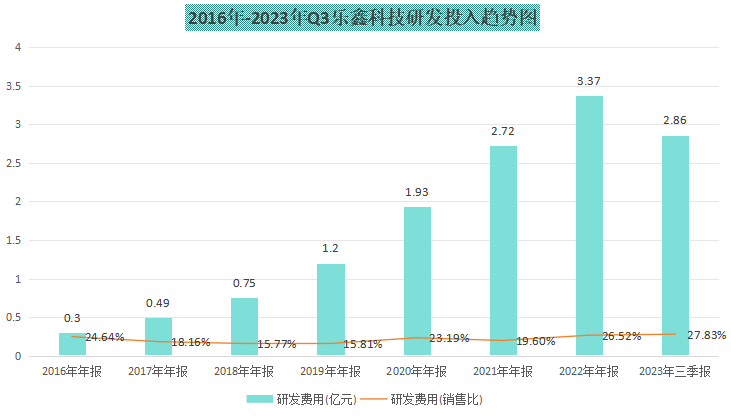

其次,持續高研發投入,是樂鑫科技多年來最大堅持,也是其生態圈“膨脹”的關鍵因素。

2020年-23Q其研發投入佔比整體上都維持在20%以上,累計投入研發費用10.88億元,相比之下其淨利潤累計實現4.68億元,兩廂對比可以發現樂鑫科技堅定的研發決心。

而其持續的研發投入也確實為其帶來相應的成果。資料顯示,其新推出的 ESP32-P4 和

ESP32-C5新品處理性能更為強大,擁有雙核 400MHz 主頻,還添加了編碼能力,廣受開發者的期待,預計將從明年開始為樂鑫科技貢獻更多收入。

其他新產品規劃上,預計今年上線第一款Wi-Fi6E產品ESP32-C5的產品線;之後就是 Wi-Fi 7。

AI 佈局上,其最新發布的ESP32-S3具備邊緣AI的語音應用 ,而 ESP32-P4 芯片則備視頻編碼能力,能滿足圖像識別功能。

據最新業績調研內容顯示,樂鑫科技計劃,未來五年將以每年20%增速繼續加大研發投入。

結語

總之,當前芯片行業脱離底部期跡象顯現。

對於企業而言,新技術迭代能為整個產業鏈的參與者們都提供機遇,此時技術先發成為內部角逐的關鍵。正如Wi-Fi 7新技術中,博通集成2022年就推出旗下首款Wi-Fi 7,此後又陸續推出多款組合性產品。相比之下,樂鑫科技Wi-Fi 7產品仍在研發中。

因此,儘管過去樂鑫科技一直能精準把握未來需求變動,並很好的實現新舊產品接力,但在Wi-Fi 7等新技術的出現之際如何更快速的走在行業前沿,又將成為其新的考題,也是樂鑫科技未來能否繼續右側上行的核心。

作者:南鷂

來源:松果財經