停不下來的瑞幸咖啡,要佔領加油站和醫院了_風聞

知危-知危官方账号-55分钟前

今年 1 月初,瑞幸宣佈開放了新的 “ 定向點位加盟模式 ”,而這意味着,瑞幸咖啡的加盟店,要開進醫院和加油站裏了。

“ 現在瑞幸無論做什麼,大家都不會意外了。” 一位關注咖啡賽道的從業者如是説。

瑞幸的商業風格素來是以迅猛、果敢著稱。2018 年至今,瑞幸跑出了一萬多家門店,在拿出生椰拿鐵這一爆款後,又與茅台聯名,打出另一張王牌醬香拿鐵。產品上,瑞幸幾乎保持着 1-2 周出一款新品的節奏。擴張上,去年夏天瑞幸剛剛新增了 “ 帶店加盟 ” 和 “ 新合夥人加盟 ” 兩種模式,今年年初又迫不及待地把 “ 定向點位加盟 ” 提上日程,醫院、學校、加油站等特殊點位都能開店。

佔領你的工作、休閒場景還不夠,瑞幸想在每一個你可能經過的地方插上旗子。

瑞幸的野心顯而易見,或者説它從未掩飾過自己的野心。

瑞幸的開店風格,素來是大開大合型的,加盟、自營兩手抓。

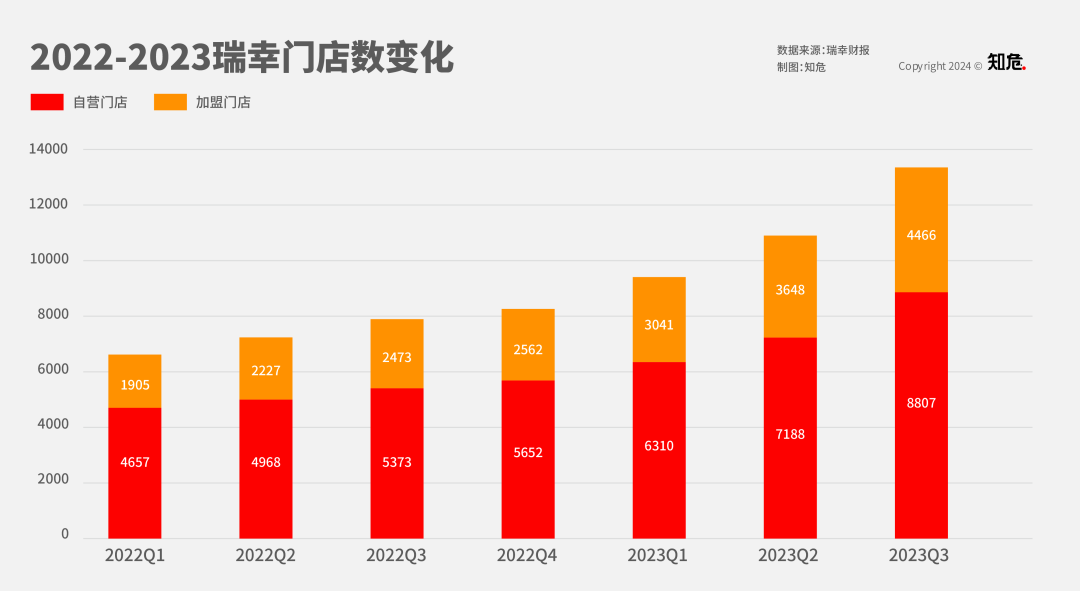

去年 11 月,瑞幸公佈 2023 年第三季度財報,其中提到,截至第三季度末,瑞幸共有 13273 家門店,包括 8807 家自營門店和 4466 家合夥人門店( 即加盟門店 )。( 注:總門店數中包含 11 家新加坡門店 )

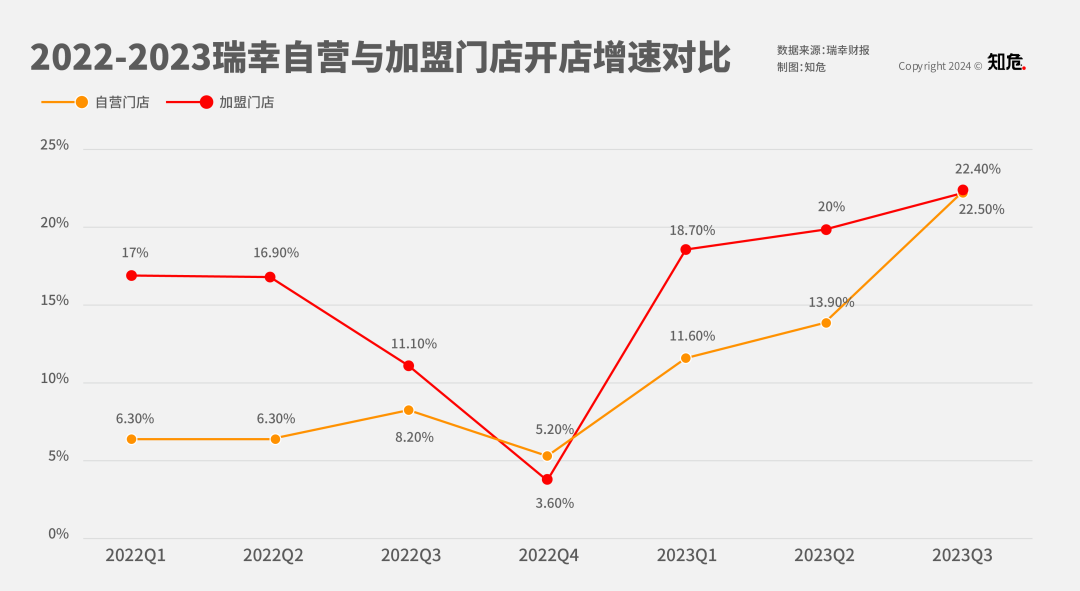

2022 年至今,瑞幸加盟門店的開店增速幾乎一直高於自營。2022 年 Q1,瑞幸加盟門店在總門店數中佔比 29%,不到一年的時間,這一數字被刷新至 33.7% 。

加盟門店無疑是給瑞幸帶來增長的重要變量之一,這也就不難理解瑞幸為什麼要使盡渾身解數開放各類加盟模式。

而且,加盟門店給瑞幸帶來的收入也不容小覷。

單看 2023 年三季度的表現,瑞幸所有門店總營收 72 億元,其中瑞幸自營門店的收入為 51.41 億元,較去年同期增長了 79.3%。而加盟門店該季度收入為 18.408 億元,同比增長 104.7% 。

由此來看,加盟是能給瑞幸帶來高增速的,是瑞幸持續增長的 “ 靈魂 ”。

另外,瑞幸從創立之初,主打的就是輕店型,與傳統的咖啡店主打場景消費,店內有大量休息空間不同,瑞幸即拿即走的店面模式也是其成功的秘訣之一。從這一角度看,開在加油站、學校等定向點位,也是瑞幸擅長的輕店型的另一種延伸。

連鎖飲品行業創業者北樂( 化名 )對知危表示,瑞幸把店開進加油站,不算新奇,更是瑞幸在現階段的自然選擇,“ 品牌規模做到一定程度之後,必然要往低成本、多場景的方向去變現。像賽百味也能開進加油站、地鐵一樣。”

也就是説,瑞幸自身風格使然,把店開進犄角旮旯是早晚的事。更何況,瑞幸還在面臨整個咖啡、茶飲行業的 “ 內卷 ” 之勢,當鋪位的爭奪進入白熱化,瑞幸也不得不警惕隨時可能沒店可開的危機,所以必然要挖掘更多能開店的場景。

瑞幸目前已經逐漸暴露出來的問題就是,店與店之間的半徑在縮短,區域保護成了偽命題。

“ **瑞幸在一線城市的一些點位基本上是半飽和的狀態了。**別的品牌兩家店可能相隔 1.5 公里,瑞幸可能就是 1 公里,門店密度太高。” 北樂表示。

以北京市朝陽合生匯為例,目前合生匯商場屬於北京市內數一數二的核心商圈,聚集着 200 多家店鋪。瑞幸在合生匯商圈內就有 3 家門店,分別位於商場 B1 層、商場 4 層和商場隔壁的合生匯寫字樓內,三家店彼此的間隔也就 100 米左右。

吃透商圈、寫字樓、街邊店鋪,瑞幸到了一個必須找增量的階段,而此前的品牌知名度、規模效應也讓瑞幸有能力找到增量。

“ 以後在飛機、高鐵上喝到瑞幸也不值得驚訝了。” 北樂説。

如果説,以前的故事裏,瑞幸靠開店,靠加盟,靠釋放多種加盟模式一路狂飆,為的是儘可能多地爭奪市場份額,提升規模化效應,那麼現在以及未來的故事裏,瑞幸反倒可以用規模化做更多事情,繼續滾雪球。

無論哪個行業,但凡是開始用加盟的方式拓展市場,都會被外界先下一個 “ 要完了 ” 的定義。

原因是,開放加盟無疑是最快捷的提高市場份額的方式,但伴隨而來的也是對於品牌形象的部分犧牲,和對產品質量的部分讓步,這些曾是很多連鎖品牌,尤其是餐飲業無法解決的問題。

然而,至少目前來看,瑞幸把加盟這步險棋走得還算順利。瑞幸的加盟商越多,瑞幸這個品牌在加盟商身上就更有話語權。品牌在開放加盟的過程中,速度過快,犧牲品質,速度過慢,容易出現加盟商各自為政的局面。瑞幸的瘋狂拓店,一定程度上是用規模對抗規模帶來的危機。

簡單來説,正是因為瑞幸的門店多,才更好管理。北樂解釋,這也是在連鎖行業中的一個默認規則,門店越多,在管理中的各種細則才好落實,“ 因為即便出現如加盟商不配合營銷之類的爭議,解決掉大部分店面就可以了,剩下的店面也不得不跟上來。”

另外,瑞幸在供應鏈上的優勢頗為顯著。從咖啡豆、糖漿、奶製品、包裝袋等原材料供應,到出品的標準化流程,瑞幸已經形成了完整有序的供應鏈體系,對於擁有加盟模式的品牌來説,供應鏈也是重要的收入來源。

而供應鏈優勢,也需要規模來做支撐。瑞幸擁有自建咖啡烘焙工廠,2022 年生豆採購量超 3 萬噸,每推一款新品就意味着要談下一款新口味奶製品或糖漿的供應……要吃得下如此龐大的上游資源,瑞幸只能繼續開店。

北樂也提到,瑞幸出新品的節奏快,也是對加盟商的制約。

一方面,品牌持續研發,帶來刺激消費的新品,給加盟商帶來的利益是肉眼可見的。另一方面,連鎖品牌向來要警惕的一個問題是,加盟商容易為了節省成本而尋找三方供貨,品牌損失利益不説,產品品質也會出問題。“ 新品推出的節奏快,幾天就換一款新品,多一個原材料,加盟商也很難找別的渠道。”

在咖啡從業者李旭( 化名 )看來,現在咖啡行業的格局就是 “ 瑞幸和其他品牌 ”,這個其他品牌中包含了星巴克、Costa 等全球知名企業。

他表示,瑞幸在規模上的執念,一定程度上就是收編,“ 拉山頭 ” 的行為。例如瑞幸開放的帶店加盟模式,實際上就是把街邊所有可能進行商業經營活動的店面,都套上瑞幸的名字,或者把經營不下去的獨立咖啡店,也拉進自己的陣營。

“ 瑞幸只會儘可能地吞,越吞越多。” 他説。

現在的瑞幸,沒有對手。

並不是説瑞幸強到任誰都分不了它的蛋糕,而是字面意思上的,瑞幸在商業模式、產品等方面,沒有真正的競品。

以前人們還能説瑞幸是攪動中國咖啡市場的一條鯰魚,現在這條鯰魚早已成為了巨型怪物,行業裏的其他玩家不得不打起精神來。

先是數量壓制同類型連鎖品牌。北樂表示,瑞幸有望衝擊 3 萬家店,成為咖啡行業的 “ 蘭州拉麪 ”。“ 現在整個茶飲咖啡賽道,門店數最多的是蜜雪冰城,國內有兩萬多家。瑞幸的速度,一年能開 3000 多家,追上蜜雪冰城理論上不算難事。” 一個咖啡品牌,能做到跟蜜雪冰城這種低價位的奶茶品牌差不多的門店數量,這對於其他的咖啡連鎖來説壓力倍增。

前幾年,Manner、M Stand、Seesaw、挪瓦咖啡等資本市場的寵兒,現在也跑不快了。李旭説,實際上市面上的這類咖啡連鎖,做的東西都和瑞幸完全不同,商業模式上就沒法觸及瑞幸的底盤,更像是它們彼此在纏鬥,而瑞幸還在自己的曠野裏跑。

再是心智壓制。大可( 化名 )是一位獨立咖啡店主,她告訴知危編輯部,瑞幸像是咖啡這行的參考座標一樣,“ 價格不能貴過瑞幸,口味不能差過瑞幸,甚至瑞幸有了醬香拿鐵,客人也會來問你有沒有。”

在他們眼裏,一家還沒積累起穩定客源的獨立咖啡店,方圓 1 公里以內要是開了一家瑞幸,“ 那就是滅頂之災。”

咖啡行業裏有一個一直奉行的觀念:以後,懂咖啡,對咖啡品質有更高要求的人會越來越多。但北樂也坦言,“ 還是那個邏輯,瑞幸現在走的路沒人踏足,大家都是在外面打轉。當消費者對咖啡的要求變高,獨立精品咖啡店勢必能賺到錢,但這不代表瑞幸賺不到,因為瑞幸佔據的是高頻次、剛需咖啡消費這座山頭。”

瑞幸的悲喜,可能和其他連鎖咖啡品牌並不相通。

北樂認為,接下來瑞幸自己的課題還是在管理能力上。“ 他解釋,不擅長管理的品牌可能在門店數百破千的階段就垮掉了。

“ 連鎖行業裏擴店階段大概分為 1- 100、100- 1000,1000-10000 三個階段。第一個階段看的是品牌的特殊性,也就是做品牌的能力,比較基礎。第二個階段考驗的是品牌怎麼樣用錢去打規模,看的是團隊內部的孵化能力、市場營銷能力,中間還會摻雜大量的服務商、加盟商管理的問題。第三個階段看的更多是大的策略方針,比如蜜雪冰城就是堅定地走低價路線,方向明確都不會出太大亂子。最難的就是第二階段,瑞幸從第二階段熬過來,並且在第三階段也落實得很好,後面應該不會太難,但還是要走走再看,畢竟現在門店太多了。”

正在經歷從 100 到 1000 的咖啡品牌不在少數,Manner、M stand 等都在經歷爬坡期。能否熬過最難的管理、運營問題,直接關係到品牌的壽命。

咖啡是捲起來了,至少在瑞幸模式之後,在 9 塊 9 之後,大家被迫捲起來了。

但,咖啡也還沒徹底捲起來,相比隔壁茶飲行業,咖啡還是個需要大量時間進行市場教育的舶來品。“ 卷完價格卷新品,卷完新品卷品質,卷完品質卷品牌,卷完品牌看誰流量大。” 大可對咖啡賽道的卷無止境早已習慣。

“ 茶飲已經進化到下個階段了,就是立意。比如霸王茶姬講東方茶的故事,喜茶、奈雪也都開始做一些精神層面的東西。咖啡現在還在做認知,做滲透,做規模,還沒到上價值講故事的時候。” 在李旭看來,號角還沒吹響,現在咖啡行業還遠遠沒到真正該焦慮的時候。

畢竟,行業連酒足飯飽都還沒達到,下一步從何説起呢?