2023年國民經濟運行狀況解讀_風聞

万庚数科-1小时前

一、總述。

據國家統計局初步核算,2023年全年我國國內生產總值126.06萬億元,按不變價格計算,比上年增長5.2%,經濟走勢整體向好,主要預期目標圓滿實現。

按產業計,第一產業增加值8.98萬億元,比上年增長4.1%;第二產業增加值48.26萬億元,增長4.7%;第三產業增加值68.82萬億元,增長5.8%。服務業恢復增長較快,工農業保持平穩運行。

按季度計,一季度國內生產總值同比增長4.5%,二季度增長6.3%,三季度增長4.9%,四季度增長5.2%。對比之下,下半年宏觀經濟走向更加穩定,雖然受美元加息和國內地方債務影響,貨幣政策和財政政策受限較多,但依然發揮了不錯的逆週期調節作用,維持着經濟局勢基本面的長期向好。

本文將通過對多組關鍵數據的分析,來解讀2023年我國宏觀經濟走向與特點。

二、增長起伏中趨穩,消費帶動力突出。

(數據來源:國家統計局)

從2019年到2023年,儘管受到全球性公共衞生危機的影響,但得益於有效的宏觀經濟調控和結構性改革的推進,我國GDP總量呈持續增長態勢,整體經濟實力不斷提升。

增長率方面,由於外部需求疲軟疊加內部結構調整壓力,我國GDP增長率頻繁波動,在2020年、2022年有較大幅度下降,分別為2.3%、3.0%。但值得肯定的是,近年國內GDP增長率愈發趨穩,2023年回升至5.2%。且無論與國外主要發達經濟體、或全球整體經濟增長率相比,我國均處於其上,反映出我國經濟的較高發展韌性。

(數據來源:國家統計局)

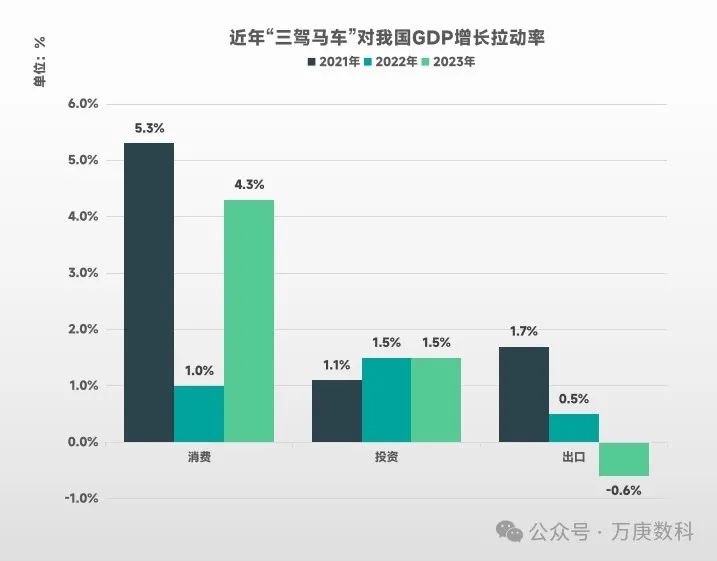

從近三年來“三駕馬車”(消費、投資、出口)對我國經濟增長拉動情況來看,消費的帶動力尤為突出,在2021年、2023年數倍於投資和出口。2023年,三者對經濟增長的貢獻率分別是82.5%、28.9%、-11.4%。未來,隨着促消費政策持續出台以及經濟走勢趨穩,消費潛力仍有着進一步得到釋放的可能。

投資和出口方面,對經濟增長的拉動力相對較低。特別是出口在面對國外需求疲軟、國際貿易保護主義抬頭等不利因素下,2023年轉為負值(-0.6%)。此外,近期人民幣匯率的大幅上漲也對出口競爭力產生了一定影響,未來短期內出口領域仍將面臨嚴峻挑戰。

投資對經濟拉動力較為穩定,主要源於政府長期持續的基礎設施建設支撐。據統計,2023年我國基礎設施投資比全部投資增速高約3個百分點,拉動全部投資增長1.3個百分點以上。而民間領域投資增速在2023年以來持續下降,在當前經濟市場復甦偏慢的背景下,多數民間投資持觀望態度,2024年或有待相關政策來刺激其入場。

三、社零回升加速度,餐飲消費潛力足。

(數據來源:國家統計局)

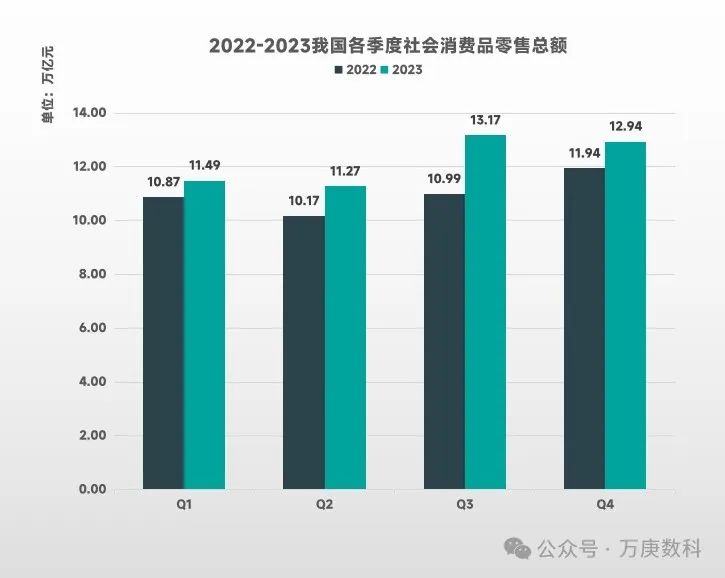

與2022年相比,2023年第一、二、三季度的社會消費品零售總額增加值呈逐季擴大之勢,增加值分別為(0.62、1.10、2.18萬億元),這也與上文中消費拉動GDP數據尤為突出相呼應。但另一方面,需求側消費復甦動力仍不夠不充足,由於CPI指數長期低位徘徊,10-12月份處於負值區間(-0.2%、-0.5%、-0.3%),使得第四季度社零總額增加值放緩至1萬億元。

各項細分CPI指數中,食品價格的下降較為顯著,以12月為例,同比下降達3.7%,使整體CPI下降約0.7個百分點。隨着春節假期臨近,居民外出就餐、走親訪友等帶動的食品消費更加活躍,或將有望助推CPI季節性回升。

(數據來源:國家統計局)

從拉動社零增長的主要領域看,2023年中,餐飲、服裝、煙酒、珠寶等商品消費增長率較高,皆在10%以上,特別是餐飲同比增長達20.4%。就各月份來看,餐飲收入的同比增速有五個月在25%以上,遠遠高出商品零售增速,其對整體消費量的帶動潛力極為充足。此外,其增速自2023年8月起保持連續上漲之勢,至12月份達30%之高。可以預見,2024年餐飲業仍將是帶動我國社零增長的主力軍。

四、工業與服務業:走出二三季度低谷,或邁入新增長期。

(數據來源:國家統計局)

縱觀2023年各月份的工業、服務業增加值增速,二、三季度明顯為增長窪地。而第四季度以來,兩者皆呈好轉之勢:

工業方面,隨着市場需求逐步恢復,新舊動能加快轉換,工業生產在11月份顯著回升,規模以上工業增加值同比增長6.6%,比上月加快2個百分點;12月份繼續保持6.8%的高增長。其中,**以汽車製造、電氣機械為代表的裝備製造業帶動作用比較明顯。**以12月份汽車製造業為例,其增加值同比增長20.0%,領跑規模以上工業領域。2024年,儘管外部環境複雜嚴峻仍會對工業恢復造成一定壓力,但是隨着擴大內需政策的持續顯效,及相關戰略性新興產業發展壯大,為我國工業增長打下了堅實基礎。

服務業方面,恢復勢頭較好。12月份,住宿和餐飲業,信息傳輸、軟件和信息技術服務業生產指數分別增長34.8%、13.8%。文化、體育和娛樂業,信息傳輸、軟件和信息技術服務業,租賃和商務服務業營業收入也都保持了兩位數以上的增長率。目前,我國人均GDP超過1.2萬美元,正處於居民消費結構快速升級時期,文娛、信息、醫療需求明顯增加。而從2023年看,第三產業同比增速雖高於第二產業,但在2022-2023兩年間平均增速為4%左右,低於2019年7%以上的同比增速,反映出其仍有較大增長空間。

五、外貿:持續承壓與小幅回升,貿易伙伴趨向多元化。

(數據來源:海關總署)

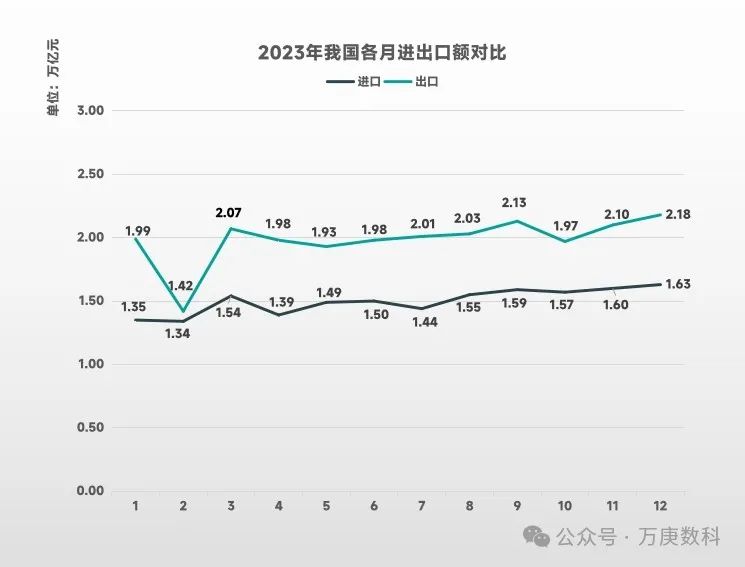

2023年,在世界經濟復甦乏力、全球貿易低迷的情況下,我國外貿規模持續承壓,12個月份中基本無顯著增長。但值得肯定的一點是,進出口總體量的向好態勢明顯:一、二、三、四季度皆保持小幅環比增長,特別是第四季度,十月、十一月、十二月的進口和出口額都是環比增長的,十二月份進出口總額達3.81萬億元,創月度規模歷史新高。同時,根據WTO最新數據估測,2023年我國在國際出口市場中的份額佔比約為14%,仍保持在較高水平,在全球產業鏈供應鏈中居於重要地位。

進口方面,雖然2023年我國進口額略有下降(-0.3%),但該數額是由進口數量和進口價格共同決定的,我國的進口數量其實是增加了2.9%,進口額的下降主要是進口價格下跌3.1%所導致。表明國內對進口商品的市場需求量是保持增加的。從具體品類來看,特色食品、母嬰用品、數碼家電等消費品進口額達1.95萬億元,較上年增長1.2%。此外,跨境電商進口等新業態新模式加快發展,初步統計,2023年我國跨境電商進口達5483億元,增長3.9%,遠超平均水平。

(數據來源:海關總署)

2023年,我國主要貿易伙伴中(佔比前五)東盟、歐盟、美國、韓國、日本的貿易額比重皆有一定下降,其中美國下降最多,達-0.82%。與之相對,近年來我國與“一帶一路”、及發展中國家的貿易往來愈發密切。據海關總署統計,2023年我國與“一帶一路”國家的進出口額達19.47萬億元,同比增長2.8%;佔我國進出口總額的46.6%,提升1.2個百分點。與拉美、非洲地區的進出口貿易額分別達3.44萬億和1.98萬億元,同比增長高達6.8%和7.1%。既有效對沖了歐美等發達國家的需求收縮風險,也充分體現了我國對外貿易伙伴的多元化趨勢。