NCBD | 2023年中國餐飲開關店報告_風聞

餐宝典-餐宝典官方账号-44分钟前

1

餐飲行業大盤發展概況

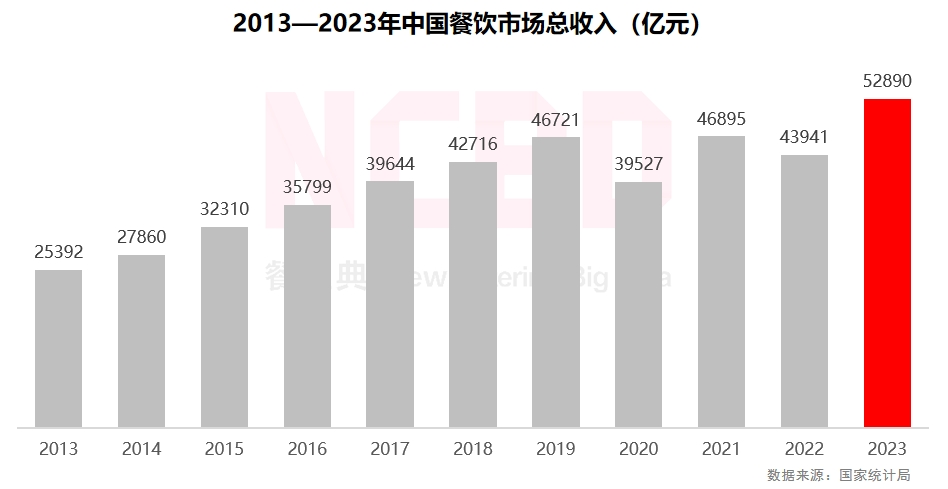

1、2023年中國餐飲行業收入達到52890億元,同比增長20.4%,這也是中國餐飲市場收入首次突破5萬億元大關,達歷年之最

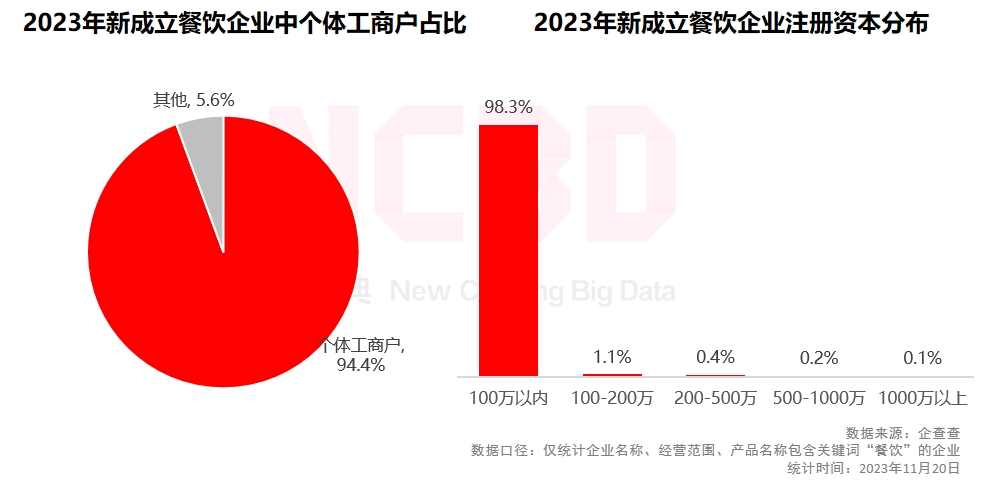

2、2023年,新增餐飲註冊量高達318萬家,注吊銷量為139萬家;餐飲行業迎來了非常特殊的一年,出現了瘋狂的“報復性開店”,同時也有大量門店關閉

3、2023年新成立的餐飲企業省份TOP5分別為:廣東、河南、山東、四川、浙江;其中廣東新成立餐飲企業數量超過30萬家,遠超其他省份

4、在2023年新註冊成立的餐飲企業中,個體工商户佔比94.4%,98.3%的新成立企業註冊資本在100萬元以內,“小餐飲”是餐飲行業的主力軍

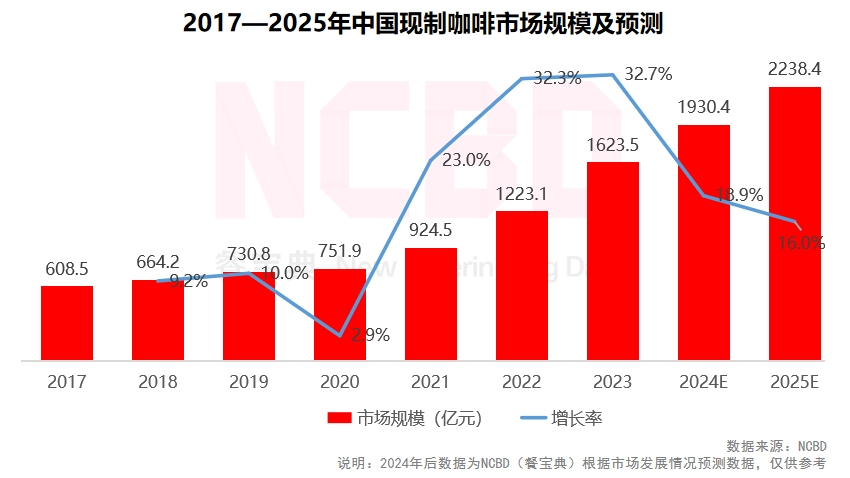

5、2023年,中國現制咖啡市場規模突破1600億元,達到1623.5億元,增長極為明顯;預計到2025年,中國現制咖啡市場規模將突破2200億元

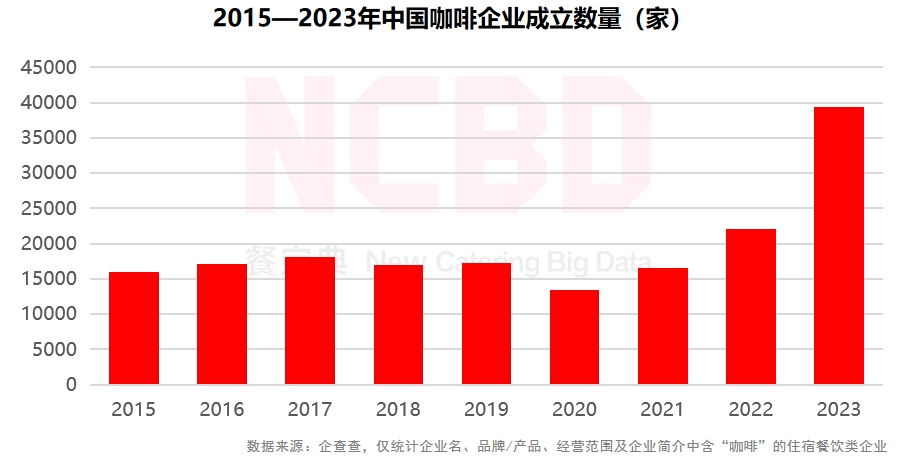

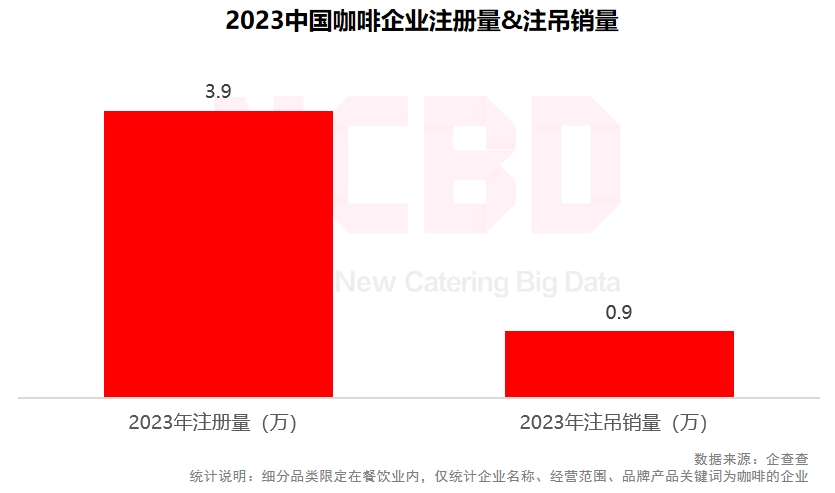

6、2023年,中國咖啡企業成立數量高達3.9萬家,接近4萬家,這一數據是2022年的1.8倍,創下新紀錄

7、2023年,新茶飲市場規模達到1933億元,預計到2025年逼近2500億元

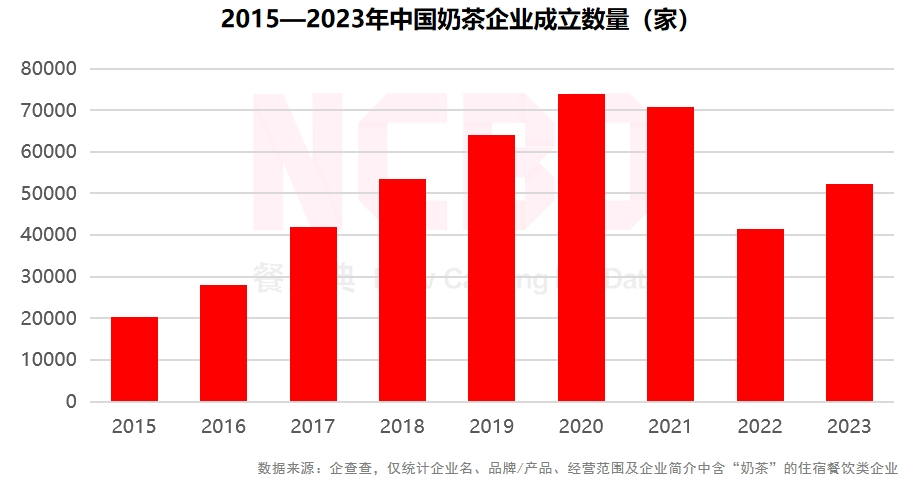

8、2023年,奶茶相關餐飲企業成立數量達5.2萬家;進入2024年,奈雪正式宣佈放棄子品牌“台蓋”;此外,快樂檸檬、伏小桃等品牌也出現大規模閉店,逐漸退出市場;未來,一些不具備競爭優勢的茶飲品牌將陸續被市場淘汰,行業集中度將進一步提升

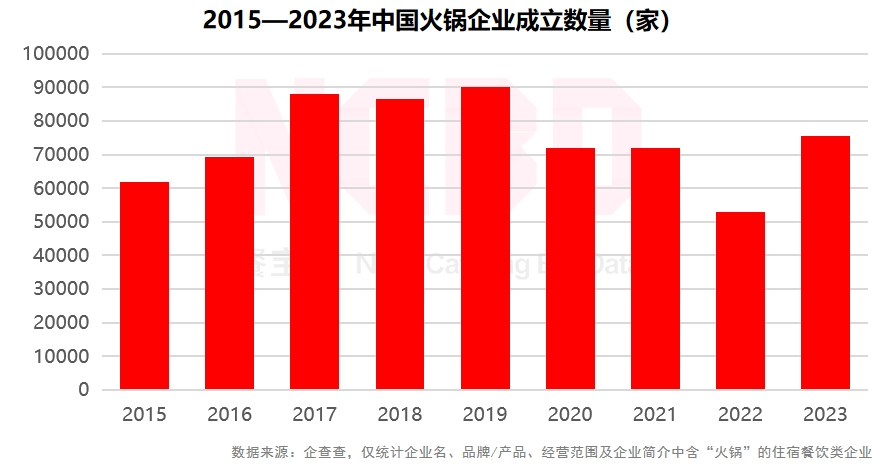

9、2023年,中國火鍋市場規模為9758億元,同比增長4.4%;預計2024年中國火鍋市場規模將突破10000億元

10、2023年,新成立的火鍋企業數量達到7.5萬家;當前火鍋行業的競爭非常激烈,內卷極為嚴重,有部分品牌將發力重點轉向了下沉市場;也有一些品牌出現了較大面積的關店現象

2

餐飲重點品類增長情況

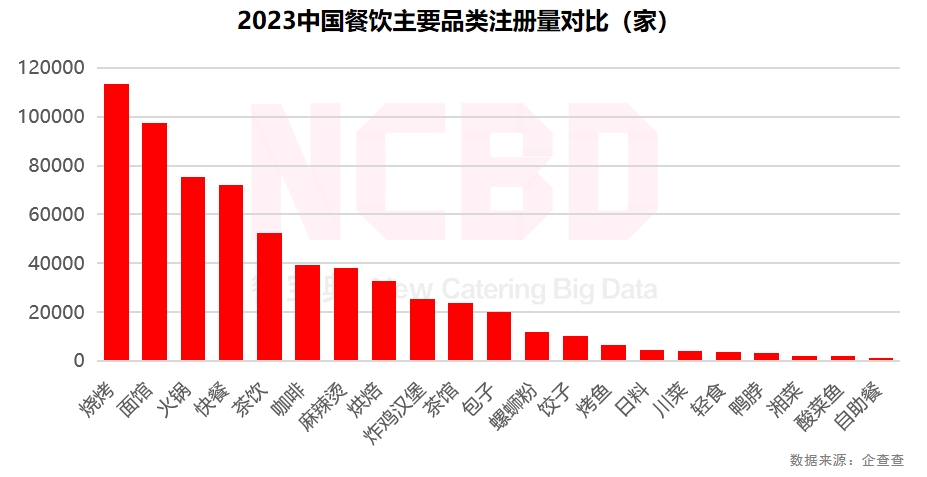

1、2023年,註冊量最多的五大餐飲品類分別是:燒烤、麪館、火鍋、快餐以及茶飲;自助餐、酸菜魚、輕食以及鴨脖等註冊量較少

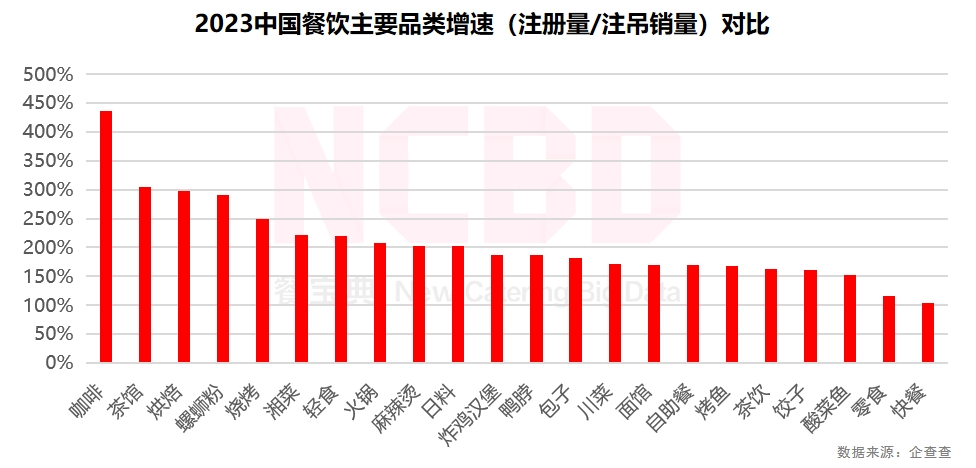

2、2023年,從主要餐飲品類的增速(註冊量/注吊銷量)來看,咖啡、茶館、烘焙、螺螄粉以及燒烤位居前五;其中咖啡的開關店比高達435.6%,遠超其他品類

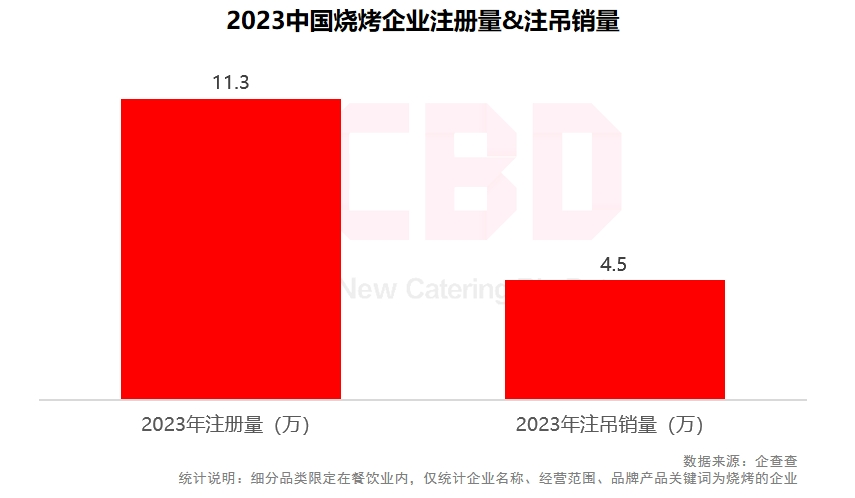

3、2023年,燒烤企業成立數量高達11.3萬家,在所有品類中是最多的;燒烤的注吊銷量為4.5萬家。2023年,淄博燒烤成為了現象級的話題,在淄博燒烤熱度的帶動下,大量餐飲創業者入局燒烤賽道

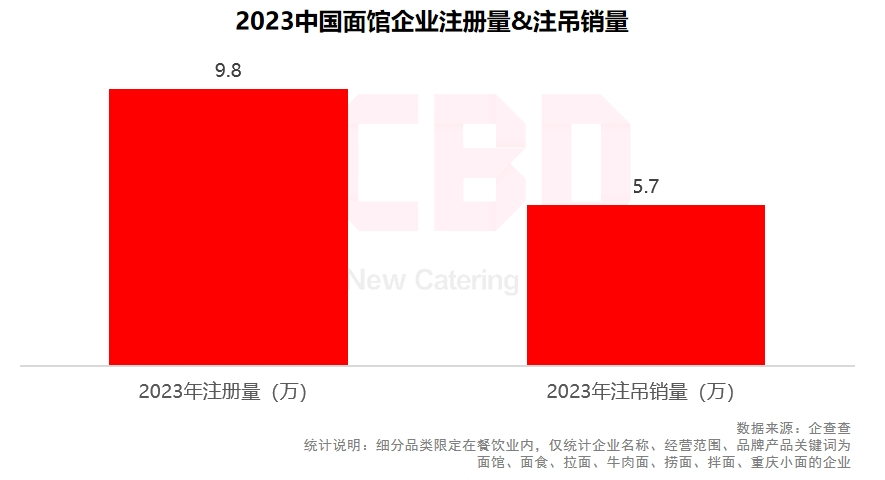

4、2023年,麪館相關企業成立數量達9.8萬家,注吊銷量為5.7萬家。這一年麪館的發展充滿了爭議,走進商場的陳香貴等“高端牛肉麪”被質疑賣不動了,開始開放加盟謀求發展;此外,和府撈麪等品牌也開始謀求上市

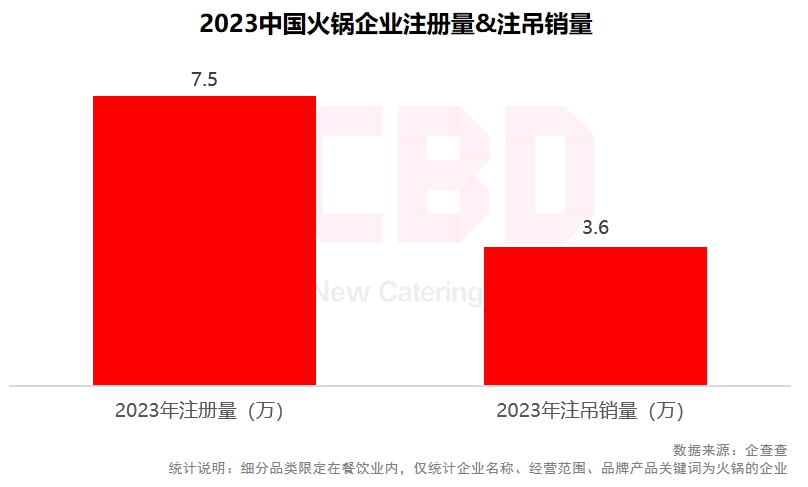

5、2023年,火鍋企業成立數量為7.5萬家,注吊銷量為3.6萬家;海底撈轉變經營思路,不再追求門店數量的增長,轉而嘗試更多場景、更多業態,着力多元化發展;同時,一些火鍋品牌紛紛將目光瞄準了海外市場

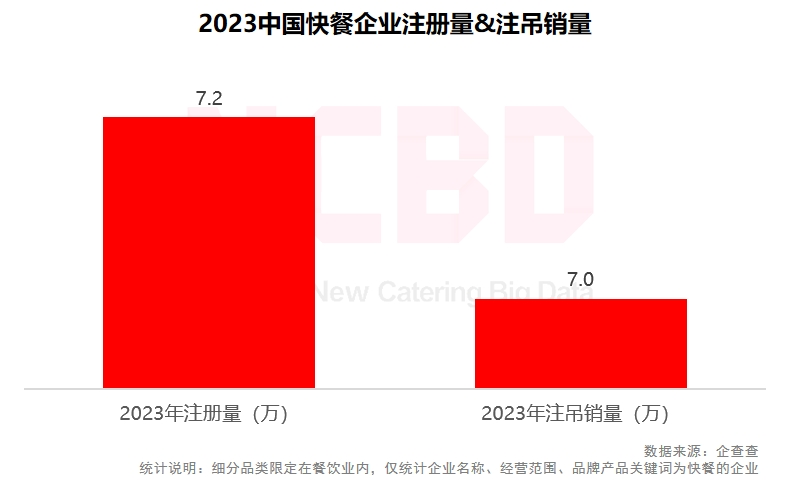

6、2023年,快餐企業成立數量為7.2萬家,注吊銷量為7.0萬家,關店量接近開店量,其開關店比在所有餐飲品類中是最低的,這在一定程度上説明快餐的競爭尤為激烈

7、2023年,茶飲企業成立數量為5.2萬家,注吊銷量為3.2萬家;茶百道、古茗、蜜雪冰城紛紛提交招股書,謀求上市;另有一些茶飲企業也傳出上市計劃;喜茶開放加盟後迎來了高速發展,門店數量激增;霸王茶姬同樣勢頭強勁,已完成31省份全覆蓋

8、2023年,咖啡企業成立數量為3.9萬家,注吊銷量為0.9萬家,增幅最大;瑞幸門店突破1.5萬家,庫迪咖啡一年狂開7000家店;在價格戰風靡之下,一批咖啡館成了炮灰;Seesaw等精品咖啡品牌受到衝擊,自降身價以求生存

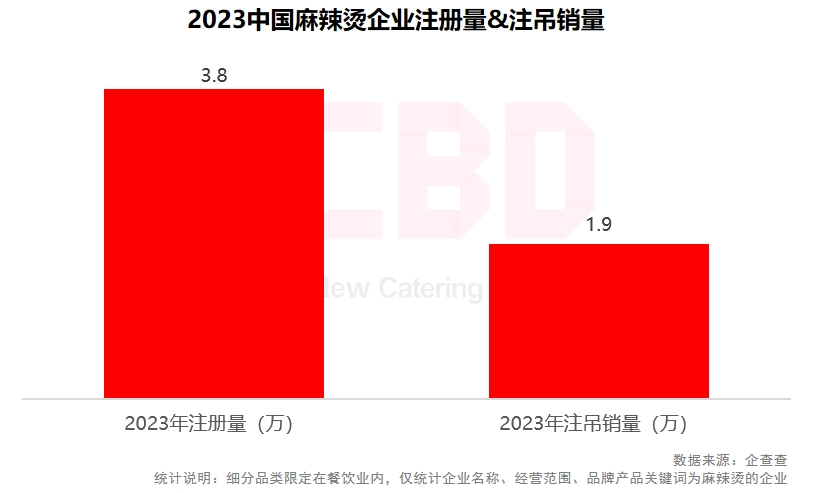

9、2023年,麻辣燙企業成立數量為3.8萬家,注吊銷量為1.9萬家;“年輕人吃不起麻辣燙”等言論頻繁出現;此外,張亮麻辣燙等連鎖品牌因食品安全問題被多次曝光

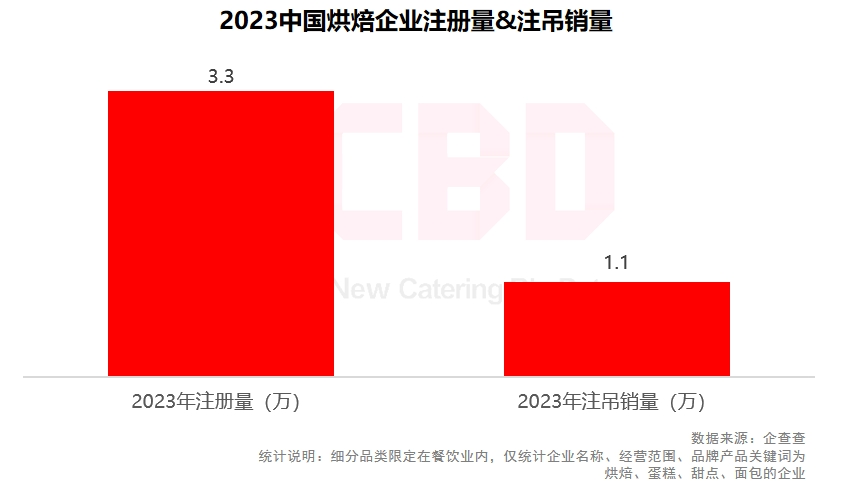

10、2023年,烘焙類企業註冊量為3.3萬家,注吊銷量為1.1萬家;虎頭局、墨茉點心局等新中式烘焙品牌急劇降温,遭遇大規模關店;此外,一些老品牌也相繼倒下

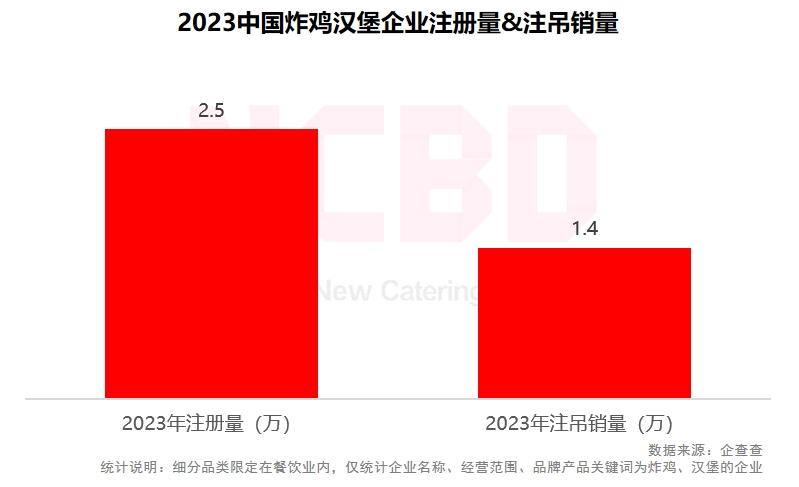

11、2023年,炸雞漢堡企業成立數量為2.5萬家,注吊銷量為1.4萬家;主打中式漢堡的塔斯汀繼續保持快速發展,在社交媒體上熱度極高;塔斯汀的迅速增長使得肯德基被迫“應戰”,推出相應的產品

12、2023年,茶館企業註冊量為2.4萬家,注吊銷量為0.8萬家;從增長情況來看,茶館僅次於咖啡,在創業者中熱度較高;這一年奈雪的茶正式進軍茶館,試圖尋找新的增長點;不過,茶館品類自身有較大的侷限性,未來能否成長為大品類仍有待觀察

13、2023年,包子企業註冊量為2.0萬家,注吊銷量為1.1萬家;近年來,各地出現了一些主打包子的品牌,它們在各自的區域內有一定影響力,憑藉豐富的產品組合覆蓋了更多的消費場景,其中一些也獲得了資本的青睞

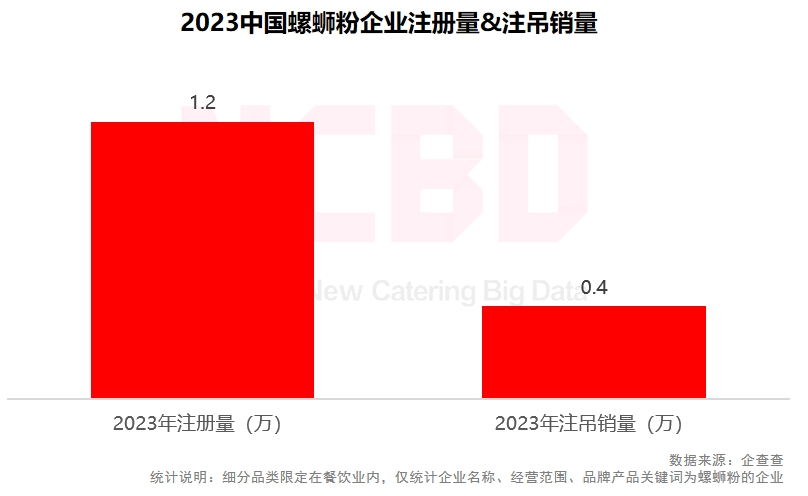

14、2023年,螺螄粉企業註冊量為1.2萬家,注吊銷量為0.4萬家;螺螄粉的開關店比達到290.9%;從近幾年的數據來看,螺螄粉熱度不減,對創業者有較大吸引力

15、2023年,餃子企業註冊量超過1萬家,注吊銷量為0.6萬家;喜家德重啓擴張,全年開店超過90家,其推出的鮮蔬鍋頗受消費者青睞;袁記雲餃則遇到了較大爭議,其所用原材料疑似預製菜,被網友斥為“虛假宣傳”

16、2023年,烤魚企業註冊量為0.7萬家,注吊銷量為0.4萬家;烤魚界的黑馬“半天妖”因為食品安全問題引發巨大爭議,品牌聲譽極大受損;這年年底,九毛九旗下的烤魚品牌“賴美麗”放棄原有的模式,開始“閉店升級”

17、2023年,川菜企業註冊量為4237家,注吊銷量為2469家;川菜品牌“麻六記”因創始人汪小菲及其母張蘭的一些言論,多次登上熱搜

18、2023年,湘菜企業註冊量為2223家,注吊銷量為1000家;在湘菜領域,除費大廚等繼續保持擴張外,還出現了一匹黑馬,即起源於西安的蘭湘子,憑藉超高的性價比與合夥人模式等優勢,蘭湘子的直營店已超過200家,進入國內多個城市

19、2023年,鴨脖企業註冊量為3129家,注吊銷量為1677家;2023年,主要鴨脖品牌開店數量遠低於上一年,部分企業的門店還出現了負增長;值得注意的是,曹氏鴨脖在2023年逆勢增長,且增速較快

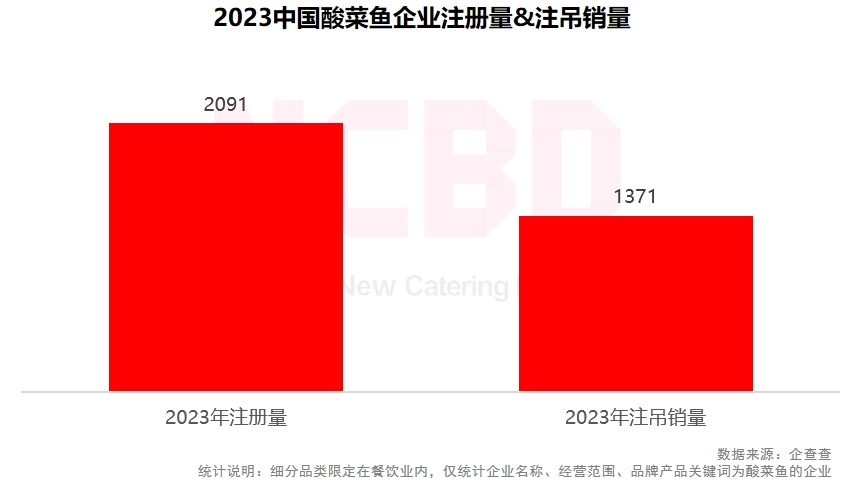

20、2023年,酸菜魚企業註冊量為2091家,注吊銷量為1371家;與前幾年的火熱相比,2023年的酸菜魚顯得有些落寞,熱度下降較為嚴重

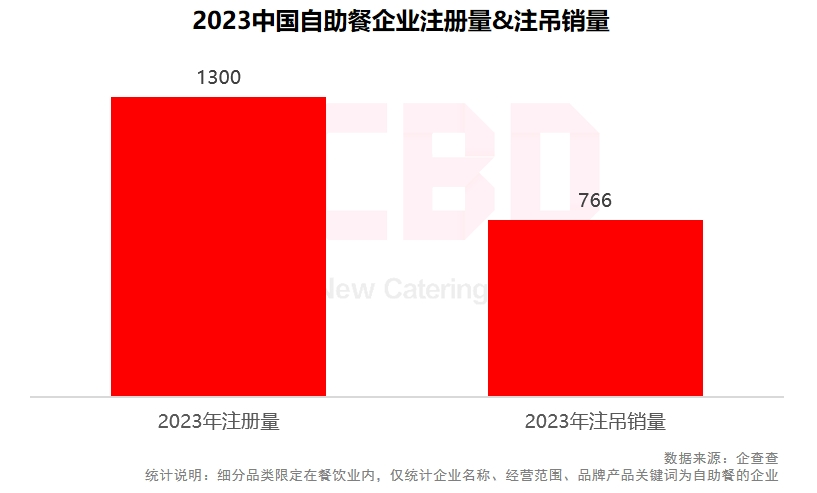

21、2023年,自助餐企業註冊量為1300家,注吊銷量為766家;近年來,自助餐的模式已經發生了變化,一些企業開始探索“品類+自助”的模式,給行業提供了新思路

3

2023年度中國餐飲十大關鍵詞

1、報復性開店

從2023年年初開始,中國餐飲行業就出現了報復性開店現象,在各大餐飲加盟展上,擠滿了想要尋找餐飲項目的創業者。2023年全年,新增餐飲註冊量高達318萬家。餐飲行業因為進入門檻較低、投資較小,成為了許多創業者的首選,其中不乏“餐飲小白”。

2、餐飲倒閉潮

從2023年下半年開始,“旺鋪招租”隨處可見。之所以會出現這種現象,很大一部分原因就是報復性開店。餐飲門店規模激增,但消費能力與消費水平並未同步增長,甚至還出現了“消費降級”。在各種平台上活躍的餐飲二手設備商,目睹了大量餐飲門店的關閉。在這些倒下的門店中,以盲目入局的餐飲小白開的店居多。這一年的倒閉潮也説明,餐飲行業雖然進入門檻較低,但實際上盈利門檻並不低。

3、餐飲價格戰

2023年,價格戰充斥各大品類,各種低價套餐隨處可見,極度內卷。其中,價格戰在咖啡領域尤為典型,庫迪與瑞幸的針鋒相對,將一杯咖啡的價格打到了10元以下,這導致一批咖啡店壓力山大而被迫關門。分析認為,之所以會出現價格戰,一方面是因為消費降級,一方面還是因為門店的產品、環境、服務等不夠有競爭力,試圖簡單粗暴地通過低價來吸引客流。此外,各大平台之間的競爭,也對價格戰有一定的助推作用。

4、衝擊萬店

2023年,瑞幸咖啡、肯德基、鍋圈食匯等品牌紛紛邁入“萬店俱樂部”;星巴克、古茗、茶百道、塔斯汀、庫迪咖啡、滬上阿姨、麥當勞、老鄉雞以及和府撈麪這些品牌,也紛紛表現出了要衝擊萬店的野心。萬店已經成為許多餐飲老闆心中的一個“小目標”。

5、下沉市場

想要衝擊萬店,就必須要“下沉”,否則就不可能會有萬店規模。目前來看,下沉市場的窗口期還有幾年。不過,對於很多品牌來講,想要佈局下沉市場,首先需要在產品、門店模型等方面做出相應的調整,否則“下沉”時會遭遇水土不服。

6、直營轉加盟

2023年,一些原本主打直營的品牌紛紛開放加盟,比如奈雪的茶、代數學家咖啡、陳香貴、樂樂茶、海倫司以及樂凱撒等等。從企業的角度來看,加盟模式的優勢較為明顯,包括能快速提升規模、抵禦不確定性等等。越來越多的品牌開放加盟,將會逐漸改變外界對加盟的偏見,未來將會有更多企業加入加盟大軍。

7、餐飲出海

目前,餐飲出海已經成為一股潮流。主要原因是國內市場太卷,一些品牌要尋找新的市場。在出海目的地方面,以東南亞為首選,也有很多企業將香港當成了一個試點和橋頭堡,另外也有一些企業盯上了歐美市場。對於餐飲企業而言,出海雖然是潮流,但因為海外市場與國內市場不同,可能會有很多的坑要踩,有很多的“學費”要交。

8、餐飲聯名

在餐飲行業,聯名已經成為一股潮流,成為企業宣傳推廣的一種重要手段。其中,飲品類企業最喜歡聯名,有部分企業甚至能做到每月一次聯名。2023年比較經典的包括瑞幸與茅台的聯名、喜茶與芬迪的聯名。需要指出的是,聯名雖然是一種比較好的宣傳推廣方式,但也存在一定的風險,需要謹慎。

9、上市與終止上市

2023年以來,一些企業在積極準備上市,如古茗、蜜雪冰城就趕在2024年第一天提交了招股書,而茶百道在此前也提交了招股書;主打新徽菜的小菜園也在2024年1月提交了招股書;此外,和府撈麪、遇見小面也有上市傳聞。在這些企業積極準備上市的同時,一些餐飲食品類企業已經終止上市,如德州扒雞、老鄉雞、阿寬食品、德馨食品以及鮮美來等。

10、性價比

近年來,一些發展較好、受消費者歡迎的品牌都有一個共性:強調性價比。如米村拌飯、蘭湘子以及笨蘿蔔,都因為其主打性價比而廣受好評,“意大利沙縣”薩莉亞的業績表現也相當搶眼。這種局面是由當下消費市場環境所決定的。預計未來幾年內,“性價比”仍將成為餐飲業的主流。