交互式AI百舸爭流,聲通科技要再次破題實現IPO?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。28分钟前

僅隔半年,聲通科技兩次遞表可以窺見其上市勢在必行的決心。

事實也確實如此,由於對賭期限在即,聲通科技上市迫在眉睫。

招股書顯示,若聲通科技未能於2024年12月31日之前完成合資格首次公開發售。那麼聲通科技及其創始人將贖回已發行的A-1輪、B輪、B+輪及C輪股份。此外若未能達到2020年至2025年的保證利潤、控股股東出現變動也將引發股份贖回風險。

資料顯示,截至2023年11月30日,聲通科技賬面現金流僅3262.5萬元,流動資產8.61億元,而流動性負債合計13.38億元,流動比率處於合理區間,但可贖回注資佔到流動性負債的63.47%,高達8.48億元。

儘管據最新招股書,聲通科技表示由於優先權的終止,後續將把上述可贖回注資的公允價值轉為流動資產淨額,以更好的改善其現金流流動性。

但,長期不論是從行業競爭勢態還是企業可持續的資源投入來説,上市依舊是聲通科技為今之計最好的選擇。

那麼,聲通科技的底色究竟如何呢?

從“客服”到AI交互式方案供應商,聲通科技一路晉級

從美國HotVoice在華研發中心,到智能客服技術進口替代的領先者,再到中國交互式AI領域的開拓者與領軍者。聲通科技一路以來都在向上晉級。

截至目前,聲通科技是新華網互聯網小鎮雲通信服務唯一供應商和合作伙伴,也為多地政府的“12345”和報警熱線提供解決方案。

通過覆盤發現,聲通科技的成功路上,最為值得注意的是其早早的嗅覺到AI春風,兩次抓住技術升級轉型機會,併成功將其商業化。

2016年,谷歌AlphaGO引發了國內第一波AI浪潮,聲通科技由此開始探索基於人工智能的NLP、自動語音識別及語音文字轉換等技術,併成功獲得第一輪融資。

在2020年至今的AI大模型浪潮中,聲通科技再次升級其企業級交互式人工智能平台,使其能夠支持視頻交互及情緒識別,在此期間再度完成兩輪融資。

2023年6月上交的招股書顯示,截至第C輪融資完成後,聲通科技估值已達到20億元,雖然,相比行業巨頭科大訊飛近900億的市值,這點價值不值一提,但對於不起眼的“人工智能客服”而言,這也算是完成了一場“質的積累”。

對應到基本面上,也同樣如此。

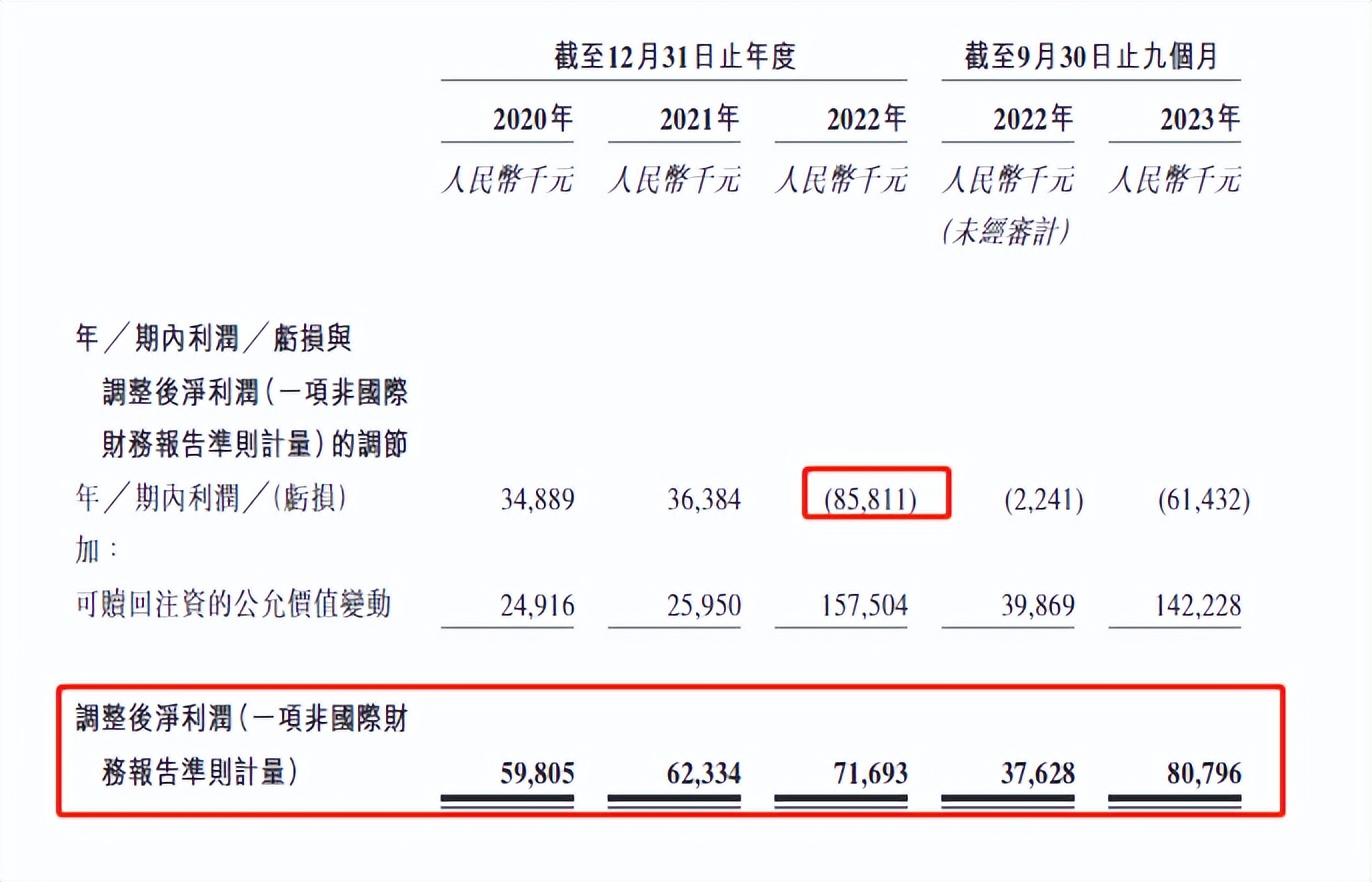

一方面,儘管受公司可贖回注資的公允價值變動等影響,2022年開始其淨利潤進入虧損狀態,但這並不能否定其經營的向上性。尤其是其持續提升的營收以及毛利水平正好可以印證這點。

資料顯示,近年來,聲通科技保持整體穩中上升態勢。2020-2022年期間,實現營收複合增長率21.8%,毛利複合增長率34.3%。尤其是在其技術以及下游需求的持續提升下,其毛利率也從2020年的32.2%提升至2023年41.1%。

同時,據最新招股説明書,若將可贖回注資的公允價值變動項目調整為報告期利潤,那麼2020年-2023年Q3期間,聲通科技的盈利能力同樣保持穩定增長,這更能直接反映其業務經營的真實性。當然,反過來也同樣説明了此番上市對於其經營的重要性。

另一方面,市場地位開始凸顯。第三方報告顯示,按2022年收入統計,聲通科技位列國內企業級全棧式人工智能行業第二;在企業級交互式人工智能解決方案市場中排第七。

不過,發展是永無止境的。

當AI藍海越來越遼闊時,這艘一路收割的“近海小漁船”——聲通科技不再滿足於眼前,試圖換上“大裝備”去遠海探索更多的可能性,但,其中的大風小浪也將必不可少。

B端猛虎盤踞,C端平台商“不講武德”,聲通科技道阻且長

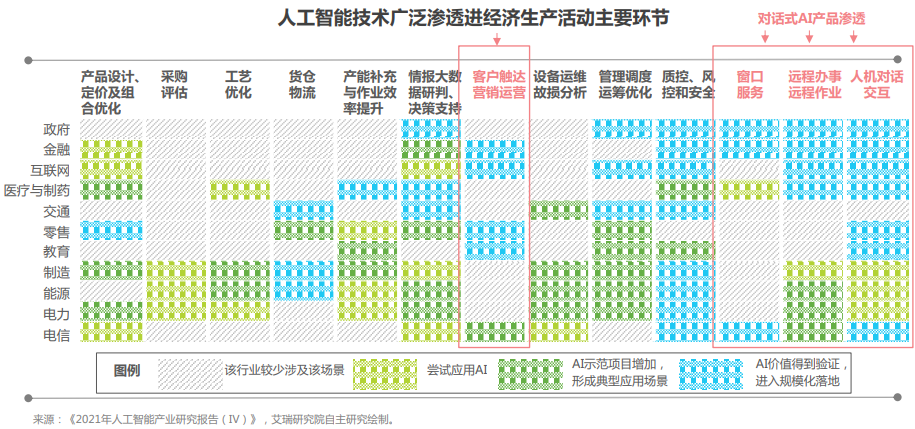

降本增效訴求下,近年來人工智能技術及其產品在企業的設計、生產、管理、營銷和銷售等多個環節中愈發普及和成熟,助力企業實現數智化運營。

隨着人機交互在終端應用場景的不斷深入、創新,企業級交互式人工智能的商業價值邊界也在持續被擴容。

據中商產業研究院最新預測,2024年中國企業級交互式人工智能解決方案行業的市場規模將達到872億元,同比2023年+27.30%。

而艾瑞諮詢相關報告也指出,2022-2027年間,中國交互式人工智能解決方案將以28.4%的複合增速度持續擴張,這超過了人工智能解決方案大行業24.3%的複合增速。其中細分應用場景中,企業級交互式人工智能,不論是在規模上還是增速上都遠超於消費級,其複合增速達到29.0%,佔整個市場90%+份額。

儘管走在“星光大道”上,聲通科技依舊面臨不小的阻力。

首先,“捨得”技術性長遠投資是聲通科技寄予厚望的戰略安排。

過去多次吃到紅利使得聲通科技愈發注重技術投入。20220-2023年Q3期間其研發開支與營收規模保持同比增長,研發投入佔比從4%逐步提升至15.5%,投入金額也由1372萬增長至7563萬。對比其2023年前三季度經調整後的淨利潤8079.6萬元,可謂“捨得”了。

但,從研發支出明細中發現,過去聲通科技一直依賴於第三方技術提供商。

數據顯示,2020-2023年Q3其技術外部費用在研發投入中的佔比的分別為71.45%、55.29%、45.45%、48.9%,呈逐年縮小趨勢,但依舊佔據研發費用的一半,相比之下研發員工、以及項目折舊攤銷費用合計竟然將將過半,可想而知聲通科技對外的技術依賴性。

據悉,此番衝刺港交所募資,聲通科技計劃將募得資金用於加強關鍵技術的研發、尋求海內外戰投和收併購機會,以及一般用途。同時,2023年首次遞表前夕,全球知名計算機科學家何積豐院士的加入都能説明其對試圖改變技術外部依賴的弱點。

未來,若上市成功聲通科技或許能借助更豐富的資源來擺脱技術的外部依賴,做到真正的自主可控。

其次,在全球AI智能化升級催化下,行業競爭進入白熾化階段。

在聲通科技重點佈局的B/G端中,早有盤踞語音交互行業20餘年的科大訊飛,其通過G端、B端、C端三條渠道融合銷售,自上而下收割市場份額,成為國內語音行業當之無愧的龍頭企業。

同時,包括百度、騰訊、阿里等企業依託其用户羣體龐大的互聯網平台、完整的生態圈以及豪橫的資金實力,成功佔據C端市場,並正逐步向B端客户羣體滲入。

其他如出門問問、思必馳、A雲知聲等智能客服、AI語音的參與者也在陸續加碼,打造屬於自己的堅固“城牆”。

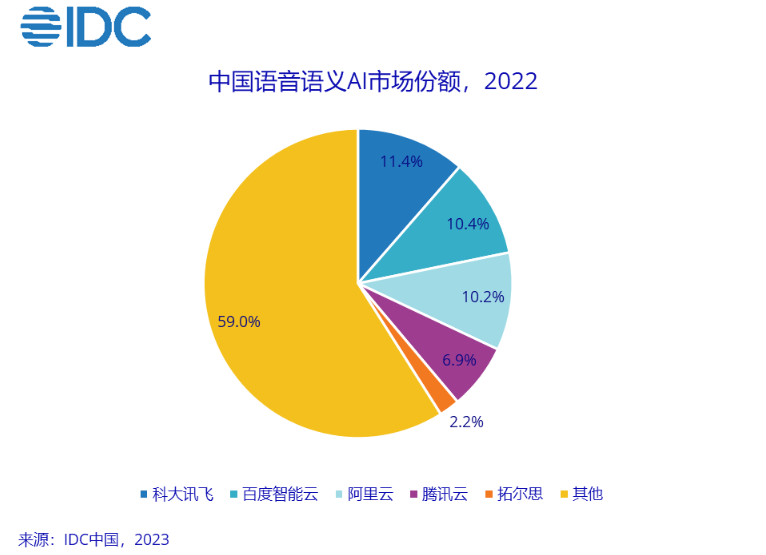

據IDC最新統計,2022年科大訊飛以11.4%的市佔率繼續位居中國語音語義AI市場榜首,隨後是市佔率為10.4%、10.2%緊追的百度雲、阿里雲,CR3累計市佔率僅32%。

因此,整體行業競爭還是相對激烈的,尤其是在分散的應用場景中艱難生存的中長尾廠商,一直難有企業從這剩餘59%的“泥沼”中,“脱泥而出”。

正如上文覆盤發現**,敏鋭的行業技術洞察是聲通科技過去成功的關鍵**。而當前全球數字化轉型不可逆的大浪下,其有望再次抓住行業新機遇。

一方面,通過2020年以來獲得的多輪融資,聲通科技進一步加大了在算力中心建設、SAAS服務平台和AI技術研發等方面的投入。毫無疑問,該前瞻性佈局再一次命中靶心。

另一方面,當前面向企業的全主棧交互式人工智能行業存在一大痛點。

過去企業普遍採取非全棧式方案來完成業務需求,然而這種方案的大部分產品由不同的供應商獨立設計開發,因此在運行過程中,存在數據孤島、總部署成本高、方案侷限應用層使其無法實現特定場景的優化等弊端。

相比之前,融合了通信技術及AI算法基礎能力,能實現自主開發交互式AI應用的企業級全棧式交互人工智能更能滿足企業用户的降本增效需求。未來,這種更高效、更標準的將成為企業客户的主流選擇。

目前,聲通科技已基於強大的Voicecomm Brain,開發出了一整套Voicecomm Suites,其模塊化組合使其能夠提供不同類型的解決方案,為企業級用户解決上述痛點。

招股書顯示,其全棧交互式人工智能解決方案已廣泛應用於智慧城市、智慧交通、智慧通信和智慧金融等多個垂直行業的關鍵場景,覆蓋全國100餘市縣及5個海外國家。未來,隨着企業數智化的加速推進,聲通科技的Voicecomm Suites有望為其貢獻較大成長動力。

不過,就眼下來説,作為國內第二的全棧式交互人工智能企業,從絕對值來看,其與市佔率14.4%、同類細分業務實現22億收入的科大訊飛相比,差距還很明顯。且與排名第三的廠商,市佔率僅相差0.7%。總而言之,未來聲通科技還需“快馬加鞭”。

結語

當前國內整個交互式人工智能行業儘管已有科大訊飛、阿里雲、百度雲等巨頭跑出,但整體格局分散,其中,差距相對更小的後半截廠商間行業競爭相對更激烈。

同時,未來增量空間巨大的國內企業級交互式人工智能市場目前滲透率依舊低,僅有10.4%,長期來看,數智化為全球大勢所趨,其滲透率將繼續快速提升。

因此,對於聲通科技等身處59%市場份額的中小廠商而言,未來仍舊存在很大的機遇。但恆者恆強也是長古不變的事實,所以眾多中小企業需在全球技術變革剛剛起步的絕佳時機,快速尋找、並明確好自身定位,並實踐之,或能“拔地而起”。

作者:雪花一小片

來源:港股研究社