透視榮昌生物:被忽視的底層邏輯與信心之錨_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔1小时前

成為一家Biopharma,能用什麼方法?

吉利德會説,需要優秀的畫餅能力,擁有併購的資本,然後“買買買”。但是,再生元可能會駁斥這個觀點,然後勸你安心搞研發。

是的,這個問題沒有統一答案。在海外,包括吉利德、安進、福泰製藥等優秀的Biotech,能夠成功躍遷為Biopharma,都有屬於自己的“底層邏輯”。

也正是這些不同的“底層邏輯”,把公司帶上一個又一個台階。

國內藥企也不會例外。不同的技術儲備、戰略打法,甚至是創始人不同的性格,都會讓Biopharma的“底層邏輯”完全不同。

雖然國內Biopharma仍不成熟,還有待繼續成長;但肉眼可見的事實是,它們的“底層邏輯”已經形成,並且日趨完善。這也是他們最大的確定性所在。

這一點,榮昌生物能夠給我們一個參考。

**/ 01 /**國際化邏輯:BD潛力巨大

出海,是藥企永遠繞不開的話題。過去一年,國內創新藥行業的一個明顯趨勢是,license out持續爆發。理論上,榮昌生物也能夠深度參與其中,因為公司具有諸多潛力管線。

1)泰它西普,出海種子選手

在榮昌生物管線中,泰它西普是出海的種子選手。作為全球首個靶向BLyS(B細胞刺激因子)和APRIL(增殖誘導配體)的雙融合蛋白,泰它西普在多個自免適應症領域具備進度領先、療效突出的特點。

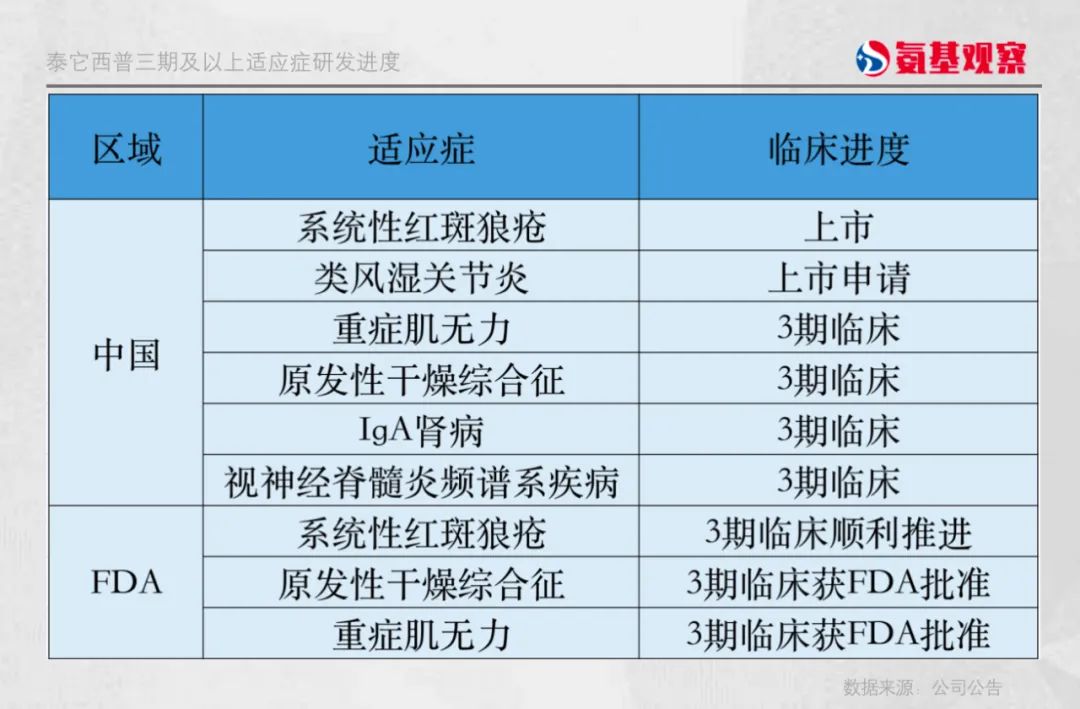

如上圖所示,泰它西普的系統性紅斑狼瘡國際3期臨牀正在順利推進,原發性乾燥綜合徵、重症肌無力等適應症的3期臨牀已獲FDA批准。

如上圖所示,泰它西普的系統性紅斑狼瘡國際3期臨牀正在順利推進,原發性乾燥綜合徵、重症肌無力等適應症的3期臨牀已獲FDA批准。

在上述適應症的全球競爭,泰它西普研發進度均處在第一梯隊。持續讀出的臨牀數據,論證了其具有脱穎而出的BIC實力。

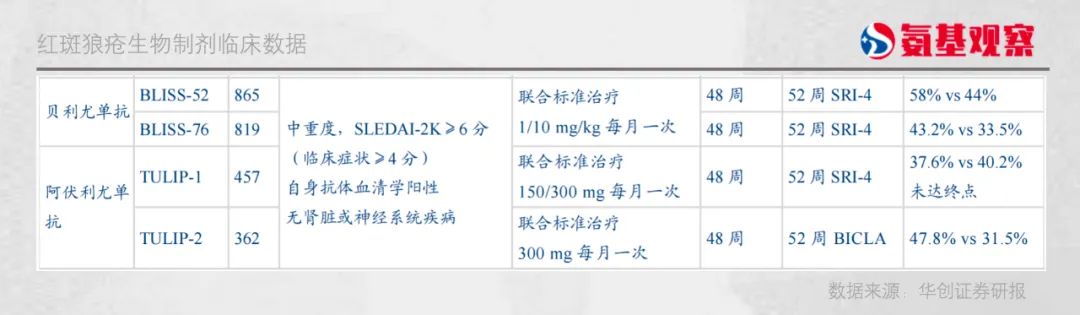

例如,去年年底公司在風濕病學影響因子最高的期刊《風濕病年鑑》在線發表的研究顯示,高劑量泰它西普治療組的SLE應答者指數(SRI4)的應答率達到75.8%,顯著高於安慰劑的33.9%。看起來,該數字的潛力要遠遠大於目前已上市的同類生物製劑。

而公司在11月的美國風濕病學會口頭報告的數據則預示着,其在類風濕關節炎領域擁有極佳潛力。

而公司在11月的美國風濕病學會口頭報告的數據則預示着,其在類風濕關節炎領域擁有極佳潛力。

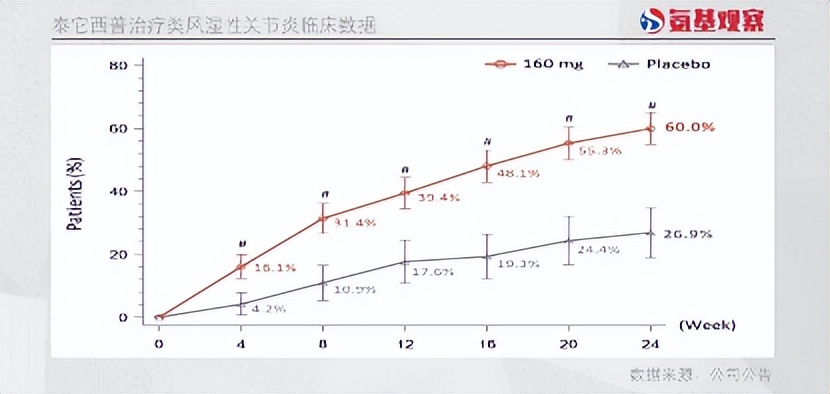

如上圖所示,榮昌生物公佈的數據顯示,針對一線療法甲氨蝶呤反應不足的患者,泰它西普具有極佳的療效和安全性,能夠成為上述患者的治療新選擇。

如上圖所示,榮昌生物公佈的數據顯示,針對一線療法甲氨蝶呤反應不足的患者,泰它西普具有極佳的療效和安全性,能夠成為上述患者的治療新選擇。

另外,在IgA腎病、原發性乾燥綜合徵適應症領域,泰它西普都有相應的積極臨牀數據公佈;在重症肌無力適應症方面,泰它西普收穫了FDA頒發的孤兒藥資格,以及中國藥監局CDE的突破性療法認定,實力備受認可。

**這些進展,必然意味着泰它西普會是MNC青睞的對象。**眾所周知,全球自免賽道前景十足,向來是牛股集中營,也是重磅交易較多的領域。

因為當前療法的侷限性,大部分自免疾病都對新療法有着極大的需求,加上患者基數大、用藥週期長等特點,一款重磅自免藥物通常放量極快,天花板極高。

最典型的例子,是Argenx的艾加莫德,基於重症肌無力一個適應症,就在上市銷售的第二個完整年度,邁入重磅炸彈行列。因此,Argenx一直是被併購的緋聞對象。

泰它西普進度領先的IgA腎病領域,也誕生了重磅收購。2023年6月13日,諾華以最高35億美元的金額收購Chinook。

好女不愁嫁。在多個適應症均具有全球TOP級實力的泰它西普,一直是跨國藥企關注的對象。不久之後,泰它西普或將在全球自免賽道扔下一枚BD交易的重磅炸彈。

2)ADC“低調”加速,埋下出海伏筆

“潑天富貴”已輪到ADC。在維迪西妥單抗即RC48拿下我國ADC海外授權首個創紀錄大單之後,榮昌生物一直在“低調”加速推進ADC新藥開發。

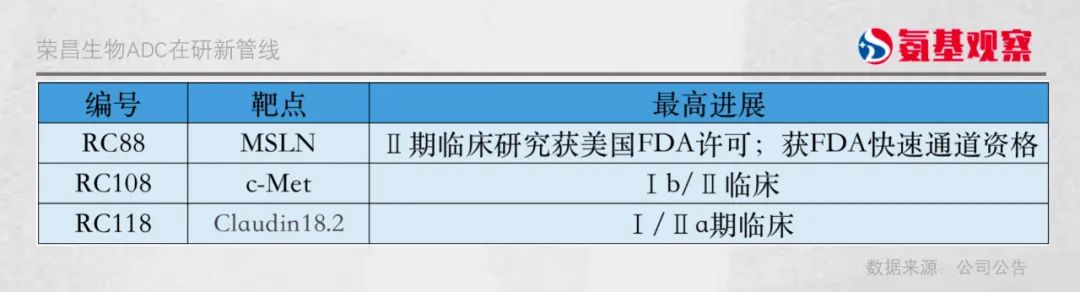

如上圖所示,榮昌生物包括RC88等多款ADC的全球臨牀均在推進之中。上述管線在靶點、適應症方面都具有一定看點,存在成為下一個BD交易對象的想象空間。

如上圖所示,榮昌生物包括RC88等多款ADC的全球臨牀均在推進之中。上述管線在靶點、適應症方面都具有一定看點,存在成為下一個BD交易對象的想象空間。

例如,作為一款靶向間皮素(MSLN)的ADC藥物,RC88在卵巢癌具有成為顛覆者的潛力,在2024年1月初拿到了FDA快速通道資格,且已獲得FDA的2期臨牀批准。

事實上,MNC對於MSLN ADC的熱情一直較高。2023年12月,和鉑醫藥的同靶點ADC藥物HBM9033被輝瑞引進。雖然HBM9033剛處於1期臨牀階段,但輝瑞給出的價格是5300萬美元首付款以及超10億美金的里程碑款。

由此預測,RC88存在一定的BD潛力。畢竟,榮昌生物的ADC技術不僅有FDA背書,並且受到了海外大廠的認可。

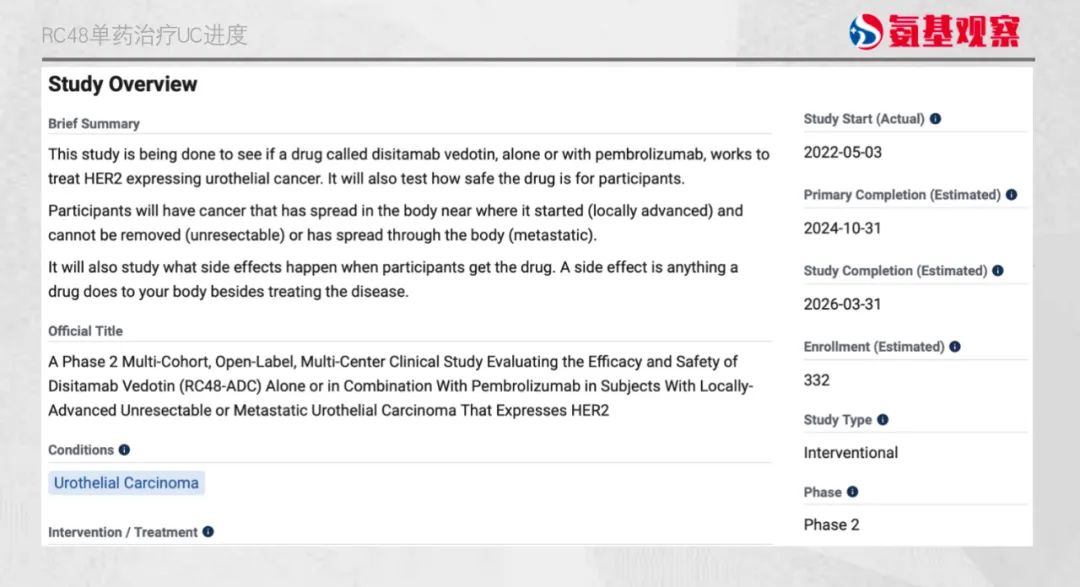

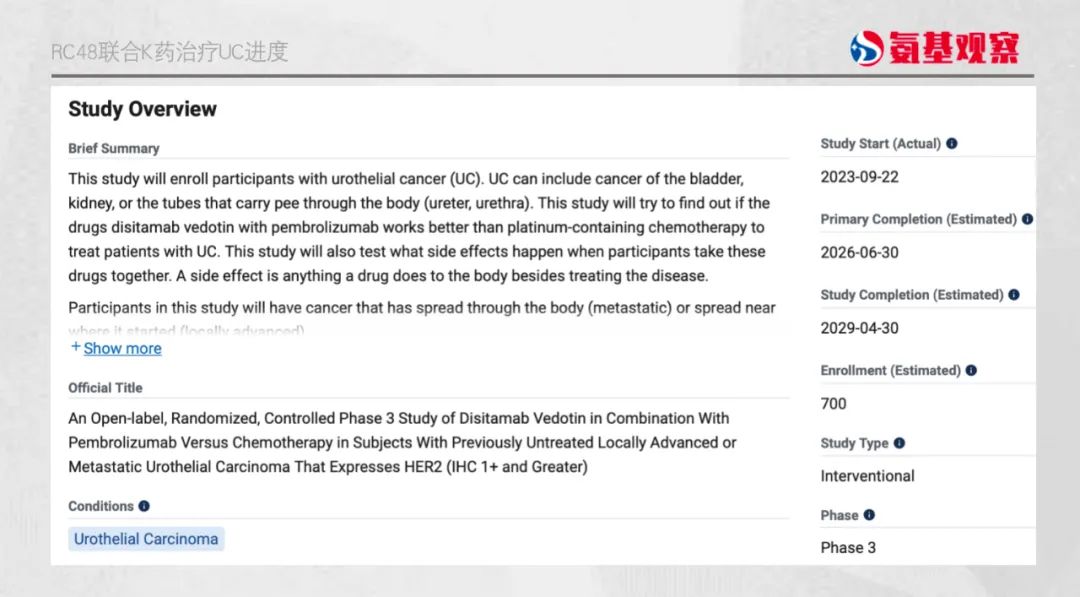

與其它國內進入BD交易的ADC處於臨牀早期階段不同,榮昌生物的RC48與Seagen的合作即將進入收穫期。據Seagen預計,RC48單藥治療UC的臨牀,將於今年10月完成。

並且,去年下半年,由Seagen主導的RC48聯合K藥一線治療HER2陽性UC患者的全球3期臨牀也已經開啓。

並且,去年下半年,由Seagen主導的RC48聯合K藥一線治療HER2陽性UC患者的全球3期臨牀也已經開啓。

如上述研究後續成功進入里程碑環節,榮昌生物將收穫相應的里程碑付款。也就是説,當我國一眾出海 ADC尚處在臨牀早期階段時,榮昌生物將率先收穫出海的進一步權益。

如上述研究後續成功進入里程碑環節,榮昌生物將收穫相應的里程碑付款。也就是説,當我國一眾出海 ADC尚處在臨牀早期階段時,榮昌生物將率先收穫出海的進一步權益。

同時,**在今年的JPM大會上,收購Seagen的輝瑞也是一再強調了RC48具有差異化競爭優勢,將會在乳腺癌和其他癌種進行探索。**這充分肯定了榮昌生物在ADC領域的實力,也為其後續BD提供更多可能。

外界曾注意到,榮昌生物在RC48對外BD後,並未有新動作。低調的榮昌生物似乎沒有給予回應。但實際上,RC48的BD可以給我們一個參考。

回顧RC48的license out,具有兩大特點:第一,挑剔的對象,Seagen是全球ADC領域實力最強的選手之一;第二,極高的價格,該交易首付款就達到2億美金,里程碑款超過20億美金。

簡單來説,榮昌生物的RC48 BD思路,是“既要、還要”:合作對象不僅需要提供可觀的價格,還需要在後續合作中持續提供其他資源支持。

對交易的嚴苛要求,大概率是在RC48之後,榮昌生物BD沒有新消息的原因。畢竟,一份重磅交易,往往需要經過長時間的打磨。但或許,不遠的將來,榮昌生物又會在BD市場帶來驚喜。

榮昌生物的例子在告訴市場,不管是在熱鬧的BD市場,還是在追求未來的過程中,如何時刻保持冷靜思考,正確把握變局中的時與勢,不斷建立起足夠深的護城河,才是最關鍵的。

**/ 02 /**差異化邏輯:有目標的做加法

出海之外,榮昌生物在管線推進方面,也給國內藥企帶來參考。

創新藥的研發,不只是技術問題,還包括商業投入的遠見問題。在競賽中,除了好的靶點、時機,好的策略也很重要。

簡單來説,研發管線的佈局是否合理,是否具有競爭力,決定了公司能走多遠、發展多大。這正是榮昌生物帶給我們的啓示。

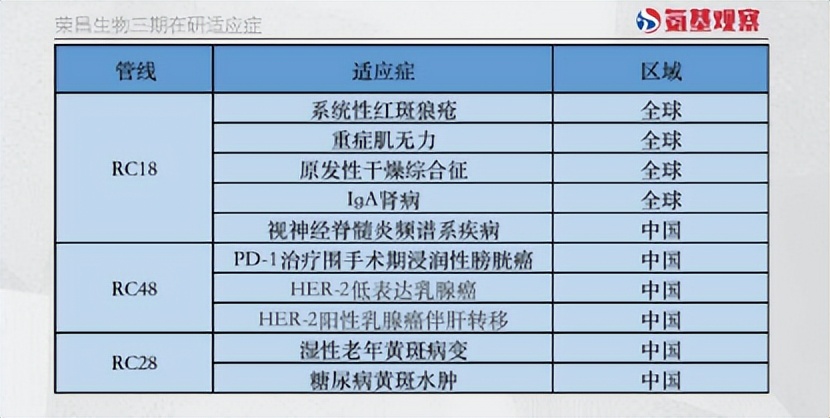

榮昌生物的管線佈局,圍繞腫瘤、自免、眼科三大領域展開。管線儲備上,公司開發了20餘款候選生物藥產品,已公開的研發適應症達60多個。

1)前瞻性

榮昌生物持續拓展的管線佈局,給予市場的一個重要啓示,是需要無時無刻保持“前瞻性”。

回到立項之時,榮昌生物佈局方向大都屬於非熱門領域。例如,公司大舉下注的ADC,在DS8201火熱之前並不熱鬧;自免賽道因為國內支付能力問題,市場規模並不大。

但現在來看,榮昌生物的佈局,都成了“風口”。目前,ADC市場呈現極為火熱的趨勢,因為醫保的支持,國內自免賽道處於爆發時點。正是前瞻性佈局,讓榮昌生物當下具備業績爆發的底氣。

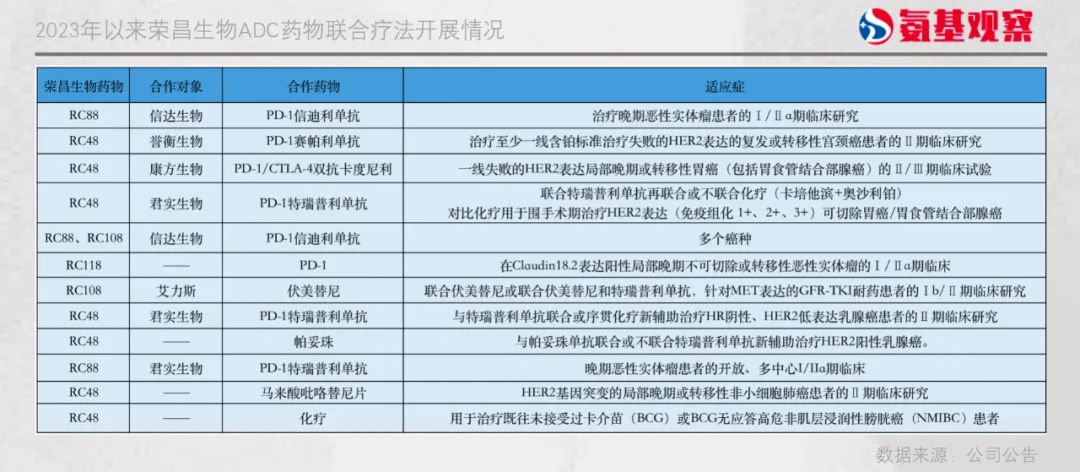

實際上,去年以來公司推進的一系列ADC新佈局顯示,榮昌生物開始再次“領先”:主要圍繞聯合療法展開,與國內不同領域的最強選手強強聯合。

例如,榮昌生物牽手的譽衡生物PD-1,在國內宮頸癌領域是NO.1。目前,兩位選手聯合療法宮頸癌的2期臨牀已獲批,且已完成首例患者入組工作。

榮昌生物大力佈局聯合療法並不奇怪,因為這正成為全球ADC研發的新趨勢。

榮昌生物大力佈局聯合療法並不奇怪,因為這正成為全球ADC研發的新趨勢。

“PD-1+化療”是腫瘤聯合治療的研發熱門。作為大號化療的ADC,在邏輯上具有替代傳統化療的可行性。

2023年,FDA批准了K藥+Padcev用於不耐受鉑類化療的尿路上皮癌患者的一線治療,成為全球首個獲批的PD-1+ADC療法。

這預示着PD-1+ADC療法的大戰已拉開序幕。在這場通往未來的競爭中,再次前瞻性佈局的榮昌生物,無疑更具想象空間。

例如,RC48聯用君實生物PD-1一線治療尿路上皮癌的3期臨牀研究,已進入到最後的加速階段,是目前全球尿路上皮癌一線治療進展最快的靶向HER-2的ADC研究。

在去年ASCO年會上,榮昌生物的最新研究結果顯示,該組合療法具有超強戰鬥力。

具體來看,截至2022年11月18日,顯示確證客觀緩解率cORR高達73.2%;在HER2高表達(IHC 3+/2+)、低表達(IHC 1+)亞組中,ORR分別為83.3%、64.3%,PFS為9.2個月,2年總生存率為63.2%。

也就是説,在不同HER2或PD-L1表達情況下,使用RC48聯合特瑞普利單抗均能取得優異的治療效果。若3期臨牀保持上述趨勢,RC48聯合PD-1有可能徹底改寫尿路上皮癌目前的臨牀治療指南格局。

另外,在宮頸癌臨牀2期研究的初步數據也是顯示,聯合療法可大幅提高治療有效率,並且安全性可控。

毋庸置疑的一點是,在PD-1+ADC療法競爭中,佔到先機榮昌生物將會擁有更大的話語權。

2)差異化

榮昌生物管線佈局,給予市場的另一個重要啓示,是需要無時無刻洞察市場,保持“差異化”。

仔細研究不難發現,保持前瞻性的同時,“差異化”是榮昌生物管線佈局的主旋律。RC48聯合療法的開發思路,主要是“重新定義治療手段”。

例如,在UC領域,雖然K藥+Padcev已經搶佔先機,但不會阻礙RC48聯合療法的崛起。

兩大聯合療法的靶點不同,針對的患者羣體也不會完全相同。“K藥+Padcev”組合希望顛覆的是化療;“RC48+PD-1”組合的思路是,為存在HER-2表達的患者羣體帶來新希望。兩類患者羣體會有重疊,但也會有所差異。

即便是重疊的患者羣體,誰是優先推薦的治療方案是有待商榷的。因為在安全性方面,“RC48+PD-1”具有顯著優勢。

由於Nectin-4在角質形成細胞、汗腺和毛囊中低表達,Padcev可能引起嚴重和致命的皮膚不良反應,包括史蒂文斯-約翰遜綜合徵(SJS)和中毒性表皮壞死鬆解(TEN),因此該療法被FDA黑框警告。“RC48+PD-1”並不存在這一問題。

在總的安全性方面,“RC48+PD-1”也是更具優勢。根據“K藥+Padcev”的3期臨牀數據,該聯合療法3級以上AE發生率高達56%,“RC48+ PD-1”這一數字為36.6%。這或許是“K藥+Padcev”上市之後,輝瑞/Seagen還要繼續開展“RC48+ K藥”3期臨牀的原因。

時代滾滾向前,創新藥行業將不斷髮生新的變化,那些在藥史留名的,也必定是那些能夠順勢而為、與時俱進的藥企。

總的來看,時刻保持“前瞻性”與“差異性”優勢,能夠給榮昌生物帶來更高的安全邊際。至少,並沒有那麼容易被淘汰出局。

**/ 03 /**效率邏輯:持續提升投入產出比

**持續做“加法”,榮昌生物的投入不可避免水漲船高。**對於創新藥企來説,這並非問題,相反,高投入是“底色”,全球藥企都是如此。

藥企的核心問題,不是花了多少錢,是如何提升效率、把錢用在刀刃上,進而提高投資回報率。高投入產出效率,也正是榮昌生物留給市場熟知的印象。

例如,在研發環節,禮來研發實驗室2020年發表在《Nature》上的一項研究顯示:新藥從發現到上市的平均年限為11.4—13.5年,需要約18億美元的資本化資金成本的投入。

但實際上,在2021年榮昌生物累計投入研發費用17.45億的情況下,已經完成兩款重磅藥物成功獲批上市。

過去兩年,榮昌生物雖然研發投入繼續增加,但換來的是多個潛力管線3期臨牀的積極進展,為後續爆發繼續埋下伏筆。

再比如,在商業化環節,榮昌生物在核心管線首個完整的商業化年度(2022年),就實現了藥物收入覆蓋市場、銷售和管理費用的成就。當年,榮昌生物收入為7.72億元,市場、銷售和管理費用是7.07億元。

再比如,在商業化環節,榮昌生物在核心管線首個完整的商業化年度(2022年),就實現了藥物收入覆蓋市場、銷售和管理費用的成就。當年,榮昌生物收入為7.72億元,市場、銷售和管理費用是7.07億元。

這並不容易。畢竟,生物科技公司在商業化早期階段,市場、銷售和管理費用是相對剛性的,需要投入巨大的研發資金、渠道建設、產業化基地建設和市場推廣費用,但藥物銷售需要爬坡過程。

作為參考,海外的超級明星Biopharma argenx,在重磅藥物艾加莫德首個適應症上市的完整年度,就沒有達成這一目標。2022年,argenx雖然收入為4.11億美金,但市場、銷售和管理費用達到了4.72億美金。

但**對於創新藥企來説,投入產出比是一個加速提升的過程。**因為,一旦產品、渠道建設相對穩定,產業化基地建設完成,雖然研發投入還在高速增長,費用也會率得到控制,加上營收持續增長,就會迅速進入盈利週期。

這也在argenx身上得到了充分體現。2023年前三季度,argenx營收達到8.19億美金,市場、銷售和管理費用只有5.03億美金。

2024年,榮昌生物也將跟上argenx步伐,在經歷產品上市兩個完整年度的開壃拓土之後,投入產出比效率在進一步提升。

一方面,公司的產能、資源配置進入成熟期,費用將不會顯著增加。

日前,在投資者交流會上,榮昌生物表示,過去幾年規模增長較快的銷售部門、生產部門、一些早期研發部門、CMC部門,人員搭建已經相對成熟。因此,2024年,規模不會再很快增加,主打增效,人員的素質會有所提高;

與此同時,RC48產能已經準備充足,為泰它西普即RC18新建設的車間已接近尾聲,後續設備及基建投入相對較少。因此,榮昌在產業化方面的投入,也將得到控制。

**另一方面,榮昌生物的銷售收入會加速提升。**畢竟,隨着銷售團隊、渠道的成熟,投入產出比提升是必然事件。榮昌生物也是交流會上表示,對2024年的銷售充滿信心。

很顯然,延續持續提升投入產出比趨勢的榮昌生物,必然會給市場更大的驚喜。而公司如何持續提升效率的邏輯,將是諸多藥企值得參考的地方。

**/ 04 /**總結

對於年輕的中國創新藥行業來説,理解當下的成功者,才能為下一個10年找到新的解法。榮昌生物顯然就是一個值得關注的樣本。

榮昌生物的成功,告訴了我們這樣一個故事:

當一家企業走上商業化之路後,能夠在資本市場獲得多少認同,也就不單單取決於其管線產品研發水平,而是一次真正的關於產品、組織等全方位實力的檢驗。

木桶能裝多少水,將是由最短的那一塊板決定的。