一代神車停產,答案在20年前就已經寫好?_風聞

酷玩实验室-酷玩实验室官方账号-4分钟前

前段時間,電視劇《繁花》熱播,重現了上世紀90年代上海黃河路的風光。

鼎沸的和平飯店,觥籌交錯的人羣,以及街頭穿梭的夏利、桑塔納,共同串聯起了那個奔騰年代的記憶。

作為中國汽車工業史上的第一款合資轎車,桑塔納是品質與身份的象徵。

1995年,上海市職工的月平均工資為773元,而上海大眾(後更名為“上汽大眾”)一輛普桑的價格約為138000元,相當於一座小洋樓的造價。

很多家庭會把桑塔納作為購車首選,公務用車、城市出租車甚至駕校用車,也會選擇桑塔納。

電視劇《狂飆》裏,安欣送高啓強,開的是桑塔納。

《風吹半夏》中,女老闆許半夏充場面,要靠桑塔納。

電影《你好,李煥英》裏,甚至出現了一款敞篷的桑塔納。

據統計,從1985年正式投產至今,桑塔納在中國40年,累計服務了超過600萬中國車主。

然而最新的消息是,2023年第四季度,**桑塔納的銷量,**為1——整整3個月,只賣出了一輛。

上汽大眾的回應是,2021款的桑塔納已於去年3月停產,市面上僅少數幾家經銷商在售。而根據汽車之家上的經銷商報價,最低5萬出頭,就能買到一輛21款新車。

從80、90年代的“神車”,到現在無人問津的“淒涼”,桑塔納隕落的背後,是中國汽車工業蹣跚走過的40年,也是產業政策不斷摸索、碰壁、調整的40年。

01

引進一個車型,改變一個行業

1978年11月,德國狼堡的大眾工廠門口,來了一個穿着中山裝的人。

他是時任第一機械工業部部長的周子建,此行來德國,是為了拜訪戴姆勒-奔馳總部,尋求中國工業建設的合作伙伴。

然而在德國,奔馳並不像他想象中那麼多,街頭來來往往的,更多是大眾旗下的甲殼蟲或者高爾夫。

向隨行人員瞭解情況之後,這位部長立刻乘火車奔赴狼堡,並從車站一路步行至大眾工廠,開門見山地表示,“我是中國的機械工業部部長,想與大眾的負責人對話。”

其實在這之前,一機部曾先後向美國通用、福特,日本豐田、德國奔馳等汽車公司發出邀請,來華商談合作,但通用董事會否決了“合資經營”的提議,奔馳表示“不可能轉讓技術”,豐田也項目繁忙為由,婉拒了合作。

但大眾看到了中國市場,乃至整個亞洲市場的潛力;在中國建廠,也便於大眾和風頭正盛的日系、韓系車抗衡。

不過,當大眾的專家團千里迢迢來上海考察時,還是被驚到了。上海汽車廠的車間裏,生產工具還是葫蘆吊、長板凳、橡皮榔頭,“都是我爺爺輩的生產方式。”

被派來籌備合作事宜的德國人馬丁·波斯特在《上海1000天,德國大眾結緣中國傳奇》開篇就寫道:

“有那麼一刻我呼吸停止:目不轉睛地盯着眼前這些落伍的廠房,腦子一片空白。

難道這些遍地塵土的簡棚陋屋,就是一家汽車製造廠?就是在這種地方,大眾要聯合中國人一起造車?”

這是轎車領域的第一次中外合資,從1978年開始,雙方的談判一直持續了6年,中方的核心訴求主要包括三點:

1,提供適合中國市場需要的先進車型;

2,提供先進的生產技術和科學管理模式,共同建設完整的現代化轎車工業;

3,合作對象需同意對橫向零部件企業提供技術幫助,加快零部件國產化。

其中最關鍵的,是汽車零部件的國產化。

通過引進一款車型,帶動相關零部件的發展,從而拉動中國汽車產業的崛起,這是桑塔納誕生之初就揹負的使命。

然而現實卻是沉重的。

當時孱弱的中國汽車工業,壓根找不出一家零部件企業能夠與桑塔納汽車配套,以至於1983年第一輛試製桑塔納下線時,除了輪胎、收音機、喇叭、車外天線和小標牌為國產,其餘零部件全部進口,國產化率只有2.7%。

而按照計劃,桑塔納要在1990年,達到**90%**的國產化率,7年時間,完成幾乎從0到1的跨越,這顯然是不可能完成的任務。

但時任國家經委副主任朱鎔基下達了最後通牒:“中國發展轎車工業的關鍵是要上自制率,國產化實現不了,上海大眾就要關門。”

前所未有的嚴厲態度,還有一層隱藏的意思——國產化上不去,我們底子差不假,德方同樣有責任。

1987年,大眾董事長哈恩親赴上海,承諾將組織德國汽車零部件企業到中國,給予對口支援,還返聘了一批退休的德國汽車專家來華,進行技術指導。

上汽這邊則打出了**“國產化共同體”**,即上海造不出來的零部件,就在全國尋找有實力的合作伙伴,來自南京的火花塞、保定的蓄電池、無錫的減震器、貴州的機械件等121家單位,就這樣加入了桑塔納的供應鏈。

甚至自1988年起,每輛桑塔納還會加收28000元的**“國產化基金”,主要用來補貼國產零部件廠商,截至1994年,這筆錢算上利息累計接近100億**。

如此多管齊下,一年後,全國132個工廠進入桑塔納零部件配套系統,到1993年,桑塔納的國產化率,達到了80.47%,3年後,這個數字增長到了90%。

02

成也合資,敗也合資

桑塔納的國產化進程,給中國汽車行業帶來了三個變革:

其一,帶動了國產汽車零部件的發展。

在桑塔納之前,國產汽車的研發主要依靠仿製和組裝,就連最早一批桑塔納,也是通過CKD組裝的方式進入中國。

CKD,全稱Completely Knocked Down,意為“完全散件組裝”,即進口一款產品的全散件,並在當地完成組裝並銷售的過程。

這一模式的好處是,後發國家能以最低成本提高本國汽車工業的基礎製造能力,危險之處在於,汽車廠光靠組裝就能賺錢,如果沒有強有力的外部干預,往往無法完成技術的吸收與升級。

而桑塔納的國產化進程,讓原本只能造出輪胎、方向盤、喇叭等的國產汽車零配件廠,有能力製造出發動機、底盤、變速箱、車身等核心部件,推動了中國汽車產業鏈的基礎建設。

其二,實現了汽車規模化生產。

如果説零件國產化是從0到1的問題,那麼規模化就是從1到100的問題,前者是入門,後者則決定生死。

1985年,中國120多家汽車廠及其2500-3000家配套企業的年產量為汽車25萬輛、轎車6000輛。

但隨着桑塔納引入的現代化生產線,1986年,上汽大眾的產銷計劃已經達到了1-1.2萬輛,到1993年,桑塔納的年產量,首次突破了10萬輛。

其三,拉開了中國汽車中外合資經營的序幕。

桑塔納之後,1990年,一汽大眾成立;2002年,一汽豐田、東風日產、北京現代先後成立,2003年,華晨寶馬落户瀋陽……外資品牌集體進入中國,開啓了中外合資的浪潮。

這本來是一個雙贏的考量。

1990年,中國民用汽車的保有量僅554萬輛,其中私人汽車81.6萬輛,佔比14.8%,10年後的2000年,這個數據已經飆到了1600-1800萬輛,年均遞增11.3%。

對外資來説,在狂飆的中國市場分一杯羹,是一筆相當划算的買賣。

事實也確實如此。2001年,中國汽車銷量234萬輛,其中轎車銷量70萬輛,大約95%都是合資品牌,桑塔納(上汽大眾)、捷達(一汽大眾)、富康(東風雪鐵龍)這“老三樣”,更是拿走了**60%**的市場份額。

而對中國來説,通過複製桑塔納的經驗,以**“市場換技術”**,則可以推動中國汽車工業不斷進步,提高中國汽車在全球的話語權。

但現實卻是,技術是買不來的。

作為中外合資的樣本,桑塔納是全國上下都“盯着”才艱難完成了國產化進程,而後來進入中國的合資品牌,則輕鬆得多——只提供生產許可權就行。

1994年,國家出台《汽車產業政策》,規定外資企業持股比例不得超過50%,本意是為了制衡外資品牌的衝擊,落到執行層面,卻被鑽了空子。

説好的中外合資,實際上變成了外方負責產品的開發、設計,中方負責組裝與市場準入,由此導致中國汽車表面欣欣向榮,但核心技術不能説沒有,只能説聊勝於無。

更絕望的是,外資品牌在拿走產業鏈絕大部分利潤的同時,也通過控制產業鏈,扼住了中國汽車產業的未來。

2011年,“中國質量萬里行”刊發過一篇《外資打壓整車壓榨,自主零部件舉步維艱》的文章,提到在供應鏈上,外資整車企業幾乎完全排斥自主品牌汽車零部件供應商。

其中,美系車型在中國選用的零部件供應商100%是有外資背景的企業,而德系、日系以及國內自主品牌車型,這一比例也分別達到了88.9%、89.5%和52.8%。

供應鏈能力上不去,自主品牌的生產工藝落後,國產汽車就只能困於“低端”;

低端意味着更低的利潤,從而導致更艱難的工藝改進和設備更新,產品競爭力更差;

反過來,外資品牌強大的營銷能力,還會強化國產汽車低端的“刻板印象”——

2005年,陸風、華晨、吉利三家中國車企參加法蘭克福車展,德國電視台發了一則新聞,表示在ENCAP標準碰撞測試中,來自中國的陸風0星,此成績被ADAC(全德汽車俱樂部)稱為**“過去20年的撞擊測試歷史中最糟糕的成績”**。

因為缺乏核心技術掣肘,沒有自主品牌的制約,合資車企在中國市場的表現也堪稱**“敷衍”**。

拿桑塔納來説,由於設計和技術落後,美國早在1988年便停止銷售桑塔納車型,在日本,日產代工的桑塔納堅持到了1990年,在拉丁美洲市場,最後一輛桑塔納下線是2006年,到2012年,德國大眾也宣佈普桑(Santana 87)停產。

但在中國,大眾只是停止了老款車型的生產,卻保留了桑塔納的名號,其新產品線甚至**“向下發育”**,從中高端路線過渡到了更加經濟緊湊的車型。

與其説這是“國民神車”的影響力,倒不如説是“偷懶”——市場就在那裏,既然能躺着把錢賺了,何必要站起來呢?

這就是中國汽車工業的上半場,懷揣着美好的夢想開始,也曾創下過從無到有的輝煌,但因為經驗不足,產業政策沒能跟上,被投機者和競爭者鑽了空子,只能在燃油車時代望“車”興嘆。

慶幸的是,中國趕上了新能源時代。

03

新能源,一場必須要贏的戰爭

2008年,美國舊金山的特斯拉總部,馬斯克迎來了一位特殊的客人——剛剛擔任中國科技部部長的萬鋼。

這一年,Roadster剛剛量產。只不過此時的馬斯克正焦頭爛額,金融危機之下,特斯拉資金短缺,命懸一線,SpaceX接連發射失敗,捉襟見肘,關於新能源汽車的未來,似乎看不到任何曙光。

深陷危機的特斯拉,並沒有嚇跑萬鋼和他身後的國家,相反,中國加快了對於新能源汽車的產業佈局。

萬鋼曾在德國奧迪汽車工作10年,領導了多項技術創新項目,2000年,他首次向國務院提出了開發潔淨能源轎車的建議。在他看來,新能源汽車的核心三大件是電池、電機和電控,相較於燃油車時代的全面落後,中國只有集中發力新能源,才有可能彎道超車。

年底,萬鋼在科技部邀請下回國,成為國家863計劃為電動汽車重大專項首席科學家、總體組組長,在他的帶領下,從十五計劃(2000-2005年)開始,電動汽車就成為國家戰略的主流路線。

這個時間,比特斯拉成立還要早三年。

2007年,中國《新能源汽車生產准入管理規則》出台,將新能源汽車劃分為一個獨立門類,並確定了**“三縱三橫”**的發展方案。

三縱指純電動汽車、混合動力汽車、燃料電池汽車;三橫指電控、電機、電池。

到2009年1月,各項鼓勵性政策陸續出台:

1月,“十城千輛”工程啓動,13個城市以整車補貼的形式,推動公共交通的電動化。

3月,國務院發佈《汽車產業調整和振興規劃》,進一步鼓勵電動汽車的發展。

同樣在這一年,戴姆勒雪中送炭,投資7000萬美元收購了特斯拉10%的股份;奧巴馬訪問特斯拉,拿出了4.65億美元的低息貸款,這才使奄奄一息的特斯拉得以回血。

中美兩個大國幾乎在同一時間,開啓了新能源時代的競爭。

中國的路線是,先大規模補貼,通過產業政策引導,將新能源汽車行業“扶上馬”。

這一政策的受益者,首先是商用車和微型車——這兩種車的技術要求不那麼高,外資車企也不那麼強勢,按照計劃,可以先通過這兩款車帶動技術成熟,再向乘用車市場進軍。

然而在執行過程中,卻發現了兩個問題:

一是補貼重整車,輕上有零部件和下游使用端,導致上游關鍵零部件,尤其是電池的續航、性能跟不上,下游則面臨充電樁建設動力不足,無法形成完整生態;

二是商用車無法通過快速迭代,跟上新能源汽車的發展步伐,而補貼的傾向性,導致私人乘用車市場裹足不前,2013年,國內新能源汽車的產銷為1.75萬輛,而美國的銷量,是9.6萬輛。

產業政策的方向,開始向乘用車及產業鏈傾斜。

政策的第一把火,仍然是****補貼。

2013年,四部委聯合出台《關於繼續開展新能源汽車推廣應用工作的通知》,純電動乘用車按照續航里程給予3.5萬-6萬元不等的推廣補貼;

2014年,新能源汽車免徵購置税的政策啓動,這意味着每購買一輛新能源車,至少可以節省上萬元;

同年,國網向社會資本開放充電樁的建設和運營。

有人統計過,僅2013-2016年間,新能源汽車的補貼總額就超過了3000億元,狂放的補貼,帶動了傳統車企以及蔚來、小鵬、理想等新勢力的入局,電動車不再是個偽命題。

政策的第二把火,是****產業保護。

2014年4月,馬斯克飛抵北京,第二次見到了萬鋼。

此時的特斯拉已經成為硅谷新貴,馬斯克來訪,是想讓特斯拉充電樁進入中國,並讓特斯拉享受關税優惠,和國內車企公平競爭。

萬鋼表示,電動汽車的税收改革細則還在制定中,Model S仍需要與燃油車一樣,繳納25%的關税。

這其實是緩兵之計。上到國家、下至地方的財政補貼,使新能源騙補事件層出不窮,而剛剛成立的新勢力和船大難掉頭的傳統車企,暫時還無法和特斯拉抗衡。

除了整車廠,政策保護也瞄準了供應鏈上的新兵。

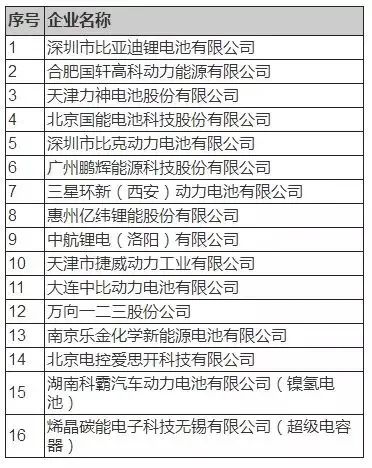

2015年,工信部發布《汽車動力蓄電池行業規範條件》,這一文件被稱為**“動力電池白名單”**,凡符合條件的企業,就能獲得真金白銀的補貼。

這一名單上,有後來打入全球電動車供應鏈體系的比亞迪和寧德時代,但三星SDI西安工廠,LG南京工廠等外資企業,無一入選。

第一批動力電池白名單

政策的第三把火,是左手打壓,右手扶持。

大規模補貼帶來的騙補,一度是籠罩在新能源行業頭上的陰影,但在一個行業發展的早期,往往通過大量補貼,才能形成規模效應,形成產業鏈,並進一步出現持續的技術進化——真金白銀,是最簡單粗暴,但行之有效的辦法。

日本、韓國在發展汽車、半導體時是這樣,中國在發展光伏產業時也是這樣。

在補貼狂飆3年之後,2016年,財政部發文徹查新能源騙補事件,多家車企及經銷商因為騙補被罰。

2017年,補貼政策出現調整,營運用新能源車需滿足兩年行駛2萬公里的要求,堵死了大規模騙補的可能,同時,對於新能源汽車的續航里程、電池能量密度、電耗等提出一系列需求,從****產品端倒逼車企,進行技術和產品的升級。

同一年,為了推動傳統車企投身新能源,**《“雙積分”管理辦法》**出台。簡單來説,車企賣一輛燃油車會消耗一定的積分,而賣一輛新能源車則會產生相應的積分,如此正負相抵,如果平均油耗量達標,旗下車型就能順利生產,如果不達標,要麼被限制生產,要麼只能向其他新能源車企購買積分。

統計顯示,2020年,一汽大眾位居負積分榜首位,為了填補缺口,這個老牌車企只能向特斯拉求助,交易價格高達每積分3000元。

而桑塔納的油耗同樣不達標。有人測算過,上汽大眾每賣掉一輛桑塔納,大概會產生0.42左右的負積分,以3000元/分來算,每賣一輛桑塔納,將會虧損1260元,加上桑塔納本身利潤也不夠,賣得越多,虧的就越多。

因此,業內人士推測,上汽大眾停售桑塔納,最大原因或許就在於雙積分政策的影響。

在“扶上馬,送一程”的產業政策引導下,中國新能源汽車行業邁入了全新的發展階段,從供應鏈到整車,從新勢力到傳統車企,先後進入良性發展階段。

緊接着,政策放出了第四把火,引進特斯拉。

2017年,工信部發布《汽車產業中長期發展規劃》,放寬外資在華運營企業的出資限制。

不久之後,國務院副總理會見馬斯克,到2018年,特斯拉落户上海,不僅以一成的市場價,拿到了臨港1297.32畝土地,還以3.9%的年利率,拿到了185億元的貸款。

給地又給錢的條件,除了納税與投入,最重要的是,特斯拉在中國生產的汽車,所有零部件都要國產化——這和當初桑塔納的國產化協議,頗為相似。

不同的是,中國製造業不再像80年代那樣“身無長物”,而電動汽車供應鏈上,中國車企也無需再仰人鼻息。

後來的故事,很多人應該都知道,特斯拉像一條鯰魚,攪動起中國新能源汽車行業的巨浪,中國玩家迎難而上,在不斷競爭、優化中,向全球新能源領先地位邁進。

尾聲

2016年11月9日,北京大學國家發展研究院,一場“產業政策大辯論”正在進行。

參與辯論的,是同為北大國發院教授的林毅夫和張維迎。

恰逢新能源政策密集落地的關鍵節點,大規模補貼究竟會帶來技術升級、彎道超車,還是騙補橫行、大而不強?這場辯論,引起了很多人的關注。

林毅夫主張“既要有市場,也要有政府”。他認為,無論是發達國家還是發展中國家,在行業發展早期,都會出台相應的產業政策,像關税保護、貿易保護、税收優惠、信貸補貼等等,來支持新產業的發展。

張維迎則認為,**自由主義市場經濟和企業家,才是產業發展的關鍵動力。**而產業政策就是“穿着馬甲的計劃經濟”,扭曲的激勵機制,必然會導致權利尋租;產業政策的集中決策,也會導致失敗的代價巨大。一個明顯的例子是,政策可以根據市場引導電風扇的生產,卻沒有預料到,未來會出現空調。

以事後的眼光來看,中國在新能源發展的前期,更偏向林毅夫的主張,到了市場充分成熟之後,再適當放權,鼓勵充分的市場競爭。

這種像鬆緊帶一樣靈活的產業政策,看起來像一個萬能的法寶。

但實際上,一套產業政策的實行,絕不可能一勞永逸、一蹴而就。

相反,每一條關乎國計民生的政策,都是在不斷摸索、反覆實踐、動態調整的過程中,一步一步接近最終目的。

中國汽車用40年時間趟過荊棘,最終在新能源賽道實現了彎道超車,而在芯片、半導體、高端製造等諸多領域,還有很多現實的困境擺在眼前,前者的經驗,也將成為後者的鑑戒。

路漫漫其修遠兮,但我們從未停止上下求索。

參考資料:

《上海1000天,德國大眾結緣中國傳奇》

《再見,桑塔納》,界面新聞

《朱鎔基和上海改革:開始勁頭很大2年後筋疲力竭》,三聯生活週刊

《外資打壓整車壓榨 自主零部件舉步維艱》,中國質量萬里行

《補貼十三年,中國新能源車的成長與代價》,遠川研究所