總資產翻了300倍,杭州銀行生猛_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!1小时前

作者:蕭言

來源:IPO參考

A股17家上市城商行中,杭州銀行起家時較弱,成立之初的註冊資金僅有3億元,總資產不足60億元。但經過25年的發展,如今杭州銀行的總資產達17901億元,2022年營收為329.3億元,淨利潤為116.8億元,總資產翻了近300倍,走上“逆襲”之路,在實現高管全部70後的年輕化之後,杭州銀行能否持續帶給市場驚喜?

A股17家上市城商行中,杭州銀行起家時較弱,成立之初的註冊資金僅有3億元,總資產不足60億元。但經過25年的發展,如今杭州銀行的總資產達17901億元,2022年營收為329.3億元,淨利潤為116.8億元,總資產翻了近300倍,走上“逆襲”之路,在實現高管全部70後的年輕化之後,杭州銀行能否持續帶給市場驚喜?

3年****籌備終成行

杭州銀行的前身是杭州城市信用社。早期城市信用社都存在員工隊伍業務能力不強,社會信譽度較低的問題,有的城市信用社還存在資產窟窿,“亂”是對城市信用社的精確概括,杭州城市信用社也不例外。

對城市信用社的亂象,央行也早有心整頓。1993年12月,國務院發佈了《關於金融體制改革的決定》(國發〔1993〕91號文件),其中明確提出要“在城市信用社的基礎上,試辦城市合作銀行”,這也成為挽救杭州城市信用社“危局”的一大政策利好。

在上世紀90年代初,一切以經濟發展為中心的前提下,1993年杭州銀行被列為試點城市銀行。杭州銀行成立後,經過再三斟酌考慮,依然吸納了這些口碑不算好的信用社33家,加上杭州市、區兩級財政局以及杭州市電信局、杭州市電力局、杭州市自來水公司等50餘家單位共同發起,經過近3年的籌備,時任杭州市常務副市長馬時雍掛帥,成立了杭州城市合作商業銀行,實際註冊資金3億元。

當時,中國人民銀行杭州市分行原副行長陳達明任杭州城市合作銀行董事長,建行杭州分行行長吳太普任首任行長。成立最初名為杭州商業銀行,直到2008年才正式改名為杭州銀行。經過多年的發展,杭州銀行已經逐漸走出城市信用社的影響,從一家地方性銀行成長為全國性的金融機構,並於2016年登陸A股,發行價為14.39元/股,成為17家上市城商行中的一員。

區位優勢影響大

杭州銀行總部位於杭州,處於中國經濟最為發達的滬寧杭三角洲,有天然的區位優勢。

杭州銀行在家底不夠“殷實”的情況下,卻在前期就實現了高速發展。2001年營收為5.392億元,2002年營收為6.991億元,同比增速達29.7%。2003年杭州銀行的營收達12.68億元,首次突破10億元,同比增81.4%。同期杭州GDP增速分別為12.2%、13.2%和15.2%,杭州銀行的增速遠高於杭州GDP增速。

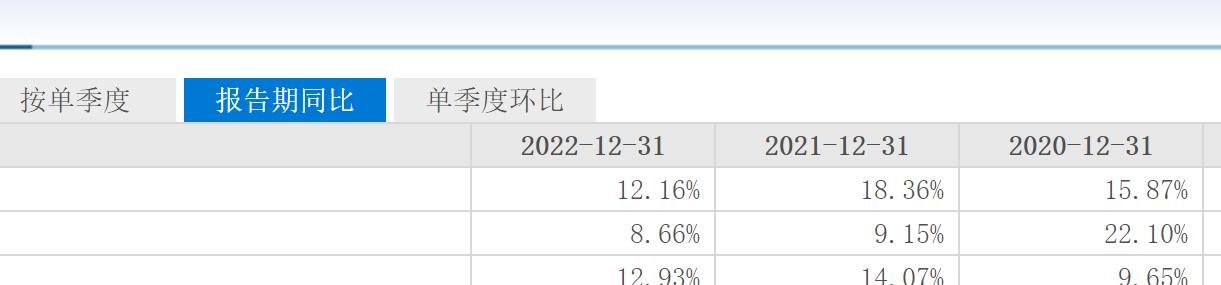

杭州銀行高速增長後陷入發展的緩慢期,營收從10億元到100億元,整整用了12年,2005年和2013年還分別出現了18%和0.13%的下滑。隨後由100億元到200億元的營收蜕變只用時6年,在這6年中只有2017年2.83%的營收增速低於10%。2019年的營收增幅更是高達25.53%。2020-2022年的營收增幅分別為15.87%、18.36%和12.16%,杭州銀行的營收增長居行業前列。

但進入2023年,杭州銀行的營收增幅開始放緩,前三季度的營收增幅分別為7.55%、6.09%和5.26%,連續3個季度的營收增幅低於10%。

但進入2023年,杭州銀行的營收增幅開始放緩,前三季度的營收增幅分別為7.55%、6.09%和5.26%,連續3個季度的營收增幅低於10%。

目前,杭州銀行有200餘家分支機構,成為僅次於北京銀行和上海銀行的城商行。

目前,杭州銀行有200餘家分支機構,成為僅次於北京銀行和上海銀行的城商行。

淨利****依舊高速增長

翻看杭州銀行的財報發現,儘管2023年前三季度營收增幅只有5.26%,淨利潤增幅高達26.06%,不過和上半年26.29%的增速相比,有小幅下滑。2023年前三季度杭州銀行的淨利率有較大提升,第一季度淨利率為44.95%,在2022年第四季度35.47%的基礎上提升9.48個百分點,第二季度、第三季度的淨利率均在42%以上。

此前3年杭州銀行的淨利率均低於40%以下,2020年至2022年淨利率分別為28.77%、31.54%和35.47%,整體淨利率呈不斷提升趨勢。這和杭州銀行的降本增效有一定關係。2023年第一季度、第二季度、第三季度,杭州銀行的營業支出同比分別下滑9.93%、11.64%、11.26%,這確保杭州銀行淨利潤增幅高於營收增幅。

與同省的寧波銀行相比,前三季度,寧波銀行的淨利率分別為39.98%、40.41%和41.08%,分別低於同期杭州銀行淨利率4.97個百分點、4.95個百分點、1.54個百分點,而寧波銀行是市值最高的城商行,與其淨利率比較更有代表性,可見杭州銀行的淨利率之高。

截至2023年9月30日,杭州銀行總資產為17901.45億元,較2022年末增長10.74%,其中貸款總額為7852.26億元,較2022年末增長11.82%。

不良貸款率一直是衡量商業銀行自身風險的重要指標。一般來説,商業銀行不良貸款率的警戒線是2%,等於或超過2%,就觸及到了警戒線。但業內一般以1%為參考,高於1%的就觸及一定風險,而低於1%的為風險係數較低。杭州銀行的不良貸款率長期處於低風險範圍。2021年其不良貸款率由2020年的1.07%大幅降至0.86%,2022年繼續下降至0.77%,隨後這一數值穩中有降,目前保持在0.7%左右。

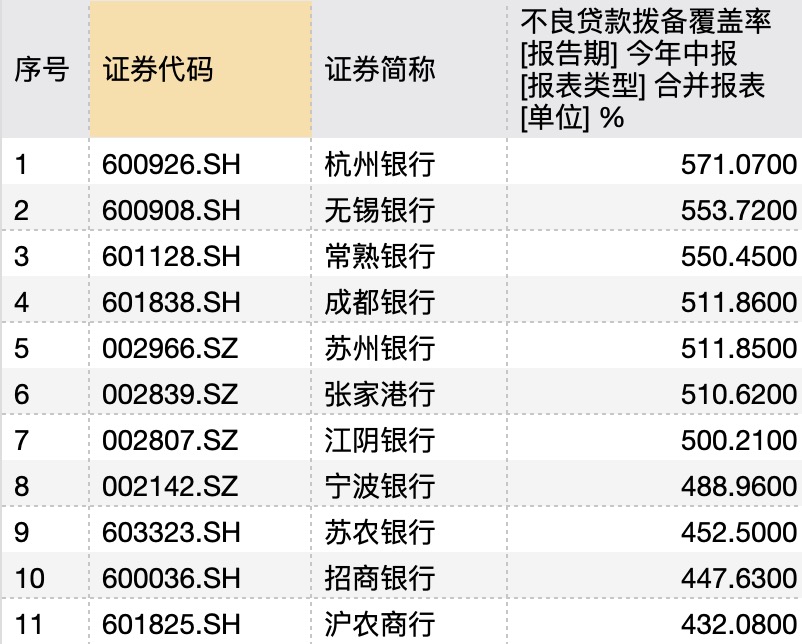

值得一提的是,杭州銀行自2021年第二季度以來,撥備覆蓋率便一直維持在500%以上高位。2020年至2022年,撥備覆蓋率分別為469.54%、567.71%、565.10%。撥備覆蓋率的提升,説明杭州銀行風險抵補能力在不斷加強。撥備增厚亦使得杭州銀行後續利潤釋放空間更大。

在A股眾多上市商業銀行中,撥備覆蓋率高於500%的只有6家,分別為杭州銀行、無錫銀行、常熟銀行、成都銀行、蘇州銀行和張家港行,其中杭州銀行的撥備覆蓋率達571.07%排名第一,遙遙領先第二名無錫銀行的553.72%。在整個A股42家上市行中,撥備覆蓋率高於400%的也只有11家,杭州銀行同樣位居第一。

2020年和2021年杭州銀行罰單數分別為7張和3張,涉及處罰金額分別為485.8萬元和495萬元。而2022年的4張罰單就合計被罰1162.5萬元。超過此前兩年總和,暴露出杭州銀行的風控能力和內控能力的問題。

2020年和2021年杭州銀行罰單數分別為7張和3張,涉及處罰金額分別為485.8萬元和495萬元。而2022年的4張罰單就合計被罰1162.5萬元。超過此前兩年總和,暴露出杭州銀行的風控能力和內控能力的問題。

高層年輕化

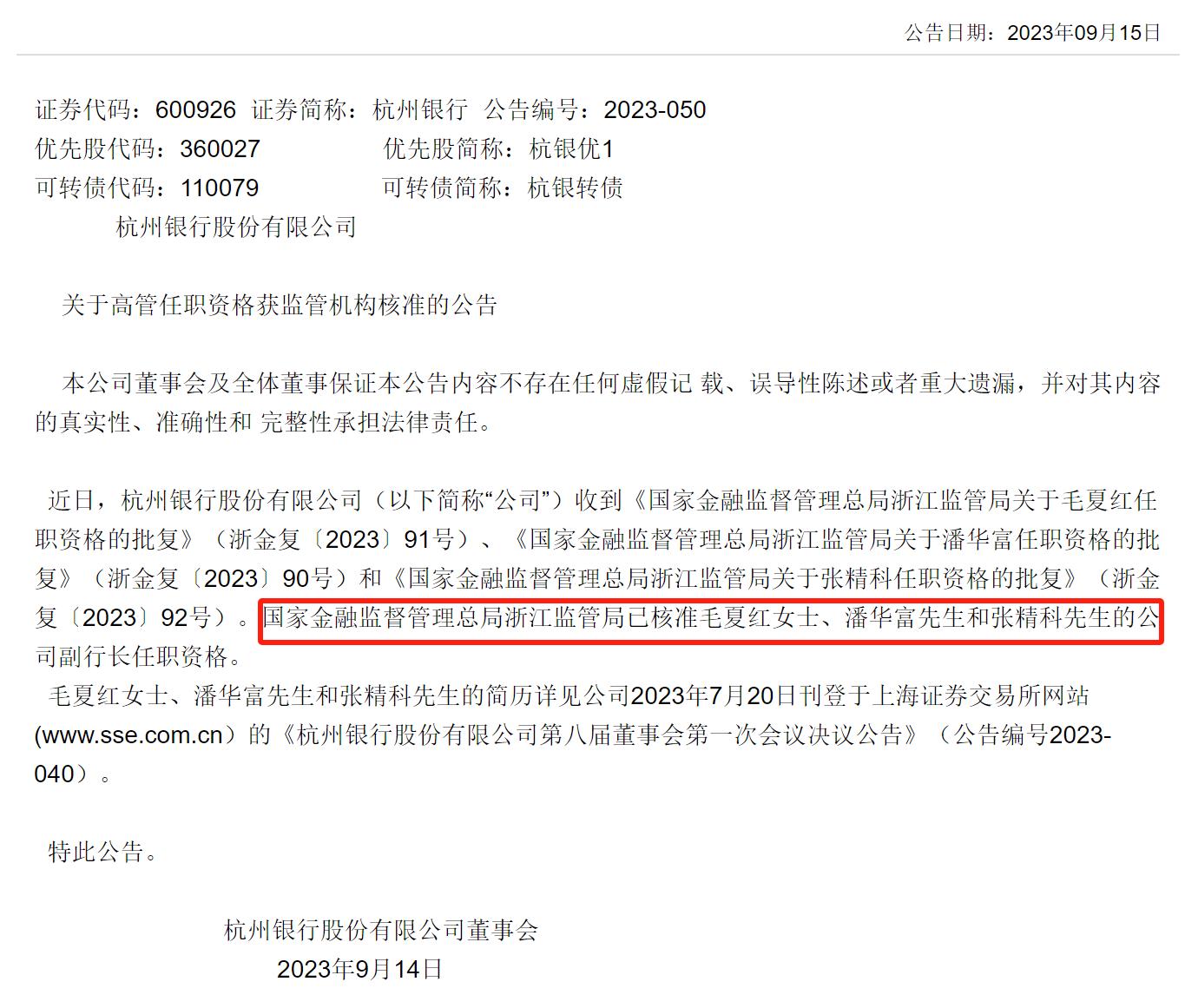

根據杭州銀行2023年9月14日發佈的公告,杭州銀行將迎來70後副行長。在眾多證券等金融機構高層逐漸年輕化的情況下,杭州銀行緊跟“年輕化”發展趨勢,將高層逐漸年輕化。早在2020年杭州銀行已經推行年輕化,杭州銀行2020年6月18日發佈的公告顯示,在杭州銀行第七屆董事會第一次會議中已開啓了高管(不含董事、監事)全“70後”的時代。這也是A股上市銀行中第一家實現高管全部70後的銀行。

這則公告顯示,因任期屆滿,江波、丁鋒不再擔任杭州銀行副行長,徐國民不再擔任董事會秘書,郭瑜不再擔任運營總監,陸志紅不再擔任行長助理。上述離任的5位前高管,均為60後,而接任者均為70後,還有一名80後,杭州銀行順利實現了高層的新老交替,向年輕化邁進。

2023年9月14日發佈的公告顯示,毛夏紅、潘華富、張精科的副行長任職資格已獲國家金融監督管理總局浙江監管局核准。其中,毛夏紅為該行原行長助理兼董事會秘書,潘華富為原風險總監,張精科為原人力資源部總經理。

2023年9月14日發佈的公告顯示,毛夏紅、潘華富、張精科的副行長任職資格已獲國家金融監督管理總局浙江監管局核准。其中,毛夏紅為該行原行長助理兼董事會秘書,潘華富為原風險總監,張精科為原人力資源部總經理。

80後和90後逐漸成為社會消費主力,該階層的消費者掌管着大量的社會財富,而80後和90後比較有個性,原本60後的思維很難跟得上這幫財富主力軍,70後高管思維更接近他們,杭州銀行高管的全部 70後,有利於業務的開展,對近期增速放緩的杭州銀行來説,或需要一股更為年輕的“活力”。

杭州銀行2023年員工平均薪資下降。財報數據顯示,杭州銀行的在職員工有13414人,相比2022年同期增加了2337人,增幅達21%,但員工費用增幅僅8.3%,結合上半年杭州銀行32.37億元的員工費用可以計算出來,杭州銀行的員工平均薪水約為4.02萬元。相比2022年下滑了11%。

人員擴容説明了杭州銀行在招兵買馬,業務規模在擴張,但人均薪酬以超過兩位數的速度下滑,也反映出杭州銀行儘管業績一直增長,但息差收窄等因素也讓該行面臨着一定的經營壓力,故而在員工薪資上保守支出,一定程度上也提升了利潤。

高層的年輕化或有利於提升杭州銀行的總體活力,但在風控管理和內控管理上或面臨不小的難題,這都是“年輕化”高層需要面對的問題。杭州銀行相對年輕的高層們解決這一問題的能力如何,尚需時間檢驗,IPO參考將持續關注。