美國和中國:金融的對與錯_風聞

新潮沉思录-新潮沉思录官方账号-17分钟前

文 | 新華門的卡夫卡

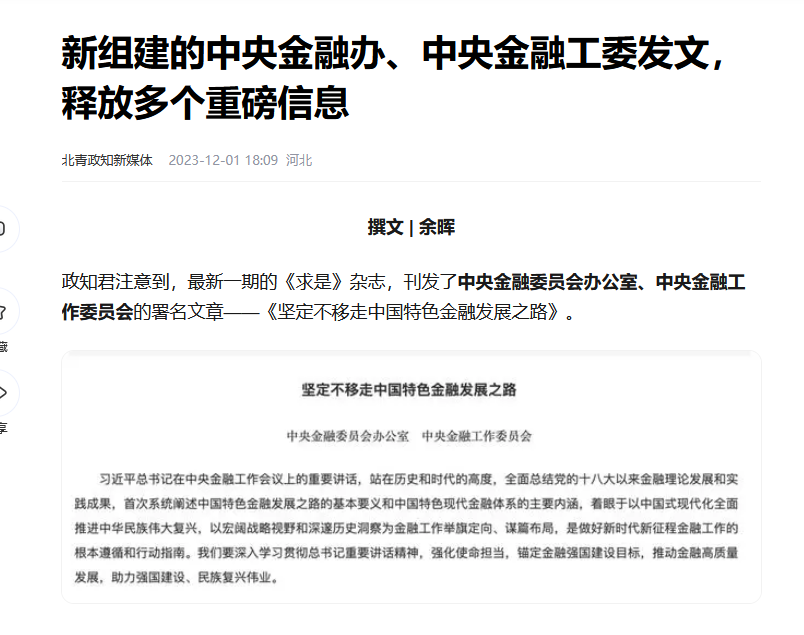

七月以來,在資本市場層面,監管層連續出擊,試圖最後在舊框架下完成對資本市場危局的挽救,結果顯然是失敗的。最後的結果,是中央金融工作會議召開,完全清盤、更改了金融既有路線。以某國辦35號文的出台為暗線、中央金融工作會議的召開和公報發佈為明線,以省部級領導幹部專題開展金融研討班為信號,中國金融發生了格局性變動。

**美國金融做”對“了什麼?**知乎上有個很有趣的問答,問“你是怎麼虧掉人生中第一個一千萬的?”,裏面一位答主的回覆看得筆者還挺樂。不僅是符合筆者的刻板印象,更是在刻板印象中增添了“天龍人也屙屎”的詼諧感。

長期以來,國內整個金融體系在社會輿論中的形象都比較負面,小的層面説,如早年多有發生的銀行和金融業務規則不透明,坑騙金融消費者,或者一直屢禁不絕的老鼠倉,內幕交易,相關行會機構人員借殼交易等。大的層面説,金融行業長期以來畸高的收入與其對社會的發展作用在大眾層面看來非常不匹配,尤其自貿易戰以來我國與美國在經濟領域開始激烈對抗後,金融系統愈發成為這種對抗中的明顯短板。

看來看去,似乎我國的金融業道德品質低劣水平低下,一天天只會擼錢,而大洋彼岸則正相反,一天天利用金融霸權到處收割,還憑藉出色的宏觀調控手段實現了“經濟的軟着陸”(前不久美國財政部長耶倫宣佈的,理由是”物價上漲速度減緩“)。而由於美股的行情,很多人也在熱議”美國經濟向好“。那麼在這個裏面,美國金融業做對了什麼?我們從制度層面進行思考。

美國金融為什麼搞得“好”?在文化上,紐約已經完全繼承了自英格蘭以來的盎格魯-薩克遜人金融立國的傳統,對信用-債務-資產等問題的理解,恐怕要遠較我國一些經濟學人來的深刻而本質;而金融立國帶來的路徑依賴,也迫使美國必須將金融業、資本市場作為頭等大事認真做好。在微觀的制度管理上,美國金融業是將收益和經理人本身的收益掛鈎的,同時輔以我們都聽説過的,“強大的監管”,真的會處罰“破壞規矩、砸大家飯碗”的行為,市場規則受到了尊重,形成了有效市場。

**於是,圍繞金融本身就成為了美國經濟運行的一大特色。**幾十年來我國投資界一直抨擊的我國A股“炒小、炒差、炒概念、炒垃圾”其實這種情形在美國同樣存在,譬如現在的美股上市,供給是絕對充分的,通過SPV公司,許多奇奇怪怪的項目也都“粉墨登場”獲得了融資。

然而,這裏必須要説的是,**來源於Big7超級大的份額和近十餘年穩定增長的態勢,帶來了美國資本市場的整體穩定和“好”。**同時 “騙子的歸騙子,國運的歸國運”,買高風險標的的、買穩定大盤股的、買科技成長的,各歸其所。

所謂Big7,是特斯拉、谷歌、英偉達、微軟、亞馬遜、臉書和蘋果。在2023年,標普500指數漲超24%,BIG 7貢獻了其中三分之二的漲幅,其中:蘋果(漲49%)、谷歌(漲58%)、微軟(漲58%)、亞馬遜(漲80%)、臉書(漲194%)、英偉達(漲239%)、特斯拉(漲101%)。

這些科技股乃至20年以來美股上漲根本原因在筆者看來,是**“資產價格膨脹”**,可以理解為在資產方面、在資本市場發生的“通貨膨脹”。是貨幣數量向資本市場傳導的結果。今年,為了響應西方迫切希望中國放水的目的,國內網絡上許多民間經濟學家持有這樣的暴論:“如果現在所有人工資增長一倍,負債不變,那麼相當於大家的負債都少了”。

乍一看,目前美國好像真出現了這種情況。其本質,就是2020年以來自川普政府延續至拜登政府的“零利率”“核動力印鈔機”,產生了全美範圍的“貨幣供給充分”,而且由於匯率的相對固定,進口商品價格變動相對資產價格膨脹較小(進口商品價格不等於美國消費者購買的商品價格,在零售端因為地租和人工的暴漲導致商品價格出現大幅增長);在人工、地租和資本回報等層面都有比較明顯的增長。

以名義GDP來衡量,美國2020年GDP還在21.06萬億(單位是美元,下同),而2023年預計會突破28萬億。事實上,美國的實際產出、就業情況、科技水平**顯然沒有發生高達33%的變化,**這一變化,僅僅是會計賬簿的調整。但這就意味着,基於會計賬簿的規則,美國的債務被稀釋了。

從最根本的道理上來説,美元“零利率”“擴表(QE)”“大舉增發國債(核動力印鈔)”,是以美元的霸權從全世界掠奪商品和經濟利益,以星條旗為主權號召攫取拉美廉價勞動力,以美元為象徵性符號注入其國民經濟循環之中,否則,是不可能出現貨幣供應量空前注入而購買力沒有按放水量同比例減值的。

如果僅僅印錢就可以解決國家的經濟困境,那麼無論是津巴布韋還是阿根廷都應該變成欣欣向榮的發達國家,而日本亦不會搞個“安倍經濟學(學美國印錢量寬)”還磕磕巴巴的。

根結上,美國以信用的擴張和收縮為自身的經濟週期,以直接融資為主、用各類資產作為抵押品衍生了規模龐大的國民經濟體系,整個國民經濟血脈中的流動處處體現其金融業的存在。許多項目、活動,看似與資本市場毫無關聯,實際上出資來源都**是各類資本市場衍生品。**資本市場上任何的風吹草動,就會讓整個國民經濟產生變動。

也正由此,讓資本市場成為國家運行生態中的核心,維護資本市場就是維護國家的生態。那自然,這一波資產價格膨脹就帶來了資本市場和股市的景氣。而這種資本市場的景氣也被很多人認為是”經濟的景氣“,也是他們呼籲”放水救股市“的依據。

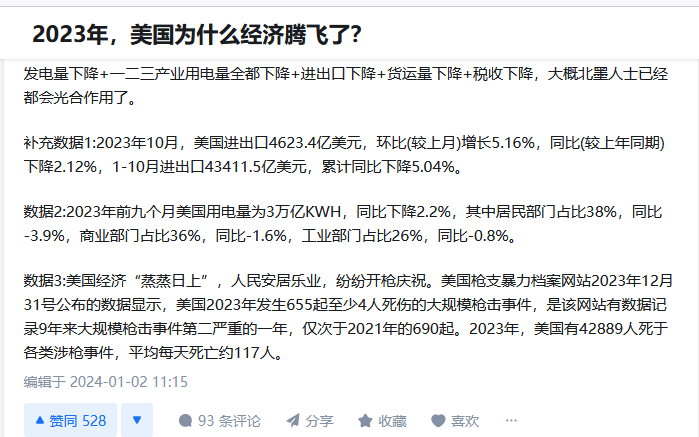

至於你説美國23年發電量和税收都減少了,流浪漢數量創歷史紀錄,脱實向虛更加嚴重了,這確實是代價,不過這跟資本和金融有什麼關係呢?

中國金融做錯了什麼筆者如今覆盤2023年中國資本市場的變動,與實體經濟在疫情“放開”後不同,1月起發生了一次以tmt為主導的行情試圖拉股市,但沒拉起來,技術調整後就開始掉頭向下。歸根結底,炒作的根源是跟從美股的AI炒作潮流,然而“學我者生像我者死”,失敗是必然的;7.24救市,出台系列政策,也沒拉起來,從收縮IPO、禁止無序增發、減持新規等陸續出台,監管層面的利好是實在的。然而頹勢難救,固然可能具體的一個個戰場上有戰術問題(關於市場傳聞的平準基金、救市措施等技術問題不屬於本文範疇),但不可否認的是整體佈局乃至戰略有問題。

相對於“金融立國”,甚至金融已經統治了國家的大洋彼岸,我國顯然不同。如果説美國的金融業是“統治階級”,我國的金融業則不然,在本輪改革前,如果按政治制度分析,中國金融可以説是一種更壞的僭主制。這也吻合許多人抨擊的“中國股市是XX套現場”。

在這種“僭主制”下,各個金融機構好像既是黨領導下的行業實體,卻又處處講求市場運作、市場化運營的,但實際上既沒有市場競爭和高效運營的本事(無論是穩定的資產來源——黨政機關和居民存款,還是許多高利潤業務如政信金融,都來源於行政特許),還經常運用“市場話術”推諉執行。

我國實體經濟融資難、融資貴的問題,是一個數十年來老生常談的問題。在過去,經濟金融學界和金融實業界往往歸因為我國資本匱乏,是一個資本相對不足的國家;到次貸危機前後,我國已經從一個資本相對不足的國家變成了資本相對過剩的國家,此時經濟金融界又開始説這是因為金融發展還不夠,需要資本深化、金融深化。然而真是這樣嗎?

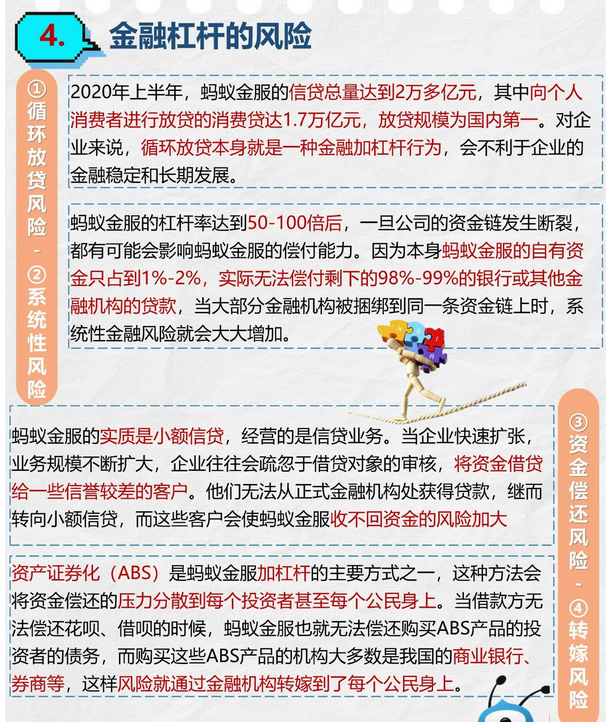

我們看到後來出現了螞蟻金服上市事件,最後被國務院金穩委叫停並約談整改。這次事件説明金融改革需要的顯然不是什麼”深化“,**而是需要強化控制,**而金穩委當時是在此前金融體系基礎上設立的機構,強化控制的力度仍然不夠。類似螞蟻金服的事件能夠出現,説明金融系統仍需要更大幅度的改革。

當年螞蟻的上市,就是典型的“監管套利”,類似於合成謬誤,在每個流程和部門處都打擦邊球、在裁量空間內合規,然而合成後的最後結果會引致巨大的金融風險。

其實“融資難貴”問題也是同樣的道理,黨中央國務院的經濟政策下發各金融機構,人民銀行在政策層面給予瞭解釋,但各金融機構如果不想執行,則空轉一圈,就此打住,**缺乏真正的“抓手”“執行機構”來督辦和協調。**如21年已落馬的某銀行行長就在辦公會上公開宣稱,“把貸款都給我投房貸,不要給製造業和小微下新的計劃”,副部級領導如此公然破壞國家經濟政策,在其他部門、其他體系是罕見的。

如果説類似螞蟻等IPO企業的行為是“監管套利”的話,那麼近20年來,**我國整個金融體制都處在自治制度的“制度套利”之中。**無論是監管機構和商業機構的“旋轉門”(此處不是指監管和商業機構高管層面的選任,這是符合幹部選任制度的),還是以金融機構為本位的監管不作為,又或者是盲目模仿西方特別是美國的“金融創新”,皆是如此。

金融機構的特殊體制,如果追根溯源,要從九十年代末現行體制的形成來追溯。八九十年代,我國最大的經濟負面現象就是通貨膨脹。一旦週期性經濟好轉,地方政府和企業就會一擁而上,快速形成經濟過熱並製造大量壞賬,國有企業的經營惡化和“關轉並破”與無序舉債相輔相成,製造了大量的三角債,嚴重惡化經濟社會正常運行。根本原因是信貸的投放不受控制,一方面製造經濟過熱,另一方面信貸大量派生貨幣(這一部分可以參見本號之前關於信用貨幣的文章)製造通貨膨脹,然後這些信貸又大幅爛尾,成為債務問題。

為了解決這一現象,98年啓動金融改革、成立金融工委,此時的指導思想是實現行業自治、市場化運營,因此在四大行完成公司化改制、國有股份大行陸續順利轉軌後,作為改革指導機構的金融工委旋即撤銷。

因此,這一輪改革,以銀行業為主的中國金融機構形成了名義上受政府領導(各級政府是出資人),事實上高度自治的體制。這與同時期的電力、石油、煙草等行業改制改革的總體思路是一致的,“象徵性上繳利潤、高度自治、和地方政府脱鈎、不給國家制造包袱”。

尤其是金融機構在上輪改革中形成的“自治化”秩序,“針插不進水潑不入”,確實形成了“市場化”的運行秩序,但也導致其濫用自身優勢地位,拒斥損害其盈利的協調和行政窗口指導。而監管機構、政策性機構和商業機構人員自成一體,內部繁殖循環,並時常以專業技術行業拒斥外部要求,更是加重了其自我中心式的工作形態。

再以近十餘年來的老生常談的“地方債”為例。固然,從最宏觀、最根本的原因來説,我國財政層面上的準聯邦制度以央地分成來制約地方,以轉移支付和税收返還實現上級控制下級,因此面對財權和事權的不對稱,下級永遠有以舉債等方式擴展自身財權(以迴避上級扼制)的衝動,特別是當這一衝動與競爭性的幹部晉升選拔制度相結合,就產生了“幹大事”的政績觀。這成功的例子有李達康,反面則有一眾負面案例。

但歸根結底,惡性的地方平台債、城投債的膨脹,一個巴掌是拍不響的,房地產泡沫伴隨的是居民部門的加槓桿和地產質抵押貸款:

“投資者使用抵質押貸款,金融屬性使得企業從實體性生產投資轉向資產投資,更多的抵質押品購買驅動資產泡沫化,最終實體經濟虛擬化就是抵質押資產的泡沫化”——《貨幣論.卷一》陸磊(現任人行副行長)

當居民部門以住房抵押貸款給地產商回款,當地方城投和平台動輒以超過10%的年利率質抵押土地資產從信託、保理、融資租賃、銀行理財等金融機構獲取資金進行開發運作,然後信託、保理、銀行理財再以直接銷售給金融消費者或間接的轉貼現等形式兑付資金,這就完成了一套基於土地資產的循環。

那麼,上游的監管機構降多少利率、存準率,事實上都不影響這套金融中介的空轉,特別是金融中介的市場優勢地位,往往降準降息只是增加了金融機構的利潤,“涓滴效應”(指頂層以各種形式放水試圖惠及經濟全流程特別是底層)根本流不到實體。

尤其是在地方債的發行中,許多地方政府已經大幅超支、債務率飆升,這個時候金融機構不想着市場化原則中的“不合規的業務不做”,反而通過諸如融資租賃等非標業務協助地方政府進一步舉債。

國辦發35號文出台前統計各地方政府債、平台債、城投債和其他廣義債務時,在承諾“不秋後算賬”後終於發現了真實的非標債務規模,這才是財政紅線12省拿到特別國債“借新還舊”並且嚴令“此後一律不得新增債務規模”的原因。無他,只是用國債5%的利率置換這些省份動輒10-12%的債務(昆明在23年春季的暴雷,該地政信融資利率一度高達20%)。所以,21年秋以“三道紅線”刺破地產泡沫的這道手術,是來得晚了而非早了,這場從目前來看影響了國民經濟整體運行的手術,到現在才算是堪堪走出ICU。

本輪金融改革的決定性意義

上面提到的金穩委設立於2018年,當時還是基於“行業自治”的邏輯下,通過行政協商來促進行業間、部門間乃至層級間的行為朝向一致目標,克服“各管一攤”下的制度漏洞、監管漏洞,監管螞蟻上市便是其成功之舉。但加強型“行業自治”的邏輯也就到此為止,不論是控制地方融資、促進資本市場、還是降低中國經濟實際利率,都力有未逮。

以地方平台的非標舉債為例,比如説某西南省份內的地方平台,其債務率已經超標,無法獲取正常融資,於是其平台公司與融資租賃公司簽訂合同,由融資租賃公司牽頭建設XX項目,地方公司再以回租的方式定期支付款項獲取使用權,看似是租賃,實際是分期付款;這裏面融資租賃公司也沒有自有資金,是通過開具商票or信用證的形式從商業銀行獲取資金,而項目的建設實際上融資租賃公司也並未親身參與,實際是地方平台自己建成的。這一循環裏面,融資租賃公司通過金融中介的信用,往往可獲得不菲的通道費用。

而不同身份市場主體的融資,更是國內實際利率居高不下的重要原因。這一點在前些年資本不足時期,甚至倒逼出東南地區發達的“民間借貸體系”。考慮風險、衡量成本沒錯,但天然的區分金融機構、國資背景、非國資背景的市場主體,設定差別性利率,不認真做市場背調,由此導致市場融資不暢通,甚至不少不缺錢的國資企業從銀行貸出來錢,再加幾成利率轉手借給他的非國資背景的業務夥伴。這是毫無意義地降低市場效率。

**這些問題,已經不再是行業自治的邏輯所能更改了。**因此23年機構改革,金融工委重出江湖。重新設立的金融工委,**將起到“中台”的作用,**將其他部委、地方政府對金融工作的需求進行核驗、拆解、分發,變成其他金融機構可以執行的指令任務,同時也將其他金融機構的可實現目標、外部環境需求轉換為對其他部門的訴求,起到承上啓下、協調推進的作用,並具體核驗督查各部門對總體目標和原則的執行把控,對分發工作的執行進展。

籍此,將金融機構整體拉入中國特色社會主義體制的總體建築之中。**這樣的體制,會減少金融自由化程度,使之更加接近“有限市場”。**同時將原先的金融監管部門定位,由“專業技術部門”、包括體制編制、薪酬待遇、內部管理秩序都單走一套的情形,全部向普通行政機關進行歸併。

展望今年,以新的金融工委作為控制器的金融體制,我們當然不會指望金融業帶動中國成為美國那樣的全球金融霸權國。我們所謂的金融強國,就是讓現代金融工具足以服務於中國式現代化和中國特色社會主義經濟制度。讓其成為中國經濟真正的血脈。

最後再説一點,行文至此,許多讀者應該對“放水救濟”“平準基金”“大規模財政政策以對抗資產負債表衰退”等概念有了更深一層的理解。

放水和涓滴,“依據美日央行的經驗,中央銀行的貨幣供給增加在一定條件下只能造成資產價格膨脹而不帶來產出增長和傳統意義上的通貨膨脹”,(陸磊《貨幣論.卷一》)許多説放水的人,其實想要的就是資產價格膨脹。

筆者想説的是,尊重市場原則不等於坐視出現市場的系統性風險,去年以來諸多操盤瞻前顧後,的確有可議之處,然而如果覺得放水就能代替經濟的結構性改革和金融體制的制度性變革,那麼就完全低估了到底什麼是“日本失去的三十年”。