核心龍頭寬基MSCI中國A50ETF(560050)半日漲超1%_風聞

界面有连云-有连云官方账号-1小时前

今日(2024年1月25日),A股大盤高開後持續走高,截至午盤,上證指數漲2.06%,深成指漲1.27%,創業板指漲0.63%。中字頭全線走強,場內超4700股飄紅,北向資金大舉淨買入超44億元。

核心龍頭寬基指數MSCI中國A50指數持續走高,半日大漲1.33%,指數成分股方面,中國聯通一度漲停,現漲超9%,寧波銀行、中國太保漲超6%,中國石油漲超5%,保利發展、中國石化漲超4%,工業富聯、中國建築漲超3%,萬科A、中國中免、招商銀行、紫金礦業漲超2%,萬華化學、陝西煤業、國電南瑞、金山辦公漲幅居前;跌幅方面,愛爾眼科跌超3%,陽光電源跌超2%,藥明康德跌超1%,寧德時代、中信證券、分眾傳媒、立訊精密跌幅居前。

熱門ETF方面,MSCI中國A50ETF(560050)截至午盤漲超1%,半日成交額超9300萬元,高居同類首位!

圖片來源:雪球,截至2024年1月25日

資金方面,近10日內,MSCI中國A50ETF(560050)合計吸金超1億元;規模方面,MSCI中國A50ETF(560050)最新規模超50億元,同樣高居可比基金首位!

MSCI中國A50ETF(560050)跟蹤MSCI中國A50互聯互通指數(746059),配置均衡、龍頭個股適度集中。能夠較好覆蓋A股市場,且能較好地適應市場變化。

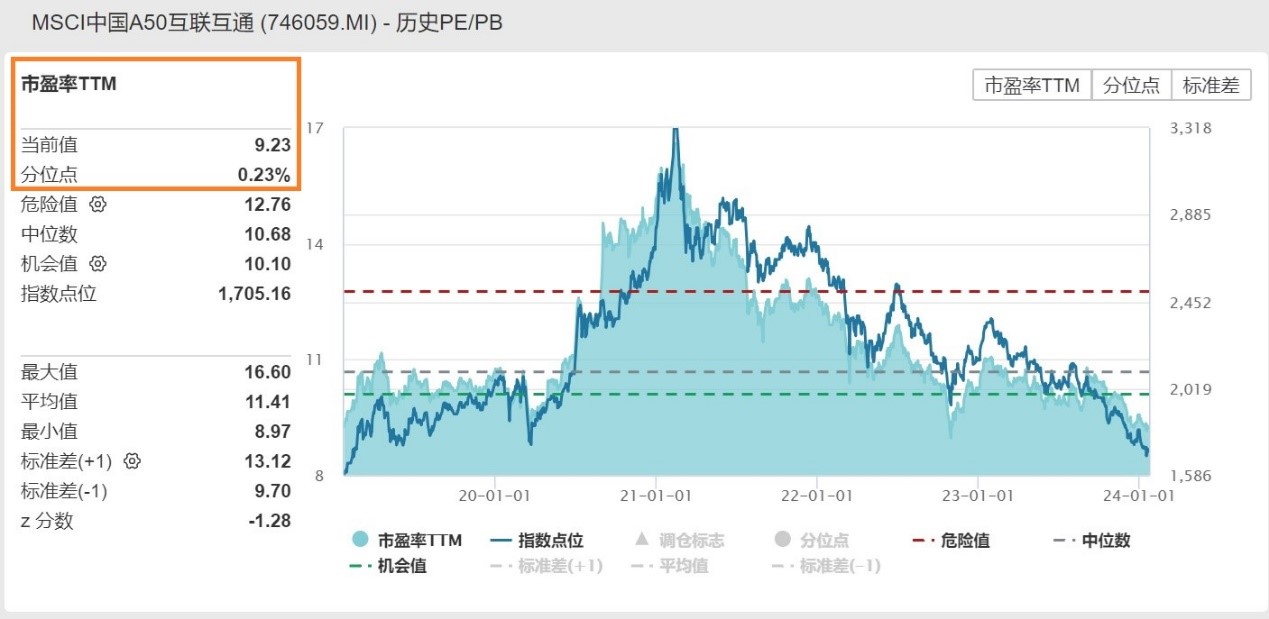

截至2024年1月23日,MSCI中國A50指數最新PE僅9.23倍,處於近5年0.23%的分位,低於近5年來99.5%以上的時間區間,估值性價比凸顯!

圖片來源:Wind,截至2024年1月23日

【罕見!央行同時宣佈降準又降息!】

昨日下午,央行宣佈行將於2月5日下調存款準備金率0.5個百分點,向市場提供長期流動性約1萬億元。此外,1月25日將下調支農支小再貸款、再貼現利率0.25個百分點,並持續推動社會綜合融資成本穩中有降。

光大銀行金融市場部宏觀研究指出,央行選擇在這個時點降準,主要有三方面考慮:

1)釋放積極穩增長信號。此次央行調降50個基點,幅度超預期,顯示貨幣政策支持實體經濟力度明顯加大,釋放央行推動經濟回穩向好的決心。年初央行降準釋放加大貨幣政策實施力度,提振市場信心,助力經濟加快恢復。

2)助力金融機構寬信用。新年伊始,央行通過降準,釋放長期限、低成本、穩定流動性,有助於增強金融機構信貸投放能力,穩定銀行金融機構整體負債成本,為金融機構進一步合理讓利實體經濟拓展空間。

3)穩定資金面。央行通過公開市場操作、降準等多種工具配合,平抑短期資金面波動,暢通政策傳導;同時更好配合積極的財政政策實施。

此次央行降準,進一步加大實體經濟支持力度,有助於提振市場對經濟復甦與企業盈利改善的預期;國內市場流動性有望保持合理充裕,預計後續央行仍可能適度引導市場利率中樞下移;國內股市估值整體低窪,加之國內持續深化資本市場改革等,均有助於後續股市估值修復。

【首創證券:增量資金成關鍵,預計2024年兩融將維持淨流入】

開年以來,市場成交額延續萎靡,儘管當前多數行業PE均處50%歷史分位以下,極具性價比,但市場並無明顯反應,反應信心不足的背景下觀望情緒濃厚。而增量資金的入市有望能夠在帶來流動性的同時用“真金白銀”使投資者相信底部將至,由“三步一回頭”式的短期反彈變為築底反轉。

兩融規模上,考慮到政策友好疊加指數處在底部區域,預計2024年全市場兩融維持淨流入狀態,淨流入規模取決於市場風險偏好改善的程度。場內融資融券來看,2023年市場融資淨買入1336.44億元,扭轉了2022年融資淨賣出的態勢。一方面主要受到23年市場風格影響,主題投資活躍增加了場內融資的熱情,另一方面,政策端“融資保證金最低比例由100%降低至80%”的落地,也在一定程度上提升了場內資金的融資意願。

【中原證券:估值修復與業績雙輪驅動】

中原證券最新觀點認為,2024年的機會將大概率為估值修復與業績雙輪驅動,市場的運行主線或將圍繞以下幾個方面:

1)美聯儲2024年停止加息甚至降息預期升温,中美利差收窄,人民幣轉強,外資轉為淨流入,市場資金面有望得到好轉。

2)國內寬鬆的貨幣政策大概率得到延續,隨着1萬億特別國債的發行與使用,財政政策效果或將得到體現。

3)建立具有中國特色的估值體系行情在2023年已經開啓,估值修復在2024年或將得到延續。

風險提示:基金有風險,投資需謹慎。投資人應當閲讀《基金合同》《招募説明書》《產品資料概要》等法律文件,瞭解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資產狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責原則管理和運用基金資產,但不保證基金一定盈利或本金不受損失。MSCI中國A50ETF屬於中等風險等級(R3)產品,適合經客户風險等級測評後結果為平衡型(C3)及以上的投資者。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閲讀者任何形式的投資建議。標的指數並不能完全代表整個股票市場。標的指數成份股的平均回報率與整個股票市場的平均回報率可能存在偏離。基金投資有風險,基金的過往業績並不代表其未來表現,投資需謹慎。請投資者關注指數化投資的風險以及集中投資於MSCI中國A50互聯互通指數成份股的持有風險,請關注部分指數成份股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險、參與轉融通證券出借業務的風險等。

以上內容與數據,與界面有連雲頻道立場無關,不構成投資建議。據此操作,風險自擔。