第一大客户晶澳科技突擊入股,祥邦科技逆勢擴產_風聞

创业最前线-1小时前

出品 | 創業最前線

作者 | 段楠楠

編輯 | 馮羽

美編 | 吳宜忠

審核 | 頌文

近年來伴隨新能源的爆火,光伏企業掙得盆滿缽滿。在此背景下,不少光伏企業也在此時謀求上市,其中便包括浙江祥邦科技股份有限公司(以下簡稱“祥邦科技”)。

作為光伏上游封裝膠膜企業,前兩年得益於光伏裝機量大增,祥邦科技業績快速增長,公司估值也一路走高。

1月16日,祥邦科技遞交招股説明書,擬在創業板上市。此次IPO,初步測算,祥邦科技發行估值接近117.42億元。與前兩年不同的是,2023年光伏產能過剩,祥邦科技業績表現並不理想。2023年上半年,祥邦科技歸母淨利潤僅4600多萬。

以此計算,公司發行市盈率超120倍。在光伏全面退潮以及業績下滑影響下,祥邦科技能否撐起117億元的高估值?

1、估值飆升,祥邦科技發行市盈率超120倍招股書顯示,祥邦科技前身為祥邦有限,成立於2006年。成立初期,公司註冊資本為600萬元,由香港國際獨資成立,2016年祥邦科技實行股份制改革。

完成股改後,祥邦科技更加專注於POE膠膜等光伏膠膜產品研發、生產。近幾年,祥邦科技幾乎全部收入都來自光伏膠膜。

光伏膠膜主要作用是光伏組件在封裝過程中起到保護作用。近兩年,在“雙碳”政策的刺激下,光伏裝機量大增。IEA公佈的數據顯示,2012年全球新增光伏裝機量僅為30GW,到2022年全球新能源光伏新增裝機量超過240GW,年複合增長率為23.11%。

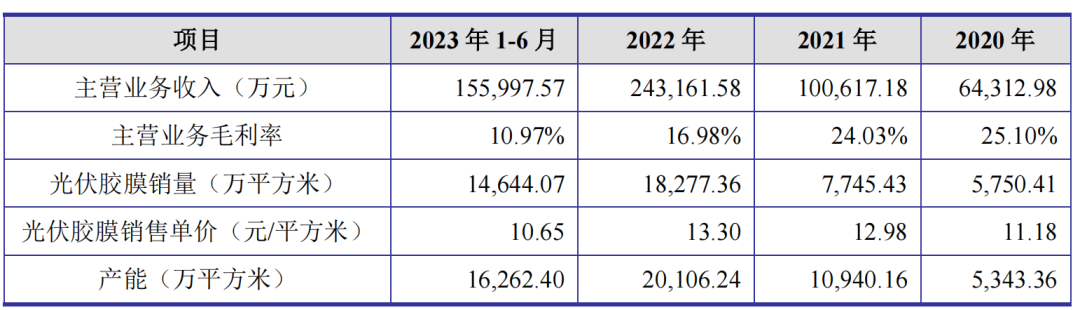

**在下游需求持續旺盛的背景下,祥邦科技光伏膠膜銷量持續上升。**2020年祥邦科技光伏膠膜銷量為5750.41萬平方米,到2022年增長至18277.36萬平方米。

由於公司光伏膠膜供不應求,產品價格一路上漲。2020年公司光伏膠膜銷售單價為11.18元/平方米,到2022年上漲至13.30元/平方米。

(圖 / 祥邦科技主要業務經營指標)

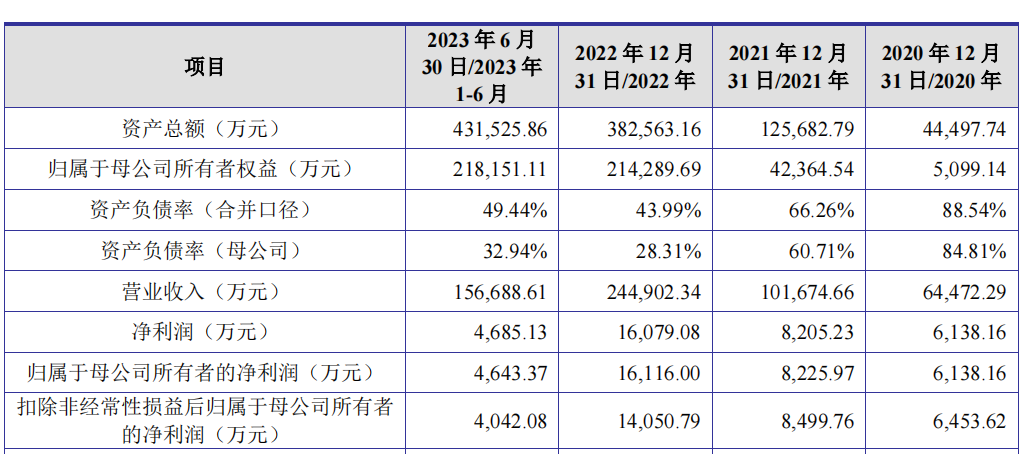

**在產品量價齊升帶動下,祥邦科技業績持續上升。**2020年至2022年,公司營業收入分別為6.45億元、10.17億元、24.49億元,年複合增長率高達94.90%。同期,公司歸母淨利潤分別為6138.16萬元、8225.97萬元、1.61億元,年複合增長率為62.04%。

(圖 / 祥邦科技主要財務數據)

在業績持續增長的情況下,祥邦科技估值一路走高。2020年,祥邦科技股權轉讓價格為12.47元/股,以此計算,祥邦科技此時估值為2.67億元。

2021年1月,祥邦科技股權轉讓價格上漲至23.38元/股,估值上升至5億元。2021年3月,在公司新一輪融資中,眾多投資機構向祥邦科技注資,按當時注資價格計算,祥邦科技估值已經上升至10億元。

2021年12月,2022年8月,2023年1月,祥邦科技又發生了三次股東之間的股權轉讓,三次股權轉讓時,公司估值分別為20億元、45億元、68.58億元。

這也意味着,僅3年時間,祥邦科技估值便從2.67億元暴漲至68.58億元,估值暴漲超25倍。

此次IPO,祥邦科技擬發行不低於股本總數15.33%股份,計劃募資18億元。粗略估算,祥邦科技發行估值接近117.42億元。

值得注意的是,由於光伏行業產能過剩,2023年上半年祥邦科技業績並不理想,實現歸母淨利潤4643.37萬元,僅相當於2022年全年利潤的四分之一左右。若以2023年上半年業績計算,此次IPO,祥邦科技動態市盈率超120倍。

目前,由於光伏行業退潮,光伏企業在資本市場並不受歡迎,隆基綠能、TCL中環等光伏龍頭企業動態市盈率僅10倍左右。祥邦科技以超120倍左右的市盈率發行,恐怕很難受到資本市場青睞。

2、突擊入股,大客户成公司股東除發行估值較高外,祥邦科技遞表上市前夕,公司第一大客户晶澳科技突擊入股,其與祥邦科技更是淵源頗深。

2022年祥邦科技召開股東大會,同意公司註冊資本由3828.56萬元增加至3946.21萬元,新增註冊資本由嘉興金嶽以貨幣資金認購。嘉興金嶽以65.45元/股的價格認購了祥邦科技117.65萬股,持有公司2.98%股權,為祥邦科技第八大股東。

以65.45元/股認購價格以及認購股數計算,此次嘉興金嶽耗資7700萬元獲得了祥邦科技2.98%股權,此時祥邦科技估值為26億元左右。

天眼查顯示,嘉興金嶽第一大股東為上饒市長鑫企業管理中心(有限合夥),該公司持有嘉興金嶽76.92%股權,而上饒市長鑫企業管理中心(有限合夥)是A股上市光伏企業晶科能源子公司。

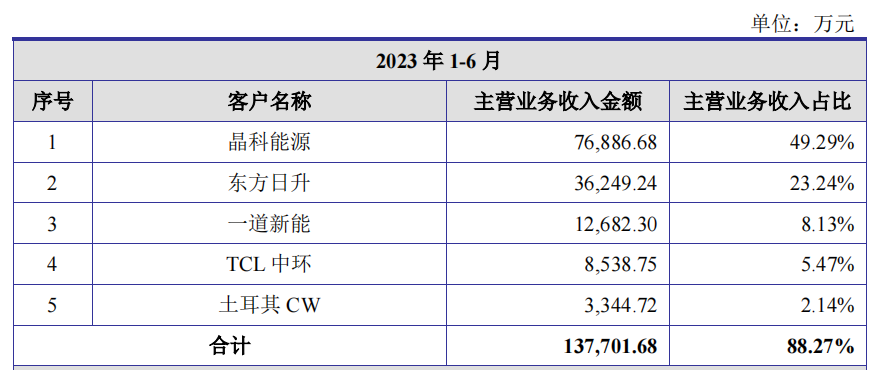

有意思的是,晶科能源不但是祥邦科技第8大股東,更是公司第八大客户。2020年,祥邦科技對晶科能源銷售金額為4923.07萬元,銷售佔比僅為7.65%,為公司第三大客户。

此後三年,祥邦科技對晶科能源的銷售金額持續增長。到2023年上半年,晶科能源對祥邦科技採購力度再度加大,銷售金額達7.69億元,銷售佔比進一步提升至49.29%。

(圖 / 祥邦科技向前五名客户銷售情況)

通過深度綁定晶科能源,祥邦科技經營規模和業績得以快速提升。若以遞表時祥邦科技估值計算,晶澳科技投資祥邦科技盈利超2.5億元。

不過,關聯方客户突擊入股一直是監管層關注的重點。著名經濟學家宋清輝表示,關聯方突擊入股,需要在招股書中披露新增股東的基本情況、入股原因、入股價格及定價依據等。在審核過程中,“突擊入股”的情形都會引起監管層的重點關注。

正如宋清輝所言,在第一輪問詢函中,監管層就晶澳科技入股事項進行説明。在問詢函中,祥邦科技否認了低價向晶澳科技轉讓股權,並表示公司對晶澳科技銷售金額大幅上升,是因為晶澳科技業務擴大所致,不存在利益輸送。

此舉是否真能打消監管層疑慮還有待觀察,畢竟在A股歷史上,因為關聯方突擊入股導致IPO上市失敗的案例時有發生。尤其是在IPO整體收緊的情況下,祥邦科技想要順利上市更加不易。

3、積極擴產,銀行借款增長超10倍過去幾年,由於下游需求旺盛,祥邦科技開始積極擴產。

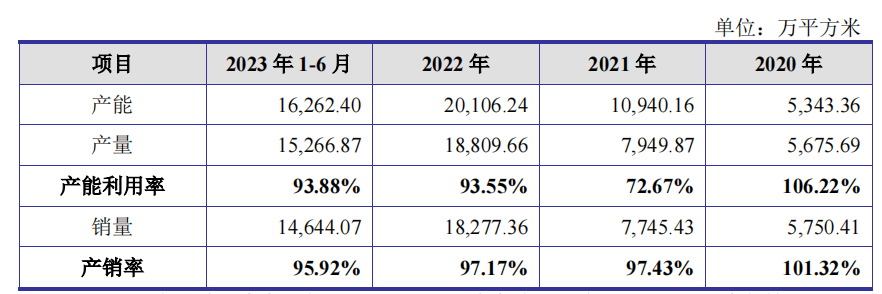

數據顯示,2020年祥邦科技光伏封裝膠膜設計產能為5343.36萬平方米,到2022年大幅增長至20106.24萬平方米,三年內祥邦科技規劃產能大增276.31%。

(圖 / 祥邦科技主要產品產能及銷量情況)

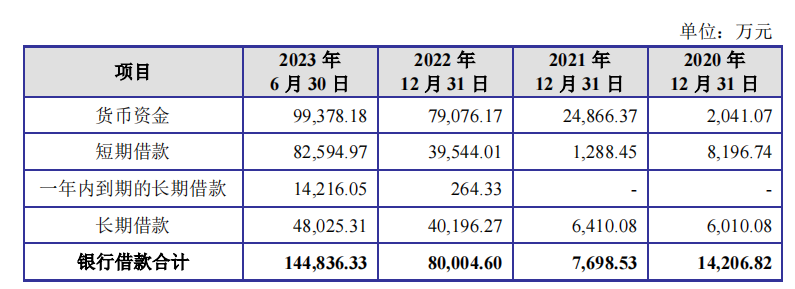

產能擴張帶來的好處是公司經營規模和業績持續上升,但由於擴張需要大量資金,公司銀行借款也在持續上升。

(圖 / 祥邦科技負債情況)

數據顯示,2020年祥邦科技銀行借款僅有1.42億元,截止2023年6月30日,公司有息負債超過14.48億元,3年半時間內公司銀行借款增長超10倍。

有意思的是,公司銀行借款大增,利息支出並未出現明顯上漲。數據顯示,2020年祥邦科技利息支出為2031.02萬元,2023年上半年公司利息支出僅為1980.99萬元,若按全年估算,2023年祥邦科技利息支出也僅為4000萬元左右。

一般而言,在借款增長超10倍的情形下,公司利息支出也會增長近10倍。但祥邦科技在借款規模增長10倍的基礎上,利息支出僅增長1倍,令人匪夷所思。

對此,「創業最前線」試圖向祥邦科技方面瞭解情況,但截至發稿仍未獲回覆。

不過從2023年上半年公司的業績表現來看,同期近2000萬元的利息支出對於利潤僅4600多萬的祥邦科技而言,不可謂不高。

由於光伏全產業鏈均出現產能過剩,光伏各個環節產能利用率都出現下滑,目前光伏產業鏈產能利用率普遍在60%左右。

與下游組件企業相比,由於光伏膠膜參與方並不多,因此產能過剩並不像下游組件企業那麼嚴重,但祥邦科技產能利用率依舊出現下滑。

數據顯示,2020年祥邦科技產能利用率高達106.22%,到2023年上半年下滑至93.88%,同期,產銷率也出現下滑。

不過,即便祥邦科技產能利用率出現下滑,但仍處在高位,對於公司來説,短期產能過剩風險並不大。

真正值得祥邦科技注意的是產品單價的下滑。數據顯示,2022年,祥邦科技光伏膠膜銷售單價為13.30元/平方米,2023年上半年則下滑至10.65元/平方米,累計下跌接近20%。該價格也低於2020年公司光伏膠膜平均售價。

(圖 / 祥邦科技業務收入情況)

由於產品價格下滑,公司盈利能力開始走弱。2020年至2023年上半年,公司毛利率分別為25.10%、24.03%、16.98%和10.97%。

此外,由於產品價格持續下滑,2023年上半年,祥邦科技歸母淨利潤為4643.37萬元,僅相當於2022年歸母淨利潤的四分之一。不難預測祥邦科技2023年業績大概率仍會下滑。

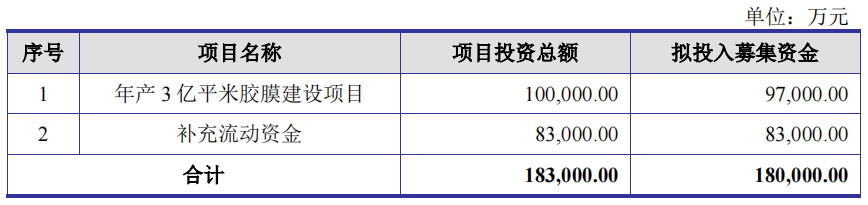

即便如此,祥邦科技也未曾放棄擴產,此次IPO,祥邦科技募資計劃投建年產3億平方米光伏膠膜。

(圖 / 募資用途)

目前光伏產能過剩愈演愈烈,在此影響下,不排除光伏膠膜價格繼續下滑的可能性。若產品價格繼續下跌,加之公司產能越來越大,祥邦科技恐怕很難擺脱虧損的命運。

*注:文中題圖來自攝圖網,基於VRF協議。