哪吒失意,都是營銷惹的禍?_風聞

节点AUTO-专注智能车资讯、测评昨天 22:26

自從出道以來,哪吒就經常被拿來和小米作比較,兩者都是各自行業內的價格屠夫。回顧手機行業和汽車行業的發展過程,哪吒選擇和小米相似的策略是有道理的。因為在新技術普及前,做性價比既可以俘獲價格敏感客户,也能提高新技術普及率,形成正循環。

但是,小米也用自身經歷證明了另一點,這條路不好走且向上突破的難度大。

2016年,小米出貨量暴跌36%,成為了“要完”的代表。哪吒現在的局面與當時的小米相似。2023年,哪吒的銷量是12.7萬輛,未能完成25萬輛的銷售目標,還成為了新勢力銷量TOP5中唯一一家同比出現下滑的車企,丟掉了新勢力銷冠的位置。

小米後來又在2020年三季度重回世界第三,到2023年依舊是世界第三。現在,哪吒能完成同樣的“復甦”嗎?

除了營銷,就沒別的問題嗎?

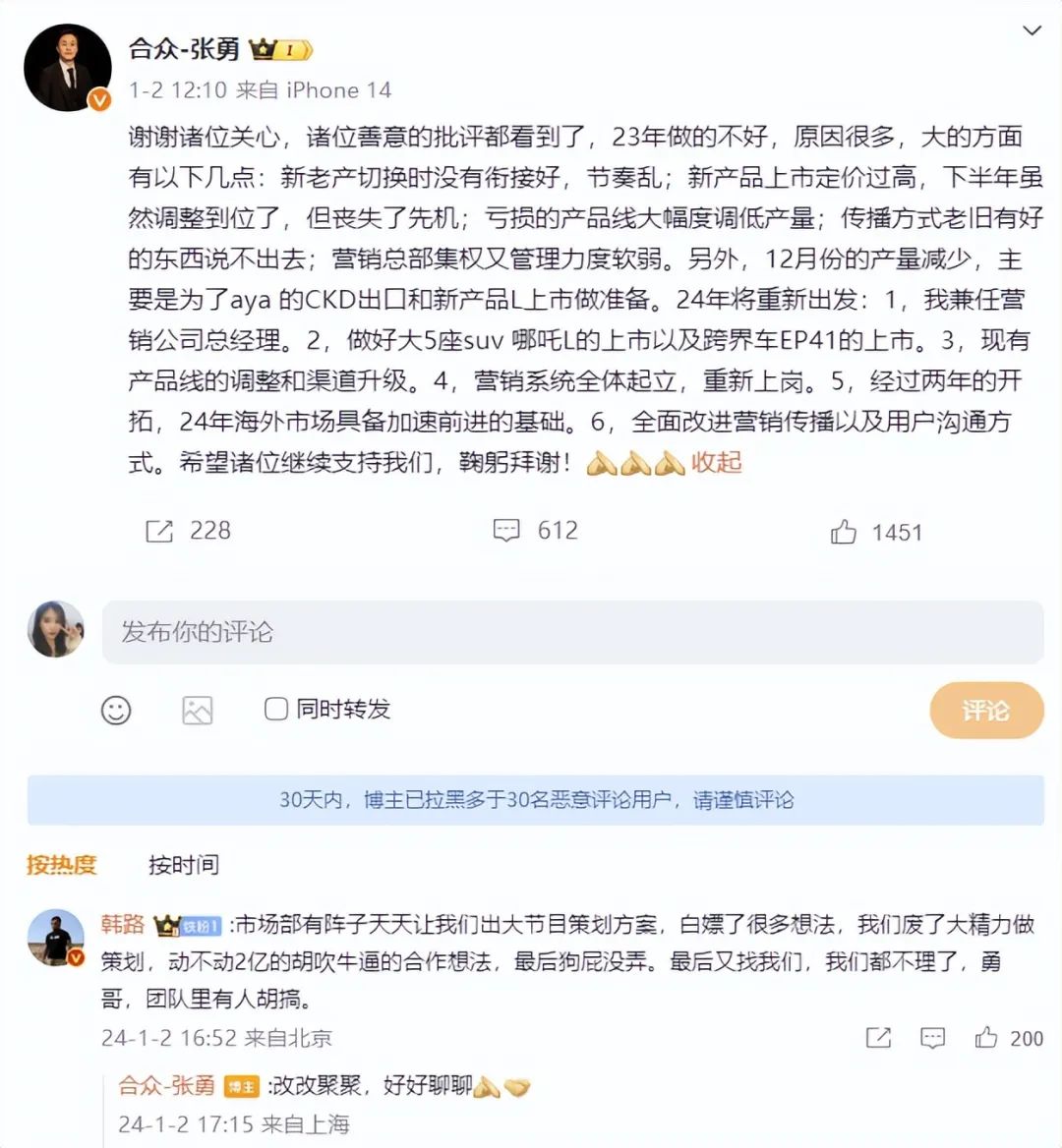

1月2日,哪吒CEO張勇在微博上發文反思過去一年存在的問題,重點提了營銷問題,評論區中也有很多網友反應哪吒的營銷有問題。

比如媒體人韓路,他反應哪吒市場團隊白嫖方案。還有網友反應哪吒的車型劃分複雜,記不住型號;有車主吐槽了哪吒的銷售服務,銷售人員一問三不知,辦事“今天推明天”。最後這位車主還給哪吒提了一句反問—明天何其多?

哪吒志在“為人民造車”,現在已經陷入人民的汪洋大海中。

面對2023年的不利局面,哪吒及時認識到了問題,並做出了調整。難道只是營銷有問題嗎?

哪吒的營銷確實存在問題,一方面是張勇提到的營銷方式老舊,另一方面是營銷口徑沒有突出產品差異化。

在拿到360的投資後,哪吒本有機會打造“最安全”的標籤,讓品牌脱離性價比、中低端的桎梏。2022年,哪吒U引入了360汽車安全衞士,這是360公司車聯網安全產品首次上車。但這個點沒有打透,以至於現在提到哪吒,第一印象還是性價比。

除此之外,哪吒AYA和哪吒X沒上增程,也是一個關鍵問題。

在2022-2023年,增程動力逐步得到了主流車企的認可,除了理想,深藍、零跑、問界等都推出了增程版車型,深藍最為典型。作為一個上場不到兩年的新品牌,深藍在售的兩款車都專注增程,它去年的銷量比哪吒多約1萬輛。

這裏的重點其實還不是增程動力獲得了認可,而是混動是新能源切入中低端市場的利器(有成本和補能優勢,容易切中價格敏感客户),比亞迪已經證明了這一點,哪吒的主要市場又是中低端市場,為什麼不給哪吒AYA和哪吒X上增程?

更關鍵的是,哪吒注意到了增程正在成為趨勢,但只有哪吒S有增程版。這説明哪吒的產品規劃導致產品銜接沒能跟上行業發展趨勢。

哪吒還推出過一款跑車哪吒GT(18.88萬-22.68萬元),張勇對它寄予厚望,他表示不會將它做成月銷只有幾百台的小眾車型,而是要打造成能快速上量的爆款。但哪吒GT去年的銷量只有5255輛,保時捷去年的銷量是7.9萬輛。

哪吒的邏輯在理論上沒什麼錯,大家都覺得跑車很酷,但由於價格太高,無法入手,如果把價格打下來,肯定能撬動消費者。沒想到大家只是看看熱鬧,這和部分消費者喜歡小屏手機的邏輯是一樣的,雖然喜歡,真到掏腰包時,未必會買。這不僅體現了哪吒的產品規劃問題,還體現了哪吒內部對用户需求判斷失真。

即便不考慮市場需求,作為一款跑車,哪吒GT本身的性能也不突出。比如,哪吒GT兩驅版的百公里加速時間是6.7秒,四驅版是3.7秒。2023款特斯拉Model 3後驅版百公里加速時間是6.1秒,蔚來ET7為3.8秒,而這兩款車都是家轎。

另外,衝高不順,也是銷量不佳的原因。哪吒在2022年7月發佈了哪吒S,宣佈進入中高端市場,它的成績並不好。在2023年,哪吒S月銷量一直在2000輛左右徘徊,全年銷量不足2.5萬輛。

總的來看,導致哪吒在2023年銷量下滑的原因是多方面的,包括營銷、產品規劃、產品競爭力和市場判斷等。

經驗可以複製,但要找到地方粘貼

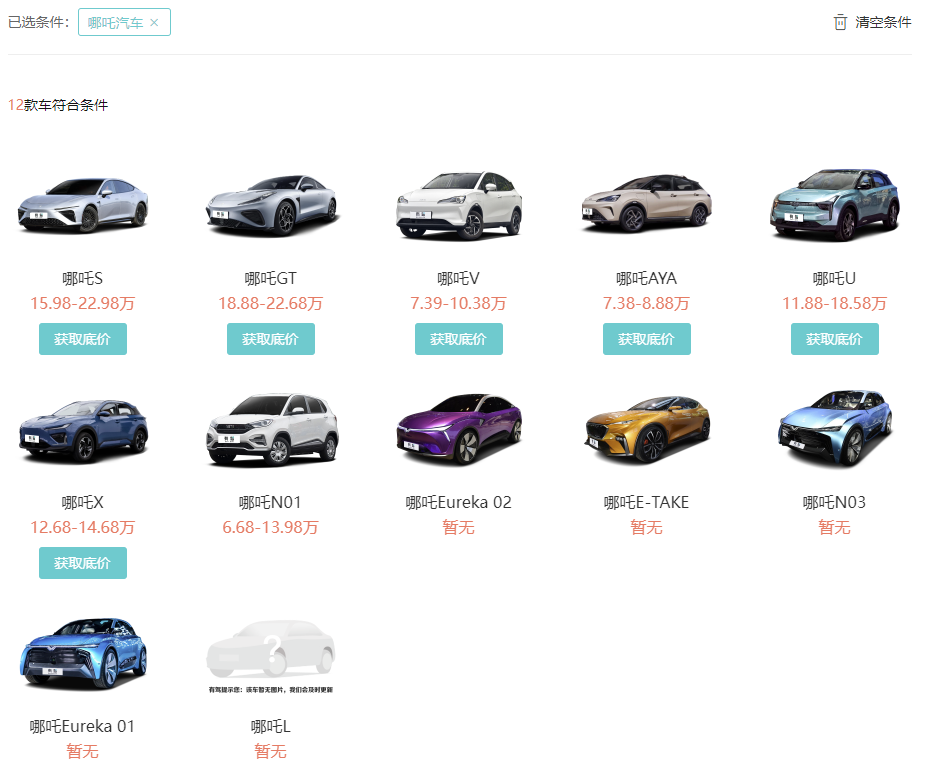

目前,哪吒共有哪吒AYA(哪吒U的升級款)、哪吒X(哪吒V的升級款)、哪吒GT和哪吒S四款車型在售。它們的上市節奏可以以2022年為分界線,之前的銷量來自哪吒N01(2018年上市,5.98萬元起)和哪吒V系列(2020年11月上市,5.99萬元起)。

哪吒N01和哪吒V系列究竟起到了多大的作用呢?

2020年,哪吒的銷量是1.5萬輛,其中哪吒N01為8158輛,此時哪吒已經有了價格屠夫的標籤。到了2021年,哪吒N01停售,哪吒的銷量規模卻沒下降,反而提高到6.9萬輛,其中有4.9萬輛是哪吒V系列。

從2018年-2022年的銷量結構來看,哪吒前期的基本盤是哪吒N01,後期是哪吒V系列,這兩款車讓哪吒從上百家新勢力中脱穎而出。其中的底層邏輯,除了政策的推動,價格因素也是關鍵。畢竟,同時期其他新勢力的主流選擇是做20萬元以上的市場,小鵬短暫推出15萬元級別的小鵬G3,目前這款車已停產。

那麼,哪吒選擇性價比路線的目的是什麼?考慮到電池成本較高,新技術也需要研發成本,如果選擇性價比路線,虧損就會大一些。哪吒的實際情況也説明了這一點,在2020-2022年,哪吒累計淨虧111.48億元。

“明知山有虎偏向虎山行”的背後,有着更重要的目標,那便是搶佔市場,手段是性價比。這和小米最初的“鐵人三項”模式相似,小米手機(硬件)負責獲客,軟件負責賺錢。

這樣一來,哪吒的邏輯算是立住了,如果盈利環節也能做好,就能跑通商業模式,眼前的銷量下滑只會是長征中的一道難關而已。但是,如果盈利環節做不好,那整個故事就不完整。

參照小米,當時App Store開啓了移動應用生態的繁榮,小米借勢做了互聯網服務業務(包括廣告、遊戲和金融等),擁有了“財神爺”。在2023年上半年,小米的互聯網服務業務的毛利率,是所有業務中最高的,高達73.2%,業務收入規模為145億元。

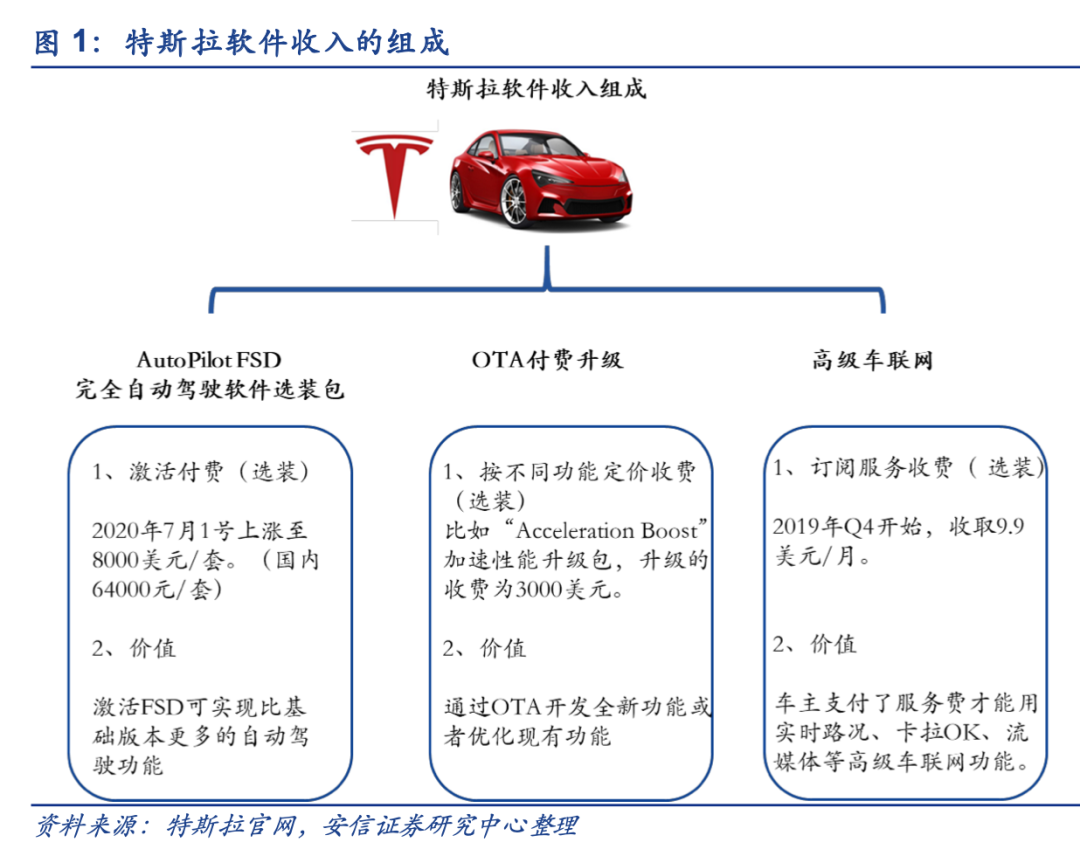

在這方面,車企中只有特斯拉做到了,它的軟件業務的年收入規模已超過10億美元。

至於智能駕駛,哪吒還需要更多努力。現在國內的主流車企都在轉向無圖城市NOA,而哪吒S還在依賴高精地圖。

哪吒的解決思路是軟件自研,硬件外購,這部分主要是華為的計算平台和激光雷達。軟件主要是NETA PILOT 4.0(哪吒的智駕系統),該系統已在哪吒S上量產,包括了高速、城市領航輔助等具體功能。按照哪吒目前的狀態推測,它的智能駕駛瓶頸應該在於自研算法能不能達到一流梯隊。

如果能達到一流或者二流梯隊,考慮到哪吒的用户羣體,是否願意付費,也是一個未知數。因此,哪吒可以複製小米的成功經驗,但還無法把經驗“粘貼”到汽車行業。

在2024年,哪吒的對手會更多。蔚來阿爾卑斯DOM項目、螢火蟲項目以及小鵬收購滴滴造車項目後的新項目(15萬級智能電動車)都會在2024年落地,留給哪吒的時間已經不多了。