供應鏈銀行殘酷物語_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台41分钟前

導語:藥都農商行撤回IPO,供應鏈與銀行的共生關係,逃不出“一榮俱榮、一損俱損”的魔咒。

01 上市夢斷

年初一紙上交所的公告,為藥都農商行的IPO畫上了休止符。

1月10日,藥都農商行及其保薦人撤回發行上市申請。藥都農商行工作人員稱,撤回IPO申請主要原因系該行發展戰略調整。

藥都農商行上市之路,可謂一波三折。

早在2014年,藥都農商行就啓動了主板上市計劃,2018年向證監會遞交IPO申報材料。但第二年,其審計機構瑞華會計師事務所被證監會立案調查,該行IPO申請狀態一度顯示為“中止審查”。

2023年全面註冊制落地,藥都農商行成功轉向註冊制審核。招股書於2023年3月4日獲受理後,藥都農商行曾被寄予成為安徽省內首家A股上市銀行的厚望。此前安徽僅有一家徽商銀行(3698.HK)在港股上市。

至此,十年上市夢斷。

02 息差“冠軍”

藥都農商行,幾乎是全國唯一一個將城市特色命名的銀行。

安徽亳州位於安徽省西北部、皖豫魯蘇四省交接處。被稱為“藥都”,概因這裏是東漢“神醫”華佗故里,孕育了1800多年中醫藥種植、加工和貿易歷史。

在中國《藥典》上,冠以“亳”字的就有“亳芍”、“亳菊”、“亳桑皮”、“亳花粉”四種,可見其在中藥領域的“祖師爺”地位。

明清時期,亳州躋身全國四大藥都之一。到了清末,亳州藥商雲集,藥棧林立,藥號巨頭密佈,經銷中藥材已達兩千多種。

近年來,亳州更成了全球最大的中藥材集散中心,形成了包括從中藥材種植到加工、生產、研發等在內的較為完整的產業鏈。

藥都農商行,主要面向亳州地區中醫藥產業鏈上的企業,是典型的“供應鏈銀行”。其服務的客户中,絕大多數與“藥”相關。

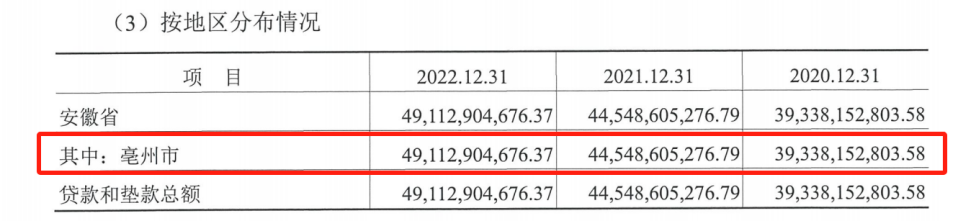

藥都農商行以佔全市15%的信貸資金,服務着全市85%的藥農、藥商和藥企。2022年報顯示,該銀行的貸款客户100%在亳州市,真正做到了“紮根本土”。

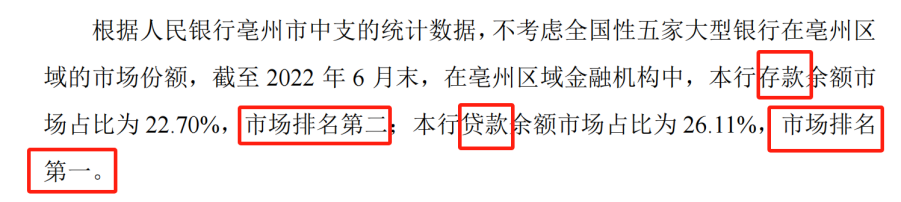

藥都農商行在當地的影響力非常突出。截至2022年6月末,不考慮全國性五家大型銀行在亳州區域的市場份額,在亳州本地中小銀行中,藥都農商行存款餘額佔比為22.70%,排名第二;貸款餘額市場佔比為 26.11%,排名第一。

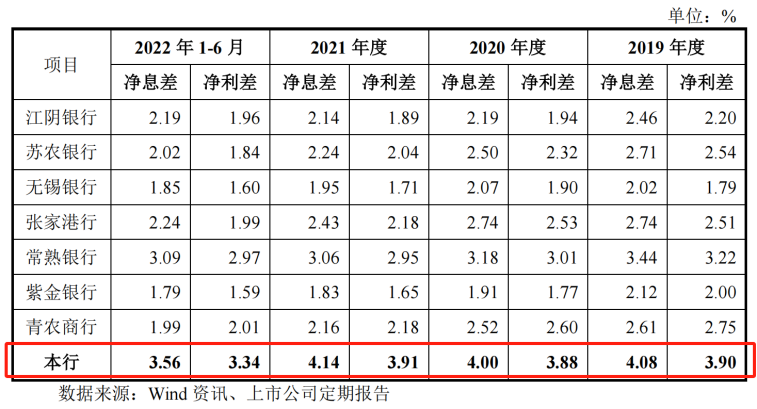

“中醫藥供應鏈金融”之外,由於本地中藥材批發零售商户較多,藥都農商行也將個人經營貸作為主力產品之一。該類貸款利率相對較高,多數在6%-8%,從而造就了它“逆天”的淨息差——2022年上半年高達3.56%,令上市銀行中息差“冠軍”的常熟銀行(601128.SH)也望塵莫及。

淨息差相當於一家銀行的“毛利率”。它越高,説明銀行的貸款定價能力越強。

憑藉多年在中醫藥產業鏈上下游摸爬滾打的豐富經驗,藥都農商行開發了多款貸款產品,直擊客户痛點。再加上流程簡便、服務周到,客户自然願意接受相對較高的利率。

正因為此,過往幾年,藥都農商行業績一路靚麗。

03 大暑之後必有大寒

但到了2023年,形勢急轉直下。

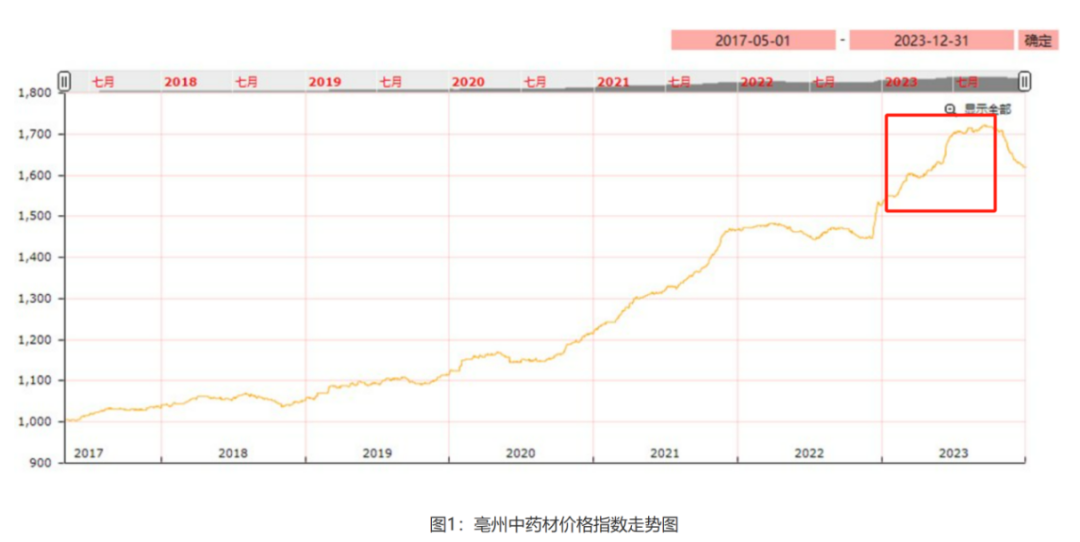

年初開始,亳州的多類藥材價格迅速上升。

相關數據顯示,在安徽亳州、河北安國、四川成都和廣西玉林等幾大全國排名靠前的中藥材交易市場中,超過200個常規中藥材品種年漲幅高於50%,25個常用大宗藥材年漲幅超200%,個別品種甚至在半年內漲價3至4倍。

不少業界人士指出,這是由於遊資炒作藥材導致。“資產荒”、權益市場收益不佳,使得許多投機者的資金無處安放、“到處流竄作案”。於是中藥材成為它們狙擊的對象之一。

藥材原料價格飆升,直接導致藥企進貨成本水漲船高,亳州中游藥企不敢再輕易囤藥材。

多家中藥飲片生產企業出現銷售價格與成本“倒掛”,除了保證“集採”藥品供應,寧願不備貨,也不賠錢生產和銷售。有的中成藥加工企業,甚至停產了部分產品。

這一波藥材價格猛漲的惡果,也波及到省外。

龍頭中藥企山西振東製藥(300158.SZ)回覆投資者“去年連翹價格大漲,貴公司連翹業務居然是虧損”時表示,中藥材買貨成本隨着價格上漲而增加,公司中標後有一定的備貨期,有些品種價格波動大,公司備貨不足,且連翹等產品無戰略儲備,未能抓住市場機遇。

藥材炒作影響企業正常經營,受到監管關注。

2023年6月份,江蘇、廣東等省份的醫藥行業協會相繼發佈了《關於中藥材價格異常增長的情況報告》,並上報中國中藥協會。

大暑之後必有大寒。

普漲、暴漲後的2023年底,藥材市場陷入了低迷和恐慌的狀態,貨源“走動困難”。

低迷到什麼程度?

亳州市發改委甚至發現,2023年末和2024年初,流感侵襲呼吸道傳染病進入高發期,都未能令相關品種行情產生明顯波動。再加上時逢年末,多數用藥企業忙於資金回籠、盤點庫存,訂單量減少,從而市場需求量下降,行情表現疲軟。

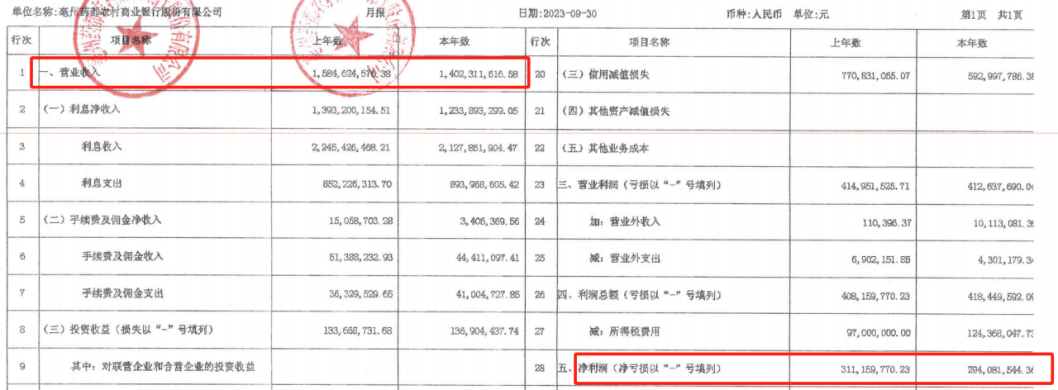

亳州藥企業績下滑、生產擴張意願不足、銀行貸款需求減弱,這令藥都農商行的高息差競爭力,遭遇滑鐵盧。2023年前三季度,藥都農商行淨息差下滑至2.67%,趨向業內中游水準。此外營收、淨利潤都是負增長。

04 “榮損魔咒”

供應鏈與銀行這種共生關係,逃不出“一榮俱榮、一損俱損”的魔咒。

“一榮俱榮”的時候,銀行企業兩相歡,除了貸款,銀行還能做上下游企業的其他生意,包括交易結算、存款、代發工資等等,都是業務增量,銀行也不吃虧。

雖然受限於產業體量,這些供應鏈銀行資產規模不大,但藉由產業的東風擴張迅猛、業績優良,從而被推動進入了資本市場視線。

藥都農商行在亳州當地的影響力以及高息差優勢,就是在產業繁榮期取得的成果——這是藥都農商行的高光時刻。

反之,“一損俱損”是指,如果依賴的產業出現產能過剩被淘汰,那麼供應鏈銀行的增長動能將很快消失,對業績造成很大沖擊。

行情起伏,波及整個產業鏈上下游,“綁定”產業鏈的銀行,甚至連原本的優勢也保不住。藥材市場炒作後一地雞毛,打亂了當地藥企正常經營節奏,藥都農商行的上市進程也受到影響。

另一方面,當地大“鏈主”企業不免強勢介入銀行的董事會、監事會,對銀行的經營決策有能力干預,一定程度上降低了銀行的自主權。

甚至有種説法:供應鏈銀行是大“鏈主”企業的“提款機”,缺錢了就問它借,或者減持銀行股權進行變現。而當企業面臨經營困境時,其貸款收不回來、股權被質押拍賣……似乎受傷的總是銀行。

背靠當地產業的供應鏈銀行,命運如小船逐浪浮沉。

但也有個中翹楚,打破了“宿命的魔咒”。

比如進入港股IPO進程的宜賓市商業銀行(簡稱“宜賓商行”)。

宜賓商行是一家帶有“白酒基因”的城商行。得益於宜賓白酒特色產業,以及大股東五糧液(000858.SZ)的當地加持,宜賓商行將自身定位於“服務白酒產業鏈的特色銀行”,甚至專門設立了“五糧液支行”和“酒聖路支行”兩個的專營支行,並開發出白酒產業公司貸、酒企高管信用貸等多種特色產品。

在繁榮發展期,宜賓商行在2020年至2022年的營業收入由13.74億增至18.67億,幅度高達36%;淨利潤由2020年的3.153億增至4.33億,增速達到37%。

同樣,到了2023年,白酒行業去庫存週期性明顯,“價格倒掛”現象普遍。酒廠對經銷商有回款的業績要求,經銷商為了完成任務及回收資金,就只能低價向批發渠道放貨,庫存積壓,導致價格下降。如果持續下去,難免對宜賓商行的業績帶來負面影響。

或許早有預期,宜賓商行着手借力發展新的增長動能。在宜賓市近年引進包括寧德時代(300750.SZ)、吉利汽車(0175.HK)在內的多家新能源工廠的基礎上,宜賓商行開發了“綠採貸”,主要面向動力電池產業和晶硅光伏產業的企業。

新能源和白酒關聯度低,能夠一定程度上分散風險。當然,傳統產業及新興產業交替的背後,也與宜賓地方政府洞悉產業需求更迭、積極捕獲發展風口的遠見密不可分。

但其他供應鏈銀行可能就沒有這麼幸運,特別是產業鏈單一、產業走下坡路的那些地區。再加上其他國有行、股份行進駐,對當地小銀行的發展造成一定競爭壓力。

在服務當地特色產業的同時,如何合理利用多元化工具分散風險、降低對少數大客户依賴度,以消解逆週期帶來的衝擊性、提高競爭力,將是供應鏈銀行需要面對的首要課題。