高通:人工智能只是一個紅利_風聞

松果智能-1小时前

儘管芯片製造商因人工智能革命而受到投資者的廣泛關注,但其中大部分注意力都集中在數據中心人工智能芯片市場。考慮到對這些芯片的爆炸性需求,這是可以理解的。然而,市場似乎仍然低估了像高通這樣專注於消費芯片的芯片製造商,或許是因為人工智能將更逐漸地影響對其產品的需求。儘管如此,人工智能對高通業務的影響最終可能會相當重大。

儘管芯片製造商因人工智能革命而受到投資者的廣泛關注,但其中大部分注意力都集中在數據中心人工智能芯片市場。考慮到對這些芯片的爆炸性需求,這是可以理解的。然而,市場似乎仍然低估了像高通這樣專注於消費芯片的芯片製造商,或許是因為人工智能將更逐漸地影響對其產品的需求。儘管如此,人工智能對高通業務的影響最終可能會相當重大。

高通第四財季表現良好,並帶動第一財季實現較快增長。第三季度非 GAAP 每股收益為 1.87 美元,但預計第一季度將增長至 2.25-2.45 美元,增幅為 20%-31%。現在我們在人工智能革命上已經前進了幾個季度,部分人工智能推理工作負載將在設備上處理似乎更加可信。高通的新產品發佈看起來很有競爭力。Snapdragon 8 Gen 3 看起來很棒,基準測試也非常好(讀者可以在高通Snapdragon Summit Keynote 2023上查看詳細信息)。高通公司利用Oryon 系列芯片進軍筆記本電腦也是如此。高通的驍龍數字底盤在汽車製造商中取得了一些重大勝利。

最近幾個季度,高通一直在直言不諱地表示,它看到了設備上人工智能推理的巨大機遇。在上次財報電話會議上,首席執行官克里斯蒂亞諾·阿蒙(Cristiano Amon)提出了以下觀點:

“設備上的新一代人工智能與雲中的新一代人工智能並行發展,實現了全新的用例。它有可能改變我們與設備交互的方式,使用户體驗更加自然、直觀、相關和個性化。即時性、隱私性和安全性……我們預計高性能設備上人工智能將成為未來幾年的需求,推動[硅]內容、單元或兩者兼而有之。”

人工智能可能會在未來幾年推動對功能更強大的移動設備的需求。當然,這種轉變需要時間才能實現,因為對具有人工智能功能的硬件的需求取決於基於人工智能的軟件應用程序的開發,而這些軟件應用程序需要或受益於更新的硬件。然而,考慮到目前人工智能訓練和開發的快速步伐,我預計此類應用將在未來一兩年內變得相當普遍。

不過,從原則上講,人工智能確實可以推動對更強大的移動設備的需求,這些移動設備能夠在設備上運行更強大的人工智能模型。與雲端推理相比,至少對於某些用例來説,似乎有一些明顯的優勢。考慮一個例子。OpenAI 的 Whisper 的一些較輕版本(可進行語音識別)在當前硬件上運行得相當好,並且應該在下一代產品上進一步改進。這表明人工智能驅動的語音識別功能(例如Google Assistant)可以在設備上運行。在這種情況下,設備端推理可以比基於雲的推理提供一些優勢。首先,用户不會受到網絡覆蓋範圍的限制,這仍然是一個問題,尤其是在國際範圍內。其次,設備端推理規避了蜂窩數據和服務器時間的成本,從而降低了用户的成本。最後,設備上推理可以避免基於雲的推理帶來的延遲。

語音識別只是一個例子,但它應該能夠凸顯出,對於部分人工智能工作負載,設備上的推理比基於雲的推理更可取,特別是隨着移動設備在未來幾代中變得更加強大。還值得注意的是,對於其他用例,設備上推理也可能在其他方面具有顯着優勢,例如,隱私對於使用敏感數據的用户來説是一個優勢。

儘管在可預見的將來,要求最嚴格的人工智能模型(例如最新版本的 GPT)仍將保留在雲端,但較小的模型可能足以滿足各種用例。似乎合理的是,其中一些較輕的工作負載可以在設備上得到更好的處理,這反過來又會刺激對具有人工智能功能的新型設備的需求。因此,我認為,隨着基於人工智能的應用程序變得更加普遍和強大,可以合理地預期這將推動對更強大的移動設備的需求。

鑑於高通在市場上的地位及其芯片的持續強勁表現,它處於有利地位,可以在未來幾年從這一長期趨勢中受益。最新的 Snapdragon 8 Gen 3 智能手機芯片表現相當不錯,因此高通應該會繼續在這裏佔據有利位置(除了高通的官方基準測試之外,讀者還可以在這裏和這裏看到一些早期的獨立基準測試)。

額外的人工智能機會:

高通還在市場中尋求許多額外的機會,隨着人工智能革命的進展,這些市場可能會出現長期增長。

首先,高通公司正在認真進軍個人電腦市場,推出基於 Arm 的Snapdragon X Elite筆記本電腦芯片,旨在與蘋果基於 Arm 的 M 系列以及 AMD 和英特爾的 x86 產品競爭。在驍龍峯會上,高通在性能和能效方面都展示了令人印象深刻的基準測試。基於這些芯片的筆記本電腦預計將於 2024 年中期上市。

蘋果的 M 系列筆記本電腦已經證明基於 Arm 的筆記本電腦可以很好地工作並且很受歡迎,因此高通可能會在這方面取得一些進展。微軟正在為 Windows 12 提供對基於 Arm 的芯片的全面支持,因此現在似乎是高通試圖獲得 PC 市場份額的最佳時機。微軟、AMD、英特爾都在押注“AI PC”,如果高通能夠在PC市場站穩腳跟,這可能會進一步擴大高通在AI基礎上增長的機會。

其次,高通汽車業務持續增長。高通公司在過去幾個月中宣佈了一些重大勝利,包括與寶馬、梅賽德斯、凱迪拉克和捷豹的合作伙伴關係。在第四財季,高通的汽車業務環比增長了 23%,達到 5.35 億美元,儘管第一財季汽車業務預計將出現環比小幅下滑,但隨着高通新合作伙伴的產品進入市場並提高產量,未來幾個季度應該會繼續增長。高通目前的汽車年銷售額為 21 億美元,與高通 2026 年 40 億美元和 2030 年 90 億美元的銷售額目標相比,這似乎處於一個不錯的位置。

寶馬的合同凸顯了高通的表現,因為它應該“適用於所有車輛”。寶馬在 2023 年售出了 250 萬輛汽車,因此很容易看出這種合作關係的價值相當高,具體取決於當前和未來幾代 Snapdragon 數字底盤芯片能夠控制的價格(400 美元的價格標籤將使我們每年 10 億美元)。

不管怎樣,隨着汽車中硅含量的長期增長,這應該會進一步推高汽車解決方案的價格和高通的汽車收入。隨着新客户的贏得,高通似乎正在穩步實現其長期汽車增長目標。未來幾年,人工智能革命也可能進一步推動高通的汽車業務發展,因為視覺處理的進步會增強車輛的功能,並增加對新車中更多硅含量的需求。

第三,高通在物聯網(IOT)業務中繼續擁有重大機遇。儘管由於半導體行業的持續低迷,該領域的表現最近有些不温不火,但物聯網上季度的收入為 14 億美元(年化 56 億美元)。隨着各種電器和小工具不斷獲得智能功能,物聯網將成為一個巨大的機遇和長期的推動力。據估計,到 2030 年,物聯網市場可能會增長約 6 倍。人工智能革命可以進一步為這一領域注入一針強心劑,因為人工智能可以在工業和家庭中實現更多自動化。考慮到長期的有利因素,隨着時間的推移,人工智能領域的物聯網機會可能會變得非常大,而高通可能會為自己開闢一個良好的利基市場。

因此,高通有多種機會進一步擴展其傳統業務,並在此過程中進一步利用人工智能推動的長期增長趨勢。

當然,高通在利用人工智能革命的道路上面臨着各種風險和挑戰。在我看來,以下是最重要的:

高通面臨的一個長期挑戰是蘋果在台積電優先生產領先節點,這使蘋果相對於高通擁有一致的工藝優勢。製造具有工藝缺陷的有競爭力的產品將繼續成為高通面臨的挑戰,並且也會影響其在筆記本電腦領域獲得市場份額的嘗試。然而,過去的經驗表明,儘管蘋果優先考慮台積電,但高通仍能取得成功。目前無法擺脱這種情況,但在未來幾年中,如果英特爾或三星能夠趕上台積電,高通可能會轉移到另一家給予其更高優先級的代工廠。但值得注意的是,有傳言稱高通目前不會與英特爾合作。

此前,高通在將人工智能功能引入其硬件方面似乎沒有蘋果那麼積極——蘋果幾年來一直在其設備中推動 NPU(神經處理單元)。鑑於可處理設備上人工智能推理的設備安裝基數龐大,再加上與Android 相比,iOS 應用程序的每位用户支出更高,蘋果生態系統可能對開發人員更具吸引力。

高通在PC市場的競爭對手都非常有經驗並且在市場上根深蒂固。此外,原始設備製造商充當筆記本電腦芯片設計的看門人,正如我們在過去幾年中看到的那樣,AMD 可能需要很長時間才能讓他們提供大量採用新來者芯片的設計。我預計高通也將面臨一場類似的艱苦戰鬥。目前,高通筆記本電腦可能會成為原始設備製造商的事後想法。然而,考慮到基於 Arm 的芯片的一些能效提升(如蘋果 M 系列以及高通的基準測試所證明的那樣),基於 Arm 的芯片可能會佔據筆記本電腦的市場份額。Nvidia 和 AMD 也表示有意製造基於 Arm 的客户端 CPU,因此高通公司較早推出基於 Arm 的 CPU,以及開發基於 Arm 的芯片的悠久歷史,最終可能會被證明是相當有價值的。我們必須拭目以待,但我肯定預計高通目前的發展軌跡會很緩慢。

汽車領域的競爭同樣非常激烈。特別是,英偉達多年來一直對汽車非常感興趣,英特爾和 Mobileye 也是如此。考慮到英偉達多年來在汽車軟件和人工智能領域的努力,他們可能是一個特別困難的競爭對手。儘管如此,目前高通在汽車領域似乎仍具有相當的競爭力,大量客户的勝利就證明了這一點,而且未來幾年多家芯片製造商似乎有可能在汽車市場蓬勃發展。我們必須等待,看看競爭動態如何發揮。

當然,人工智能革命及其對芯片製造商的具體影響存在很多不確定性。未來幾年用於推理的計算量存在不確定性,這會影響消費者升級智能手機和筆記本電腦的價值。人工智能推理工作負載如何在用户設備和雲之間分配也存在不確定性,這再次影響了消費者升級的價值主張。我們將不得不等待,看看事情會如何發展,儘管正如我所討論的,我確實認為未來一定比例的人工智能推理將在設備上發生是可信的。

從聊天機器人到圖像編輯器等基於人工智能的應用程序對消費者的影響程度也存在不確定性。這在很大程度上取決於技術如何隨着時間的推移而發展。所有押注人工智能的科技公司都假設該技術將隨着時間的推移而繼續顯着改進——這當然是合理的,但未來幾年的進步程度還有待觀察。有時現實並不符合預期。

當然,另一方面,人工智能革命可能會比目前預期的更加重要。不確定性是雙向的。

這裏的好處是,高通涉足了很多領域——跨細分市場的多元化表明,高通可以在多個方面從人工智能革命中獲益,即使它在某些方面的努力並不那麼成功,他們可能會在某些地方取得成功。鑑於移動設備領域悠久的成功歷史,我預計高通將繼續受益於基於人工智能的需求增長。此外,在高通在CPU、物聯網和汽車領域不斷加大努力的過程中,我預計該公司至少會在一個領域(甚至更多領域)取得良好的成功。因此,我認為,儘管存在風險和挑戰,高通公司很有可能在未來幾年實現良好的增長,並具有顯着的上升潛力,具體取決於高通公司在移動設備之外的努力取得了多大的成功。多年來,高通的執行力一直非常好,目前似乎沒有理由失去信心。

此外,值得注意的是,考慮到人工智能的長期推動力,即使高通所能做的只是保住其市場份額,它的財務狀況在未來幾年也可能會顯着改善。如果高通能夠獲得份額增長,特別是在個人電腦、汽車和物聯網領域,那麼這可能會進一步加速該公司的增長。因此,儘管從長遠來看確實存在挑戰,但高通的整體地位是強大的,只要該公司繼續執行,它應該能夠充分利用人工智能革命。

對於 2024 年第一財季(截至 2023 年 12 月),高通預計營收為 91 億美元至 99 億美元,非 GAAP 每股收益為 2.25 美元至 2.45 美元。這意味着營收環比增長 5-14%,淨利潤環比增長 11-21%。根據管理層在上次財報電話會議上的説法,隨着半導體行業開始從持續的低迷中復甦,本季度的增長應主要受到需求反彈的推動,尤其是手機需求的反彈。

高通仍在追趕 2022 財年 440 億美元營收峯值。高通股價也尚未追上 2022 年 190 美元左右的峯值。這些事實表明,高通還有進一步從持續的週期性衰退中復甦的空間。此外,與 2022 年相比,鑑於人工智能革命的開始,以及高通在智能手機之外的前景不斷改善,高通的增長前景似乎更好。

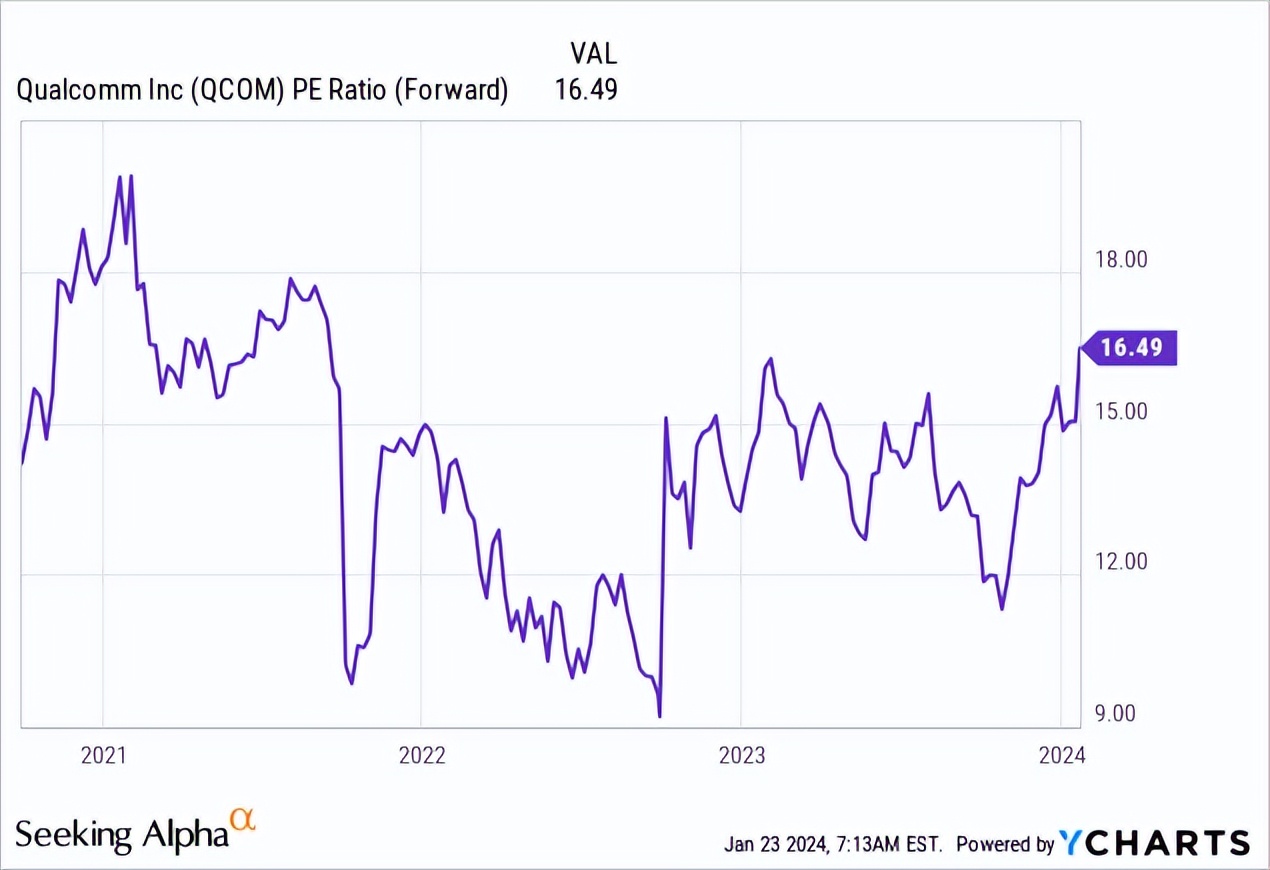

高通目前的市盈率約為 16 倍,其預期市盈率目前預計低於 15 倍。這一預期市盈率大約是高通過去幾年的平均水平,如下圖所示。然而,高通現在的增長前景可能是過去以來最強勁的,因此更高的市盈率(可能在 18-20 左右)是有必要的。高通以前就見過這種倍數。如果估值倍數擴大,高通在未來幾個季度可能會有約 20-30% 的上漲空間。

從根本上講,未來 2-3 年也有顯着的上漲空間。高通目前的運行收入為每年 380 億美元(基於本季度指導的中點)。這是有道理的,僅半導體季節性就可以讓高通在半導體達到下一個峯值時超越之前 440 億美元的收入峯值(由於持續了數十年的長期增長趨勢,半導體的每個峯值通常都高於上一個峯值)。除了季節性因素之外,高通很有可能會看到基於人工智能的需求的進一步提振,以及 CPU、物聯網和汽車業務(至少其中一些業務)的增長。

從根本上講,未來 2-3 年也有顯着的上漲空間。高通目前的運行收入為每年 380 億美元(基於本季度指導的中點)。這是有道理的,僅半導體季節性就可以讓高通在半導體達到下一個峯值時超越之前 440 億美元的收入峯值(由於持續了數十年的長期增長趨勢,半導體的每個峯值通常都高於上一個峯值)。除了季節性因素之外,高通很有可能會看到基於人工智能的需求的進一步提振,以及 CPU、物聯網和汽車業務(至少其中一些業務)的增長。

總體而言,在我看來,在下一個週期性峯值中,高通可能會在 2026 年左右實現約 550 億美元的收入(比上一個峯值增長 25%),而且還有更多上升空間,這一點似乎非常合理。即使是 550 億美元也將比當前運行率收入增長 44%,而芯片製造商的盈利能力往往會超比例增長,因此盈利能力可能會增長 50%-60%,使每股收益達到 14.1-15.0 美元。在這種情況下,即使是 15 的倍數也會產生 212-225 美元的股價。如果市盈率稍微擴大到 18 倍市盈率,那麼股價將為 254 美元至 270 美元。總體而言,2026 年 212 美元至 270 美元的區間似乎相當合理,相當於當前股價的 39%-78% 回報率。

高通也有可能突破 550 億美元的數字,具體取決於執行情況,因此這裏可能還有進一步的上漲空間。

儘管人工智能革命需要一段時間才能對高通的營收和利潤產生重大影響,但高通似乎確實處於有利位置,可以在未來幾年利用人工智能推動的半導體芯片需求。該公司的估值仍然合理,因此高通作為人工智能領域的重要參與者可能被低估。總體而言,我認為高通是一個不錯的長期買入機會。

作者丨Bold Investor

文│松果智能Hub