A股為何如此獨特?一文助你探秘背後的邏輯!(下)_風聞

西禾月-胡思乱想,切勿当真01-29 11:16

上文説的是中美競爭衝突這個大趨勢下的形勢,接下來的我們大致聊聊關於A股的一些事情。

聊之前先做個聲明,由於筆者能力以及水平和認知有限,所以過程中難免會有疏漏,且每個人對於A股的看法都有不一樣的地方。筆者這裏也僅僅是作為個人意見進行表達,也並非説哪種好或者哪種不好。

首先我們這裏有個表述,就是很多市場參與者(主要指散户)沒有意識到,只要你參與A股買賣,那麼市場上的所有參與者都是你的對手。你的盈利或者虧損,單從博弈的角度來説,是雙方因多空判斷不同所產生的價差變化帶來的。

説到這裏,我們就需要對於A股市場參與者進行一個簡單的歸類與梳理。注意,這裏的市場參與者單指進行個股買賣的,不包括監管機構、證券公司等等不參與買賣的從業人員,比如證券經紀人或者其他人員。梳理主要是要讓參與者瞭解,其交易對手有哪幾類。

第一類就是國有資本,比如匯金、國新投資等等。這裏還有一些資本,比如養老金,險資等等,我們也把他們歸到這一類。國有資本是其中的代表。

這一類資本有什麼特點呢?持有周期較長,資金量大,個股標的較為優質。其主要賺的是個股大波段或者指數大波段的錢,這些錢包含企業的營業利潤分紅以及市場新買入的資金。這些新進入的資金主要是指國有資本在持有過程中,不斷買賣該股股票,且不斷將其股價推高的機構或者散户。

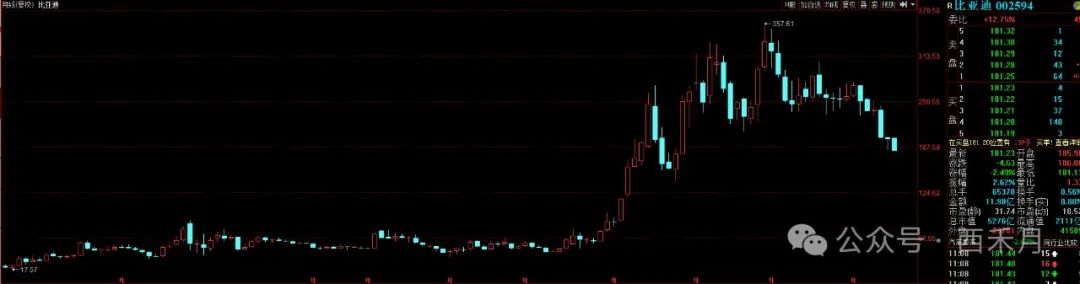

舉個例子,中央匯金在比亞迪2015年9月30日的公告中出現在其十大流通股股東列表裏,持有2087萬股,而之前幾年並未出現在比亞迪的十大流通股股東里,基本上可以認為中央匯金是沒有持有比亞迪。

中央匯金買入之後便一直持有,直到2021年9月30日,比亞迪十大流通股股東里,中央匯金持股1538萬股,也就是中央匯金在當年第三季度是減持了500多萬股。2021年12月31日,比亞迪十大流通股股東里顯示中央匯金持股1198萬股,再次減持300多萬股。然後就是一直持有至最近的一個季度公告,沒有減持。

從上面的例子就可以看出,中央匯金持有比亞迪股票從2015年直到2021年才減持一半不到,中間持股6年,剩餘1198萬股,仍在繼續持有。

這就是國有資本的持股方式,也是其作為市場參與者的買賣方式。從時間上看,他買的不是最低點,賣的也不是最高點。

第二類資本是大家經常聽到的公募基金以及部分私募基金,還有一些其他的機構投資者。

這類資本的特點是投資週期相對較長,資金量大,個股標的相對較為優質。對於公募基金來説,有排名上的隱形要求。給私募基金提供資金的投資者也有一定時間段內的收益率或者止損要求。所以以這兩類為代表的部分機構投資者普遍持有周期要比第一類資本短。如果説,第一類資本是做長線,那麼第二類就是做中線了。

而前面關於比亞迪股價被抬高的例子中,主力就是這些基金。要知道,每年都會有新基金髮行,新發行的基金就需要買進股票。更何況基金髮行在行情好的時候才會賣的更好。而這個“行情好”在大趨勢較弱的情況下,多數是波段行情的尾聲。因為初始行情漲跌,關心的人還是較少的,且大家心存疑慮。只有當漲到一定階段時,才會被外界所關注,新資金才會嘗試買入基金。這種情況在牛市還好,非牛市時大家可以想想其中的結果。

新基金有即時買入以及收益率排名的需求,老基金雖然已經早就買入,但仍然有收益率要求。作為基金管理者,如果你今年的收益率排名低,就得好好掂量掂量。私募基金要稍好一些,但收益率同樣是關係到飯碗的硬性要求。

幾千只基金排名,結果基金經理的收益率連前五十,或者前百都達不到。以後誰還會買公司的基金,管理費從哪收,長此以往,誰還能知道有家公司是做基金的?

順便説一句,金融資本具有很強的頭部效應。以金融資本為主導的國家,發展到最後,一定是“法西斯化”,這裏主要指大國。比如美國,除非該國在此過程中發生動亂或者分裂。

這種模式以及收益率的要求,就註定公募基金以及部分私募基金不可能做太長的週期。他們賺的錢主要是新入資金以及上市公司利潤分紅。第二類資本總體上符合投資規律,即二八分,賺錢的與不賺錢的比例。

並且現在基金的數量越來越多,種類也越來越多。一些基金在成立時就會有買入標的限制。數量越多,樣本就越多,也就越符合二八規律。同樣的,現在流行的一些“量化”類的,以後也是符合該規律的。

第三類資本就是遊資以及部分私募為主為代表的短線資金。這類資金規模要比前兩類資金小。他們的特點就是以短線為主,少部分有中線。選擇標的上,個股波動大,業績一般或者較差。以一些行業細分類的什麼概念、熱點去炒作。通過短期的暴力拉昇來吸引散户跟進。

他們主要賺的就是新進入該個股的錢。這些新進入的錢,散户是主力。沒錯,他們主要賺的就是散户的錢!

優質個股在多數情況下已經被前兩類資本以及極小部分散户(可能是被套,也可能是主動)收入囊中,此時遊資或者部分短線私募去進場,等於是抬轎。這樣的話,他們敢拉,前兩類,特別是第二類資本就敢賣。

因此,這些短線資金多數只能選擇一些不怎麼優質的、業績差的個股進行炒作。這樣就不會有前兩類的資本進行“截胡”。又因為炒作的標的個股業績不好,所以貿然拉抬,很可能沒有散户跟隨,那就變成自娛自樂了。所以他們往往會提前關注一些基本面的信息,比如一些即將召開的會議。電子科技大會、新的什麼產品發佈會、智能科技大會或者展覽等等。

在事件當天或者前後,通過選擇一些“意想不到”的個股進行拉抬,不斷拉昇後形成所謂的“熱點”、“概念”。以這些好的“概念、熱點”預期來粉飾或者掩飾個股在業績上的不足,讓部分散户在不斷上漲的誘惑中衝進去。

這些個股被拉抬後,就會變的很突出。比如換手率高,成交量高,或者幾個漲停之類的。出現這種的話,一些網站或者短視頻就會為了流量及時進行解讀。因為市場上有這麼個“出頭”的東西,你不去解讀,誰還看你的文章或者視頻?

如此就形成一種模式,即因為某某大會召開,或者某某公司發佈新產品,引起市場關注,其相關概念個股表現如何如何。再加上現在自媒體以及短視頻發展迅速,配合“誇張驚悚的標題”更能吸引散户的目光。這倒不是説他們一定會有什麼牽連,我相信大多數只是為了流量。跟筆者寫文章一樣,標題很重要。

對於一些網站來説,如果發生一件比較突出的新聞,你不去及時的報道跟進,讀者就會流失。股市上也一樣,一旦出現某隻“個股”表現突出,你不去報道,你的評論不提一嘴,以後誰還會去看?

這種擴散是很快的。比如一隻個股漲停,明天再次漲停。迅速擴散後,不少散户都會去看一看。以前詐騙集團羣發“我,秦始皇,打錢!”短信都能釣到魚,更不要説個股漲停這種衝擊力。

所以,從上面我們能看到,並不是所謂熱點、概念造成個股上漲,而是個股經過遊資配合新聞事件,進行拉抬,才形成所謂的熱點、概念。

一年下來,國內外有很多展會,有很多會議,也有很多發佈會。有些會議是年年開,有些發佈會是年年有。大家一定要明白其中的因果關係。

在遊資拉昇的個股中,遊資起了開頭與主控節奏的作用。他們的目的是想賺散户的錢。在散户中,部分散户是主動衝進去,想跟隨去賺其他散户的錢。還有一部分散户是被“熱點”、“概念”吸引,被“預期”迷惑。這些基本上概括了遊資拉抬個股中,三類行為人的思路。

第四類資本就是散户。散户是一個非常龐大的羣體。特點就是分散、投機性極強、複雜、從眾。這類羣體大致上遵循“一九”的投資規律,即10%的賺錢,90%的虧錢。這裏的散户主要指進行個股買賣的,基金買賣的不算在內。

散户這個羣體有各行各業的人,他們擁有各自不同的經歷。有人説應該要如何如何,比如要理性等等。個人認為,這種要求是不對的。因為對於散户這個羣體來説,不理性就是絕大部分散户的特點之一。

組織性更不用説。現實中組織一百人的活動都能累個半死,一會這個問題,一會那個問題。更不要説互不相識的,通過網絡交易的,涉及到錢的散户。

散户羣體也是有流動性的,一代又一代,一撥人又一波人。有些離開又進去,有些徹底離開。有些是老股民,有些是新股民。一年又一年的新人換舊人。所以十年前的散户,跟現在的散户又是不一樣的。股市對於散户來説,就是一場社會達爾文主義的實驗,結果就是“適者生存”。適應的賺錢,不適應的虧錢。在動物界中,頂級獵食者的數量是遠遠少於食物鏈底層的。

A股中關於投資投機的爭論一直沒停過,其實沒有誰對誰錯,投資的不能説投機的錯,散户中投機的也有賺到錢的。投機的不能説投資的錯,同樣,投資的也有賺到錢的。僅僅是各自人生經歷下的不同選擇而已。

第五類就是原始股東或者部分持股數較多的股東、外資等等其他行為體。這個就沒什麼可聊的。

文章寫到這,關於股市,筆者當然也有自己的一些觀點。我們就其中一個關於“優質個股”的問題來做分享,不然顯的太虛。

先聲明一下,這只是筆者關於一些問題的思考。個人觀點,僅供參考,不作為依據。

關於優質個股。到底什麼是優質個股?這其中又分為四個方面。

第一是大家所共知的,優質個股當然是業績好或者業績好有潛力的個股。裏面有兩點,一個是業績好。一個是有潛力。業績好我們就不多説了,關鍵説説有潛力。舉個例子,轎車市場。對於我國來説,轎車市場接近飽和。新的增量應該主要是以出口為主,但這個增量是不穩定的。因為容易遭到其他國家的貿易壁壘限制。

既然國內轎車市場接近飽和,那麼就意味着國內的轎車廠家面臨的是存量博弈。各自想要增長,就必須奪取其他廠家的市場份額,或者漲價!因為存量博弈階段,競爭較為激烈,漲價風險太大。多數以爭奪市場份額為主,甚至還要降價!對於企業來説,就容易出現增收不增利的情況。

那麼從整體上來看,A股轎車板塊就屬於潛力有限的板塊。買了這類個股後,又因為進入市場份額的生死爭奪,所以出現變數的可能性還是不小的。

但轎車板塊分為傳統燃油車和新能源車兩類。新能源車替代燃油車是個大趨勢,他的份額佔比是逐漸提高的。因此儘管轎車板塊總體上處於飽和狀態,但新能源車板塊卻是個有潛力的板塊。什麼叫有潛力的板塊,就是競爭壓力不那麼大,很容易賺錢的板塊。

比如現實中幾十年的房地產板塊。蓋房子的能賺錢,賣房子的中介也能賺錢,包工地的也能賺錢,甚至炒房的也能賺錢。儘管中間有些小波折,但總體上之前幾十年房地產是有潛力的板塊。不少人後悔買房買晚了,“十年前的時候,那時候他們讓我買房,我沒買,那時候要是買了就好了”,就是一種表現。

還是以前文所述的例子來説,比亞迪是一隻優質個股嗎?

當然是,不過還要加一個前提,從新能源汽車板塊總體來説,比亞迪是一隻優質個股!為什麼要加上這個前提呢?因為還有另外一個點要考慮。

第二,是不是優質個股的第二點是什麼?答案是位置!

位置非常重要,往往有人忽略位置,卻僅僅去看業績。這就是他忘記了我們所説的,一旦你買賣個股,那麼市場所有的參與者都是你的對手,你跟他們是“零和博弈”!

零和博弈中如何勝出?就是位置!實質上是成本!截止2024年1月28日,A股比亞迪的收盤價是185.86元/股。對於中央匯金來説,比亞迪肯定是個優質個股,無論是業績還是潛力。他是幾十塊的時候買的。但是對於在2022年6月13日以358.86元/股買入比亞迪的散户來説,你跟他講比亞迪是一個優質個股,他會跟你急眼的。什麼破股票,都掉到200元以下了,早晚倒閉破產!

所以終上所述,優質個股要結合業績、潛力、以及位置。

第三,優質個股還有一種就是業績穩定,且行業穩定。這個是適合一小部分散户的,大部分散户可以不用看第三點。第三點本來不打算寫上去的,想了想最後還是寫上來。

最具代表性的銀行股。這裏有一個小誤區,業績好,行業穩定一定要細細思考。舉個例子,商場。一般來説,如果沒有重大突發事件,比如疫情。那麼多數商場超市之類的會較為穩定。但實質上商場超市是不穩定的,特別是網購興起之後。所以別看有些商場超市上市公司業績好,也算穩定,但並不在筆者的這個範圍之內。

為什麼説銀行股,這其實並不是對大部分散户來説的。你要跟他們説銀行股,他們會説你腦子有病。總結一句話就是沒那麼大心思或者野心的投資者,以一種銀行存款的心態去買銀行股,特別是中農工建四大行。

買四大行,主要賺的是什麼錢?主要賺的是分紅的錢,即每年大概4%到5%左右的股息。目前來看四大行股息還比較穩定。有人説,每年這些股息不是還有除權除息嗎?短時間內看,除權除息等於資產沒啥變化,但長期來看會填權。可以去復權四大行個股。

再次強調,這第三點不適合大部分大部分散户,因為大部分散户追求的是較高的收益率。而中農工建四大行顯然不具備這個。從賺取的收益來源就可以看到,買銀行股主要就是賺的股息,而股息來源是經濟增長帶來的。

A股幾十萬億的市值,每天六七千億的成交額,足夠容納各種類型的投資需求。無論是投資的,還是投機的。

第四,優質個股是會出現變化的。不是説優質個股會一直優質,中間有點會反覆。比如業績,有的會變差,變差之後,一些個股會回來,但有些就回不來了。

仍舊以中央匯金為例。在2015年第三季度,買入111萬股信息發展。2018年第三季度,再次買入88萬股信息發展,總持股達到199萬股。2019年第三季度,繼續買入140萬股,總持股達到339萬股。2020年第四季度全部賣出。

聲明一下,這裏不是説信息發展不是優質個股,不要過多聯想。

回到主題,A股為何如此獨特?主要原因是因為中美競爭衝突下,中國金融實力弱於美國的無奈選擇。

這裏説下,我們説中國製造業實力優於美國製造業,但那是中美兩國對比來説的。放在世界,美國製造業也是世界第二!同樣的,中國金融業實力弱於美國,但是放到世界,單從國家來説,中國第二。從經濟體上來説,歐元區第二,中國第三。

當一個國家的經濟實力足夠強時,他的短板對於世界其他國家來説也是很強的。中美兩國的製造業、金融業就是這樣。軍事上也是如此。軍事上,中國總體實力要弱於美國,但仍強於世界其他國家。

因為中美各自的優勢領域的不同,所以會呈現出一種錯位競爭或者逆向競爭的狀態。那麼在中美競爭衝突的大勢下,A股又該如何運行呢?

我們知道,A股要服務於實體。A股要好,實體必須要轉好。前文我們説過,而我國實體目前不景氣的原因就在於美聯儲通過加息來影響全球經濟,進而影響中國實體經濟。再加上對中國的各種貿易限制、壁壘、制裁。

這裏有兩個方面,一個是美聯儲加息,一個是制裁和貿易壁壘。制裁和貿易壁壘是短時期內看不到解除的跡象。但美聯儲降息卻是被提了出來。

美聯儲加息對中國是有影響,但對美國自身也並非是無害的。不過鑑於美聯儲在這兩年中的“神操作”,個人覺得美聯儲在降息過程中是有反覆的可能的。以前的加息、降息是個很規律的過程。現在美聯儲連一邊收緊,一邊印錢都能整出來。降息0.5%,再加回去0.25%也是可以期待的。

在降息的過程中,美元必然向世界流動,這是美國金融業實力強的表現,其他國家羨慕不來。一方面會有部分資金去到世界各國,刺激其經濟,從而改善經濟狀況。這樣一來,外貿就會改善。另一方面,一些投機資金也會通過這樣那樣的方式進入中國,也會進入A股。這兩方面對於A股來説都是機會。前者使實體有所回暖,資金面改善,後者直接增加股市資金量。

這是稍微理想的一點情況。中國復興之路必然充滿坎坷,但只要依靠自身優勢,一步一步應對,就可以邁過去。

對於A股來説,這幾年大的機會不好找,但中小波段還是有的。其實從各國股市上也能看出來美國金融實力的強大。我們常説一個人強大,是因為他能把握住節奏,讓其他人跟着自己的節奏走。別人想要超過他,就不能陷入他的節奏裏。不然只能跟隨,無法超越!

從某種程度上來説,跟美國股市走勢越一致的國家,其在金融上受美國影響也就越大。説到這裏,筆者有個結論,供大家娛樂。假如當美國開始降息後,以美元計價的商品、原材料出現不斷的上漲,引發中國通脹走高。為了保護經濟,在美國降息的某個節點,中國很有可能開始加息!

當然,加息應當不會大幅加息,且加息前後也會有其他政策工具配合進行資金的收緊。這一點,中美之間就像一個蹺蹺板一樣,你加息,我降息,你降息,我加息。這種競爭衝突方式,以前是沒有的。

此外,中美競爭衝突也不是一下子就決出勝負的,雙方你來我往的回合,個人覺得至少會持續十幾、二十年。在這期間,世界的其他地方也會精彩紛呈。