放鬆房產銷售限購能起多大作用_風聞

今天敲钟人不来-50分钟前

轉自公眾號“上海金融與法律研究院”(id:SIFL2002)

韓毓祥(深圳峽灣資本合夥人)

本文節選自作者在第208期【鴻儒論道】的演講

講完樓市過往運行邏輯,現在回到大家最關心的問題:現在樓市到底怎樣,為什麼中央政府救了三年沒有救起來?

01

在我看來,目前樓市碰到最大的問題就是“兩個低估”。

即:首先低估了房地產行業的重要性;其次低估了房地產危機的嚴重性。這兩個問題直接導致我們目前看到的救市政策力度有限,預期效果沒有體現。

房地產行業對中國的重要性究竟多大呢?

2021年12月,國家發展改革委副主任兼國家統計局局長寧吉喆,在“2021-2022中國經濟年會”上時隔4年重申“房地產是支柱產業”。而事實上房地產對經濟的影響,還遠遠超過一般的支柱產業。我們從四個方面來具體説明:

1、居住方面,住宅市場改革後,僅僅用了十幾二十年的時間,就帶來的大陸住房面積和質量的雙重提升。而且這是在城鎮化過程中,城市人口倍增又倍增的情況下完成的。9億人的居住質量出現質和量的巨大提升,這是人類史上從未有過的成果。

2、政府財政方面,房地產行業給政府提供了大量賣地收入和行業税收。2020年,全國税收收入154310億元,土地和房地產相關税收中19687億,佔13%。國有土地使用權出讓收入8.4萬億元。佔全國政府性基金預算收入的90%。以上合計10.4萬億,約佔地方政府財政的一半。

3、家庭財富方面,房地產也很重要。2020年我國城鎮家庭住房資產市值約420萬億、是同期GDP的4.1倍。意味着全國住宅價格每下跌1%,居民資產縮水約4.2萬億,約為城鎮户籍人口收入15%。

4、勞動力方面,房地產解決了大量上下游行業的就業。2018年底我國房地產業就業人數達到1263.5萬人;與房地產業聯繫密切的建築業5808.9萬人,房地產業與建築業合計7000萬,約佔當年全國非農業就業人數約15%。

由此可見,房地產業對中國家庭部門和政府部門來説都是極為關鍵的。但是目前中國房地產的危機正在加劇。

中國房地產行業現在的危機程度有多嚴重呢?

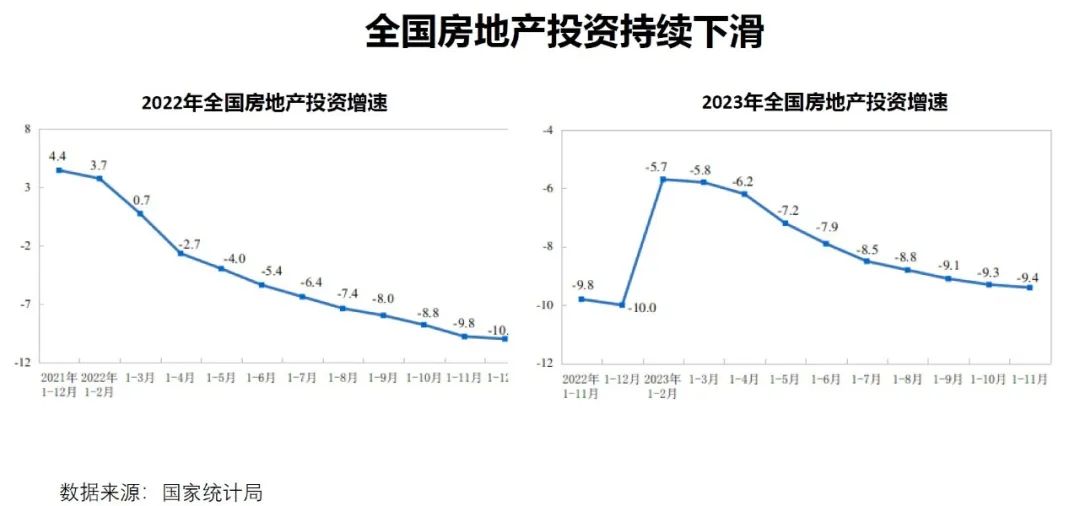

剛才顏教授講到了,從銷售來看,2022年房地產銷售額全年下跌26.7%,今年又在去年基礎上又下降了5%。而佔市場份額五成左右的地產百強企業,其銷量下降幅度更是遠超平均。2022年全國房地產銷售額下降26.7%的時候,我們看到前百強的銷售額下降了42%。2023年統計局數據下降5%的時候,前百強企業下降15%。

**房地產到位資金和投資額也出現較大下降,並直接帶動了土地購置量的下降。**2021年全國峯值土地購置8.4萬億,2022年土地購置官方數據只有6.6萬億,今年前十個月只有3.5萬億。另外以前民企在土地市場佔80%的份額,現在很多地方甚至一塊地都不拿。現在的3.5萬億的出讓金額主要是國企央企和地方城投公司下場拿地的成果。但是城投拿地相當於地方政府左手賣給右手,並不能有效改善地方政府財政。

此外,據媒體報道現在有超過50家房企的商票或債務出現問題,涉及總資產超過20萬億。部分投資者估算的問題資產規模可能更高。此外,各地還出現大量項目停工、逾期、無法交樓的問題。

**房地產上下游企業還出現接連倒閉事件,部分中小銀行和村鎮銀行受到波及。**一些大城市也出現涉房的羣體性事件,危機波及面不容忽視。

02

最後一個談談現階段的解困思路和可行出路。

**第一,目前很多救市資金和債務問題相比金額有限且執行力度不足。**例如央行在2023年中貨幣政策報告中提到,央行出台兩千億保交樓貸款支持計劃,經過一年僅僅只用出了五億。在之前的討論中,我們對不設政策目標、不經效果評估、不設終止期的“三不政策”進行了批評。央行這次披露,展示了管理部門出台無效政策的又一個實例。當然,保交樓也是多部委和各地方政府的職責。這些部委和地方的保交樓相關工作,尚未向公眾做有效披露,更值得全社會持續關注。

**第二,我們要高度重視危機企業的數量和範圍。**現在大家熟悉的爆雷企業如恒大、碧桂園,僅僅只是違約企業中一小部分。再往下走,其他不少中小地產企業也處在違約邊緣。哪怕像萬科這樣的優質房企,我們都看到深鐵在救萬科。但是從深鐵報表來看,年度利潤僅僅八個億。這意味着他要支援萬科,也得舉債。

**第三,從危機影響的範圍和深度來看,房地產上下游幾十個行業都已被波及。**部分上市公司,就是因為跟房企有業務往來,已經虧光過去多年利潤。對銀行來説,直接性貸款只佔房地產融資10%左右。但房企債務很大一塊是表外融資,主要來源是來自於中小銀行、城投平台、地方國企。一旦債務違約勢必對中小銀行、國企和地方融資平台產生巨大的負面影響,削弱其融資能力並影響地方舉債信用。

在上述情況下,現有幾種紓困政策效果值得商榷。

第一個思路是放鬆銷售管制,這個政策沒錯但是效果有限。樓市剛剛經歷7年長紅,居民購買力已經透支。雖然從數據看居民確實還可以加槓桿,但是空間極為有限。大體上居民還可以加五年槓桿,但五年之後怎麼辦?

**其次的思路是通過併購解決問題項目。**像之前中信併購了華融,華融有大量的不良地產。但是國企對不良資產消化能力是有限的。從市場份額來説,過去房地產市場民企佔80%,國企佔20%,按正常情況下,八至十家國企大概有能力救一家民企,20%國企併購只能解決2%的問題。那麼剩下78%怎麼辦?

另外保交樓也是關鍵工作**。**目前全國出險樓盤可能數以千計。如果這些債務和交付問題沒有清晰的司法指引,那麼勢必使實際清償工作陷入一事一議的慢性處理流程,進而導致整體處置工作的緩慢。**因此如果只有保交房的口號而無足夠的資金安排,最終清償工作是難以有效推進的。**以犧牲施工企業、銀行等其他利益相關方的保交樓思路,只不過把當期的問題拖到未來。最終保交樓難以實現,痛點難消。

03

目前情況下,常規手段可能收效甚微。我們在2年前給出系統性的建議,到現在為止我們建議基本不變。

**第一、解鈴仍須繫鈴人,重中之重維持頭部房地產資金、信心、團隊不變,這些團隊不是用來解散,而是用來救火。**逐個解決項目還是成批量解決項目難度是不一樣的。留住團隊就有機會能批處理不良問題,因為這些不良問題就是這些人當年埋下的。當年的利害關係,當年的關節是一致的。一定要把團隊保持住,但是現在很多房地產團隊開始大面積流失。

第二,政府應該果斷出手,快速止損,防止房地產危機演變成金融危機、金融危機蔓延成經濟危機,進而變成系統性風險。

**第三,“保交樓”是對的。但目前“保交樓”將購房者利益前置,相當於改變了現有債務清償順序,但是沒有重建現有“保交樓”過程中債務清償的順序。“保交樓”政策給市場贏得2年多的時間,在穩定信心方面是有作用的。但是打破舊秩序,必須把新的秩序建立起來。**中央政府前段時間説先立後破,其實是一樣的道理。

去年初我在證券市場週刊上寫了《走出樓市危機:止損第一,再求發展》談樓市問題。現在房地產行業有近六十萬億債務,減值10%就六萬億損失。另外債務每過一年就會產生一年的利息。以6%計算,一年就是3.6萬億。現在危機爆發三年了,房地產商流動性下降,債務不斷自我生長。很多問題可以通過時間淡化,但債務問題,絕不能拖,一定要設法行動、快速止損。

謝謝大家。