“美版拼多多”低價“賣身”跨境電商“鼻祖”Wish折戟_風聞

网经社-2小时前

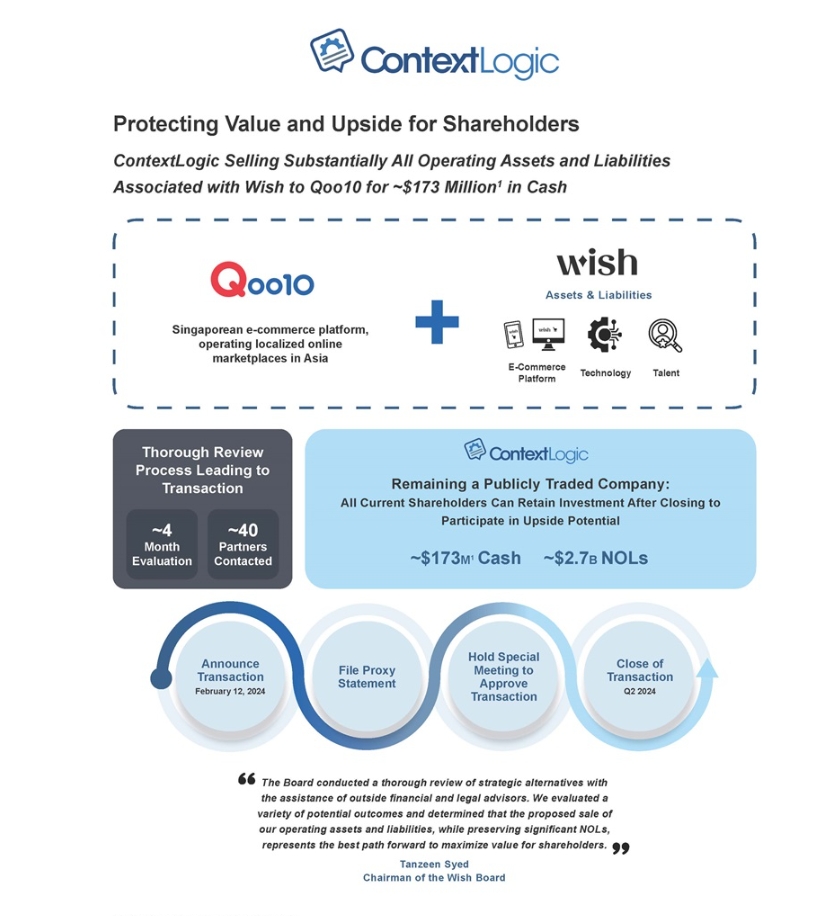

2月18日,Wish母公司做出大動作!為了擺脱連續七年的虧損困境,決定以1.73億美元的價格把大部分運營資產和負債出售給新興電商Qoo10。此前公司曾嘗試換帥、裁員等自救措施,但似乎效果並不明顯。昔日的跨境電商頂流Wish,如今為了生存也不得不“委曲求全”。

出品|網經社

作者|六月

審稿|雲馬

一、上市不到4年 將被Qoo10收購

2月18日,Wish電子商務平台的母公司 ContextLogic Inc. 近日宣佈計劃將 Wish 電子商務平台出售給Qoo10。一旦Qoo10完成對Wish的收購,Wish正式成為Qoo10業務系列的一部分,在此之前, Wish品牌和平台將如常運營。該交易預計將於 2024 年第二季度完成,交易完成後,所有商家預計將順利過渡。

ContextLogic公告顯示,董事會已一致批准出售其幾乎所有資產。運營資產和負債(主要包括其 Wish 電子商務平台)以約1.73億美元現金轉讓給Qoo10,此次收購價格約為每股6.50美元,較ContextLogic在 2024 年 2 月 9 日(宣佈交易前的最後一個交易日)的收盤價溢價約 44%。

ContextLogic公告顯示,董事會已一致批准出售其幾乎所有資產。運營資產和負債(主要包括其 Wish 電子商務平台)以約1.73億美元現金轉讓給Qoo10,此次收購價格約為每股6.50美元,較ContextLogic在 2024 年 2 月 9 日(宣佈交易前的最後一個交易日)的收盤價溢價約 44%。

據網經社跨境電商台獲悉,該交易須獲得ContextLogic股東的批准並滿足其他慣例成交條件。作為協議的一部分,ContextLogic將在交易結束後30天內開始以新的股票代碼進行交易。

交易完成後,ContextLogic將擁有有限的運營費用和無債務的資產負債表,其中包括資產出售的淨現金收益、約27億美元的淨運營虧損 (“NOL”) 結轉和某些保留資產。董事會打算利用此次交易的收益來幫助其NOL貨幣化。董事會還打算探索財務贊助商的機會,幫助 ContextLogic實現其税務資產的價值。如果ContextLogic董事會沒有找到機會將其NOL的價值有效貨幣化,從而為股東謀取利益,那麼它打算立即將所有資本返還給股東。

據介紹,Qoo10是一個電子商務平台,其總部位於新加坡,在亞洲各地有着本地化的在線市場,為用户提供各種各樣的產品選擇,從時尚和美容產品,到家居和電子產品。

據介紹,Qoo10是一個電子商務平台,其總部位於新加坡,在亞洲各地有着本地化的在線市場,為用户提供各種各樣的產品選擇,從時尚和美容產品,到家居和電子產品。

ContextLogic首席執行官Joe Yan表示:“將Wish平台整合到Qoo10將創建一個真正的全球跨境電商平台,以支持龐大的市場需求。交易完成後,我們預計新的 Wish 平台將通過增加產品種類和商家選擇來改善客户體驗。對於我們的商家來説,我們將能夠提供完全集成的物流能力,以高質量控制和透明度提供無與倫比的成本效益服務。”

二、市值縮水99% 已連續七年虧損

據介紹,Wish於2010年在美國硅谷成立,最初只用於收集和管理商品的工具。2013年,Wish正式進入跨境電商領域,開始往購物APP發展。該平台提供低價打折商品,包括廉價的家居用品和服裝,以及電子產品和玩具,相對於亞馬遜等電商平台,消費者在Wish更能找到實惠的產品,這也是Wish最大的優勢。

2020年12月16日,Wish正式在納斯達克上市,股票代碼“WISH”。上市當天,Wish開盤即破發逾5%,收跌16.4%,報20.05美元。截至當天收盤,Wish市值為117.58億美元。在這之前,Wish已經經歷了9輪融資,融資金額超過24億美元,投資者包括泛大西洋投資(General Atlantic)、Founders Fund 、GGV Capital 等知名投資機構。IPO後幾個月,Wish估值還一度高達180億美元。

然而,截至美東時間2月16日收盤,ContextLogic股價為6.85美元,市值為1.64億美元,較最高峯時期,ContextLogic市值已縮水99%。

然而,截至美東時間2月16日收盤,ContextLogic股價為6.85美元,市值為1.64億美元,較最高峯時期,ContextLogic市值已縮水99%。

此外,根據最新財報數據顯示,2023年第三季度Wish收入6000萬美元,同比下降52%。其中核心市場收入1900萬美元,同比下降53%;產品收入500美元,同比下降55%;物流收入3600美元,同比下降51%。第三季度Wish的淨虧損8000萬美元,對比2022年第三季度淨虧損1.24億美元。

此外,根據最新財報數據顯示,2023年第三季度Wish收入6000萬美元,同比下降52%。其中核心市場收入1900萬美元,同比下降53%;產品收入500美元,同比下降55%;物流收入3600美元,同比下降51%。第三季度Wish的淨虧損8000萬美元,對比2022年第三季度淨虧損1.24億美元。

2022年,Wish營收5.71億美元,同比下降72.61%;淨虧損達3.84億美元。在2021年度,Wish營收20.85億美元,同比下降18%,虧損則達到了3.61億美元,經營活動產生的現金流為負4900萬美元。從2017年以來,Wish淨利潤均為負,已連續虧損七年。

2022年,Wish營收5.71億美元,同比下降72.61%;淨虧損達3.84億美元。在2021年度,Wish營收20.85億美元,同比下降18%,虧損則達到了3.61億美元,經營活動產生的現金流為負4900萬美元。從2017年以來,Wish淨利潤均為負,已連續虧損七年。

三、昔日跨境電商頂流 換帥 裁員後仍未走出困境?

收入大幅下滑的在困境下,Wish被迫自救。2022年2月初,Wish宣佈任命Vijay Talwar為首席執行官和公司董事會成員,來接替Wish的創始人兼前首席執行官Piotr Szulczewski。同年9月,紀源資本運營合夥人Joe Yan被任命為Wish臨時首席執行官,Vijay Tarwar已辭去公司首席執行官一職,並退出董事會。除換帥外,Wish還宣佈大規模裁員,試圖通過這些措施來降低成本、提高效率。

Wish,曾經作為跨境電商的頂流,以其獨特的低價和社交屬性在全球電商領域佔有一席之地。曾和亞馬遜、eBay、速賣通一起被列為全球四大購物網站。其在轉型9個月內平台交易額達近1億美元;截止2017年5月,Wish在全球27個國家的購物類App中排名第一;2018年Wish成為全球下載量最大的電商App,安裝量達到1.61億次,超過亞馬遜。

Wish,曾經作為跨境電商的頂流,以其獨特的低價和社交屬性在全球電商領域佔有一席之地。曾和亞馬遜、eBay、速賣通一起被列為全球四大購物網站。其在轉型9個月內平台交易額達近1億美元;截止2017年5月,Wish在全球27個國家的購物類App中排名第一;2018年Wish成為全球下載量最大的電商App,安裝量達到1.61億次,超過亞馬遜。

然而,近年來,公司卻陷入了連續的虧損,管理層動盪,裁員風波不斷,平台也跌出了出口跨境電商四大主流平台之列,甚至不得不尋求外部資金的支持,最終被迫賣身電商巨頭Qoo10。這一系列的困境不禁讓人深思:Wish究竟為何會走到這一步?

首先,從Wish的商業模式來看,其低價和社交屬性的策略在一定程度上確實吸引了大量消費者,但也帶來了不少問題。低價往往意味着與大量低價供應商合作,產品質量和售後服務難以保證。而社交屬性的引入雖然增加了用户黏性,但也增加了平台的運營成本和複雜性。這種商業模式在初期可能能夠迅速吸引用户,但長期來看,如果沒有持續的創新和優化,很容易陷入困境。

其次,Wish換帥雖然帶來了新的管理理念和戰略方向,但也需要時間來適應和整合。而在這一過程中,Wish的虧損狀況並未得到有效改善,反而進一步加劇了公司的困境。此外,裁員雖然可以在短期內減輕財務壓力,但也會對公司的團隊穩定性和士氣造成負面影響。這種短期內難以看到明顯成效的調整措施,使得Wish的困境更加嚴峻。

最後,外部環境的變化也是導致Wish困境的原因之一。隨着電商市場的不斷發展,競爭日益激烈,新興平台不斷湧現。據網經社企業庫顯示,當前,跨境電商平台類產業鏈中的玩家包括:阿里巴巴國際站、亞馬遜全球開店、eBay、全球速賣通、Wish、Walmart、Shopee、Lazada、TikTok、Allegro、大龍網、大健雲倉、敦煌網、MercadoLibre、Joom、聯絡互動、Temu等。Wish在面對市場競爭時,未能及時調整自身戰略和業務模式,以適應市場的變化和消費者的需求。同時,全球經濟形勢的不穩定、政策法規的變化等因素也對Wish的經營產生了不小的影響。

最後,外部環境的變化也是導致Wish困境的原因之一。隨着電商市場的不斷發展,競爭日益激烈,新興平台不斷湧現。據網經社企業庫顯示,當前,跨境電商平台類產業鏈中的玩家包括:阿里巴巴國際站、亞馬遜全球開店、eBay、全球速賣通、Wish、Walmart、Shopee、Lazada、TikTok、Allegro、大龍網、大健雲倉、敦煌網、MercadoLibre、Joom、聯絡互動、Temu等。Wish在面對市場競爭時,未能及時調整自身戰略和業務模式,以適應市場的變化和消費者的需求。同時,全球經濟形勢的不穩定、政策法規的變化等因素也對Wish的經營產生了不小的影響。