同步“點題”,粵蘇之爭再起_風聞

城市进化论-城市进化论官方账号-探寻城市路径,揭秘经济逻辑47分钟前

一場艱苦的競速賽、耐力賽、接力賽

幾天前,OpenAI全新生成式人工智能模型Sora震撼登場,再次引爆全球科技圈。人工智能突飛猛進,也引發外界對新一輪科技革命和產業變革的遐想。

作為中國兩大經濟強省,廣東和江蘇正主動出擊,積極走向前台。

在昨天召開的“新春第一會”上,廣東繼去年之後再度聚焦高質量發展,並將重點從產業發展進一步延伸至產業和科技互促雙強,“科學”二字被罕見頻繁提及;

江蘇則以打造“具有全球影響力的產業科技創新中心”為主題,特別提出“要高度重視從0到1的科學發現”。

正如廣東判斷,眼下全球正迎來“新的科學的春天”,“抓住了機遇,我們就能實現換道超車、後發崛起;錯失了機遇,我們的差距可能被進一步拉大,又將在不利的位勢徘徊”。問題在於,誰能抓住機遇,在全球創新生態位中成為“領跑者”?

作為我國“塔尖”省份,粵蘇兩省多年來競爭追趕,構成中國經濟發展的一大看點。眼下,站在世界新一輪科技產業革命與我國轉向創新驅動、高質量發展的歷史性交匯點,兩省如何“擔當起該擔當的責任”,無疑將是決定未來發展的關鍵變量。

01

“跛腳”表現

從發展基礎來看,粵蘇多項科創指標引領全國。

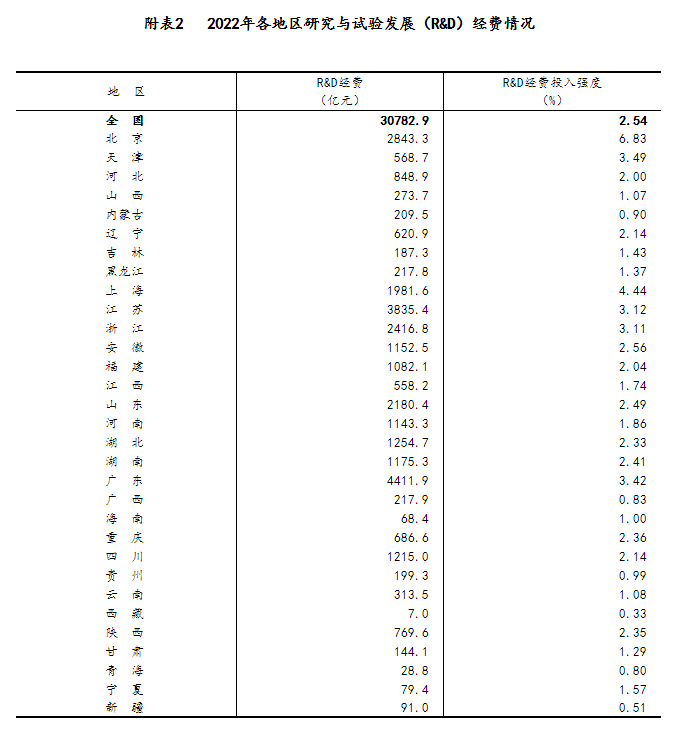

一個最常被提到的衡量指標是研發經費投入。根據《2022年全國科技經費投入統計公報》,全國R&D投入超過千億省份共有12個,其中,廣東和江蘇分別以4411.9億元和3835.4億元居於前兩位,優勢明顯。

數據來源:國家統計局

另一個指標是研發經費投入強度。2022年,廣東和江蘇R&D經費投入強度分別為3.42%、3.12%,僅次於北京、上海和天津三座直轄市。這意味着,兩省科創實力正成為生產力的重要來源。

但從細分數據上看,兩省科創“短板”也較為明顯。

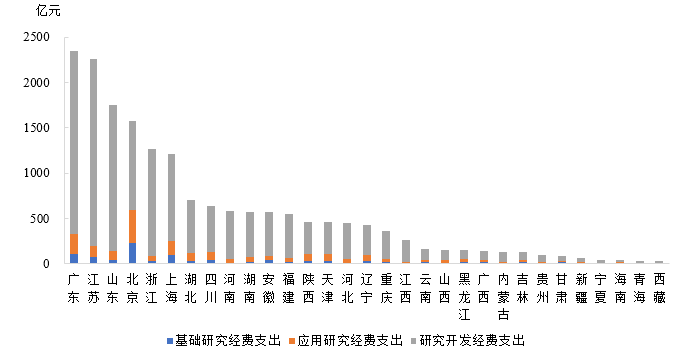

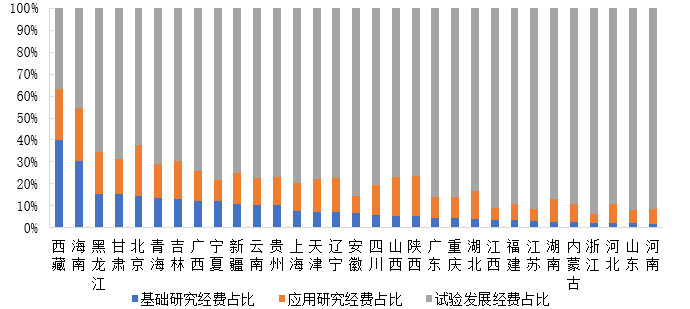

中國科協創新戰略研究院發佈的《中國科學技術與工程指標(2020)》曾盤點2017年全國各省份基礎研究經費支出情況。其中,廣東和江蘇該指標均不及5%,在全國分別排在第20位和第25位。

2017年31省份三類R&D經費支出規模

2017年31省份三類R&D經費支出結構

圖表來源:《中國科學技術與工程指標(2020)》

最新數據顯示,廣東和江蘇2022年基礎研究經費佔比分別達到5.4%和4.14%,仍然低於6.57%的全國平均水平。

此前曾有學者總結中國面臨的“科技創新困境”,即科技創新投入的大規模增長並沒帶來全要素生產率的顯著提升,甚至出現“研發成倍增加,全要素生產率增速下降”的悖論現象。究其原因,基礎研究投入比例過低是癥結所在。

具體到粵蘇兩省,其在基礎研究領域的“跛腳”表現,與兩省創新來源結構關係密切。

從基礎研究經費投入規模來看,粵蘇兩省其實排在全國前列。以2022年數據為例,廣東和江蘇分別達到239.62億元和158.8億元,合計佔全國比重19.7%。

但另一方面,兩省發達的民營經濟構成科創核心力量,企業經費佔科創經費比重分別達到86.7%和87.8%,大大拉高了應用研究和試驗發展經費總額。

放眼全球,發達國家企業基礎研究佔比平均達到20%左右,而我國企業貢獻力度明顯不足。

以廣東為例,2019年,時任廣東科教衞體委員會主任郭俊等人曾撰文指出:

廣東省基金的資助工具數量和投入力度本就難言充足,而作為創新主體,廣東企業對基礎研究的投入更嚴重不足,R&D幾乎全部為工藝及產品改進,基礎和應用基礎研究只在個別大企業中引起關注。

02

各有優勢

對於粵蘇兩省而言,發力基礎研發,既是補短板和強弱項,也是為參與新一輪全球經濟比拼增加籌碼。而在這條賽道上,兩省又各有優勢,均有先一步實現超越的可能。

圖片來源:攝圖網_501204922

作為全國教育資源最集中的省份之一,江蘇一直被認為在基礎研究領域優勢突出。

南京大學經濟學院產業經濟學系主任吳福象曾在接受採訪時指出,江蘇在全國基礎研究版圖中佔據舉足輕重的地位,近年來國家自然科學基金項目數量、國撥經費數額、國家傑出青年科學基金入選者人次以及全球“高被引科學家”入選人次等指標,江蘇均位列前茅。

與廣東相比,江蘇科教優勢更顯突出。比如,在“雙一流”高校和學科建設方面,江蘇入選高校16所、學科48個,廣東則分別為8所和21個;再以院士為例,有統計顯示,截至2021年底,江蘇兩院院士數量共計500人,排名全國第一,廣東則以150人居於全國第五。

在新落地科研載體上,江蘇同樣在多個領域更勝一籌。根據科技部火炬中心發佈的《2022年新型研發機構發展報告》,江蘇共有新型研發機構555家,以佔全國總量23.01%高居第一;廣東則為192家,排名全國第四。此外,根據相關機構最新不完全統計,江蘇“新獲批建設21家全國重點實驗室、累計已有31家”,廣東則“獲批組建15家全國重點實驗室”。

當然,近年來廣東也在加緊佈局創新資源,不乏後來居上的可能。

比如,經過多年新建大學,廣東科教體系正不斷完善。在2月18日的“新春第一會”上,廣東特地邀請多位院士親臨現場,還特別提及冷泉生態系統、散裂中子源等多個落户廣東的大科學裝置。

圖片來源:央視新聞

更進一步,廣東還率先拿到建設綜合性國家科學中心的入場券。

2019年,《中共中央國務院關於支持深圳建設中國特色社會主義先行示範區的意見》首次提出“以深圳為主陣地建設綜合性國家科學中心,在粵港澳大灣區國際科技創新中心建設中發揮關鍵作用”。深圳由此成為繼北京、上海、合肥之後,第四個綜合性國家科學中心。

一個值得注意的細節是,這次“新春第一會”,廣東特地選在深圳召開。

不難看出,與另外幾座入選城市相比,深圳的科學“氣質”頗為獨特。中國科學院深圳先進技術研究院創始院長、研究員樊建平曾指出,北京、上海、合肥的三個綜合性國家科學中心更聚焦於學術化的院士創新,深圳應有別於其他區域,把從0到1的產業引領性研究作為突破口。

03

兩種模式

眼下,兩省均已吹響新一輪“衝鋒號”,打造具有全球影響力的產業科技創新中心。基於各自優勢,誰能先一步將潛力轉化為實力,率先實現破局?

圖片來源:攝圖網_500530688

去年底,江蘇印發《加強基礎研究行動方案》,提出到2035年基礎研究經費佔R&D經費比重達到9%左右,並就戰略、前沿和市場導向的基礎研究進行了細緻佈局;往前一年,廣東也提出實施基礎與應用基礎研究十年“卓粵”計劃,並將2030年目標定在13%左右。

除了具體量化指標,兩省都將提高基礎研究成果轉化力度、提升全要素生產率納入相關規劃之中。

背後邏輯不言而喻:縱觀全球科學發展態勢,基礎研究轉化週期明顯縮短,國際科技競爭向基礎前沿前移,基礎研究的競爭已愈加與產業發展的競爭深度融合。

眼下,兩省正探索出具有當地特色的產業科技創新發展模式。

在廣東,位於深圳綜合性國家科學中心先導區的深圳光明科學城,深圳市工程生物產業創新中心在國內首創“樓上樓下創新創業綜合體”模式,“樓上”的科研人員利用大設施開展原始創新活動,“樓下”的創業人員對原始創新進行工程技術開發和中試轉化。在同一棟樓裏,“穿白大褂”的科學家和“穿西裝”的企業家隨處可見。

中科院深圳先進院合成所材料合成生物學研究中心主任鍾超曾對媒體解釋,這種模式既有效解決了初創企業缺乏設施和技術平台的瓶頸,又極大縮短了原始創新到產業轉化的週期,形成“科研—轉化—產業”的全鏈條企業培育經驗。這一探索也被國家發改委寫入在全國推廣的47條“深圳經驗”。

而在外界看來,這種基於“基礎研究+技術攻關+成果產業化+科技金融+人才支撐”全過程創新生態鏈的“深圳模式”,獨創之處在於更強調企業為主體、市場為導向的產學研需用一體。這也有利於放大深圳乃至整個廣東的優勢——去年有數據顯示,僅深圳一市的企業基礎研究經費,佔全國企業基礎研究經費的比重高達47.9%。

而在江蘇,則是另一種企業和科創機構協同的創新模式。

根據相關研究,與深圳主要由龍頭企業引領創新不同,長三角的科創主體多為腰部企業。在大量的合作、分工、交易之下,形成了相對成熟的技術交易市場網絡,並湧現了大量與之配套的第三方中介服務機構,大大提高了科技成果轉化的效率。

無論依靠何種路徑,如廣東判斷,推進產業科技創新、發展新質生產力必將是一場艱苦的競速賽、耐力賽、接力賽。對於粵蘇兩省而言,這既是挑戰,同時也是爭奪“經濟第一大省”、帶動全國經濟走向高質量發展的一道必答題。

文字 | 楊棄非