房貸利率降至歷史最低,意味着什麼?_風聞

牲产队-牲产队官方账号-时政财经领域资深作者、牲产队,队长手记主笔49分钟前

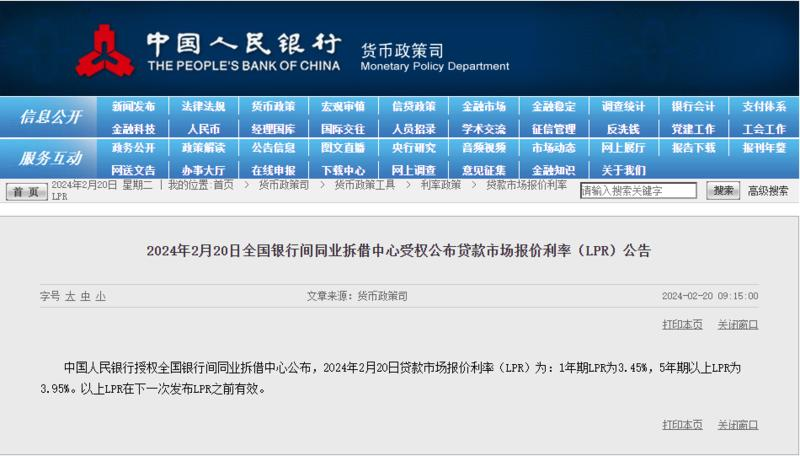

**房貸利率又降了。**這一次,央行沒有搞層層遞進了,而是一次性降到位,直接降了25個基點。這是中國房貸基準利率史上,單次下滑幅度最大的一次。以前,都是5個點、10個點、15個點,慢慢調,可為什麼這一次,一下就降了25個基點呢?主要原因是,一點一點調,沒有效果。而且,調少了,潛在的購房者都有期待,這一次才調了這麼一點,下一次會不會接着調呢?要不再觀望一陣?

為了打消這種觀望的態度,央行就不磨嘰了,一次性調到位。調了這25個基點後,可能今年都不會再下調了。為什麼要選擇在開春調呢?主要是減輕銀行壓力,給予銀行足夠的緩衝期。因為基準利率是以週期為結算的,開年調下來的利率,要等明年才能生效。

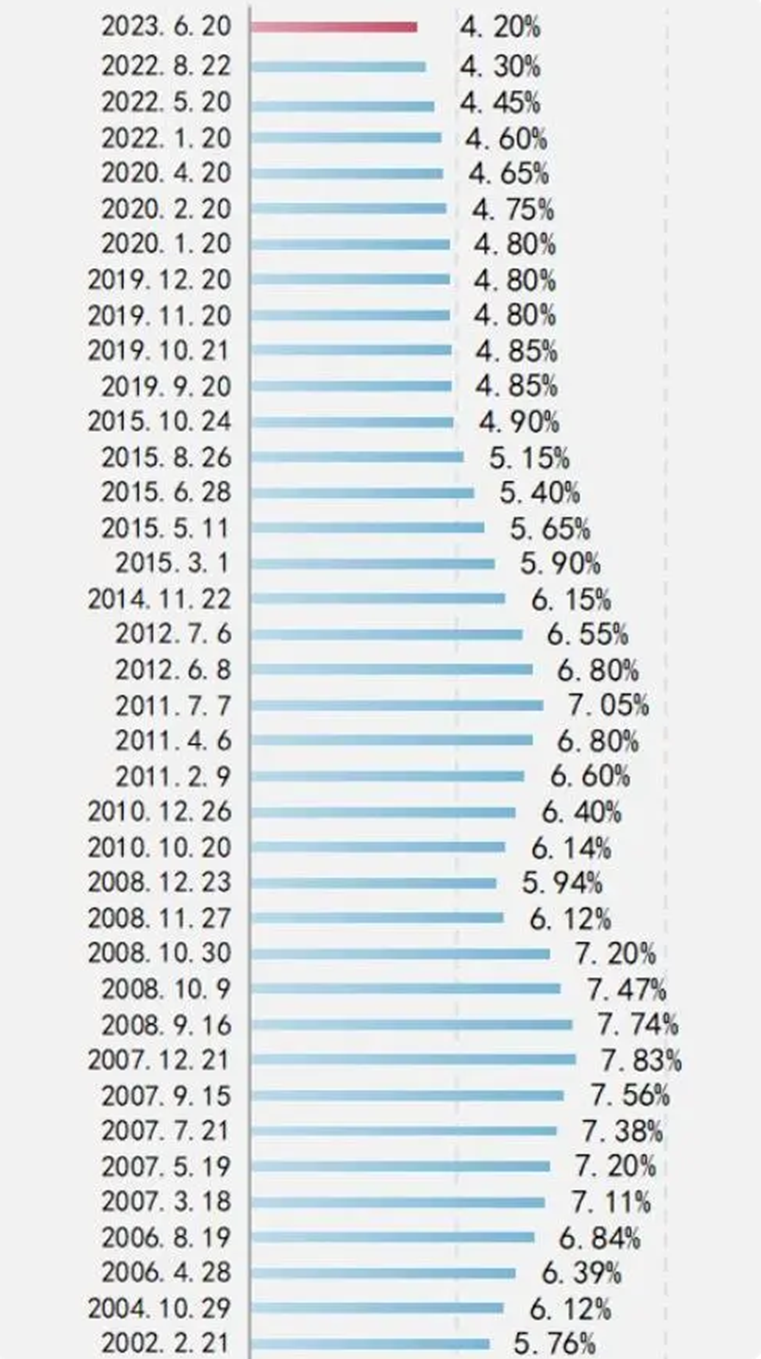

從中國曆年的房貸利率來看,今年的房貸利率已經降至20年來最低。隊長給大家看一張圖:

2023年6月20日,央行調整基準利率為4.2%,包括存量房利率也一起下調了。如今,基準利率是進一步降低到了3.7%,為歷年最低。**其中,有兩個高點,一個是2007年12月27日,中國房貸利率創造歷史最高,達到了7.83%。**但是呢,那時候房價比較低,即便是在如此高危接盤的人,也通過高價高漲,抹平利息,還狠狠地賺了一筆。而且,那時候房價低,總價低,貸款低,利率雖高,但利息總額卻並不高。

**第二個高點是,2011年7月7日,房貸利率漲至7.05%。**這時的房價上漲,剛好是次貸危機,印了4萬億,還有美元大放水,基本都湧入樓市了。緊接着,2015年,中國推出棚改貨幣化,又一次推高了房價。在2016年左右,很多人不是自己的投資眼光有多好,只是恰好趕上了風口,隨手買了個房子,房價飆漲,就大賺了一筆。到了2018年時,房價上漲的勢頭就慢慢降下來了。這時候,其實利率也降低了,但2018到2020年三年間,上車購房的人,卻感覺極致的痛苦,為什麼呢?

因為持有成本太高了!

**一是,總價漲起來了,為了湊首付款,就要掏空六個錢包了。**二是,貸款總額漲起來了。按照5%以上的利率,貸100萬,期限30年,利息總額比本金還要高。這等於是花雙倍的錢,買一套連一倍錢都不值的房子。三是,房價不漲,還跌了。房子本身是一種賬面資產,而不是現金資產。一個廣州人,擁有一套1000萬的房子。他不賣,他真正能開銷的現金,也就是自己每個月拿到手的工資,有的人幾千塊錢,有的人萬把塊錢。賬面資產看似很高,但生活質量並不高。

這就造成了“房產持有痛苦”。因為持有一套房子,需要不斷地消耗現金,供養銀行,抑制消費。幸福來源於什麼?主要就是來源於消費。當消費不振的時候,幸福感就沒了。所以,2007年、2011年,以7%的利率買房,依然覺得幸福,而2018年,以5%的利率買房,就覺得人生太艱難了。

如今,房貸利率跌至3.7%,是不是到了購房的好時機呢?恕隊長直言,如果只是剛需房,真的到了自己確實需要一套的時候,結合公積金貸款,在自己承受能力範圍以內,是可以買的。很多體制內員工,每月公積金都有三四千了,該買則買!

**如果是改善房,不那麼急迫的話,可以再等等。**除非孩子要讀書了,為了學位,自己實力也夠,那就上。現在的房市,是需求型房市,一定是建立的居住需求或者改善需求之上。沒有需求,想要抄底中國房地產,那隊長的看法一如既往。

首先,三四線城市完全不具備投資價值。人口減少,大量小城市的房子根本賣不出去。其次,二線城市也要謹慎考慮,增值空間非常低,算上貸款利息,基本上都不值得投資。其三,真正具有投資價值的,一定是稀缺性。北京、上海,深圳,豪宅是絕對稀缺。廣州,隊長都不想提了。為什麼不提廣州?因為廣州連珠江新城都全部放開了。越是放開的城市,越説明它的房地產稀缺性競爭優勢不足。

從利率角度來講,這一波利率下調,還沒有到底部,依然還有下調的空間。因為房地產不是週期性的問題,而是供過於求的問題。房地產去庫存,是一個長期的過程,它不會在短期內被迅速扭轉。只要房子賣不動,貸款就賣不動,貸款賣不動,降息降利率,就是不可避免的了。

這不是忍一忍的問題,而是房子太多,需求太少,拉不上來了。需求少,不是想買房的人,而是房價太貴,抑制了需求。房子不像車子,車子一降價,大傢伙真的掏錢買。但房子不能大幅降價促銷,只能慢慢降,尋求軟着陸。房價不好降,銀行降利率,就成了必然。