日本股市創歷史新高,原因和風險分析,貨幣動向,美國磨刀霍霍_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。1小时前

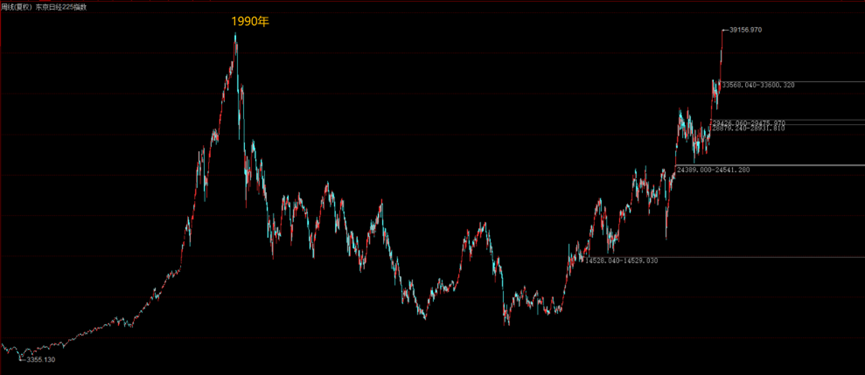

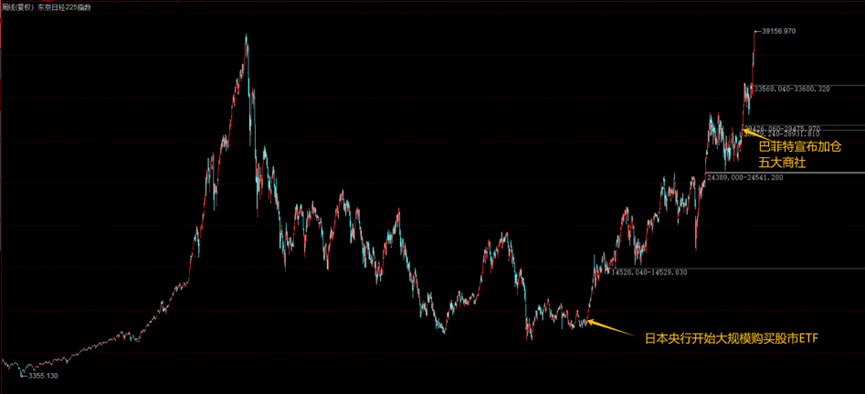

2月22日,日經225指數盤中觸及39156點,超越1990年泡沫破裂之前的38957.44點,創出歷史新高。

日本股市大週期走勢可分為三個階段。

日本股市大週期走勢可分為三個階段。

1990年之前的泡沫瘋漲期,從1975年最低3355點,漲到1990年最高3.89萬點。

1990年到2012年的泡沫破裂期,日本股市是整整下跌了22年,最低跌到2008年的6994點。

然後就是2012年開始的新一輪泡沫上漲期,過去12年漲了5倍多。

特別是過去這一年,日經指數漲了50%;

我上個月有分析過,從吃瓜角度,我倒是蠻希望日本股市能創出歷史新高,因為現在漲得越瘋狂,那麼等轉折出現後,也會跌得越厲害。

物極必反。

所以,日本股市現在這樣瘋漲在創出歷史新高後,背後反而藴藏着不小的風險。

碰到這種歷史大頂,自然也是輕不言頂,我是不敢説日本股市會馬上開始大跌。

我也沒能力去猜日本股市這波歷史大頂的峯值具體是多少,但我知道碰到這種歷史大頂構建的過程,對於普通人來説,最好不要去跟風追漲,也別想着去做空,畢竟行情末端的逼空往往是最瘋狂的,普通人不一定能扛得住。

我們能做的就是儘量躲遠一些,安心當個吃瓜羣眾就好。

本視頻會來詳細分析日本股市暴漲的原因和風險。

強調一下,這只是我個人觀點,不構成投資建議,請大家多多獨立思考,自主決策。

外面很多分析,通常都會把日本股市上漲的原因完全歸咎於日本經濟好,但這是有些片面的。

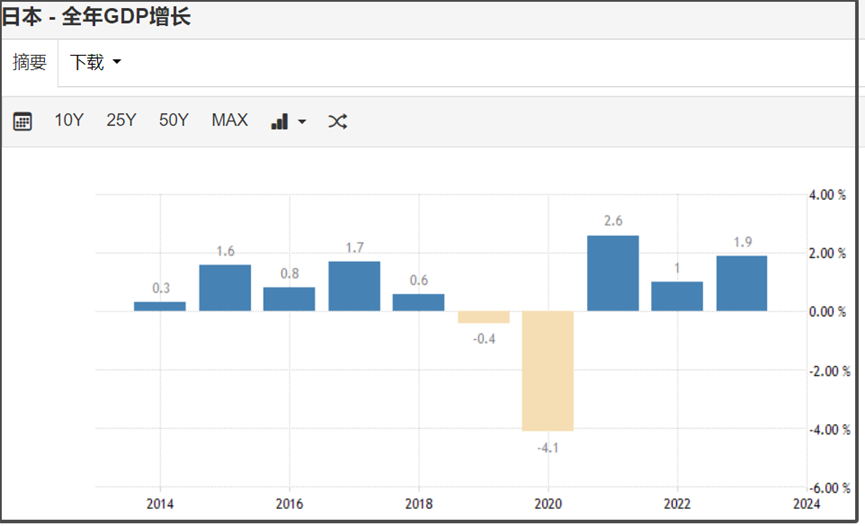

日本過去兩年的GDP,因為匯率大幅貶值,以美元計的GDP反而大幅下降。

即使以本幣計算的實際增長率。

即使以本幣計算的實際增長率。

日本去年的GDP同比增長是1.9%,這個數據不算壞,但也不算太好,至少不是日本股市上漲50%的理由。

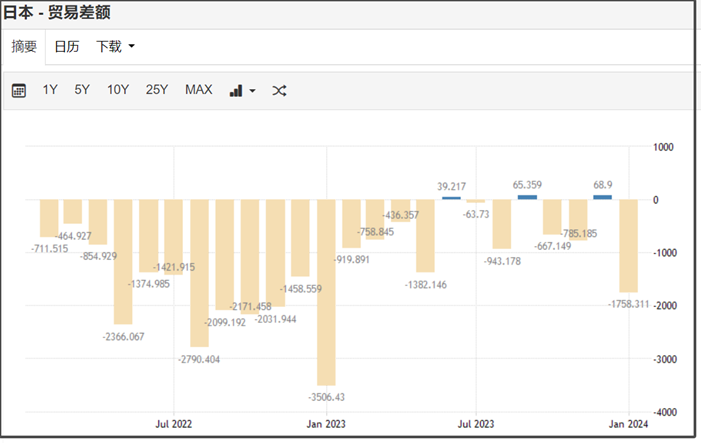

而且日本貿易差額在過去兩年裏,只有3個月是小幅貿易順差,其他絕大多數時候都是大幅貿易逆差。

而且日本貿易差額在過去兩年裏,只有3個月是小幅貿易順差,其他絕大多數時候都是大幅貿易逆差。

日本作為製造出口大國,這個數據可以説是很糟糕。

股市是經濟的晴雨表這句話,本來就不準確。

股市是經濟的晴雨表這句話,本來就不準確。

德國經濟現在這麼糟糕,過去兩年通脹如此之高,製造業PMI一度跌破40,但德國股市也同樣創出歷史新高。

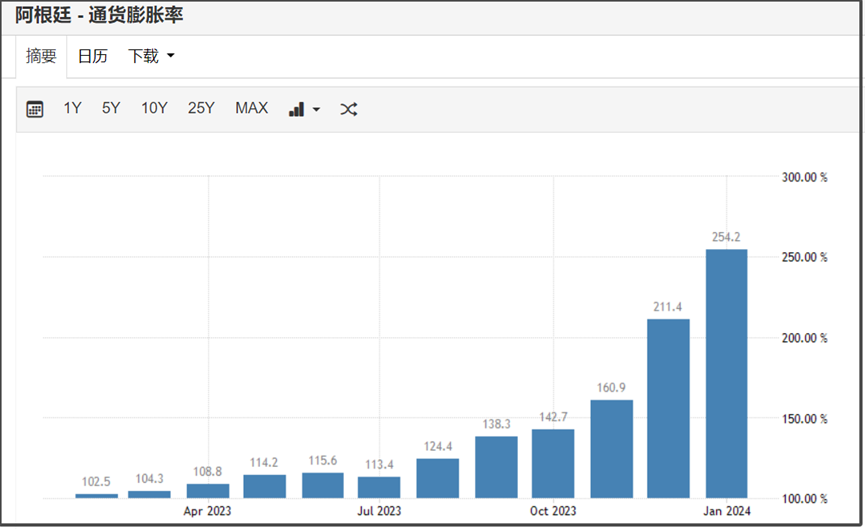

阿根廷經濟也是出了名的爛,最新公佈的1月通脹率高達254%,那股市自然在過去幾個月出現翻倍式上漲。

阿根廷新總統米萊是特朗普粉絲,跟風特朗普對我們抱有敵意,但因為他搞所謂自由主義經濟,就被國內某些人大吹特吹。

米萊實行的是休克療法,砍了一半政府部門,都要把阿根廷賣了,才換來1月實現財政盈餘,是過去12年來首次財政盈餘。

但這也沒啥好吹的。

要知道,阿根廷不是這次才搞自由主義,上世紀90年代阿根廷已經搞過新自由主義經濟,已經賣過一輪了。

現在米萊賣的都是阿根廷國有資產裏最值錢的命根子。

這賣國換來的錢,花光了怎麼辦?

米萊上任後,半年不到的時間裏,阿根廷物價差不多翻倍了,就這樣經濟能好嗎?

所以,股市並不是經濟的晴雨表,股市漲不漲跟經濟沒啥關係,跟貨幣和通脹倒是有比較大的關係。

所以,股市並不是經濟的晴雨表,股市漲不漲跟經濟沒啥關係,跟貨幣和通脹倒是有比較大的關係。

回到日本股市。

日本股市從2013年開始這輪泡沫瘋漲期,根本原因就是日本實行質化+量化,也就是所謂QQE。

2013年,安倍開始施行所謂安倍經濟學,其中最核心的就是無限印鈔,開始踐行MMT貨幣理論。

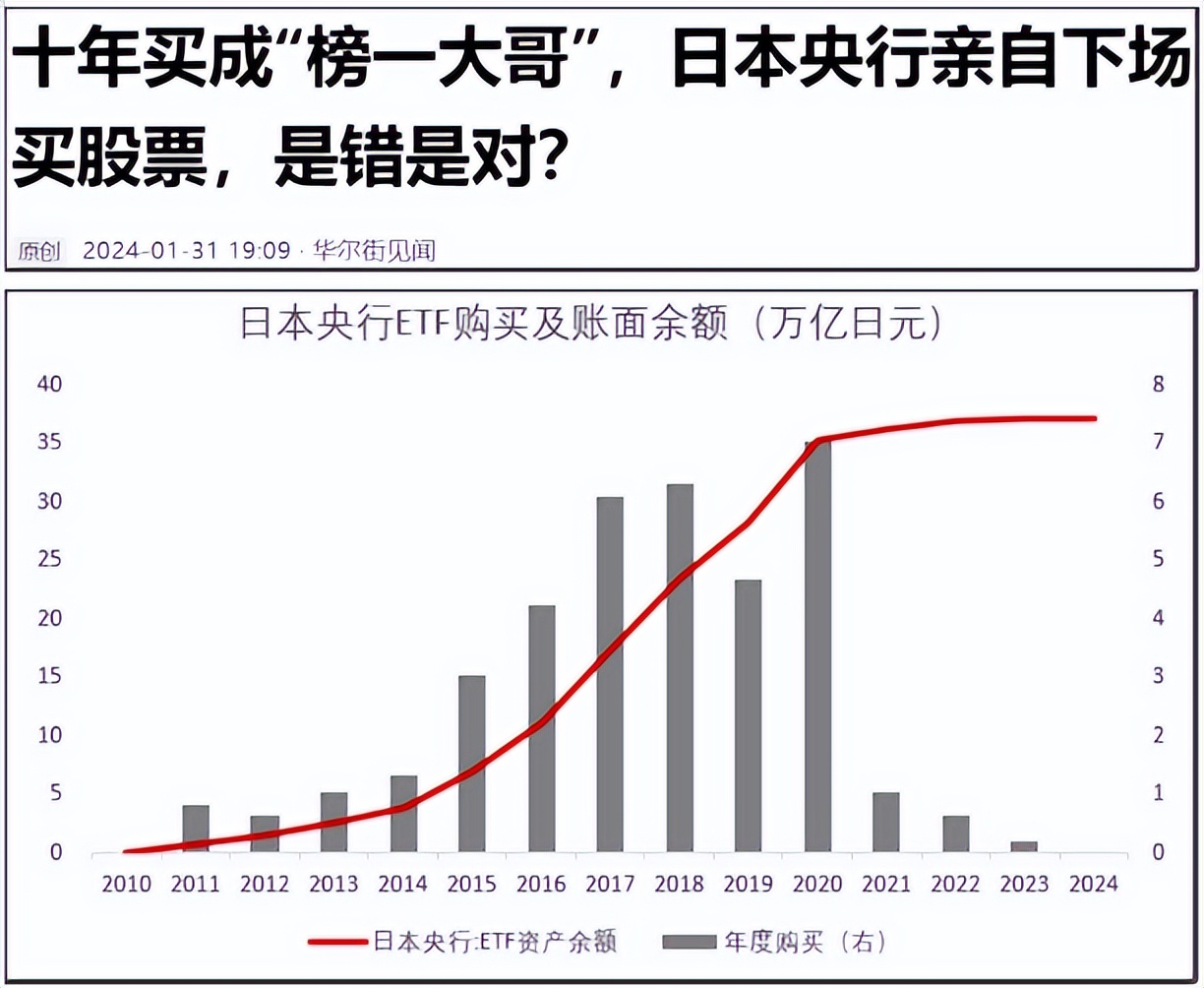

日本的QQE,比起歐美的量化寬鬆QE,多了一個“質化”,最主要區別就是日本央行除了印鈔購買國債之外,還會直接印鈔購買日本股市ETF。

日本央行最早是2010年10月允許印鈔購買股市ETF,但最初的購買金額比較小,而且有限額,上限為4500億日元,約合當時369億元人民幣。

2013年,日本開始施行QQE,就把央行購買股市ETF的年購買上限增加到1萬億日元,並且取消了購入期限。

2015年,日本央行進一步實施負利率政策,並把股市ETF的年購買上限大幅提高到6萬億日元。

2020年3月,在全球股市崩盤之際,美聯儲無限印鈔救市,日本央行也宣佈把股市ETF購買上限再翻倍提高到12萬億日元。

並且在2020年就買入了7萬億日元的日股ETF。

現在日本央行持有日股ETF的規模是37萬億日元,市值佔東證總市值約4.3%,基本是日股最大的單一購買方。

現在日本央行持有日股ETF的規模是37萬億日元,市值佔東證總市值約4.3%,基本是日股最大的單一購買方。

雖然2021年開始,日本央行購買股市ETF的力度大幅減少,但日本央行這種長達10年的大幅購買,已經給日本股市鋪好了爆發的基礎。

然後這一輪日本股市瘋漲,導火索是巴菲特去年大幅加倉日本股市。

2020年8月,巴菲特才正式開始購買日本股票,披露持有伊藤忠商事、丸紅商事、三菱商事、三井物產和住友商事五大商社5%的股份。

2023年4月11日,巴菲特接受採訪時表示,他已將在日本五大商社的持股增至7.4%,並表示這是伯克希爾·哈撒韋在美國以外的最大投資。

2023年6月,巴菲特對五家商社的平均持股比例已經達到8.5%;

這也引燃了國際大資金炒作日股的熱情,於是日本股市在過去一年裏暴漲50%;

自巴菲特2020年8月購買五大商社以來,丸紅商事漲近5倍,三菱商事、三井物產漲超3倍,住友商事、伊藤忠商事漲超2倍。

自巴菲特2020年8月購買五大商社以來,丸紅商事漲近5倍,三菱商事、三井物產漲超3倍,住友商事、伊藤忠商事漲超2倍。

可以説巴菲特也是賺得盆滿缽滿。

關於巴菲特為何加倉五大商社,我在去年5月也分析過。

核心邏輯跟巴菲特加倉石油股是一個意思,就是押注資源,押注地緣危機。

日本五大商社,基本是美國二戰後一手扶持的,美國通過五大商社控制了日本的進出口貿易渠道,所以戰後大量的美國援建日本的物資都是通過五大商社進入日本。

當前這五大商社就佔了日本40%的出口,60%的進口。

最關鍵是,五大商社過去這幾十年,一直在全世界範圍內收購大量能源礦產,所以日本進口資源基本都是通過五大商社。

所以日本五大商社的資產裏,能源和礦產佔比都是超過一半的。

過去三年,由於全球高通脹,加上俄烏衝突,讓油價暴漲,全球資源也暴漲,這讓持有全球大量資源礦產的五大商社,是利潤暴增。

並且,由於五大商社大部分資產都在日本海外,所以日元大幅貶值,反而對五大商社有利。

巴菲特買五大商社,也是在美國高利率情況下,利用日本負利率寬鬆環境,在日本低息舉債買日股,實際巴菲特自己並沒有花錢。

此外,在巴菲特購買之後,日本五大商社也是“投桃報李”,開始學美股搞大規模回購。

比如,在2月7日三菱商事宣佈計劃斥資最多5000億日元回購至多10%的股份,併發布了好於預期的季度業績,這讓三菱商事又出現一波大漲。

然後五大商社的上漲,又帶動日本股市上漲,推動資金進一步炒作。

日本股市上漲還有一個原因,就是通脹開始上漲。

日本從2022年開始,通脹率開始擺脱通縮區間,並且長期維持在3%的高位。

日本CPI指數看起來漲幅相對還不太高,相比美國來説。

日本CPI指數看起來漲幅相對還不太高,相比美國來説。

但其實日本一些調查顯示,民眾的體感通脹是遠高於CPI指數。

東京伊藤洋華堂銷售運營部總經理表示,“今年有超過230件商品價格比去年漲價超50%,是七年來規模最大的一次漲價。”

所以,日本股市的上漲,跟日本經濟好與壞沒有多大關係,純粹就是日本通脹、貨幣貶值、央行長期購買日股、巴菲特加倉、國際資金跟風炒作所致。

瞭解日本股市上漲的原因,我們再説説日本股市風險在哪。

首先,日本股市上漲的基礎,就是日本央行印鈔購股。

但今年以來,市場對於日本央行轉向的預期,是越發強烈。

日本央行行長去年還一直嘴硬説暫時不會加息,但最近日本央行行長口風開始有一些變化。

今年2月9日,日本央行行長稱,解除負利率政策後,也“暫時持續寬鬆環境的可能性較高”。

關於貨幣政策正常化,副行長內田真一8日在演講中稱“就算解除負利率,也很難想象出現強勢加息的路線”。

關於貨幣政策正常化,副行長內田真一8日在演講中稱“就算解除負利率,也很難想象出現強勢加息的路線”。

我一直強調,由於日債規模過於龐大,一旦日本央行大幅度加息,很容易引發日債危機。

所以單從日本主觀意願來説,肯定是能不加息,儘量不加息。

因此,日本如果一旦開始真正加息,只有兩種可能。

一種是日元貶值過大,日債價格跌幅過大,日債收益率已經漲過1%,市場已經幫日本央行加息,那日本央行也不得不加息。

一種是美國給日本施加更大的政治壓力,逼迫日本央行加息,之前東京地檢署清算安倍派,就是一個比較明顯的信號。

美國逼迫日本加息,一方面可能是為了收割日本,另外一方面可能也是接力美聯儲,來給發展中國家施加收割壓力。

畢竟美聯儲眼瞅着今年有些撐不住,可能先降息,所以才逼迫日本加息。

所以,日本央行2月9日的講話,等於是在提前鋪墊,即使説日本被迫加息,也會先維持寬鬆環境,不會一下子加息太猛。

這是大幅提高了日本在今年結束負利率,開始加息的可能性。

我個人是預計,日本有可能在4月份開始加息。

這裏日本加息,是指結束負利率的無限印鈔模式。

但看日本央行這個表態,可能是打算初期在提高利率的同時,繼續印鈔購債購股。

這個核心邏輯也還是拖。

日本央行是選擇,先加息,來應付一下美國的壓力。

但會繼續維持一段時間擴表寬鬆,來繼續拖延時間。

但這個也只能拖一時,美國如果是鐵了心要收割日本的話,肯定不會只滿足於日本這樣一邊加息一邊擴表的模式。

從日本自身角度來説,也很難長期維持一邊加息,一邊印鈔的模式,因為量化寬鬆本身就得建立在0利率環境下才能有可持續性,否則副作用會非常大。

在高利率情況下大幅擴表,會讓債務進一步滾雪球式擴大,雖然可以暫時掩蓋危機,但只會把危機爆發時的規模擴得更大。

要是日本長期維持一邊加息一邊擴表模式,那就屬於甜蜜的毒藥。

雖然日本央行可能會先一邊加息一邊寬鬆,但一旦日本央行結束負利率,對市場來説就是一個強烈的轉向信號。

所以,我個人是猜測,一旦日本央行在4月份開始加息,那麼日股是有可能在4月份前後出現比較大的轉折。

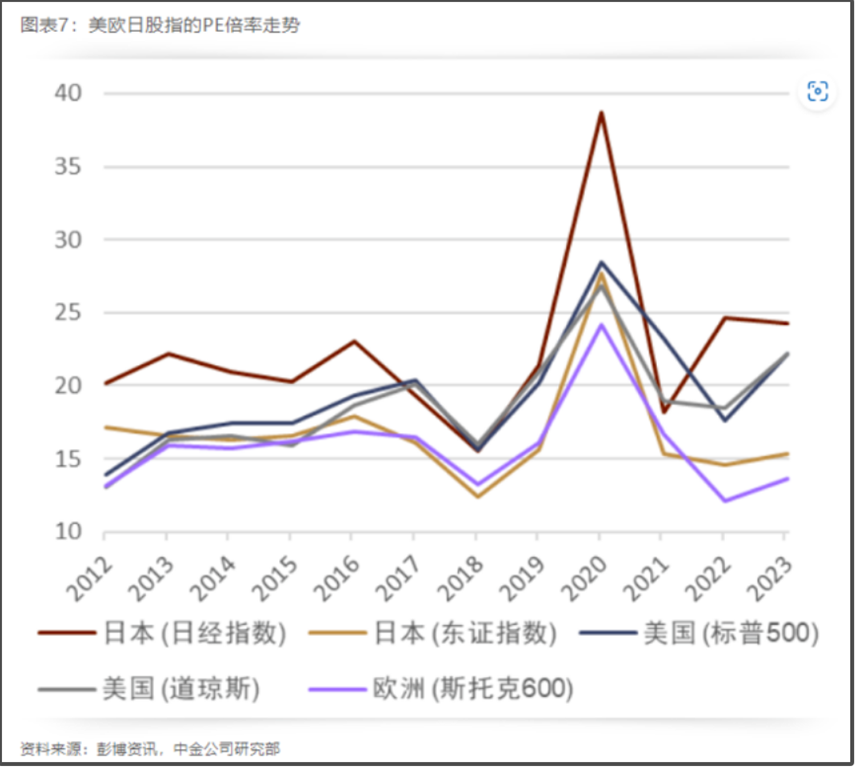

當然,肯定很多人拿日本股市估值説,現在日本估值並不高。

確實,你只看PE這類估值指標看,日本股市現在估值似乎不算太高,日經指數整體估值也只有25倍。

而1990年日本泡沫破裂前,日本股市PE是達到60倍,這樣一對比,日本股市當前估值看似還比較合理。

而1990年日本泡沫破裂前,日本股市PE是達到60倍,這樣一對比,日本股市當前估值看似還比較合理。

不過PE這類估值指標,只是通過企業過去的利潤去算的,只能代表過去,不能代表未來。

當前日本股市整體PE不算太高,主要也是過去兩年日本企業利潤增加,而這很大程度是建立在日元貶值基礎上。

因為日本企業擁有龐大的海外資產,所以匯率貶值反而可以變相提高日本海外資產的利潤。

當前世界經濟大環境整體不景氣,日本海外資產能否保持當前較高的盈利增長,是一個很大疑問。

比方説,2020年疫情危機期間,日本海外資產出現巨大的虧損波動,所以日本股市在2020年PE一度飆升至接近40倍PE,就是一個典型例子。

一旦世界經濟危機爆發,日本海外資產就是首當其衝。

另外,只看PE容易陷入估值陷阱,全球金融環境好,25倍PE確實不算高,但如果全球爆發金融危機,那麼跌到15倍PE也是合理估值。

比如,日本股市在2018年也一度只有15倍PE。

即使企業利潤不變,估值從25倍PE跌到15倍PE,也已經跌沒了40%;

所以,日本股市當前是否有泡沫,不同人有不同的判斷。

我也只是表達我個人觀點,不保證一定準確,大家還得多多獨立思考,自主決策。

本文來源“大白話時事”公眾號。

作者:星話大白。