攜程:增長的天花板_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台1小时前

導語:當全行業最大的不穩定因素散去,彼此面對的每一方,都變成了手握利器的對手。

01 受益國內旅遊大盤

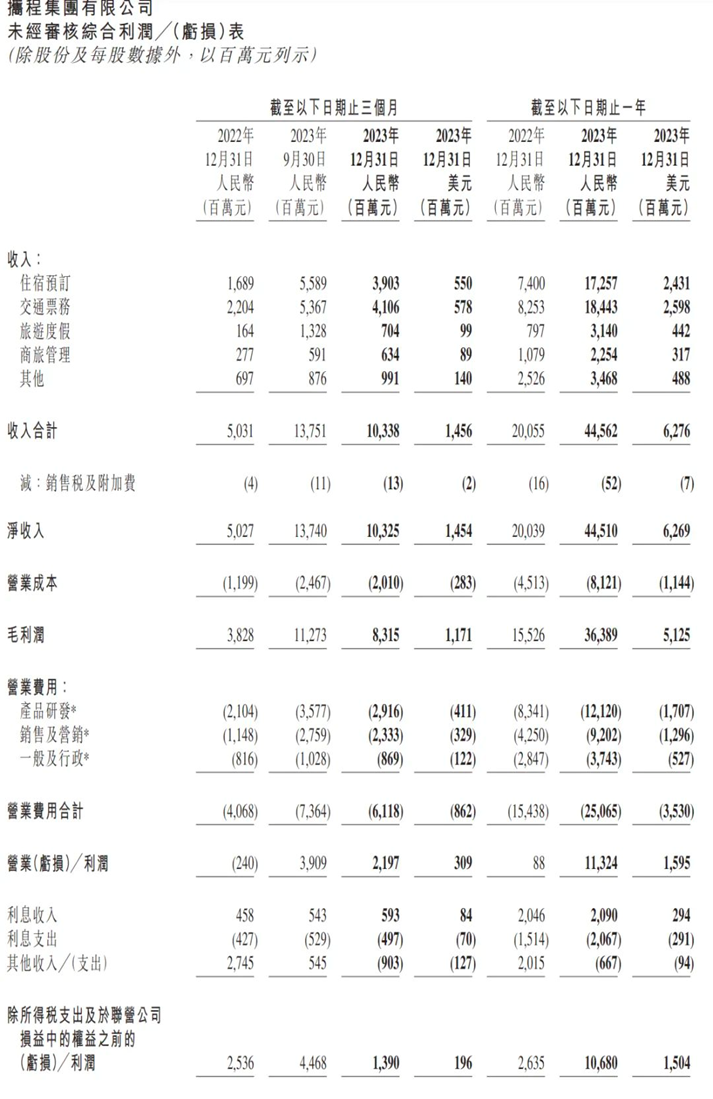

2月22日,攜程(TCOM.O/9961.HK)公佈其2023年第四季度及全年未經審計的財務業績。財報顯示,攜程第四季度淨營收為103億元,同比增長105%。全年淨營收445億元,同比增長122%。全年淨利潤為100億元,同比增長614%。

攜程業績的大漲,受國內旅遊市場強勢回暖的影響是顯而易見的。文旅部統計數據顯示,2023年,國內出遊人次48.91億,其中四季度國內出遊人次12.17億,同比增長高達179.1%。在出遊人次近2倍的增長態勢下,攜程淨營收僅錄得1倍多的增幅,距離大盤尚有距離。

成立於1999年的攜程,幾乎與中國互聯網發展走在同一時代,其平台和服務屬性也帶有明顯的互聯網特色,是標準的OTA(Online Travel Agency)綜合性旅行服務公司。

通過為會員提供包括無線應用、酒店預訂、機票預訂、旅遊度假、商旅管理及旅遊資訊在內的全方位旅行服務,攜程網絡平台集合了數以億計的旅遊消費者和各旅遊主體。

在以上這些服務中,住宿預訂和交通票務兩項業務,佔攜程總營收超過八成。過去一年,攜程的營收和利潤等數據均出現較高增長,甚至全年淨利潤同比增長高達614%。

業績高速增長的背後,除了旅遊市場回暖的大環境因素,攜程也“支付”了昂貴的對價。

比如攜程對產品研發費用和銷售營銷的大力投入。

財報顯示,2023年,其產品研發費用達121億元,同比增長45%,約佔淨營業收入的27%;銷售及營銷費用為92億元,同比上升117%,約佔淨營業收入的21%。這兩項費用加起來,佔比將近五成。

在產品研發方面,去年7月,攜程推出旅遊行業垂直大模型攜程問道(內測)、AI旅行助手TripGenie等智能客服技術產品。截至2023年年底,攜程把機票和酒店業務的用户問題自助解決率推高到7成以上。

攜程集團CEO孫潔介紹,“通過AI的輔助,可為攜程客服日均節約10000多小時工作時間,相當於日均解放超1000名客服人力。”

產品研發的大力投入,正是為了解決人力成本等問題。顯然,營收上漲的同時,銷售和營銷費用一直居高不下,117%的同比漲幅,幾乎快要趕上營收的漲幅。此外,去年攜程的一般及行政費用也同比上升31%,至37億元。

在真金白金的硬核投入之外,零轉代”、“調傭”和微妙的終端客户數據管理等一系列調整,也給攜程帶來額外創收。

02 “零轉代”雙刃劍

零售、代理、自營,是攜程與旅行社合作跟團遊業務的三種模式。

零售模式中,攜程僅提供平台,由商家為消費者獨立提供服務,自主性高;代理模式則是供應商把產品賣給攜程,攜程再加價銷售。

零售合作始於2015年。但自2020年起,攜程開始削減零售板塊,關閉團隊遊零售業務的新入駐申請,零售商則陸續轉為代理。《商業人物》2022年曾報道,當時攜程平台上尚未轉為代理的零售商,總共不到200家。

“零轉代”後,商家將產品賣給攜程,攜程按一定比例加價銷售,成交後商家需要再向攜程支付一筆“後返佣金”。這樣一來,攜程獲得的收益,由原先向商家抽取的佣金,變成了最終零售價與採購價的差額以及後返佣金。

在新合同中,攜程還留有後門,增加了隨時協商調整佣金條款。去年,部分商家被臨時調傭,有的甚至被連漲兩次,這種狀況一時間引起不少商家不滿。

作為分銷商,攜程的最大優勢,是能為消費者提供有一定質量保證、價格優惠甚至是全網最低的產品。

但供應商的目標是利潤,故其有充分動機採用相反的行動,以獲得更大利潤。因此,“零轉代”博弈下,終端消費者不可避免成為“代價”的承受者。

截至2024年2月22日,黑貓投訴平台信息顯示,攜程的投訴量為71286起,其中絕大多數的投訴問題指向“退款難”、“捆綁銷售”、“虛假宣傳”等。

從今年1月的三起投訴看,金額大小不一,但性質相似。如投訴編號“17371257944”的案件中,指認“攜程推卸責任虛假宣傳”,涉訴金額達19000元;編號為“17371211669”的案件中,指認“攜程旅行買票捆綁銷售”,涉訴金額88元;編號為“17371263034”的案件中,指認“改票不退款”,涉訴金額480元。

另外,攜程的大數據“殺熟”,也曾被反覆曝光。2022年,北京市消協發佈的互聯網消費大數據“殺熟”調查結果顯示,超半數受訪者曾在在線旅遊消費中遭遇過大數據“殺熟”。其中,攜程、去哪兒、飛豬等OTA平台,均被消費者投訴過此類問題。

黑貓投訴平台以“攜程殺熟”為關鍵詞搜索,顯示結果267條,主要涉及機票、酒店、會員等價格。

來自商家和用户的壓力,攜程財報中也有所提及:“相比增長速度,攜程更注重發展質量,持續提升用户滿意度和賦能合作伙伴的能力。”

03 手持利器的對手

攜程OTA的領先身位,能否一直領先?

業績增長的同時,總體增長速度呈現下滑。從去年二季度的180%腰斬下降到三季度的90%後,四季度雖恢復到105%,但距離年初,仍有一定距離。

從外部環境來看,包含國慶假期、元旦和“冰雪熱”主題旅遊的四季度,”旅遊市場火熱,是否能在今年的假期淡季仍保持熱度,這為攜程的高速增長,提出了可持續考驗。

除了市場波動和行業本身榮枯週期,攜程更要應對老牌競爭對手和新入局者的挑戰。

緊隨攜程其後,有美團(3690.HK)、同程旅行(0780.HK)、飛豬等傳統OTA勢力,各有殺招。比如,美團是本地生活巨無霸;同程背靠騰訊(0700.HK),擁有巨大微信流量;飛豬依賴阿里(9988.HK/BABA.N),有高德、餓了麼協同支持。而攜程在被百度(BIDU.O)減持後,協同力量有所弱化。

新入局者如抖音、快手(1024.HK)、小紅書和東方甄選(1797.HK)等平台,也憑藉巨大流量,和短視頻、直播以及圖文內容來勢洶洶。

去年5月,抖音上線“日曆房”預定功能,正式進入OTA賽道。6月抖音又推出酒旅大促IP“好好旅行節”。甚至,字節跳動還專門成立了全資旅遊公司。

並不滿足於做種草平台的小紅書,早在2022年就全資成立了旅遊公司。在“董宇輝事件”後,新東方(9901.HK)加快進軍文旅賽道,近半年也在多地成立旅遊公司。目前,“新東方文旅”已上架多款自營文旅、研學旅行等產品。

這些在線上擁有巨大流量和強大種草能力的平台,不斷補齊線下拔草交付短板,其一條龍式旅遊服務能力和模式,正在稀釋、搶奪、乃至蠶食攜程的江湖地位。

另一方面,OTA平台賴以生存的行業上游,也在悄然發生變化。

近年來,大型連鎖酒店紛紛開始自建渠道,比如華住(1179.HK)、錦江(600754.SH)、四季、亞朵(ATAT.O)等,通過自研APP、小程序以及搭建公眾號等方式,不斷拓展自營渠道,把私域會員運營得有聲有色。

2020年—2022年,錦江、首旅(600258.SH)、華住三大酒店集團會員數均高速增長,會員直銷預訂率不斷提升。其中,華住會員已超2億,自有渠道貢獻率接近90%。

對酒店來説,有充足的動力擺脱對OTA平台的依賴——可節省高額的佣金費,用户復購率也在深度運營下不斷提高——而這些都意味着,攜程等OTA平台流量和盈利空間進一步縮水。

更值得注意的是,連鎖高星酒店,恰是攜程的核心利潤盤所在。

當全行業最大的不穩定因素散去,彼此面對的每一方,都變成了手握利器的對手。