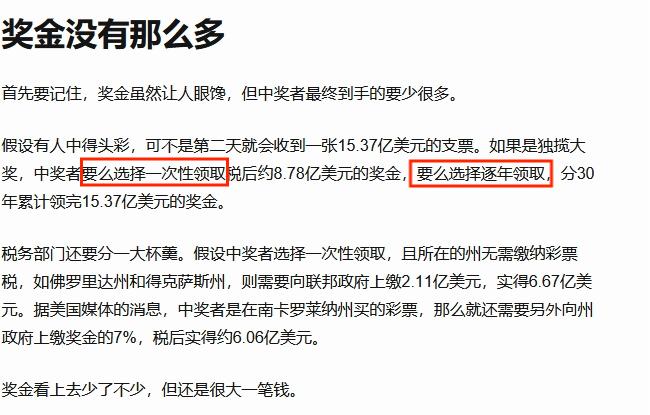

假如你在退休時可以一次性領回社保金的六成,之後沒了,你會怎麼選擇?_風聞

拳击猫-36分钟前

今天看到個帖子,介紹我國現行的社保金制度。五險一金和個税交得可真不少啊,快趕上每月的實際收入了。

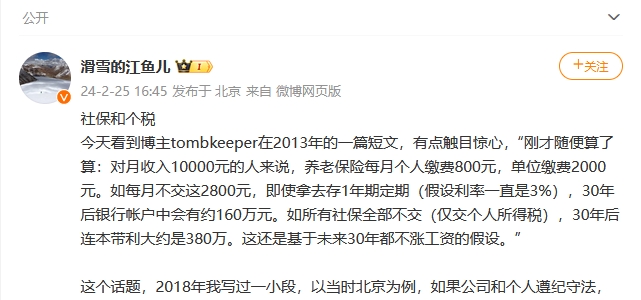

滑雪的江魚兒(2 月 25 日):

社保和個税

今天看到博主 tombkeeper 在 2013 年的一篇短文,有點觸目驚心:

剛才隨便算了算:對月收入 1 萬元的人來説,養老保險每月個人繳費 800 元,單位繳費 2000 元。如每月不交這 2800 元,即使拿去存 1 年期定期(假設利率一直是 3%),30 年後銀行帳户中會有約 160 萬元。如所有社保全部不交(僅交個人所得税),30 年後連本帶利大約是 380 萬。這還是基於未來 30 年都不漲工資的假設。

這個話題,2018 年我寫過一小段,以當時北京為例,如果公司和個人遵紀守法,嚴格按照國家規定繳納五險一金和個税,譬如個人月收入 13500 元,繳納五險一金和個税之後,實際拿到手 9657.4 元,而公司實際的支出是 19305 元,個人實際拿到手的可支配收入,正好是公司實際付出的一半。

以月收入 13500 元為例,是因為這個收入在個人和公司繳納完社保與個税之後,個人實際到手正好是公司實際支出的一半。其他收入水平,除非顯著高於或低於此數字,如果遵紀守法,那麼個人實際到手的比例也大體接近一半。

還有一半去哪兒了?

自從 2020 年改成年度彙算清繳之後,變得複雜一些,某種程度上提高了免税額度,多數人的個税有所降低,個人實際拿到手的可支配收入佔據公司實際付出的比例有所提升,但變化很小。

還是以北京的個人月收入 13500 元收入為例,在實行年度彙算清繳之後,個人實際拿到手 10126.25 元,公司實際付出 18724.5 元,個人實際收入佔據比例為 54.1%,有一點提升,要點贊。

對於絕大多數普通人來説,社保(五險一金)是負擔的大頭,遠高於個税。

如果公平,那麼理論上一個人工作多久,就有權利享受差不多時長和金額的退休金(假設沒有通脹和通縮,也沒有提取公積金)。

很多人認為社保是國家給予的福利,如果國家不強制,奸商老闆們不僅把公司交的五險一金給節省了,還會把員工個人交的五險一金也給剋扣了。

由此可以看出,教育有多麼重要。

一個簡單常識,此地的社保可以是福利,也可以是税,取決於個人在社會中的位置,身處食税階層還是納税階層。對大多數普通人而言,社保的實質是税。

回過頭想想,假如一個人到了 60 歲退休的年齡,前半生繳納的養老保險金恐怕已經累積了不小的數字了。

如果按照現行制度,退休以後養老金照每個月拿,拿到去世,至少有兩個問題需要擔憂:

1、天命不可預料,誰知道咱能不能拿退休金到回本,才掛?

2、通貨膨脹,養老金會不會越拿,實際價值越少?

“細水長流”可能會拿更多,但“落袋為安”會更穩妥吧?

如果仿效彩票領獎的辦法,可以讓你在 60 歲退休的時候,一次性拿完一生所繳納的全部社保金的六成,之後就沒了,你會怎麼選擇呢?