先聲藥業加速創新藥轉型,抗腫瘤領域子公司獲9.7億元融資_風聞

时代周报-时代周报官方账号-记录大时代,读懂全商业。54分钟前

成立3年後,先聲藥業(02096.HK)全資附屬公司先聲再明將完成9.7億元融資。

2月25日,先聲藥業發佈公告稱,2月24日,公司、山東先聲、海南先聲、先聲再明及其各附屬公司已與投資者(先進製造、中深新創、杏澤興湧及鼎信中和)就增資訂立增資協議、股東協議及其他相關交易文件。根據增資協議,投資者已有條件同意以現金向先聲再明增資9.70億元,以換取先聲再明約11.45%的經擴大已發行股本。其中,先進製造為領投方,向先聲再明增資合共8億元,中深新創、杏澤興湧及鼎信中和為跟投方。

上述公告指出,從投資者收取的所有投資資金須用於先聲再明集團(指先聲再明及其附屬公司)主要業務範圍內的產品研發、生產及營運。交割後,預期先聲藥業集團持有先聲再明的股權百分比將由100%下降至84.12%。

儘管先聲再明目前尚未盈利,但此次融資,其投前估值已達75億元,投後估值則為84.7億元。

就此次增資是否是先聲再明自獨立運營以來首次融資、公司估值是否過高等問題,時代週報記者向先聲再明發去採訪提綱,相關人士表示,相關信息請以公告為準。

2月26日,先聲藥業報收5.60港元/股,微漲0.90%,總市值約146億港元。

投後估值超84億元

先聲再明全稱為海南先聲再明醫藥股份有限公司,成立於2020年12月,主要於抗腫瘤領域(細胞療法以及基因診斷及治療技術除外)從事藥品的研發、製造及銷售。目前,先聲再明已上市產品組合包含注射用鹽酸曲拉西利(商品名:科賽拉)、恩沃利單抗注射液(商品名:恩維達)、重組人血管內皮抑制素注射液(商品名:恩度)三款創新藥。

對於成立先聲再明的原因,先聲藥業董事長兼首席執行官任晉生曾歸結為三點,一是因為腫瘤的高度競爭性,商業上精力分散後能力就會弱;二是為了提高組織決策效率;三是獨立後管理團隊有更多鍛鍊成長的機會,組織能更有活力。

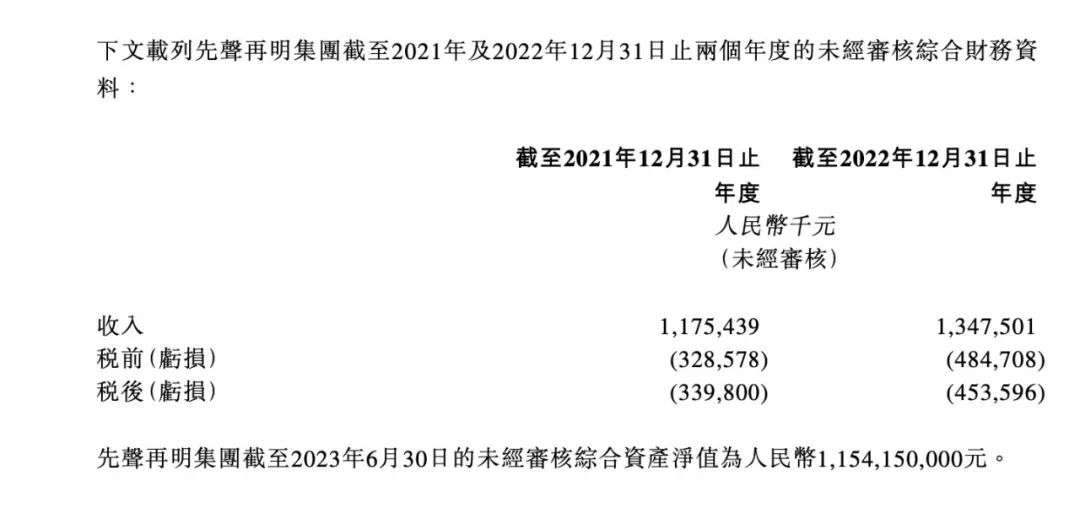

不過和多數的創新藥企業相同,先聲再明尚未實現盈利。公告顯示,2021-2022年,先聲再明實現年收入分別為11.75億元、13.48億元;税前虧損分別為3.29億元、4.85億元。截至2023年6月30日,先聲再明集團的未經審核綜合資產淨值為11.54億元。

△圖源:先聲藥業公告截圖

雖然仍處於虧損階段,但先聲再明此次融資投前估值就已達到75億元,投後估值則為84.72億元。在市場看來,先聲藥業以一部分未來腫瘤業務的權益,換取近10億元的現金,這筆交易並不算虧,但先聲藥明的營收規模僅佔先聲藥業的兩成且仍在虧損,而估值卻已達到先聲藥業市值的近六成,這讓不少股民感慨,一二級市場估值明顯倒掛。

對於先聲再明的估值,先聲藥業在公告中指出,先聲再明11.45%股權的估值採用市場法中的指引公眾公司法得出。指引公眾公司法需要就可比公司的基準倍數進行研究及選擇合適的倍數。“由於從事抗腫瘤藥品的大部分公司均錄得虧損或盈利波動,而其銷售額可直接顯示出其市場認可度,為反映先聲再明集團的最近營運情況(錄得虧損),估值師認為是次估值的合適價格倍數為企業價值銷售(「EV/S」)倍數。”先聲藥業表示。

“創新藥企業估值通常是按照手中在研品種未來的預期來估值的,本身彈性相對較大,目前創新藥整體都在估值低位,先聲再明並沒有高估。”寧澤基金投資總監武強在接受時代週報記者採訪時表示,這次增資,某種程度也可以認為是一二級市場倒掛,即產業資本給的價格更高;另外,此次增資或可能也是先聲再明為以後分拆上市做準備。

2023年3月,任晉生在接受經濟觀察報專訪時曾直言先聲再明未來會有融資計劃,且在同年下半年就有融資計劃,“可能還要面對資本市場,讓他們獨立面對投資者的質疑,更有意義。”他表示。

轉型創新藥任重道遠

隨着全球醫藥行業的快速發展和市場競爭的加劇,近年來,越來越多的國內藥企將研發重心轉向創新藥領域,以尋求更廣闊的發展空間。先聲藥業也不例外,自2020年成功登陸港交所後,先聲藥業“由仿轉創”,並逐年加碼研發。

財報數據顯示,2019-2022年及2023年上半年,先聲藥業的研發費用分別為7.16億元、11.42億元、14.17億元、17.28億元及7.76億元,佔營收比例從2019年的14.21%最高攀至28.04%。

除此之外,先聲藥業近年來也在積極與國內外醫藥企業展開合作。2022年9月,先聲藥業宣佈將自研的臨牀前自身免疫疾病創新藥SIM0278授權給歐洲老牌藥企Almirall,後者獲得該藥在大中華以外地區開發和商業化的獨家權益,而先聲藥業則將收取至多4.92億美元總里程碑付款,其中包含1500萬美元首付款。

2023年11月21日,先聲藥業又宣佈與康乃德生物(CNTB.US)就創新藥IL-4Rα單抗Rademikibart訂立獨家許可與合作協議,以進一步加強自身免疫領域的產品佈局。消息傳出後,作為出售方的康乃德生物股價卻大跌38%。

△圖源:圖蟲網

持續的研發投入下,先聲藥業的創新藥業務佔比持續提升。財報數據顯示,2020-2022年及2023年上半年,先聲藥業的創新藥業務收入依次為20.29億元、31.20億元、41.28億元、24.13億元,佔總營收比重依次是45.10%、62.40%、65.32%和71.41%。

不過,先聲藥業同期的淨利潤卻起伏不定,2020-2022年及2023年上半年,公司淨利潤依次是6.64億元、15.07億元、9.33億元和22.75億元。

2月18日,先聲藥業發佈業績預告,預計2023年將錄得收入約65.78億元至66.38億元,同比增長約4.0%~5.0%;錄得歸屬於本公司權益股東的利潤約6.85億元至7.45億元,較2022年降幅約20.0%~26.4%。

對於業績變化,先聲藥業稱,原因在於投資項目和一次性損益項目。一是持有的思路迪醫藥(3D Medicines,01244.HK)公允價值變動預計在2023年錄得虧損税前淨額約7.42億元,而這部分投資在2022年錄得收益税前淨額約3.94億元;二是2023年上半年,先聲藥業處置子公司錄得7.89億元的一次性税前收益。

任晉生在前述媒體採訪中曾稱,創新藥收入佔比與研發投入強度是轉型過程中的重要指標,但他也坦承,先聲還談不上已經成功轉型,“我們還在路上,在轉型的過程中”。

“中國製藥行業十幾二十年以前基本以仿製藥為主,早期不生產仿製藥也沒法生存,我們公司重視創新藥比較早,轉型更堅決一些,但我們的轉型還在路上。”他表示。

記者丨杜蘇敏

編輯丨温斯婷

編輯丨滿 滿

-END-