微信視頻號,這次可能真的做對了_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案1小时前

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

移動互聯網發展至今,超5億用户規模的國民級產品屈指可數,能夠保持五年以上長青應用更是寥寥無幾。二者疊加,長期以來只有兩個賽道:社交和電商。而今天再看,這一格局正被打破,第三個“王”——短視頻,已然君臨天下。

這位新晉王者,頗有不破不立,不止不行的氣勢,欲將前輩們積累的商業陳規,以特有邏輯進行重塑——無論是流量價值、社交還是電商。當然事實證明,它有這個能力,直播電商、內容廣告還是陌生社交,這些新業態都在潛移默化地影響着新一代的移動互聯網用户。

作為“舊王”,自然不會坐以待斃,流量價值被壓縮最為明顯的騰訊,直接殺入了字節的腹地。自Pony將視頻號比作全村的希望,親手捧上“儲位”算起,已過一年有餘。

但是“All in 視頻號”的騰訊,似乎並沒有像外界想象的一樣去沿循遊戲那條老路—揮動資本的大棒在內容領域攻城掠地。而是“沉澱”了一年之久,在暗中推敲字節短視頻和內容商業玩法。

究竟是“新王”的茅太過鋒利嚇得舊王不敢出招,還是“舊王”老謀深算決勝千里,不逞一時之快?箇中邏輯,我們有一些觀點不表不快。

01

社交、電商有何不同?

想要理清“新王”的邏輯,先要了解兩代“舊王”的特徵。

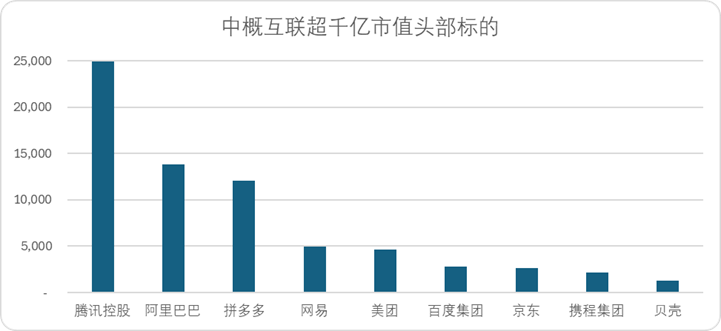

2023年中概互聯市值最高的十家企業中,線下即時零售(外賣+本地團購)和線上電商佔據了半壁江山,而與之相對的是,其餘幾家頭部公司基本是割據的狀態,除了騰訊和網易在遊戲領域有交集外,攜程、貝殼、百度之間並沒有密切的業務聯繫。

圖:中概互聯超千億市值頭部標的,來源:Choice金融客户端

以產品的視角來審視,根據QuestMobile去年發佈的信息來看,平均月活用户數超過4萬的頭部玩家有15個,去重後最核心的依舊是騰訊、阿里巴巴、百度、抖音、螞蟻、拼多多、美團,重疊用户超7億。

兩組數據最鮮明的特點便是,社交、搜索引擎等不直接產生用户交易行為的產品往往是一家獨大,而與用户交易行為密切相關的電商領域則羣雄並起。

畢竟無論是使用微信還是百度搜索,我們不會擔心企業從我的口袋裏賺走超額利潤,無非是付出了一些時間成本幫助企業實現了廣告或遊戲變現。但是買賣一定程度上是零和博弈,如果我在某電商買的東西性價比低,服務還差,一定是它賺了,我賠了。

最簡單的微觀原理,會決定最龐雜的宏觀結構。“貨比三家不吃虧,路走三遭不陌生”這句刻在國人骨子裏的道理,看似是非常淺顯易懂的消費心理學原理,卻直接影響了電商行業很難一家獨大的市場格局。

02

短視頻存不存在老二?

我們現在可以將問題拆解為:短視頻究竟是偏向社交、內容本身,還是偏向電商?

這其實是一個類似於雞生蛋還是蛋生雞的問題。表面來看抖音是廣泛的內容創作者帶來海量的優質內容從而帶動整個用户增長,再依靠用户實現商業變現。深層次來看,正是因為抖音具備完整的商業生態,讓創作者有錢賺才能實現廣泛而優質的內容,如果僅僅像早期B站一樣用愛發電,怕是撐不到行業崛起。

在我們看來,儘管現在越來越多的人上抖音、快手去搜索商品,短視頻本質還是內容驅動的,原因在於:用户使用抖音的最本質需求是內容,其次才是電商。

如果您是早期的短視頻用户,一定會對“小咖秀”這款產品有一定印象,這款上線於2015年的類短視頻產品,實際就是抖音的先行者和模仿對象。抖音在早期借鑑了小咖秀、美拍、秒拍等短視頻軟件的功能,加上自己獨到的算法,結合音樂、卡點、快慢放剪輯(即所謂技術流)等特有技術,成功從一眾短視頻平台中突圍。

在這之後才是泛文化內容生態逐步演進和商業模式逐漸跑通,早期吸引用户的是內容本身,樹長得再茂盛,根還在土裏,這一點不會變。

大部分用户現在打開抖音還是想獲得娛樂和情緒價值,而非商品,因此更偏向內容本身。

基於這一層邏輯,短視頻其實存在很強的內容壁壘。各位可以暢想一下情景,你在刷短視頻時,在有可能會刷到相同內容的情況下,會特意切換另一個軟件或者功能嗎?答案顯而易見。

那短視頻如果沿用遊戲那套資本撬動內容的邏輯,可行不?也很難,因為抖音發展近8年早已構建了完整的B端、創作者,C端生態市場。其他平台想要挖創作者,必然要付出高於當前抖音付出的成本,還不一定有足夠的市場和收入來保證內容創作的持續性。

如果延循過去二十年互聯網產品的發展邏輯來看,短視頻行業很可能像內容(社交的一個並行子集)一樣,形成一超格局,很難出現老二。

我們甚至可以看到今年年初,快手的部分頭部主播在合同到期後轉投抖音,正是受到了抖音完善的商業形態所吸引,畢竟沒幾個人真的能對錢説“不”。

但是即便如此,視頻號似乎真的正在夾縫中撕開了一道口子。

03

視頻號真的做對了?

那這麼説視頻號是不是毫無機會?也不見得。前文中我們一直強調短視頻更偏向內容,內容和社交其實是並行子集,有相同點也有不同點。

相同點在於,社交產生內容本身,內容也會作用到社交層面形成話題共振。不同點在於,社交極度依賴熟人或朋友,你沒人用的社交APP,獨自一個人用就沒有意義。但是內容,本質上存在私密性的可能,也許有些內容你不願意分享,但它依舊能為你提供情緒價值。

也就是説無論規模大小,實際上內容向的APP或者功能,並沒有社交向的產品那麼封閉,小內容或者特定內容都存在潛在市場。

這就給了視頻號一個完美的切入點,即便內容規模目前可能沒有抖音這麼豐富,但是不妨礙我以差異化的內容推薦佈局來抬升自己的市場價值。

在我們看來,視頻號沒有沿循騰訊遊戲的舊打法,以強資本撬動內容創作者,是騰訊這麼多年做短視頻最正確的一個抉擇:視頻號當前要做不是模仿抖音,而是重塑短視頻。

首先,騰訊之於字節,在資本層面不存在強規模優勢,雙方大打出手可能只會兩敗俱傷(像早年間遊戲直播平台一樣)。

其次,騰訊之於字節,在電商閉環和流量價值層面其實已經落了一個身位,現在去提升資本開支只會事倍功半。

最後,視頻號之於抖音,在內容層面做出了一定的區隔,從而實現了讓一部分用户率先轉移過來的使命。

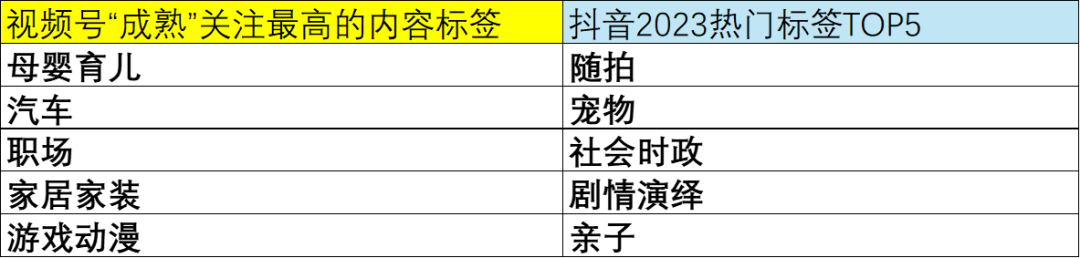

根據凱度和飛瓜整理微信視頻號和抖音兩款軟件用户偏好TGI可以看出,目前在內容端二者的還是存在顯著的差別。

圖:視頻號抖音熱門內容標籤,來源:凱度、飛瓜短視頻報告,錦緞研究院整理

如果視頻號能夠在內容區隔中佔優勢的賽道(比如母嬰、職場或者高附加值的知識付費內容)中形成與抖音趨近的商業閉環,提升優勢賽道的流量價值,率先分到短視頻流量價值這一大蛋糕中的一塊,擠上牌桌後,便可依賴完善的社交體系疊進打法,重新洗牌。

當然目前視頻號商業體量還很難和抖音相提並論。但是我們可以看到騰訊一系列動作想要完善產品形態:比如被人詬病的熟人社交不適用於私人內容,也推出了紅心贊(可分享)和大拇指贊(私密)兩種功能,再比如淘寶開放微信支付的背後,有沒有可能未來視頻號上架淘寶的小黃車?

我們認為,這不是不紙面暢想,騰訊視頻號要用户有用户,要用户粘性有粘性(轉發分享功能),要內容可以更好、更多、更快的打磨聚集,那它缺什麼,不言而喻:足夠規模性的商品與服務供給。誰有這個能力,誰又有這個意願?無非是那幾個電商巨頭。

總結而言,我們認為短視頻行業比較難出現老二,但是視頻號拋棄傳統打法,做內容區隔確實是不錯的思路,很有可能攪渾短視頻目前的市場。

當然,今天視角基於視頻號“攻”的邏輯,擇日我們也將探討下抖音“守”的邏輯,即:抖音的護城河究竟在哪兒,以及是否能被攻破。