雲巨頭生態之變:從雲計算到AI大模型時代_風聞

产业家-产业互联网第一媒体23分钟前

在過去的傳統雲計算時代,雲廠商“狂奔”十年,生態策略一變再變。從“總集成”到“被集成”,雲廠商將大包大攬做業務的模式,轉變為將更多的應用交給具有自研能力的ISV廠商來做。

如今,AI這個槓桿則是將這個策略更向前推進了一步。

作者|思杭

編輯|皮爺

出品|產業家

“唯一不變的是變化”,這句話出自2023年變化最大的雲廠商,阿里雲CEO吳泳銘的全員信中。作為多年位居國內三朵雲榜首的阿里雲而言,公有云和被集成是2023下半年以來最大的兩個變化,也是2024年的重點方向。

同樣地,阿里雲的這種變化也映射在2023年國內雲廠商的整體戰略定位中。它所對應的是,未來AI大模型時代,雲廠商在生態裏要扮演的角色也在悄然發生變化。而如今,雲廠商又多了一個戰略槓桿,即通用大模型。

“如果將分析的63種生成式AI應用於各行各業,將為全球經濟每年帶來2.6萬億至4.4萬億美元的增長。”這種預測出自於麥肯錫的《生成式人工智能的經濟潛力:下一波生產力浪潮》報告。

一個共識的觀點是,2023年是大模型快速發展的一年,2024則將是各種AI應用在產業側爆發的一年。在此背景下,企業對生成式AI的需求急劇增長,這種需求的上漲將會直接影響到提供AI算力的雲巨頭廠商們。

在過去的傳統雲計算時代,雲廠商“狂奔”十年,生態策略一變再變。從“總集成”到“被集成”,雲廠商將大包大攬做業務的模式,轉變為將更多的應用交給具有自研能力的ISV廠商來做。

如今,AI這個槓桿則是將這個策略更向前推進了一步。

幾個信號是,2023年12月,負責推進政企業務的關鍵人物蔡英華從阿里雲離職,全面擁抱公有云策略;此外,騰訊雲再次強調成本,加強生態和自研產品策略;華為雲也更是和一眾企業加速推進戰略合作。多個信號背後對應的是,在從雲向AI大模型邁步的新時代裏,過去的總集模式更在被加速拋棄,以華為雲、阿里雲、騰訊云為首的雲廠商都在進一步尋求生態開放。

另一邊,於ISV和軟件廠商而言,各企業也都主動紛紛加入到雲廠商的大模型生態來重塑自身應用,根據不完全統計,在過去的幾個月時間裏,伴隨着雲廠商生態政策的逐漸明朗,越來越多的ISV開始擁抱雲生態,加速湧入其生態池。

就當下而言,於雲廠商來説,大模型不僅是拉動其雲計算市場份額增長的一個新槓桿,也更在成為其以“開放”為基準的生態策略加速邁進的催化劑。

**一、從“被集成”到MaaS,**雲巨頭的生態接力棒

2023年,是阿里雲走“被集成”路線的第五年。

與此同時,這一年阿里雲內部也迎來了巨大的組織變動。首先,最大的戰略變化便是拋棄過去的“行業+區域化”,轉而宣佈“AI驅動、公共雲優先”的路線,並對此戰略進行了大刀闊斧的改革。在過去一年中,阿里雲CEO這一接力棒從張建鋒手中遞給張勇,後來又交到吳泳銘的手中。

值得一提的是,負責推進政企業務的蔡英華,也於2023年12月13日從阿里雲離職。

從張建鋒卸任到吳泳銘上任,再到蔡英華離職,一個再明顯不過的信號是,大模型時代下,阿里雲將加速改進此前進行的並不徹底的“總集成”模式。而這也正是吳泳銘剛上任便強調的戰略路線,即“迴歸公共雲,縮減線下項目”。

在過去的幾年裏,包括阿里雲在內的國內雲廠商,在定製化項目側的進展並不順利。如今,阿里雲提出的公有云優先戰略,客觀來看,雖短期政務相關業務會帶來一定程度的影響,但長期來看將作為良性效應為阿里雲提供助力。

同樣,騰訊雲也在2022年開始便宣佈“被集成”的戰略。在更多年前,馬化騰就説過,要把騰訊的半條命交給合作伙伴。至今,騰訊雲被集成的收入已增長了500%。

實際上,“衝到台前做大哥”也恰是國內所有云廠商的最初探索模式。

從短期來看,做總集成更有利於雲廠商接到大單,在成長初期不僅能夠探索垂直領域的具體場景,還能夠增加行業know-how的積累。然而這種模式帶來的利潤率並不向好。長期來講,雲廠商做總集既影響利潤率,還影響其自身業務形態發展。

因此,能看到的是,在過去的幾年時間裏,不論是線索夥伴、產品開發夥伴,還是諮詢或售後夥伴,各家都在採取持續發力的階段,通過資金、雲算力折扣,再或者是培訓等等幫助自身生態內的企業加速成長。

而在如今,這種被集成形態則是又了新的抓手,即MaaS。

過去,國內雲廠商的核心能力基本停留在IaaS層面的“計算、存儲和網絡”服務器相關三大件領域,對於PaaS層的雲服務能力相較落後於AWS等一眾海外雲廠商。

但實際上,雲廠商的價值則是要向PaaS平台發展的。“把IaaS、PaaS以及SaaS三者的優勢拿出來做可組裝的能力、能夠在平台上做二次可組裝、最終實現業務和平台的創新。”這是2023年Gartner十大趨勢報告中對行業雲平台的釋義。

而這句話的關鍵詞則在於“組裝”,這也意味着雲廠商要充分發揮的能力是PaaS平台,這也是國內雲巨頭近些年紛紛提出“被集成”的原因所在。

不過,其中的難點在於,對雲廠商而言,其並不是所有的能力都實現了PaaS化,這就意味着生態夥伴不具備完全的服務能力;此外,在部分核心環節,雲廠商還需要自身下場親自做產品(比如數據庫)以此來保證自身的高利潤率,因此完全意義的PaaS化和生態本身存在一定的衝突。

AI大模型,也或者説MaaS正在悄然改變這種模式。

截止目前,能看到的是,阿里雲、華為雲、騰訊雲、百度雲、京東雲等雲計算大廠都已經推出了MaaS服務。

MaaS為雲廠商帶來的新增量具體體現在兩種方式:第一,API調用服務。比如在這個過程中,雲廠商可以根據用量或者時間來收費。第二,給訓練、運行大模型提供AI算力服務。目前,隨着國內模型參數的逐漸提升,以及垂直領域模型的爆發,關於模型訓練的需求也在湧現。

對於生態而言,基於MaaS的模式,可以將生態夥伴統一拉至一個AI服務起點上,既規避了之前產品側的衝突(多一個新的服務產品),同時在MaaS的生態模型下,雲廠商可以基於足夠強的利潤驅動以作為底層角色,為生態企業提供更為徹底和邊界清晰的服務保障。

可以説,相比此前,雲廠商在IaaS和PaaS上的發力,MaaS的出現則為雲廠商提供了新的增長空間。不僅如此,MaaS對於生態的一個更大價值則是,基於數據訓練表達的模型,讓客户、開發者、創業公司和ISV等角色都聚攏在一起,一同降本增效。

從單純的PaaS到MaaS,雲廠商的生態策略正在進化。

二、雲廠商的大模型生態怎麼樣了?

2023,國內雲巨頭All in AI毋庸置疑。

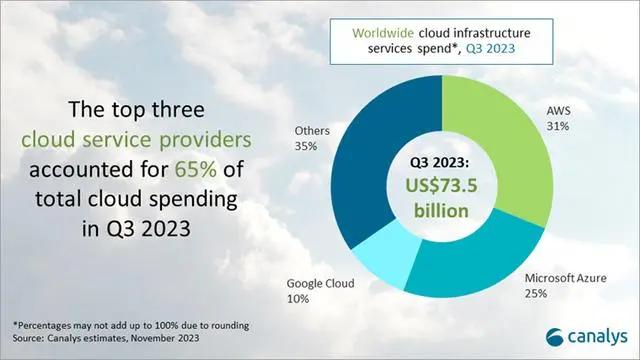

從IaaS+PaaS市場來看,2023年上半年同比增長15.9%,創下近三年來同比增速新低。這組數據來自IDC發佈的《中國公有云服務市場(2023上半年)跟蹤》報告。因此,大模型也就自然成為了雲廠商的增長新抓手。

其中,AI生態則是其重要組成部分。

實際上,早在2022年底,阿里雲就提出了MaaS模型理念,而這個時間點也正是海外ChatGPT剛剛火熱之時。在2023年的雲棲大會上,周靖人表示,截止目前,百川智能、智譜AI、零一萬物、崑崙萬維、vivo、復旦大學等中國一半的大模型公司,都跑在阿里雲上。

在具體提供的服務方式上,阿里雲的開源社區魔搭一共提供兩種服務:一是開發者可以直接調用阿里雲的算力和大模型訓練及推理平台,後者是阿里云為生態夥伴提供一站式的服務;二是模型的二次開發,這種服務模式則是提供模型訓練和數據訓練,另外還會針對具體的業務場景進行調優。

簡單來看,一種是直接提供API接口,一種則是通過提供模型訓練能力,幫助企業對模型進行二次開發。

騰訊雲進度同樣迅速。在2024年1月18日的騰訊雲生態大會上,騰訊雲公佈了最新成績單,“過去兩年,騰訊雲被集成收入同比增長200%”。而且發佈了大模型後,騰訊雲更是在被集成業務中,將80%-90%的業務收入分配給合作伙伴。

另外,騰訊雲這兩年一直在加速“被集成”業務。實際上,從騰訊雲提出“被集成”開始,便退出了“總集成商”這個角色,再到今天的MaaS模型,騰訊雲的生態模式已然發生了巨大的轉變。從某種程度上講,騰訊雲的MaaS也更有助於其自身沉澱垂直領域的行業know-how。

在過去一年中,隨着這種模式的不斷深入,騰訊雲已經在醫療、金融、文旅、傳媒、政務、教育等十個行業積累了大量的資源。

而這些垂直領域大模型大部分都是有生態夥伴配合完成的。在垂直模型的建設中,各方的角色分配十分清晰。騰訊雲的工作是提供PaaS層的能力,垂直領域的大型企業來提供數據和需求,最後再由專業的垂直模型建設團隊完成行業的私有化部署。

有迅速行動的還有華為雲。據瞭解,在大模型生態方面,華為雲採取面向軟件夥伴、服務夥伴、諮詢與系統集成夥伴三類夥伴的合作路徑。

其不僅支持盤古大模型的調用,也有各類開源模型和三方商業模型的搭建,從大模型開發到定製的過程,華為雲還提供數據工程、模型開發和應用開發等多種工程化套件,幫助用户構建獨立的數據集,並升級基礎模型。

從某種層面來看,不論是阿里雲、騰訊雲,還是華為雲,其基於MaaS層面的生態建設相較之前態度更為開放兼容,同時也更果決,不論是算力層面還是數據層面,都有足夠強的空間給到生態夥伴。

截至目前,各家的MaaS生態模型基本已成型,其以算力為底座,上層的大模型收集、標註、預訓練等環節為抓手,作為生態武器,加速自身的生態構建,以為自身的大模型落地提供更強的配套支撐。

**三、大模型時代,**雲廠商的“公有云”進化

實際上,從IaaS+PaaS+SaaS,到IaaS+PaaS+MaaS,這也正在雲廠商在大模型時代的新盈利方式。而從親自做SaaS到開始探索MaaS,也意味着雲廠商會將“被集成”的生態模式進行到底。

而這種生態模型對應的一個必然趨勢也恰是“公有云+AI”。客觀來看,這種模式正在成為各家的公開選項。

從市場需求來看,一方面由於GPU算力短缺,公有云則可以極大地降低AI模型的成本。“現在已經可以看到有不少政企偏向公有云了。”一位行業人士告訴產業家,“成本比本地部署要便宜很多,3-4倍都不止。”

另一方面,公有云的AI大模型模式也確實能在一定程度上拉動雲廠商的增長。

從目前雲廠商的商業模式來看,一種是API調用,按token字數收費;另一種則是為大型企業提供二次開發的服務,前者比拼的是雲廠商自身的算力積累,後者則是依託於領域夥伴。

無論是阿里雲、騰訊雲,抑或是華為雲,在過去一段時間裏除了算力側的多重信號,最常見的便是垂直領域大模型的構建,即不論是基於本地部署還是公有云模型,先和部分垂直賽道頭部企業合作進行領域數據的訓練表達,最終訓練出面向專有賽道的領域模型;

同時基於雙方的協商,將其部分能力釋放到公有云的能力模型中,進一步加持基座模型的底層能力,並且將這種能力加持到自身的產品中,比如百度文庫,騰訊的騰訊會議,阿里的釘釘等等。

實際上,在大模型生態模式的探索方面,海外雲廠商已經提供了一個例證。

微軟Azure在ChatGPT被炒得火熱之時,並沒有選擇自研大模型,而是通過深度綁定的方式,直接基於GPT對外提供服務。而這樣的做法並非是放棄大模型,從微軟的最新財報就可以窺見出,微軟收入同比增長13%,淨利潤同比增長27%,淨利潤達222億美元。

仔細觀察微軟的產品即可發現,其Windows、Office、Bing等軟件都開發了AI Copilot助手。這樣一來,微軟也就形成了由雲-AI-軟件的商業閉環。

從私有模型能力強化到公有云AI模型再到具體的產品落地,從2023下半年到2024年初的情況來看,國內雲廠商也正走這樣的路上。