從“破掛率”、“鉅虧率” 看暫停A股IPO的緊迫性_風聞

趋势之王168-1小时前

從“破掛率”、“鉅虧率”

看暫停A股IPO的緊迫性

一、 幾個指數和概念

本文需要用到幾個龍王自設的“指數”和自創的概念,先解釋如下:

(一)自設指數

1、“新股指數”,其成份股包括了2023年-2024年掛牌上市的新股;

2、“次新股指數”,其成分股包括了2021年-2022年掛牌上市的股票;

3、“年度板塊指數”,其中,“96指數”,包括了1996年12月31日之前上市的所有股票,“07指數”則是包括了1997年1月1日到2007年12月31日之間上市的所有股票,其後的各個指數,則直接按年份分開,每年上市了多少隻股票,就全部放到一起,做成當年的年度板塊指數;

4、上述所有指數的開始時間都統一確定為1996年12月16日,因為當日上證指數的收盤點位正好是1000點。當然,後面的各個指數因為其成分股那時還沒有掛牌,但軟件本身會在計算時自動從該板塊成分股有第一個數據開始,也就是説,每個板塊指數都是從1000點開始,除非它在1996年12月16日之前就有了數據。

5、上述所有指數的權重都是按照流通股的數量來計算的;

6、“總股本指數”、“流通股指數”、“等權重指數”,這三個指數的成分股都是所有A股(包括停牌和已經退市的股票,共5345家),但指數的計算方式分別按照每隻股票的總股本、流通股數量來計算,第三個則是所有股票無論盤子大小,每個股票都佔有同樣的“權重”。這三個指數的開始時間也都統一確定為1996年12月16日。

7、最後,我們把所有的A股按照上市時間分為兩個大的板塊,凡是2020年1月1日之前已經掛牌的股票,通通歸入“19前板塊”,其後掛牌的就歸入“19後板塊”,再按照“總股本”、“流通股”等“等權重”三種方式設立六個“自設指數”,其計算方式與上面第6點所説相同。

(二)幾個概念

正如上文所説,為了考察股票的虧損幅度,龍王把所有跌破掛牌價的股票分成了四個等級:“爆倉”、“腰斬”、“大虧”和“小虧”,下面分別説明:

1、破掛與破掛率

所謂“破掛”,就是一個股票的現價跌破了它的“掛牌價”,而“破掛率”則是所有“破掛”的股票佔全部股票的比例;

2、爆倉與爆倉率

所謂“爆倉”,就是一個股票的現價跌到了它的“掛牌價”的20%以下,只剩下個零頭,這種情況下幾乎沒有回本的可能性,因而就接近於“爆倉”了。而“爆倉率”則是所有“爆倉”的股票佔全部股票的比例;

3、腰斬與腰斬率

所謂“腰斬”,就是一隻股票的現價跌到了它的“掛牌價”的20%到50%之間,也就是跌去了一半以上,損失慘重,運氣好的話還有回本或大幅減虧的希望,運氣不好的就只能爆倉了。“爆倉率”就是所有“爆倉”的股票佔全部股票的比例;

4、鉅虧與鉅虧率

上面所説“爆倉”和“腰斬”的股票,股民的損失都非常巨大,所以統一歸類為“鉅虧”,當然“鉅虧率”就是“鉅虧”的股票佔全部股票的比例;

5、大虧與大虧率

“大虧”就是指一隻股票的現價跌到了它的“掛牌價”的50%到20%之間,虧損幅度也很大,但還不至於無可挽回,“大虧率”就是“大虧”的股票佔全部股票的比例;

6、小虧與小虧率

“小虧”就是指一隻股票的現價只虧損了它的“掛牌價”的不到20%,大體上相當於一次正常止損的虧損幅度,不是什麼大事。 “小虧率”就是“小虧”的股票佔全部股票的比例;

當然,還有不少的股票到2024年2月7日收盤時為止,還是守住了掛牌價這個“底線”,畢竟整體的“破掛率”也才剛剛超過50%。這部分的股票,本文就暫時不多廢話了。

二、本文緣起

年前,官方公佈了證監會更換掌門人的消息,龍王也就看了看A股市場的表現,順帶更新了一下龍王自己的“板塊指數”,結果看到了這麼兩個“顯眼包”:

這兩個指數,一個從建立指數之初跌掉了約兩成,另一個則是跌掉了近四成,表現都十分疲弱,難以令人滿意,很明顯,這直接意味着最近四年掛牌上市的股票,大多數都表現不佳,很可能直接造成介入其中的投資者的較大幅度虧損。

於是,龍王突發奇想,如果整個滬深兩市所有的股票按照上市年度的不同,劃分為不同的板塊,分別建立其板塊指數,會是一個什麼情況呢?結果如下圖:

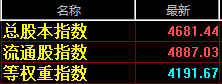

在開始分析之前,讓龍王先引入下面三個指數,看看整個市場的表現:

很明顯,這三個指數到2024年2月7日都落在了3400-4500之間,總體上差別不大,我們可以把它看作當前指數的“平衡區間”。這個平衡區間明顯高於官方正式發佈的“上證指數”2829點,但也沒能高出太多。

從上面第二表我們可以看出,“96指數”表現平穩,跟上述“平衡區間”相當接近,“07指數”相對稍差一點,也不是特別弱,畢竟跟上證指數也差不多。其後的分年指數則千差萬別,表現最好的“16指數”高出了上述平衡區間近9倍,是一個無與倫比的大豐收年,“17指數”和“18指數”也表現亮眼,比“平衡區間”約有60%的升水,表現最差的有五個“分年指數”,除“08指數”外,另外四個就是最近四年的分年指數,它們都在1000之下。也就是説,這五個年份掛牌上市的股票,帶給投資者的很可能不是期待着的“投資收益”,而是跌跌不休的走勢以及由此而來的虧損和煩惱。毫無疑問的是,一個指數跌到了初始指數之下(個別的甚至跌掉了四成多),必然意味着其大多數成分股走勢不佳,有的跌破了其掛牌價,有的甚至跌到了令投資者血本無歸的程度。

考慮到最後五年掛牌的股票表現特別不同,於是龍王就來了個化繁為簡,把“19前板塊”和“19後板塊”分開來考察了一下,於是,我們看到下面六個這指數:

這六個指數的設立方式是權重不同而兩兩相對,關鍵性的區別只是根據上市時間分為2020年1月1日之前和之後這前後兩段。很明顯,它們之間存在着巨大的差別,簡而言之,就是“19後指數”大約只有對應的“19前指數”的三分之一,這絕對稱得上是另外一種形式的“塌方”了。

當龍王的分析走到這一步之後,考察一下有多少股票跌破了其掛牌價,跌破掛牌價的幅度有多大,哪一年上市的股票“破掛”的最多,就是一個必然且無可迴避的發展,於是,“破掛率”的概念應運而生。很多人,包括很多的財經專家、金融達人,總是喜歡説什麼“每股收益”、“每股淨資產”之類,龍王給大家來一個簡單粗暴的概念,“破掛率”——相對於該股的掛牌價,你現在持有的股票是溢價還是貼水?如果是貼水,賠了多少?如果是升水,又賺了多少?

如果我們再細分一下,就可以把相對於掛牌價已經產生虧損的股票分成“爆倉”、“腰斬”、“大虧”和“小虧”四類,以及涵蓋了“爆倉”和“腰斬”這兩個小類的“鉅虧”,從而形成了上文所説的幾個“自創概念”。

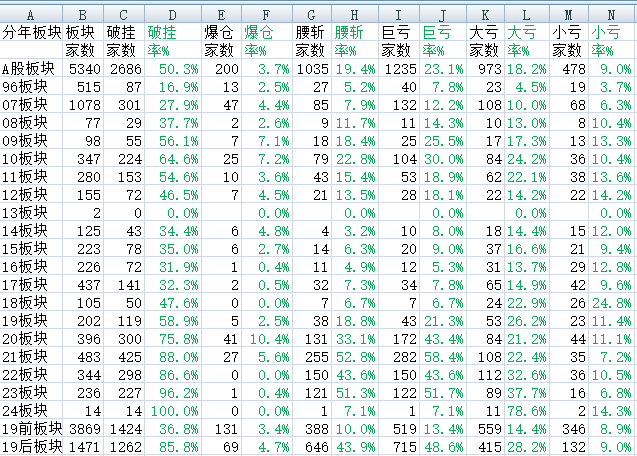

前期工作做好之後,就可以開始我們的正式分析了,請先看下錶:

三、 最近五年的“破掛率”畸高到了無法接受的程度

從上表可以看出,到2024年2月7日收盤為止,滬深兩市共有破掛的股票2686家,剛好略微超過全部A股5340家的一半,破掛率為50.3%,在剛剛經歷了年前這一輪慘烈的暴跌之後,破掛率勉強跌破50%,公正地説也不算特別差,即便不能令人滿意,卻也難以多加責難,畢竟,它大體上也是處於一種“平衡狀態”。

不過,如果我們把目光從上往下移,細看各個分年指數的破掛率情況,就會發現各個指數的表現差別非常大,幾乎可以説是天差地別,其中,“96指數”表現最好,破掛率僅為16.9%,不到整體破掛率50.3%的三分之一,“07指數”表現次之,破掛率是27.9%,略高於整體破掛率50.3%的一半(13板塊數據最好,但當年僅有區區兩隻股票掛牌,數據再好也沒有意義,下文分析時同樣從略),其後從2014年到2017年這四年表現也不錯,破掛率都在30-35%之間,應該説,這個數字還是可以接受的,畢竟有三分之二的股票沒有跌破掛牌價。在2019年之前,表現最差的年份是2010年,當年的分年指數破掛率衝高到了64.6%,算是一個比較特殊的年份。但如果我們把目光移到最下面那五行,情況就更加令人尷尬了。2020年的破掛率從此前的60%以下,一下子躍升到了75%,這是整體破掛率的1.5倍,然後一路攀升,直到2023年的96%和2024年的100%,也就是説,最近這五年掛牌的股票,絕大多數都跌破了其掛牌價,“19後板塊指數”的破掛率竟然高達85.8%,比“19前板塊指數”的破掛率36.8%高出了一倍有餘,等於是説只要這五年上市的1424只股票一掛牌就買入,然後持股不動(長線投資嘛),最後居然有接近86%的股票會導致虧損,這概率也太高了!從這個角度來看,最近五年掛牌的股票,質量也太差了!象這麼差的質量,大家會不會覺得“忍無可忍”呢?

四、 最近五年的“鉅虧率”畸高到了人神共憤的程度

上文説的“破掛率”,最近五年都是一種“高企”的狀態,説明這五年掛牌的股票表現的確很差,然而,股市投資本來就有風險,如果只是輕微跌破掛牌價,也不是什麼大不了的事,比如説,最近五年的“小虧率”,高的是14.3%(24板塊),低的是6.8%(23指數),跟總體的“小虧率”(9.0%)也相差不大。但是,如果重點考察一下“鉅虧率”的情況,即把“爆倉”和“腰斬”的股票放到一起來綜合考慮,情況就十分嚴重了。

當然,從總體的“鉅虧率”來看,整個A股市場的“鉅虧率”是23.1%,也就是大約有四分之一的股票從掛牌之後到2月7日,跌掉了超過50%以上,由於有大約同樣比例的股票相對其掛牌價來説漲幅超過了一倍以上,所以這個數字也不是特別差,因此可以看作一個比較平衡的狀態。

但是,從“19前板塊”和“19後板塊”的情況來看,兩者的差別就非常之大。“19前板塊”的成分股有3869只,鉅虧的股票有519只,“鉅虧率”是13.4%,顯然,這個數字比上面説到的整體“鉅虧率”要低得多,原因就是“19後板塊”的成分股即便只有1471只,但鉅虧的股票卻有646只,其“鉅虧率”高達48.6%。正是由於它的鉅虧率如此之高,也就自然而然地把整體鉅虧率拉高上去了。“19後板塊”的 “鉅虧率”高達48.6%,意味着在這五年上市的股票,其中有接近一半的股票從掛牌當天開始,已經跌去了超過一半的價錢,造成了投資者的巨大虧損。而這個比例如此之高,必然使得投資者根本不用考慮“概率”的問題,因為它的“確定性”太高了。

還有,從分年指數的情況來看,從20年到23年,這四年的鉅虧率分別為43.4%、58.4%、43.6%和51.7%,唯有24年的鉅虧率只有7.1%(因為有時間老人在暗暗地幫它忙),前四個數字都是絕對的畸高狀態,因為在19年之前,鉅虧率最高的也才30%(10板塊),數據雖説不漂亮,但也沒有象最近幾年那麼離譜。也就是説,如果從鉅虧率這個角度來看,進入20年代之後的最近五年,它呈現出的是一種“全面垮塌”的狀態,它絕對不是偶然現象,而是一種另類的“系統性風險”。

五、A股的制度漏洞造成A股市場存在巨大的“系統性風險”。

説到系統性風險,大家通常都會説政策風險、經濟週期性波動風險、利率風險、匯率風險等等。而龍王在這裏要説的,主要是股票發行方式、欺詐發行、財務造假和“轉融通”交易方式等幾種,由於網上對這些問題討論都比較多,也比較充分,龍王也就點到為止,不詳細展開了。

1、註冊制

註冊制是剛剛去職的易掌門主推的股票發行上市政策之一,根據網友的統計,易掌門在位時間一共6年,1727天,期間共發行了新股高達1844家,IPO募資總額高達21793億元,無論是發行家數還是募資總額,都創下了全新的歷史紀錄,而這些新股剛好全部都進入了“19後板塊”,不管是分年指數和破掛率表現都特別差,很顯然,這中間必然存在“正相關”關係,而註冊制制度下上市公司的質量的確也存在很大的提升空間。

2、欺詐發行

欺詐發行,是指發行人不符合發行條件,以欺騙手段騙取發行核准的行為。它突破誠信底線,無視法律權威,作為證券市場最為嚴重的證券欺詐行為之一,歷來是各國監管機構監管執法的主要領域。A股近年來欺詐發行的典型有澤達易盛、紫晶存儲、*ST紅相、浙江國祥等,而且呈現層出不窮的態勢,打擊力度必須跟上。

3、財務造假

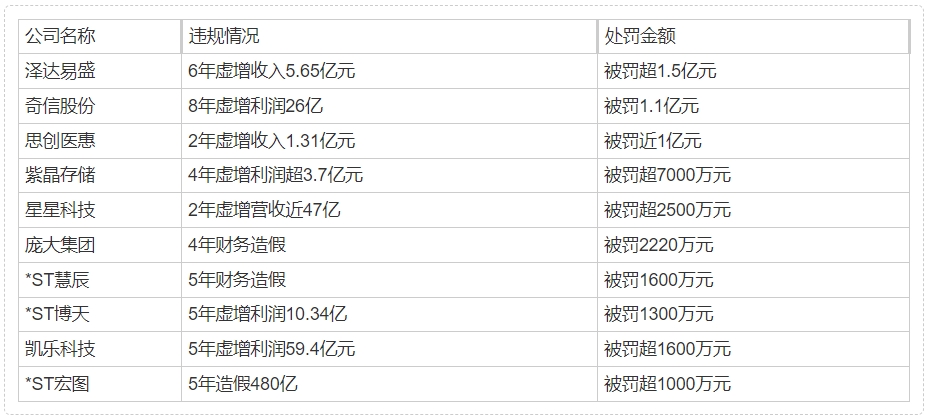

財務造假指的是企業違反國家法律、法規、制度的規定,採用各種欺詐手段在會計賬務中偽造或變造會計事項,掩蓋企業真實的財務狀況、經營成果與現金流量情況的行為。相比之下,A股市場上的財務造假行為比欺詐發行更為普遍,據網友的不完全統計,最近幾年財務造假的公司有下面這些:

4、轉融通

“轉融通”業務是指證券金融公司借入證券、籌得資金後,再轉借給證券公司,為證券公司開展融資融券業務提供資金和證券來源,包括轉融券業務和轉融資業務兩部分。對散户來説,危害最大的主要是限售股轉融通,就是大股東手裏的限售股,通過轉融通借給別人,這樣這些限售股就可以進行買賣交易,也就是大股東“做空”自己,實現短期內“套現”,簡單地説就是憑空增加了很多空頭,而且可以反覆做空,正如某理財大V的一句戲謔的那樣,“我做空了我自己,我殺了我”。

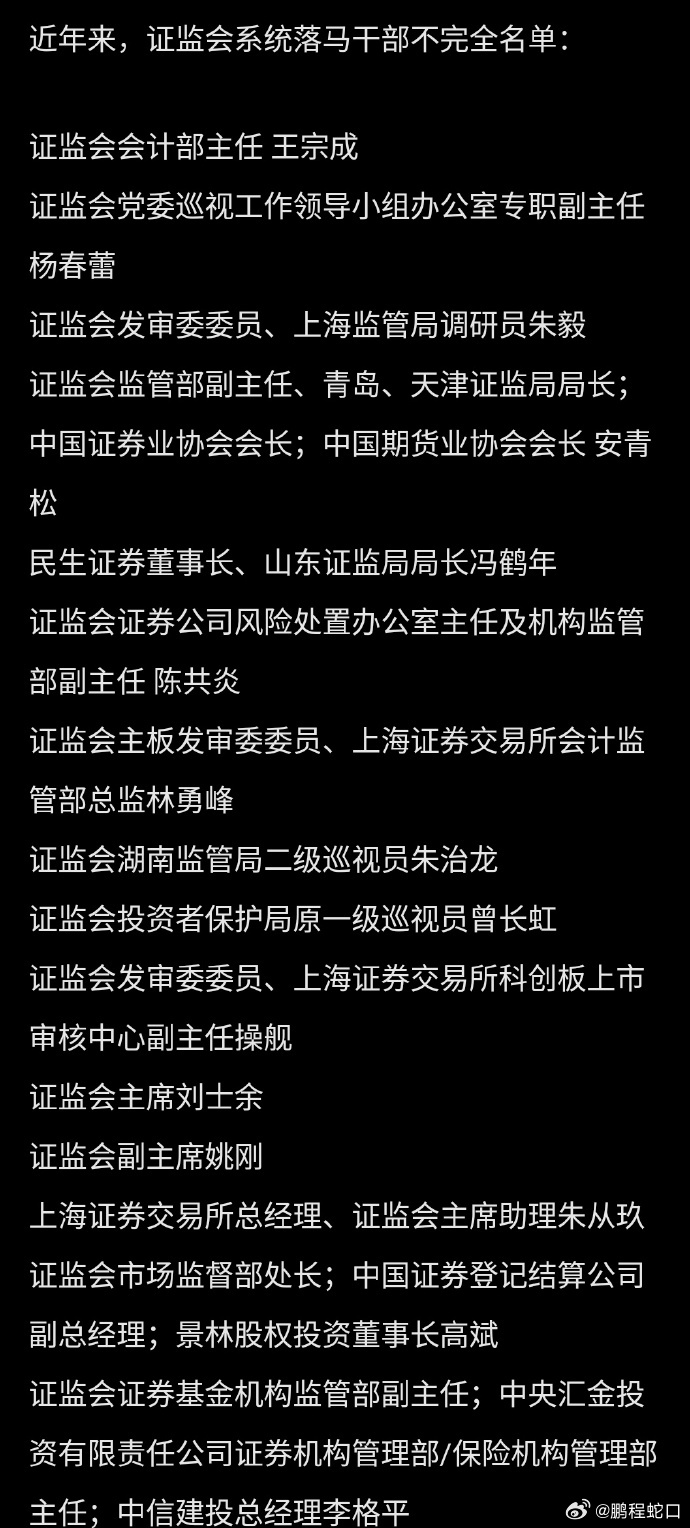

5、內部蛀蟲

隨着反腐行動的進一步展開和深入,證券系統內部的不少蛀蟲也被一個個揪了出來,從涉案人數來看,足稱觸目驚心,其具體造成的損失恐怕也是一個“天文數字”了,其對股市的造成的“隨帶傷害”自然也不可忽視: