重整“龍脈”:中國內河航運的現代化改造_風聞

星海情报局-星海情报局官方账号-关注“中国制造”的星辰大海57分钟前

文首特別感謝

戰略規劃師、不願意透露姓名的“素凡臻”閣下

對本文創作的巨大支持

如果你問我相不相信玄學,

那麼作為一個唯物主義者,

我會堅定地告訴你:我不相信。

古人説“一命二運三風水四積陰德五讀書”,命格和風水如果真的有用,大家也就沒必要卷生卷死地讀書了,專心研究投胎技巧就ok,何必整出“頭懸樑、錐刺股”、“鑿壁借光”這樣的“狠活兒”呢?

但很有意思的是,“一命二運三風水四積陰德五讀書”聽上去比較封建迷信,但如果換成“家庭背景、時代機遇、城市區位、人脈資源、個人奮鬥”……是不是又感覺挺科學合理了?

其實吧,風水堪輿的手藝裏,也有很多東西是可以用現代科學解釋的。

中國古代王朝的都城,從商代的朝歌、西周的鎬京,到長安、洛陽、金陵、汴梁、杭州和北京,無一例外都在河邊——長安周邊有著名的“八水繞長安”,洛陽周圍則是伊河、洛河與澗河,《清明上河圖》裏大船直接可以開進東京汴梁,金陵和杭州這種江南城市就更不必説了——哪怕是最北邊的北京,現在還有通惠河連着京杭運河。

在玄學裏,這叫“長安有天子氣”。

在科學裏,這叫交通發達。

“八水繞長安”,相當於西安站通了8條高鐵線。

畢竟,在沒有高速公路和鐵路的古代,城市旁邊有條河意味着物資可以用最廉價的方式運到你這裏。因為在古代,陸地運輸絕對是一個“成本黑洞”——後方發出十幾擔糧食往前線,前線將士最終能收到一擔就算是燒高香了——這往往並非是貪污腐敗的問題,而是運送糧食的民夫和牲畜在路上也要吃東西。

而水運就完全不同了,船舶的裝載量遠遠大於牛車、馬車,最重要的是,相比起船的裝載量,民夫在路上的消耗簡直可以忽略不計。

其實又何止中國古代的都城呢?東京、紐約、倫敦、巴黎、阿姆斯特丹、列寧格勒……這些國際大都市基本也都是港口城市。

毫不誇張地説:水****運,決定了城市的命運。

今天,我們就來聊聊至今仍然深刻影響中國社會的內河航運。

“內河航運”有多強勢

相比起它所提供的價值,內河航運的存在感顯然是過於低調了。

來源:中國水運網

因為對於絕大多數人來説,汽車可能天天都要坐,火車或者飛機一年也總會坐幾次,但輪船就比較尷尬了——**大家不妨留個言,看看從現在開始往前數五年的時間,有多少人坐過船呢?**從數據上看,這個趨勢也很明顯:中國的春運,每年的客流量都以億次計算,但春運期間的水運客流量,哪怕是最高點也不會超過200萬。

因為不太適合進行客運,水運在社會輿論裏的存在感一直都不算高。只是,如果切換到貨運市場,情況就完全不同了。

以長江干流來説,最近幾年的年平均貨運總量都維持在35億噸上下,如果算上漢江、嘉陵江之類的支流,總的貨運量可以突破40億噸——這個數字,比縱橫全國的鐵路系統加起來都要大,而且每年如此。

要注意,這還僅僅只是長江的干支流,

我甚至都沒把珠江、淮河、京杭運河這些每年貨運量在十幾億噸級的水道算進去。

這就是水運的第一個優勢:超強的運輸能力。

水運之所以貨運能力如此強悍,根本原因還是在船舶的優勢上。在鐵路上,除了運行在特殊線路上的重載列車能實現每列運送萬噸貨物的能力,絕大多數貨運列車的載重量不過3500噸上下。但在水運領域,3000噸載重的船舶只能説是入門級——還是以長江干流來説,上游比較宜賓和重慶段能跑2000-3000噸的船,改造航道後可以通行5000噸級;中游的武漢段則能常年運行一萬噸級的貨輪;下游的南京更是重量級,可以實現五萬噸級的海輪直達。

四捨五入,長江自武漢向下到上海,沿線的每個城市都相當於通了至少一條萬噸級重載鐵路——這是多麼大的優勢,長江經濟帶真不是開玩笑的。

局長是武漢人,平時運動和散步,都會到江灘去。只要站在長江邊上抬眼一看,就能感受到“黃金水道”的實力——江上的船舶川流不息,每一艘船所裝載的貨物都相當於一整列火車,尤其是當汽車滾裝船經過的時候,水運在貨運上的衝擊力就達到了高潮——站在岸邊看上去,平時覺得巨大的SUV和輪船相比簡直像一個小玩具,這些“玩具”密密麻麻地排列在輪船甲板上,隨着波浪起伏不定,一艘內河汽車滾裝船一次性可以運輸800輛汽車。

在武漢的長江兩岸,有時候你會看到連綿數公里的高大建築羣和超巨型的停車場。這些建築都屬於各個汽車品牌,甚至連周圍道路都改成了汽車品牌的名字:“別克大道”、“上汽通用大道”、“比亞迪北路”。

而那些巨型停車場上,總是密密麻麻地停着成千上萬輛嶄新的汽車,每天都有上千輛汽車通過連接停車場和碼頭的棧橋直接被送進停靠在岸邊的滾裝船上。

右邊密密麻麻的,全是汽車

比起運力,更重要的則是成本:能通行萬噸貨列的重載鐵路,修建成本是非常昂貴的,而且後期維護的成本也不容小視,但內河航運則不同——長江和珠江是天然形成的,京杭運河是老祖宗留下來的,況且就算是後期維護,所涉及的也無非是清淤、挖沙之類的作業,花費少不説,挖出來的沙子還可以賣錢。

這也造就了水運的第二個優勢:極其便宜。

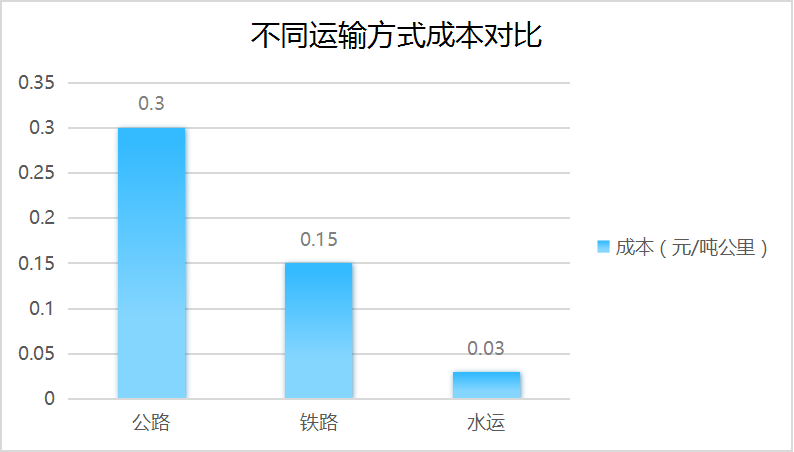

貨運計價的單位是“元/噸公里”,它的含義是“把一噸重的貨運運輸一公里要多少錢”。

如果運輸的是煤炭、礦石這樣的散貨,

對於公路來説,這個指標普遍在是0.3元/噸公里;

對於鐵路來説,這個指標普遍是0.15元/噸公里;

而對於長江來説,這個指標一般是0.03元/噸公里。

水運比起其他的交通方式,便宜得可不止一點。

工業生產,特別是重工業的生產,需要就是諸如煤炭、礦石、糧食、木材、鋼鐵這樣的散貨,這些貨物本身單價並不高,也不太講究時效性,但數量卻往往特別巨大。而生產出來的產品,不論是金屬製品、機械車輛還是糧油食品、建材,也都是量大且不需要太強時效性的東西——中國鋼產量最大的十座城市,除了河北邯鄲,幾乎都是港口城市,要麼臨海,要麼就扼守着長江干流。

類似地,中國汽車產量最大的幾座城市,除了吉林長春,也都挨着港口。

如果可以自由選址,汽車、油品、水泥、建材等行業的企業都天然地傾向於佈局在港口附近。

最近比亞迪的“探索者1號”抵達德國不來梅的事情很火,你説比亞迪為什麼要專門打造一艘船隊?根本原因就是,水運是大批量運輸汽車這種工業產品性價比最高的方式——一艘“探索者1號”滾裝船可以運輸7000輛左右的汽車。

打開衞星地圖看看中國最富裕的江浙滬和珠三角就知道了,兩個地區都是一樣的水網縱橫,縱橫5公里的區域內,長三角珠三角的小運河、小河道可以做到和高架橋一樣的密度——千萬別小看這些看上去不過幾十米寬的小河溝,每天來來往往幾十上百艘500噸的小貨船加起來也是上萬噸的吞吐量。

廣州-佛山一線某處的內河水網

更驚悚的數據是:江蘇省的蘇州港、泰州港、江陰港、南通港、南京港、鎮江港這幾個內河港居然可以殺進包括海港在內的全球所有港口的Top50。

從這個角度來看,珠三角和江浙滬的崛起,離不開珠江和長江帶來的水運紅利。

發達的水運相當於是給中國社會的工業生產降低了總成本,距離港口、航道越近的地方,這種總成本的降低幅度就越大——這就是內河航運給中國帶來的頂級紅利。

內河航運的問題

不僅在內河航運

中國的水運牛不牛?

毫無疑問,全球第一牛。

長江是世界上最有航運價值的河流沒有之一,萊茵河、密西西比河的貨運量連長江的零頭都不如。但這並不代表中國的內河航運就可以高枕無憂了。內河航運的意義,是去降低社會總體的生產成本,但這事兒其實並不是單獨內河航運的問題,如果其他交通方式不能和內河航運有效聯動,或者內河航運本身的問題導致了社會總成本的增加,那就必須進行改革了。

阻擋在“降本增效”道路上的第一個絆腳石,就是中國的內河航運與其他交通方式的聯動不夠靈活。

內河航運雖然很好,但它有幾個很致命的弱點:

第一是必須有航道,要麼有江河,要麼有運河,總之必須能開船才行;

第二是特別看天氣,以長江來説,一旦遇到颱風、暴雨、大霧、洪水之類的自然事件,海事部門就會掛出預警,所有船隻就要靠港停航。

第三是排隊問題,三峽大壩截斷長江,下游和重慶之間的航船都必須在這裏過船閘,船多起來之後,就要排隊——雖然水運的東西並不太講究時效性,但你也不能慢的太過分吧?

這幾個問題有沒有解決方法呢?

有,叫“多式聯運”。

簡單來説就是靈活機動地運用公路、鐵路、水運的不同優勢來最大化地解決運輸問題。以武漢和成都之間的鐵水聯運來説,這條線路開通的原因就是因為三峽過閘的速度太慢了,2011年的時候只要等待不到一天的時間就能過閘,而現在,由於內河航運不斷發展,船越來越多,等待時間漲到了一個星期以上。

為了解決這個問題,武漢和成都之間開始了“鐵水聯運”,長江下游的貨物不再逆江而上翻越船閘,而是在武漢段就下船上火車,然後一路衝向四川盆地——前半程走水路節約成本,後半程走鐵路提高速度,物流時間比以前單純的水路運輸能減少15天,降低了30%的綜合成本。

這個思路本身不新鮮,畢竟只要是個正常人都能想到這個解決方案。但這個思路的實現卻有着不小的難度——鐵路、水運、公路,同一個集裝箱在不同交通方式之間切換的時候,往往需要重新開箱、掏箱進行檢查,你公路部門放行的集裝箱我們鐵路就一定要認麼?我們鐵路需要自己檢查一遍。同理,你們鐵路雖然放行了,但是上船之前問過我們水運部門的意見了嗎?

這一來二去,時間就浪費掉了,成本就上去了。

這是各部門故意找茬麼?

真不是。

問題在於技術不到位——我們很多集裝箱的信息化程度不夠,純粹就是一個單純的鐵皮箱子,一不能實時追蹤定位,二不能監控內部的貨物,尤其是運輸一些危險化學品或者易燃易爆品的時候,不開箱檢查,萬一裏面出問題了怎麼辦?

所以,如果你不能實時監控集裝箱裏面的貨物,那麼只要跨部門,就不可避免開箱查驗。再加上西部地區缺少集裝箱樞紐站,也缺少現代化的標準裝載單元,結果就是很難做到從出廠到進門的“一箱到底”。

阻擋“降本增效”的第二個問題,是中國水運市場的散亂情況——中國內河航運的市場集中度實在是太低了。

中國搞內河航運的除了少數的幾個大公司,絕大多數都是家庭化運營——不是家族,而是家庭,兒子接老子的班,整個家庭的希望都放在了家裏的兩條船上。這就導致內河航運市場極度分散、船東們之間為了搶單子無限內卷、最後大家都賺不到錢。

除了賺不到錢,集中度低、主要都是小船東的市場還有一個缺點就是船隻老舊,中國內河上,20年以上船齡的老舊船舶佔了五分之一。不知道大家有沒有在江邊看過過往的船隻,如果所在城市沒有的話,可以在抖音上搜一下——看完之後你會發現,國內很多內河船舶的狀態是相當不樂觀的,不誇張地説,很多船隻都是八十年代水平,和印度、東南亞的那些船沒什麼本質區別。

而且,駕駛輪船從來都是一件很有挑戰的事情。有年夏天,我和一個兄弟在江邊散步,看着江上的輪船,我問我兄弟在長江上跑船是什麼體驗。比較巧合的是,他的姑父是安徽蕪湖人,在長江上跑了30年船——這位兄弟的回答是:“那是一種非常慢節奏的緊張感,船很慢,耳邊只有輪機艙傳來的噪音,但一秒鐘都不敢放鬆,船舶巨大的重量帶來的是巨大的慣性——汽車偏航了方向盤一打就回來了,輪船想回正可就難了。”

船舶太老的負面影響可不僅僅是不節能不環保、工作環境糟糕等麻煩,最大的麻煩在於它不是標準化的——二十年前中國社會的方方面面遠遠沒有達到今天的水平,造船自然也一樣,所以當年的很多船舶都是“沙灘船”——一些沒有什麼資質的企業在河邊的沙灘上土法上馬造出來的船。

而且這種非標準化船舶本身就是導致水運效率偏低的因素——以三峽的船閘為例,因為非標船的主尺度不一樣,就像往一個方形盒子裏塞不同大小的方塊一樣,導致一次只能有兩三艘船、一萬多噸貨物過閘,那麼大一個船閘,因為船隻尺度問題,導致利用率不到70%。但如果能夠標準化,一次性則可以過閘兩萬多噸的貨物,利用率能夠大漲。

而且,這種船開到今天,且不説環保不環保,有沒有效率,光是安全問題就很讓人頭疼了,萬一哪天沉在了河道里,對於往來的船舶都是一個隱患。

散亂的市場還帶來了另一個問題:交易成本巨大。

內河航運的船主和貨主之間的對接,從過去到現在,很長一段時間裏靠的都是貨代的電話和微信——這種溝通方式,顯然還是有點落後了**。這種感覺就好像我們出門打車不依靠嘀嘀或者高德,而是靠給出租車公司打電話。**而且很多時候一艘船裏不僅僅有你的貨物,還有別人的貨物,大家是拼倉的——想象一下你拼車出門時候只能靠電話微信聯繫就可以理解到這種麻煩了。

因此,雖然長江是世界上航運價值最高的河流,雖然中國的水運規模清場式的“遙遙領先”,但我們的內河航運裏依然存在着大量需要解決的問題。

始終都繞不開那句話:一切,都是為了更低的總成本,更高的總效率。

如何解決問題

中國內河航運的發展,在具體的運營和技術水平上,其實是落後於鐵路和公路的——鐵路是國家管理的,只要一聲令下,地方的鐵路局和機務段就會更新換代老舊機車和車輛,連刷綠漆這種具體行為都可以貫徹到底。公路運輸其實當年也有各種亂象,但因為公路貨運卡車和普通人接觸的機會太多,危險隱患巨大,所以非法改裝的卡車雖然之前存在過一段時間,但現在也基本被解決了。

唯有水運,因為資產太重、因為市場太散亂、因為並不會和普通人產生太多交集,因為市場太特殊,所以仍然存在大量非標準船隻的運營。雖然國家一直在呼籲船舶的標準化,但輪船是船主一家人的生計所在——幾百萬價值的資產,哪裏那麼輕鬆説換就換呢?

因此,中國內河航運的升級,是要特別講究手段和方法的——這就撞到中國最擅長的領域了——我們的汽車行業當初不也是一點點這麼走來的麼,十幾年前剛剛推出新能源汽車的時候,不也是一點點迎着阻力走到今天各方勢力大顯身手麼。

船舶,也是可以新能源化的。

中國的新能源船舶發展到什麼程度了呢?

第一,目前來看,標準化的船舶設計已經是標配了——造船就像造汽車一樣,同一個品牌下,有適合不同場景和貨物的船型。對於內河航運來説,60米的運煤船、70米的集裝箱船、80米的散貨船都已經實現標準化生產和成功運用一年以上了。

第二,電動船舶目前也已經開始投入使用,很多人擔心電力續航不夠的問題,現在也已經得到解決了——以上海船途為例,採取的是類似蔚來汽車的換電方案——在船上部署集裝箱電池,靠岸的時候更換電池,做到即停即換。目前,寧德時代、億緯鋰能、國軒高科等等新能源電池行業的領軍企業目前都已經加碼了電動船舶領域。

第三,除了電動之外,LNG動力、甲醇等清潔燃料動力的船舶也開始部署——上個月,湖北已經開始建造1.2萬噸級甲醇燃料電動內河散貨船。

和新能源汽車當初推廣的時候一樣,你雖然可以造出來,但用户買不買單是另一回事。當年國家為了鼓勵新能源汽車普及,不僅給企業發補貼,用户在買車的時候也有各種補貼、優惠,新能源汽車在路上也有各種政策有待。

現在,還是同樣的配方,還是一樣的味道。

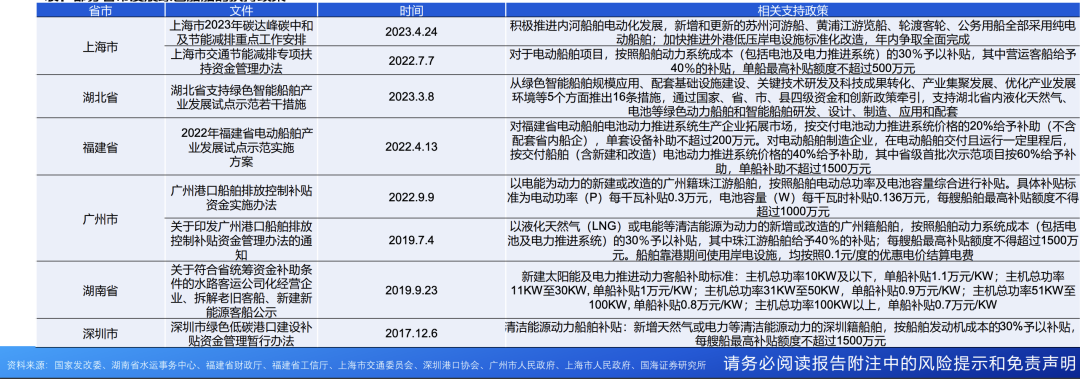

對新能源船舶和相關裝備製造廠商,各地表示:

對於新能源船舶的船主來説,優惠也是顯著的:除了免除車船税外,新能源船舶在過三峽船閘等等航線的船閘時有“優先通行權”,節省下來的排隊時間,就可以在重慶和上海之間多跑兩個航次。除了過船閘,靠港停泊、裝貨卸貨等等場景下,新能源船舶都享受一定的優先福利。

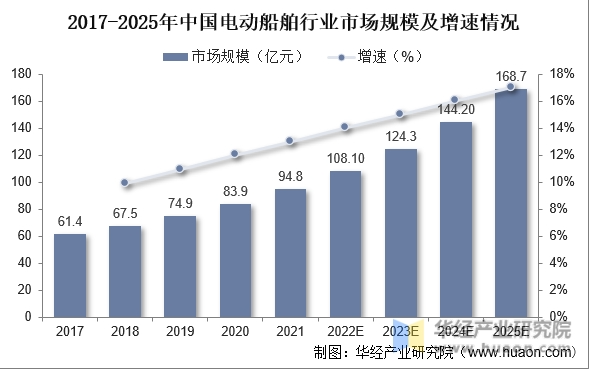

因此,雖然由於還沒形成規模經濟,新能源船舶價格仍然偏高,但因為不需要排隊等優待措施,中國新能源船舶的滲透率也在逐年增加。

特別值得注意的是,在內河船舶的新能源轉型升級過程中,我們也突破了船用推進系統的組網與控制技術——在過去很長一段時間裏,電動船舶的組網和控制技術一直都壟斷在ABB、西門子、E-MS等歐洲電氣企業手中,但現在湖南的時代電氣、無錫的賽思億等企業已經實現了國產替代——時代電氣的直流組網技術已經應用在了2020年成功試航的“大灣區一號”上。

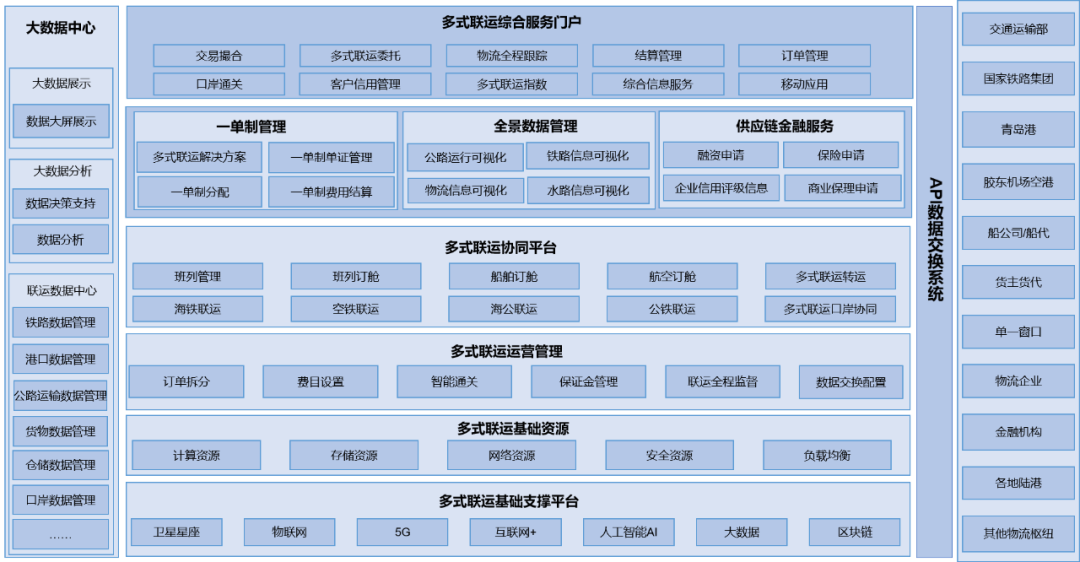

船的問題解決之後,就要開始打通“多式聯動”了——以重慶到寧波的線路來説,現在給出的方案是“一箱制”——以中國在互聯網絡技術上的發展,做數據和信息是專業的。“多式聯運”的重點就是不同部門之間的數據聯通,就是讓不同的部門之間承認彼此的數據。

舉例來説,鐵路部門需要告知其他部門到發站、裝卸車、到達時間等信息,公路部門則要提供起止點、貨物信息、車輛軌跡等信息,水路部門則是要提供港口裝卸、船舶進出港的信息——這些各種各樣的信息集合在一起,就能夠完整描述一個集裝箱從裝箱到最後開箱整個的過程。

而這背後所涉及到的,就需要中國的互聯網企業區做數據的標準化、去利用嵌入式軟件、5G、區塊鏈、北斗衞星定位等等技術來把各方面的信息聚合在一起,所有相關方只需要一個平台就能解決問題。

如果我們留意最近幾年的新聞,我們可以發現,在這個高鐵和地鐵等基礎設施建設漸漸不再狂飆突進的時代,運河工程反而開始大規模上馬了——2023年8月,廣西平陸運河開建,建成之後,廣西西江將直接聯通了北部灣,南寧的貨物走水路可以從北部灣直接進入南海。

平陸運河之外,贛粵運河、湘桂運河也納入了規劃之中,建成之後,“珠江、贛江、鄱陽湖、長江”“長江、西江、北部灣”這兩條水路將被打通——江西和湖南將會成為北連長江,南通珠三角的重要樞紐。

高鐵成網之後,中國的人員流動成本大幅降低,高鐵改變了無數城市和縣城的命運。那麼未來,當運河組網成功,必然也會帶來貨運成本的大幅降低。依託先進通信網絡技術、新能源技術、造船技術和基建狂魔的本來屬性,很難想象中國內河航運未來會對國內的貨運市場產生何等顛覆性的降本增效。

····· End ·····