隆基瘦身過冬:主打微創新_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台1小时前

導語:瘦身、“微創新”與彈性調整產線,端看隆基如何平衡。

01 組織持續優化

春節已過,但光伏的寒冬還在繼續。

來自產業鏈的消息顯示,隆基綠能(601012.SH)新年繼續優化瘦身,涉及的職能部門,涉及財務、研發、人事以及部分中層管理層等。

隨着光伏智能化、數字化智造技術持續發展,目前每1GW電池片生產需要200人-300人,每1GW組件生產從原來的1000人下降至不到200人,而每1GW硅片產線用工更是少於100人。

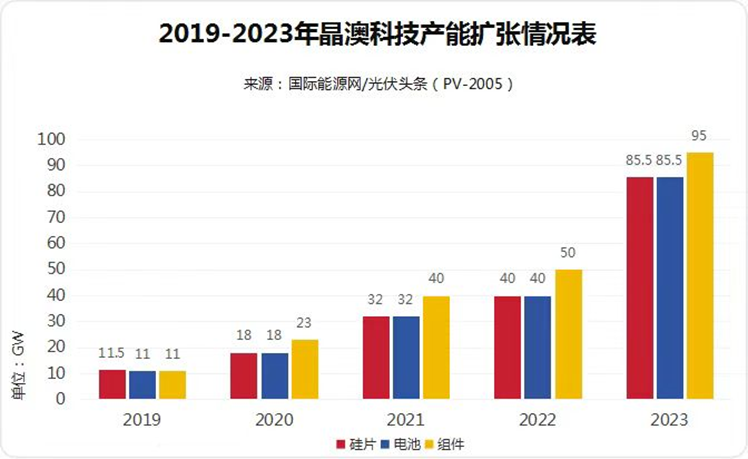

與隆基相比較,同為一體化光伏企業的晶澳科技(002459.SZ),約3.3萬人,天合光能(688599.SH)有4萬多人。

此前,隆基員工數量最多時高達8.4萬人。即便隆基的硅片產能是晶澳兩倍有餘,但加上電池片,組件等用工環節,扣除隆基四千餘名研發人員後,人員組織劣勢仍舊凸顯。

尤其是BC電池產能有待釋放、P型電池迎來淘汰潮的當口。如人效等關鍵指標拖了後腿,P型產線的減產與優化不可避免,那麼人員結構性優化將成為必然選擇。

隆基本次“優化”行動來看,也是此前“瘦身戰略”的延續。

去年第四季度,在央企的招標中N型產品比例逐漸提高,以及210大尺寸產品的興起,以P型產能見長的隆基提前啓動了人員優化。在優化中,最先受到影響的是外派勞務人員和管理培訓生,尤其硅片事業部尤為顯著。

去年11月,據鳳凰網“風暴眼”報道,隆基曾發起過一次人員優化計劃。在一封內部郵件中提到,對於校招生、應屆生和未轉正的新員工,要“快速識別,快速淘汰”,識別標準主要是這個人“成本高不高,值不值”。據推測,陝西產業集羣下的西安高陵電池工廠和西鹹電池廠兩大基地收縮,是本次人員優化的直接原因。

針對優化問題,隆基綠能董秘辦人士曾回應媒體稱:“一般而言,每年年末我們會根據年度績效考核情況,以及整個市場的變化,做一些正常的組織優化,這些都是正常的情況。”

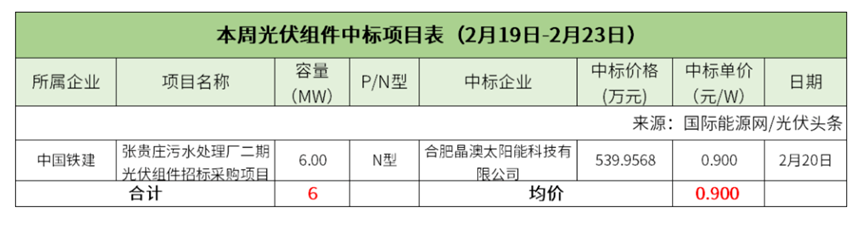

當時,光伏組件的市場價格還在1元/瓦左右。最近,N型組件中標價已殺到0.9元/瓦。而目前N型組件含税成本在0.91元左右(不含運費),P型在0.85元左右。

整個行業以犧牲現金流的代價賣組件,更有小廠給出了0.7元/瓦左右的價格。

龍頭亦難抵光伏強週期屬性,瘦身不可避免。鳳凰網《風暴眼》採訪的一位隆基資深員工提到,隆基會靈活地調整產能。一旦預期段時間內計劃的產能沒有辦法開起來,就會調整、優化。

與全年四季度不同的是,本次隆基綠能的優化焦點部分轉向了管理崗。隨着公司規模的擴大,大企業病逐漸顯現,中層的效率問題,成為了此次調整的重點。

作為大公司,隆基過往確實在員工福利和出差待遇方面,條件相當優厚。

而最後這些都形成了寒冬期無法忍耐的成本。今次隆基痛下猛藥,治療“大公司病”,表明了提升內部運營效率的堅決態度。

多數企業選擇在春節假期後瘦身,主要是節省大量年終獎,也沒有在節前觸了大家的“黴頭”。

今年1月,前麥肯錫資深合夥人張海濛加入隆基綠能。

張海濛加入時間,在本次裁員決議之前,或許更有另一層深意——按照過往大公司請麥肯錫高管的動作來看,往往是引入外部高管這一把“外腦”之刀,來給自己公司動手術。這種做法,也迴避了原管理層內部利益衝突。

02 主打“微創新”

張海濛加入,或許還與品牌管理部的架構調整有關。

隆基綠能的品牌管理部,從總裁辦直接劃歸到張海濛分管的戰略管理中心。之前,隆基綠能品牌管理部負責人是霍焱,其對外職務名稱為隆基綠能全球品牌總經理,他也是隆基綠能全球分佈式市場負責人。

架構更新後,品牌管理部負責人由戰略管理中心總經理謝天兼任。霍焱則轉為分佈式事業羣戰略市場負責人,專攻分佈式市場品牌營銷。

從隆基品牌管理的組織架構變革推斷,快速瘦身的隆基將以重品牌、微創新的策略,應對光伏寒冬。

隆基把品牌作為其手中的王牌,重點打造Hi-MO X6系列“家族”產品,旨在面向客户應用場景持續創新,提供高性價比產品和高附加值服務。

2月29日,隆基發佈首款基於HPBC技術的雙玻組件——Hi-MO X6雙玻耐濕熱光伏組件。該組件主要應用於高温高濕環境下的光伏應用場景,供水泥屋頂、光伏車棚、陽光房等分佈式屋頂的選擇。

其實早在去年10月,隆基就發佈了行業“單玻之王”Hi-MO X6防積灰組件,主打防積灰、防積雪功能。

在水泥屋頂及濕熱場景採用Hi-MO X6雙玻耐濕熱組件,在工商業屋頂採用Hi-MO X6防積灰組件,是隆基所倡導的分佈式全場景應用模式。

至此,隆基在分佈式場景已經形成Hi-MO X6、Hi-MO X6防積灰組件、Hi-MO X6雙玻耐濕熱組件的系列“家族”產品,以滿足國內大部分分佈式場景對光伏電站可靠性的要求。

曾憑藉核心技術的突破擴張邊界的隆基綠能,如今似乎有了新的方向:技術固然重要,但發展品牌力、滿足客户多樣化需求的“微創新”同樣是賣點。

在隆基“穩健可靠、科技引領”的品牌定位中,“穩健”被放在了“科技”前面,不言自明。

鍾寶申認為,客户對光伏產品的需求,不僅是效率、成本和可靠性等基本訴求,而是更細微、更有差異化特徵。

比如日本客户抱怨“組件搞的這麼大,我們的房子這麼小,沒有辦法用”,以及客户對美觀度、對安裝方案、代際產品適應性也提出了要求。

最終體現產品價值的,不是基礎功能,而是其他功能與特點。

光伏產品要想適應各種環境條件、滿足不同場景的多元需求,絕非易事。在這方面“做功”,當有可為。

03 有所不為,有所為

瘦身、重品牌“微創新”與靈活調整產線,端看隆基如何平衡。

消息人士透露,隆基位於陝西的多條BC產線,正在進行技術改造,轉向182*19X(即191-199)mm的矩形硅片。如果哪天大訂單滾滾而來,隆基自己忙不過來,找代工廠也在考慮範圍內——這是隆基的“半睡眠療法”,也或許是韜光養晦、等待春暖的蟄伏策略。

要知道,本輪光伏週期與前三輪截然不同。以往產能出現過剩,市場需求一旦提速,就能迅速消化掉那些堆積如山的庫存。

但今次不同。隨着一波又一波的投資者湧入光伏領域,儘管預計今年光伏下游需求仍將增長20%,相比之下產能的膨脹速度卻更加驚人,幾乎稱得上是全產業鏈過剩。

當每個人都以為自己是看準商機的聰明人時,市場很快就會“被飽和”。

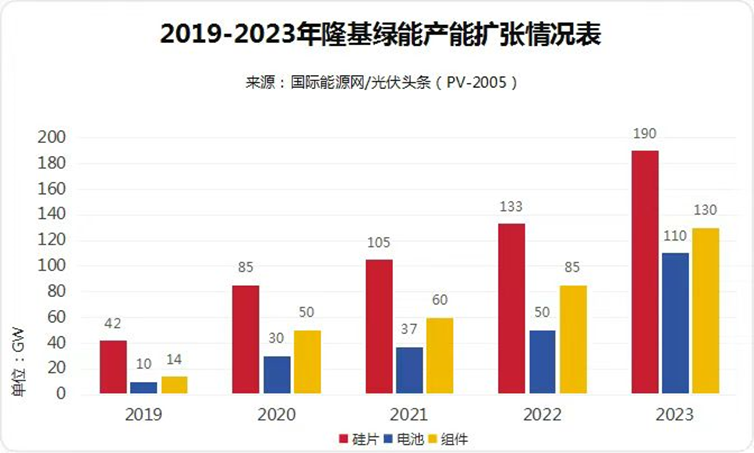

隆基TOPCON的產能僅有30GW,BC產品有35GW產能。當下不再盲目擴張,才是明智之舉。

雖然隆基尚未發佈2023年年報,但對比已經公佈財報的硅片企業,如TCL中環(002129.SZ)和弘元綠能(603185.SH),可以窺見隆基四季度甚至今年一季度的業績承壓狀況。

即使TCL中環去年四季度虧損嚴重,但憑藉N型硅片的高開工率,今年一季度還有翻盤的機會。但有不少業內人士預測,隆基一季度的表現不容樂觀,虧損可能性極大。

鍾寶申曾提及,通常在技術淘汰賽中落後的企業,是那些上一輪技術投資過重、在產能增長後,無力在新技術上做出更多投入的公司。

隆基已經清醒地看到了未來,即龐大的PERC產能將面臨淘汰的命運。

如果分佈式組件的價格高於1.5元/W,隆基的BC電池銷售或許會不錯。當前產能過剩,組件價格持續低於1元//W,P型組件甚至出現了低於0.8元/W的跳樓價,即便是2023年隆基大力宣傳的分佈式產品,出貨量也只有7 GW -8GW——這樣的銷量遠遠不足以支撐這艘巨輪掉頭。

但放慢節奏“蟄伏”,並不意味着隆基沒有作為。相反,隆基一直在研發上保持着謹慎但高強度投入。

鍾寶申曾在一次採訪中提到,隆基有一個基本原則,就是固定資產的投資不能高於淨資產,這是十幾年前就定下來的規則。隆基也曾反覆強調,2021年隆基就發佈TOPCON產品,但認為TOPCON只是過渡路線才沒有投資。

近5年,隆基研發投入180億元,無論是晶硅單結技術還是晶硅-鈣鈦礦疊層技術,持續打破世界紀錄。

隆基對BC技術充滿信心,並認為“不管是BC、PERC、TOPCON還是HJT,未來想要進一步提高效率,都必須走向BC技術”。

這項工藝複雜至極,可謂光伏產品中的奢華之選,尤其是降本,實屬困難。現階段,隆基的目標是先將BC技術平台搭建起來,初步發揮其潛力,然後再逐步降本增效。

在融資日益艱難的凜冽寒冬,已經有媒體排列出光伏行業內“面臨死亡的公司名單”,排名在11名-20名的企業甚是危險。而等候排隊上市的光伏企業,如果不能順利IPO,大有可能在今年第二季度末就宣告破產。

但與其他可能面臨滅頂之災的公司相比,隆基綠能依然是現金流最充沛的光伏企業。只要能夠挺過這一段冬天,在下一個光伏週期來臨之時,隆基仍有望佔據先機。