戴爾第四季度:AI服務器是一個獨特的機會_風聞

松果智能-昨天 23:33

戴爾科技集團(NYSE:DELL)在 2024 財年第四季度的業績不僅超出了預期,而且凸顯了人工智能領域的新機遇,戴爾的財務狀況反映出其業務戰略的強勁執行,尤其是在人工智能和服務器優化等高增長領域。

戴爾科技集團(NYSE:DELL)在 2024 財年第四季度的業績不僅超出了預期,而且凸顯了人工智能領域的新機遇,戴爾的財務狀況反映出其業務戰略的強勁執行,尤其是在人工智能和服務器優化等高增長領域。

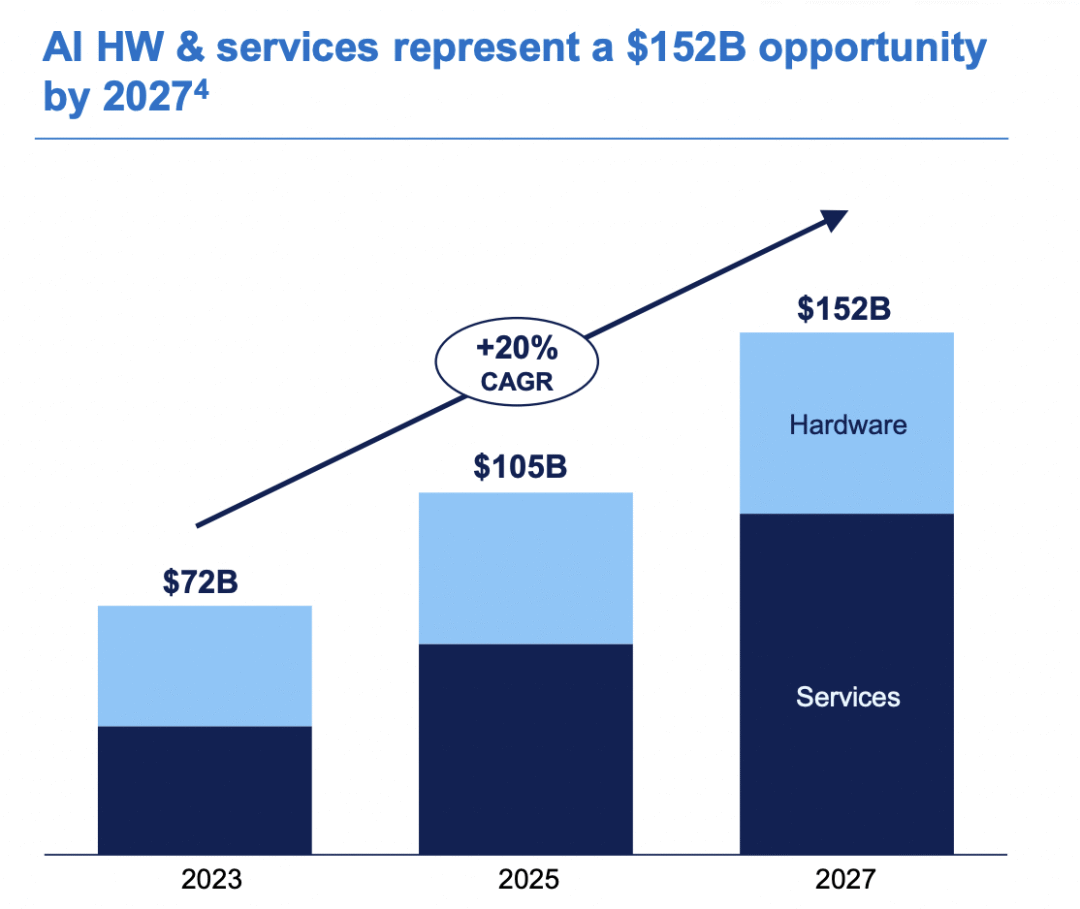

戴爾對人工智能和本地解決方案的戰略重點,符合不斷變化的企業對數據安全和知識產權保護的需求,展示了其在快速變化的技術環境中的遠見和適應性。這種方法至關重要,因為人工智能服務器市場預計將大幅擴張,從 2023 年的 300 億美元增長到 2027 年的 1500 億美元。據此,戴爾將其人工智能總潛在市場(“TAM”)預測提高到 2027 年的 1520億美元,表明了強勁的增長軌跡,並將自己定位為這個新興領域的領導者。

考慮到戴爾投資的重大舉措,特別是在人工智能和邊緣計算方面的投資,以及我認為的對 2025 財年的保守收入預測,我相信有一條明確的道路可以實現公司的強勁增長和市場領導地位。儘管個人電腦市場復甦緩慢,戴爾穩健的戰略和對長期財務目標的承諾凸顯了其持續增長和價值創造的潛力。

戴爾 2024 財年第四季度的收益報告值得注意,展示了該公司在整體緩慢的 PC 市場中的韌性和戰略敏鋭度。戴爾報告每股收益為 2.20 美元,超出分析師預期 0.48 美元。

該季度收入為 223.2 億美元,比市場普遍預期高出 1.48 億美元,標誌着戴爾在維持其銷售軌跡方面取得了微小但重要的勝利。儘管戴爾上季度的收入同比下降了 10.9%,但我認為這表明了戴爾的定位,特別是在人工智能和服務器優化等高增長領域。

對戴爾 AI 優化服務器產品組合(例如 PowerEdge XE9680)的需求不斷增加,加上積壓訂單幾乎翻了一番,達到 29 億美元(本季度已完成訂單 8 億美元),這表明強勁的需求渠道將使戴爾為未來的增長做好準備(第四季度收益電話會議)。該公司預計 2025 財年非 GAAP 每股收益為 7.50 美元。我認為這個估計可能是保守的。我認為,如果該公司能夠看到人工智能服務器在其訂單簿中的力量進一步增強,他們可能會提高這一指導(同樣,他們的人工智能服務器組合訂單簿幾乎翻了一番)。

全年戴爾的收入下降了 14%,從 1023 億美元降至 884 億美元。然而,該公司的非 GAAP 基本每股收益更加堅挺,僅下降 7%,從 7.81 美元/股降至 7.29 美元。(部分)這是由於該公司將毛利率從 22.9% 擴大到 24.3%。由於全球宏觀經濟狀況,2023 年個人電腦銷量整體下滑,但該公司很好地管理了成本,使他們能夠擴大不斷增長的利潤。我覺得令人鼓舞的是,他們能夠在不斷萎縮的市場中擴大毛利率。

去年,Nvidia ( NVDA ) 首席執行官兼創始人黃仁勳預測,將花費超過1 萬億美元用於升級數據中心。這是因為黃所説的計算機革命。

在過去的 60 年裏,黃將計算機芯片和計算機描述為運行檢索模型,這意味着當您向計算機發出請求時,它將從服務器或存儲中檢索包含數據的文件。

現在有了人工智能,計算機將進行數據的“檢索+生成”(它們將檢索數據並根據用户的特定請求對其進行擴充)。這帶來的影響是巨大的。

這意味着更多的公司需要將黃所説的“加速計算”集成到他們的服務器中。這將需要對數據中心進行重組,他估計該項目將超過 1 萬億美元。

對我來説,越來越清楚的是,我們正站在一場技術革命的風口浪尖,一場有望重新定義計算和數據管理邊界的革命。

根據富士康的洞察,人工智能服務器市場的估值有望從 2023 年的 300 億美元擴大到 2027 年的 5 倍估值,達到 1500 億美元。

這種強勁的增長表明,人們正在大力轉向專門針對人工智能進行優化的服務器,這些服務器配備了 GPU 或專用處理器,以滿足生成式人工智能服務的苛刻要求(英偉達又稱之為加速計算)。

對人工智能應用的需求不斷增長,需要比傳統服務器更先進的服務器功能,這證明了該行業的潛力,並強調了黃仁勳所指的萬億美元機遇。

我對戴爾技術公司的關注尤其來自該公司調整後的市場機會估計,這説明了管理層對其在人工智能服務器市場中所處位置的願景。戴爾已將其潛在市場總額的預測修改為到 2027 年將達到 1,520 億美元,複合年增長率為 20%(第四季度收益報告)。

戴爾人工智能市場 TAM (戴爾第四季度收益演示)

戴爾人工智能市場 TAM (戴爾第四季度收益演示)

為什麼我相信戴爾已經做好了在服務器市場競爭的準備

戴爾並不是唯一一家認識到服務器重組可能發生巨大變化的公司,英偉達的首席執行官也清楚地看到了這一點。

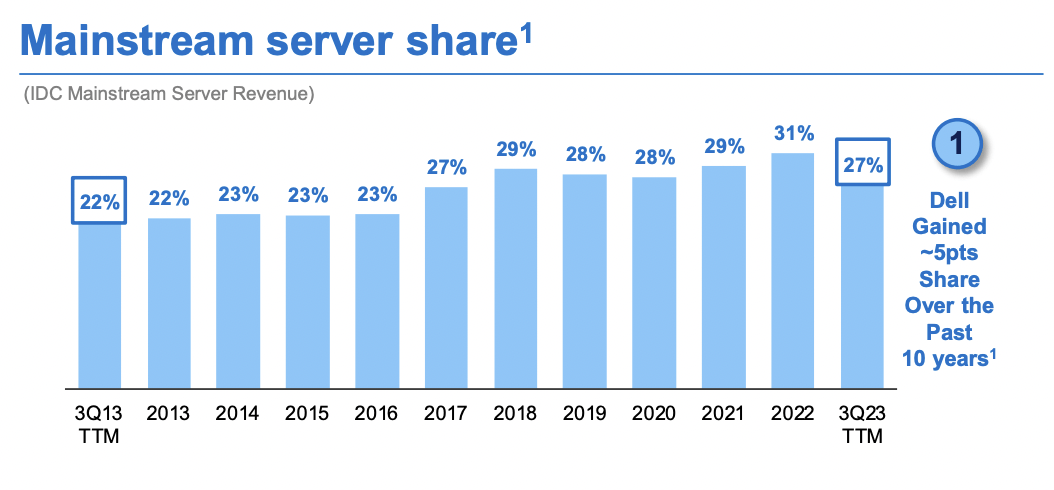

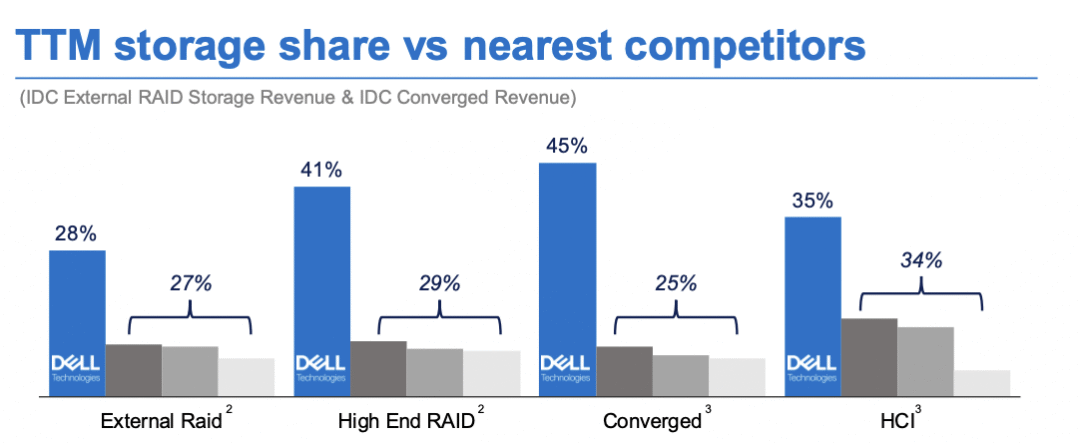

然而,我認為戴爾成功的關鍵在於當前的形勢。該公司(根據其最近發佈的財報)在主流服務器市場和過去 12 個月的存儲市場份額中均保持領先的市場份額。

事實上,他們在 TTM 存儲市場的市場份額比 2-4 個競爭對手的總和還要大。在我看來,鑑於他們已經在如此多的數據中心中,他們是向客户銷售現在支持人工智能的服務器的首選(也是領導者)。

事實上,他們在 TTM 存儲市場的市場份額比 2-4 個競爭對手的總和還要大。在我看來,鑑於他們已經在如此多的數據中心中,他們是向客户銷售現在支持人工智能的服務器的首選(也是領導者)。

我最喜歡戴爾人工智能服務器戰略的部分之一是管理層如何為每台服務器銷售添加支持功能和服務,以幫助提高客户的易用性和採用率。

我最喜歡戴爾人工智能服務器戰略的部分之一是管理層如何為每台服務器銷售添加支持功能和服務,以幫助提高客户的易用性和採用率。

在第四季度的電話會議上,一位分析師最初想知道戴爾的後續價值是什麼:

人工智能服務器每花費 1 美元,是 0.50 美元還是 0.75 美元,還是為下線增加 1 美元的增量人工智能存儲支出?-Q4 通話

管理層有一個更好的答案:

我們正在尋找一個機會,每花一美元購買人工智能服務器、GPU 服務器,就會有 2 到 3 美元的專業服務、網絡和存儲服務。-Q4 通話

我相信這是強大的,並且證明了戴爾的戰略(並在他們的 TAM 幻燈片中提到過)。與競爭對手相比,戴爾為客户的服務器提供了更完整的生命週期管理系統,這意味着他們可以在原始產品、附加存儲和服務方面提供幫助,以幫助企業充分利用戴爾產品。我非常喜歡這個。我堅信擁有生態系統來管理其產品的公司會更成功。戴爾正在通過其新的人工智能服務器產品來做到這一點。

最後,我相信戴爾通過提供預先驗證的人工智能設計以及預先測試和優化的配置,提供了比其最接近的競爭對手之一惠普企業(HPE )更強大的戰略。這些配置由 Amazon 或 Microsoft 等雲供應商提供,這些供應商擁有針對 AI 服務的特定程序,例如對話式 AI(如 ChatGPT)、自動化機器學習和智能視頻分析。

儘管戴爾強勁的季度業績導致該股在上週五上漲了31%以上,但我仍然認為該公司未來的財年前景光明(並且估值具有吸引力)。

例如,由於人工智能服務器需求前景好於預期,多家華爾街銀行週五升級了戴爾的評級,Evercore 指出,他們認為該公司本財年的需求可能高達 50 億美元,遠高於 29 億美元的預期。管理層注意到積壓的情況。

總體而言,如果該公司能夠滿足不斷增長的人工智能需求,我認為他們也應該以行業中值遠期市盈率進行交易。不斷增長的人工智能需求將使該公司的收入增長達到或超過大約 8% 的目標,超過更廣泛的 PC 市場 3-4% 的增長。請記住,他們關注的這個新 TAM 本身正以 20% 的速度逐年增長。

即使在我們週五看到股價大幅上漲之後,戴爾當前的遠期(非公認會計原則)市盈率為16.58 。然而,如果該公司的預期市盈率中位數集中於 25.24,則股價將在此基礎上額外上漲 50.6%。

我認為行業中值遠期市盈率是一個合適的基準,因為大多數被視為 Seeking Alpha 行業中值一部分的公司也受益於相同的人工智能趨勢。其中許多公司現在擁有更高的市盈率,例如超微計算機公司,其遠期市盈率為41.76,就反映了這一點。

雖然戴爾的遠期非 GAAP 市盈率 (16.58) 與該公司的遠期 GAAP 市盈率 27.39 存在顯着差異(由於 GAAP 每股收益較低),但造成這種差異的一個值得注意的因素是基於股票的薪酬。由於這是一項非現金支出,我相信該公司仍然擁有充足的現金資源來為進一步的人工智能服務器投資提供資金,手頭有近74億美元的現金。

從定量的角度來看,我認為遠期 PEG 指標講述了一個強有力的故事。該公司的遠期 PEG 為 1.53,低於行業遠期 PEG 2.08。鑑於戴爾的增長預計將是個人電腦行業整體增長率的兩倍,我認為該公司可以通過更高的遠期市盈率和 PEG 比率來重新評估,這是公平的。

戴爾面臨的最大風險是個人電腦市場放緩,原因是企業和消費者沒有像上一財年那樣以同樣的速度升級個人電腦。許多公司在新冠疫情期間提前拉動了個人電腦的需求,導致銷量猛增,但隨後有所放緩。管理層認識到了這一點,首席運營官傑夫·克拉克在財報電話會議上指出了經濟環境。

核心個人電腦市場的復甦雖然緩慢,但卻是在戴爾採取戰略舉措的背景下實現的,戴爾利用其在人工智能和邊緣計算方面的優勢來推動其產品的增長,包括未來幾年的企業個人電腦。

管理層對 2025 財年的樂觀態度,收入預測範圍為 910 億美元至 950 億美元,突顯戴爾將恢復增長。

管理層的信心得到了幾個關鍵趨勢的支持,包括人工智能的發展勢頭、傳統服務器的改進以及準備更新週期的老化 PC 安裝基礎。由於時機的原因,老化的個人電腦基礎是關鍵。其中許多電腦是作為新冠疫情在家辦公趨勢的一部分而購買的。微軟等合作伙伴正在推動的 PC 人工智能新趨勢,意味着 PC 需要升級(更換),以適應 Nvidia 首席執行官正在談論的檢索+增強趨勢。例如,微軟正在將新的人工智能鍵集成到鍵盤中(目前的計算機型號中沒有)。戴爾認為這一趨勢尚未結束。

業界在支持人工智能的架構和軟件應用程序方面的進步預計將促進這一更新週期,特別是在 Windows 10 接近其生命週期之際,這標誌着戴爾 CSG 業務的潛在提升。

儘管個人電腦市場疲軟,戴爾仍保持定價紀律並有效管理成本,從而在競爭激烈的環境中確保穩定的運營利潤。例如:他們在 2024 財年將非 GAAP 運營費用減少了 10 億美元。

隨着企業和大客户的支出謹慎態度開始緩解,預計 PC 市場復甦將在本財年下半年加速,這與戴爾推出新的人工智能 PC 的戰略相一致。

進入 2025 財年,戴爾展示了戰略創新,特別是 2024 年第四季度的優異表現,每股收益為 2.20 美元,超出預期,收入為 223.2 億美元,比預期高 1.48 億美元。我相信這一業績突顯了戴爾有能力應對仍然低迷的個人電腦需求帶來的市場挑戰,同時利用新興趨勢,特別是在人工智能和服務器優化方面。隨着人工智能服務器市場預計將從2023年的300億美元增長到2027年的1500億美元,並且戴爾修訂後的TAM到2027年將增加到1520億美元,該公司擁有充足的增長機會。

由此,我相信戴爾代表了一個引人注目的投資機會,強調了我認為對於尋求接觸一家處於潛在 1 萬億美元數據中心重組趨勢前沿的公司的投資者來説,這是一個強有力的買入。

作者丨Noah’s Arc Capital Management

文│松果智能Hub