5.91%股權被凍結!康辰藥業董事長陷代持風波,業績依賴單一產品_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)29分钟前

出品 | 子彈財經

作者 | 孟祥娜

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

接任康辰藥業董事長不到1年時間,劉建華卻因一起股權糾紛被凍結了價值數億元的股票。

與此同時,康辰藥業的日子也並不好過。

作為一家創新藥企業,康辰藥業的主要產品是止血類國家一類新藥“蘇靈”。然而,對單一產品的依賴也讓其面臨較大的市場風險。

康辰藥業於2018年8月在上交所主板上市,但上市僅兩年,業績就開始“變臉”,2020年營收同比下滑24%。

為擺脱對單一產品的依賴,自2020年起,康辰藥業通過收購治療原發性骨質疏鬆及急性骨丟失的創新藥產品“密蓋息”進軍骨科業務,並推進研發抗腫瘤新藥等拓展業務條線。

四年時間過去了,康辰藥業能否通過併購拓展新業務、實現業績增長?實控人劉建華的股權糾紛對公司又會造成怎樣的影響?

1、實控人陷股權代持糾紛**,****5.91%股份被司法凍結**康辰藥業實控人股權糾紛事件仍在持續發酵。

2月29日晚,康辰藥業公告稱,實控人劉建華所持有公司的946.35萬股股票被法院司法凍結,這部分股票佔公司總股本的5.91%。

事件起因於實控人劉建華與陳蘇的一起股權糾紛。2月21日,實控人劉建華收到來自北京第四中級人民法院送達的《應訴通知書》,陳蘇起訴劉建華向其支付康辰藥業946.35萬股對應的股價款3.66億元以及2018年至今尚未支付的分紅款等訴訟請求。

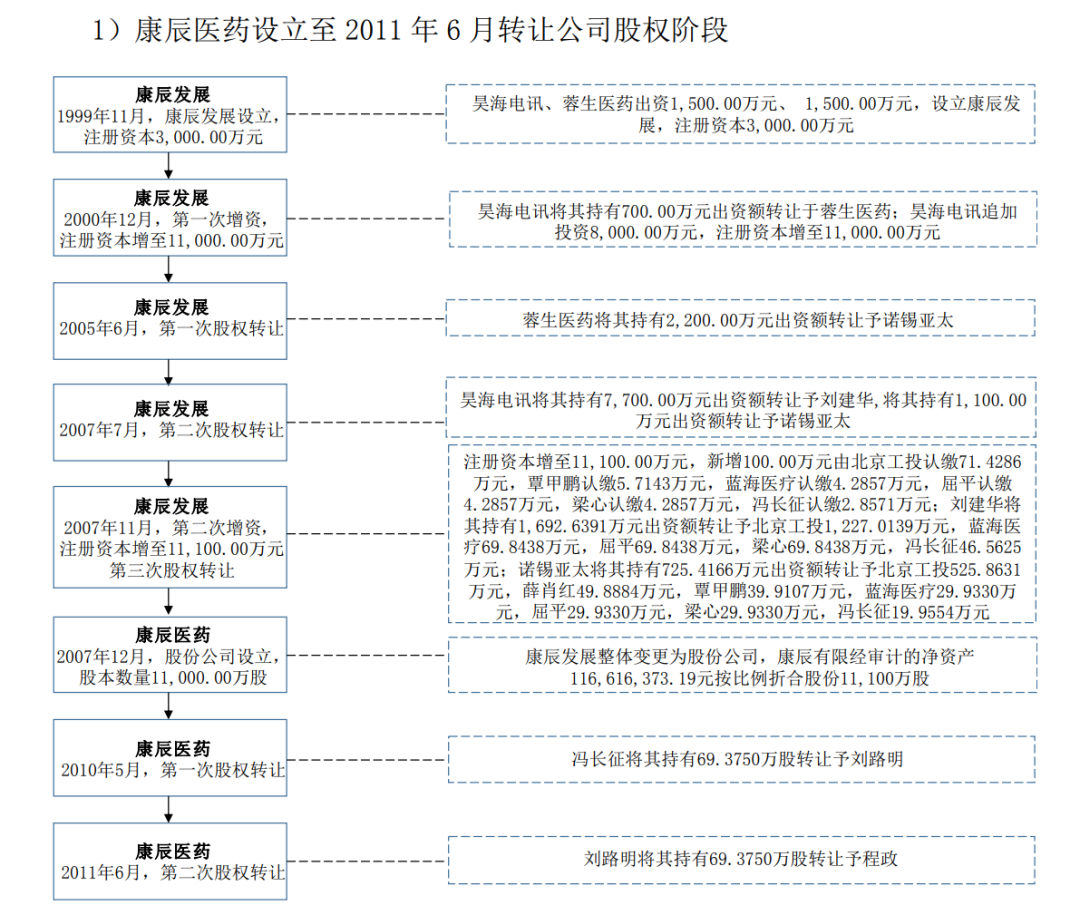

起訴書顯示,康辰醫藥成立於1999年11月。2003年9月,康辰醫藥出資400萬元設立康辰藥業,持股80%。陳蘇於2009年至2010年期間分別與王強、曹強簽訂受讓康辰醫藥10.25%股權的《股權轉讓協議》。其中,康辰醫藥8%股權與劉建華簽有股權代持協議。

2011年6月,康辰醫藥和康辰藥業的股權架構進行了調整,康辰醫藥向相關股東轉讓康辰藥業的股權。

2018年康辰藥業上市,據此,陳蘇主張劉建華應將代其持有的康辰醫藥股權,轉換為康辰藥業的股票946.35萬股,佔康辰藥業目前總股本的5.91%。

「界面新聞·子彈財經」查閲了此前康辰藥業的招股書,招股書中,康辰藥業並未披露劉建華代持陳蘇的康辰醫藥的股權情況。

然而,根據相關法律法規,公司在進行證券發行時必須披露真實、準確、完整的信息。如果公司未披露股權代持情況,可能面臨法律風險和監管處罰。

(圖 / 康辰醫藥招股書)

不過,針對此次股權糾紛事件,康辰藥業在公告中強調,該案件尚未開庭審理,本次涉訴事項屬於公司股東的個人糾紛,對公司生產經營、財務狀況及實際控制人的控制地位等方面,均不會產生實質影響。

但不可否認的是,實控人股權代持糾紛可能會引發公司內部的權力鬥爭和利益紛爭。

然而,這距離劉建華擔任公司董事長還不到一年時間。在股權糾紛之外,康辰醫藥的業績波動也較大。

2、營收結構單一,業績依賴核心產品縱觀康辰藥業的發展,離不開兩個人,一個是王錫娟,一個是劉建華。

公開資料顯示,康辰藥業原本是“夫妻店”。公司成立之初,劉建華抓市場,搭建康辰藥業營銷體系。王錫娟抓產品,搭建了康辰藥業的產品體系。

2005年5月,劉建華和王錫娟離婚,同時兩人在2005年時簽署《一致行動的協議》。目前,劉建華作為公司第一大股東,合計控制37.74%股份,為公司控股股東。王錫娟合計控制10.16%股份,兩人共持47.90%股份結成一致行動人。

康辰藥業的核心產品血凝酶製劑“蘇靈”,就是這對前配偶合作的成果。王錫娟領導研發團隊,歷時十年研發了“蘇靈”,2009年成功上市銷售,是目前國內血凝酶製劑市場唯一的國家一類創新藥,是高純度、單一組分蛇毒血凝酶製劑,被用於減少手術中的出血,以及控制術後、創傷及疾病引起的出血。

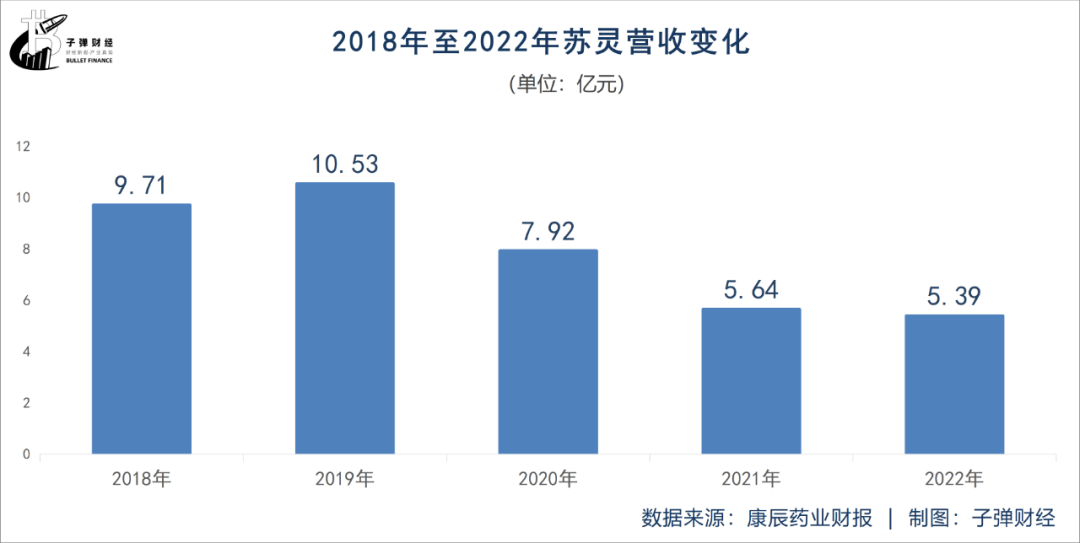

依賴“蘇靈”這一款產品,康辰藥業的毛利率達90%以上,營收規模突破數億。2018年8月,康辰藥業在上交所主板上市,上市當年,營收破10億元,同比增長73%。2019年,其營收規模微增4.28%至10.66億元。

但好景不長,上市第二年後,康辰藥業的業績開始變臉。

2020年至2022年,康辰藥業營收僅維持在8億元左右的規模,較2018年上市當年,下滑了20%左右。歸母淨利潤下滑則更為明顯,2022年減少至1.015億元,為十年來最低水平。

分析原因,核心藥品“蘇靈”的業績波動,對康辰藥業的影響較大。2020年至2022年,蘇靈所帶來的營收由2020年的7.92億元減少至5.39億元。康辰藥業解釋稱,由於疫情影響,住院病人和手術病人大幅減少,導致外科手術止血藥物“蘇靈”的銷售量受到一定影響。

這也説明,康辰藥業的營收結構較為單一,產品收入主要依賴於“蘇靈”。2021年、2022年,蘇靈帶來的收入在公司營收中佔比均超過60%。當該產品的銷售收入下滑時,公司的整體業績也會受到影響。

好的一面是,2023年,康辰藥業業績有復甦現象。2023年前三季度,康辰藥業營收7.2億元,同比增長22.46%;歸母淨利潤實現1.49億元,同比增長43%。

業績復甦也與“蘇靈”有關。康辰藥業表示,蘇靈在2023年通過醫保續約,繼續被納入《國家基本醫療保險、工傷保險和生育保險藥品目錄》,並且取消了原醫保支付範圍中“限出血性疾病治療的二線用藥,預防使用不予支付”的限制。這使得蘇靈的臨牀價值得以釋放,讓更多患者獲益,從而推動了銷售收入增長。

但是,僅依賴一款產品帶來的風險太大。在20年的專利保護期內,創新藥享有專利壁壘及藥監審評的雙重保護,“蘇靈”的核心專利將在2029年到期,距今僅有5年時間。專利到期,意味着可能會導致其市場份額和利潤受到一定的衝擊,因為仿製藥通常價格更低,更具市場競爭力。

因此,康辰藥業也在積極尋求擴展產品線,加大在研發和創新上的投入,以降低對單一產品的依賴,提高公司的整體競爭力和抗風險能力。

3、新藥研發過程並不順利,研發費用率低於同行****近年來,為了擺脱對“蘇靈”的依賴,康辰藥業通過收購進軍骨科藥品市場。

2020年,康辰藥業全資子公司康辰生物花費9億元向泰凌國際股東收購其持有的泰凌國際100%股份,從而實現對密蓋息資產的收購。

據悉,“密蓋息”原為諾華研製的創新藥產品,主要用於治療原發性骨質疏鬆及急性骨丟失。自公司收購該產品後,鮭降鈣素“密蓋息”已經成為康辰藥業新的業績增長點。

2021年、2022年,密蓋息給公司帶來了2.3億元、2.95億元收入,但依然無法彌補蘇靈的銷售收入下滑帶來的影響。

除了通過收購獲得新的產品外,康辰藥業也在嘗試研發新品,但過程並不順利。

2020年4月,康辰藥業終止了鹽酸洛拉曲克的臨牀試驗。這款藥已經研發18年,招股書顯示,預計2020年該款產品可獲得生產批件並上市。2021年7月,康辰藥業撤回仿製藥地拉羅司分散片的上市註冊申請,而競爭對手奧塞康在2021年6月完成了同類產品的成功上市,奪得了首仿資格。

據統計,上述兩個項目研發費用累計達到8603萬元,加上原料藥產能建設投入4433萬元,上億投入打了水漂。

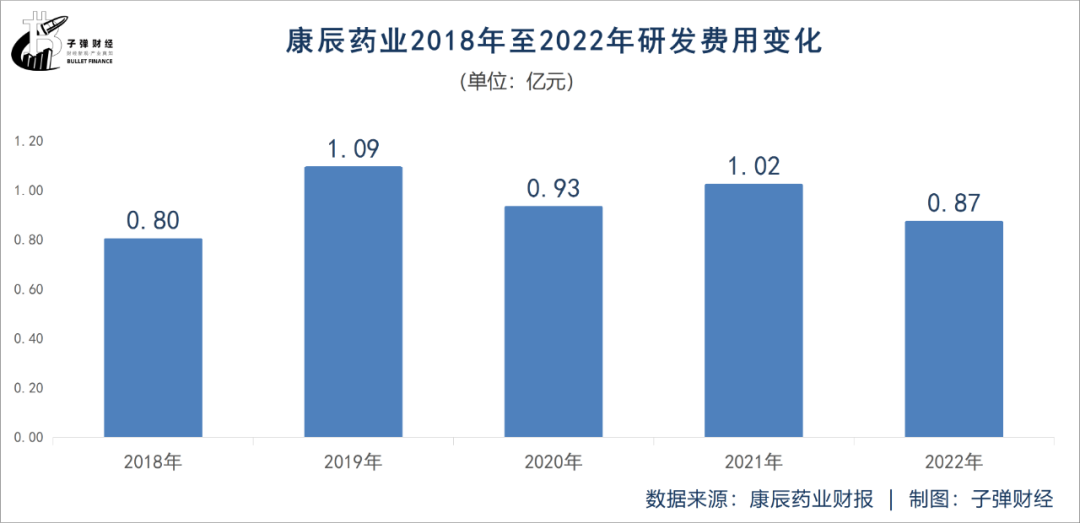

眾所周知,研發投入是企業創新能力和核心競爭力的重要體現,持續高水平的研發投入有助於企業推出更多具有市場競爭力的新產品,提高公司的整體盈利能力和市場地位。

但是,2018年至2022年,康辰藥業研發費用波動較大。2022年,其研發費用為0.87億元,低於2020年、2021年的研發費用。

在研發費用以及研發費用率上,康辰藥業也低於同行可比公司。

2023年前三季度,康辰藥業的研發費用為6722萬元,研發費用率9%。同期,恆瑞醫藥、麗珠集團、貝達藥業的研發費用分別為37.25億元、9.86億元、4.7億元,研發費用率分別為22%、10%、23%。

從在研項目來看,近年來,康辰藥業也在推進犬用注射用血凝酶AH1001、晚期食管鱗癌KC1036、金草片等研發項目。這些研發項目大多處於臨牀階段,但這距離產品實現商業化還有段時間。

一般來説,從產品處於臨牀階段到最終實現商品化,通常需要數年的時間,並且需要克服許多技術和商業方面的挑戰。在這個過程中,研發團隊需要持續投入資金和資源,這對康辰藥業來説,挑戰依然很大。

(圖 / 2022年財報)

2月5日,公司董事周鋆因個人原因辭去了公司第四屆董事會董事職務,辭職後不再擔任公司任何職務。再加上,實控人劉建華持有的部分股份被司法凍結,這些因素可能也會對公司的股權結構和治理產生一定的影響。

綜合來看,康辰藥業在面臨人員變動和股權結構變動風險的同時,還需要應對市場競爭激烈、研發投入不足等挑戰。康辰藥業未來發展如何,「界面新聞·子彈財經」將長期關注。

*文中題圖來自:攝圖網,基於VRF協議。